Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza:

Las acciones inicialmente subieron por las malas noticias del BLS y la postura moderada de la Fed, pero algo de realidad comenzó a instalarse nuevamente: los "temores de crecimiento". Finalmente, el mercado se recuperó y el SPX cerró por encima de los 5600.

Las acciones de pequeña capitalización lideraron el día (gran contracción de posiciones cortas). También se observó cómo el S&P500 equiponderado registró un mejor comportamiento, mostrando que la amplitud ahora sí está acompañando. El VIX subió por segundo día consecutivo y volvió a superar los 16. Un poco inquietante es que el VVIX (opciones del VIX) se mantiene por encima de 100.

Los rendimientos de los bonos del Tesoro cayeron hoy, con el rendimiento superior en el extremo corto (2 años -6 puntos básicos, 30 años -1 punto básico), haciendo que el rendimiento a 2 años vuelva a caer por debajo del 4,00%. El dólar continuó cayendo, alcanzando mínimos de cinco meses y llevando al EUR/USD a máximos anuales.

El oro subió después de las actas de la Reserva Federal, tras haber retrocedido por debajo de los $2500. Los precios del crudo siguieron la tendencia a la baja de los rendimientos de los bonos, y el WTI cayó a un nivel de 71 dólares. Bitcoin volvió a subir por encima de los $61.000.

El foco…

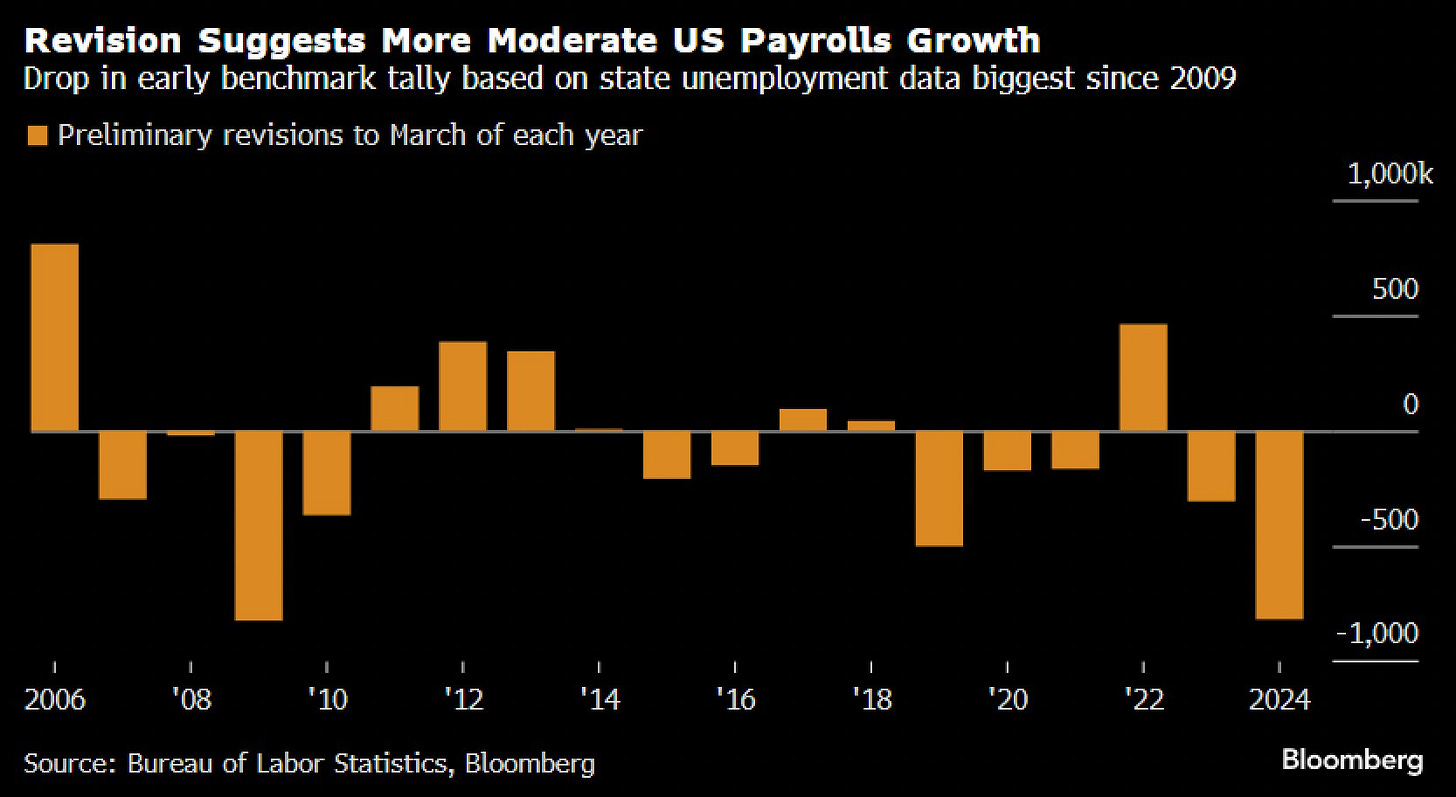

El Departamento de Trabajo estadounidense confirmó que entre abril de 2023 y marzo de 2024 se había informado 818.000 puestos de trabajo de más.

Se trata de la segunda mayor revisión a la baja de la historia:

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.42%

🟢 Dow Jones +0.14%

🟢 Nasdaq100 +0.53%

🟢 Russell2000 +1.32%

Otros activos

🔴 WTI -1.63%

🔴 XAU/USD -0.07%

🔴 BTC/USD +3.82%

Europa

🟢 German DAX +0.50%

🟢 Stoxx 600 +0.35%

🟢 France's CAC +0.52%

🟢 Spain's Ibex +0.24%

Asia

🔴 Nikkei 225 -0.29%

🔴 Hang Seng -0.69%

🟢 Nifty 50 +0.29%

Divisas

🔴 DXY -0.20% ≈ 100.777

🟢 EUR/USD +0.18%

🟢 USD/JPY +0.00%

🟢 GBP/USD +0.43%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza recuperando las ligeras perdidas de ayer.

Las acciones inicialmente subieron por las malas noticias del BLS y la postura moderada de la Fed, pero algo de realidad comenzó a instalarse nuevamente: los "temores de crecimiento". Finalmente, el mercado se recuperó y el SPX cerró por encima de los 5600.

Las acciones de pequeña capitalización lideraron el día (gran contracción de posiciones cortas).

También se observó cómo el S&P500 equiponderado registró un mejor comportamiento, mostrando que la amplitud ahora sí está acompañando.

El VIX subió por segundo día consecutivo y volvió a superar los 16. Un poco inquietante es que el VVIX (opciones del VIX) se mantiene por encima de 100.

Renta fija

Los rendimientos de los bonos del Tesoro cayeron hoy, con el rendimiento superior en el extremo corto (2 años -6 puntos básicos, 30 años -1 punto básico), haciendo que el rendimiento a 2 años vuelva a caer por debajo del 4,00%.

ZeroHedge

Divisas y materias primas

El dólar continuó cayendo, alcanzando mínimos de cinco meses y llevando al EUR/USD a máximos anuales.

El oro subió después de las actas de la Reserva Federal, tras haber retrocedido por debajo de los $2500.

Los precios del crudo siguieron la tendencia a la baja de los rendimientos de los bonos, y el WTI cayó a un nivel de 71 dólares.

Bitcoin volvió a subir por encima de los $61.000.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Target (TGT): Superó las expectativas en ganancias y ventas comparables, además de aumentar la guía para el año fiscal en cuanto a las ganancias ajustadas por acción (EPS).

Macy's (M): Las ventas en tiendas comparables decepcionaron y la compañía revisó a la baja su pronóstico de ventas para el año fiscal.

TJX Companies (TJX): Superó las expectativas en las ganancias por acción (EPS), ingresos y ventas comparables, además de aumentar la guía para el año fiscal tanto para el beneficio antes de impuestos (EBT) como para las ganancias por acción (EPS).

Analog Devices (ADI): Superó las expectativas tanto en la línea superior (ingresos) como en la inferior (ganancias).

Keysight Technologies (KEYS): Las ganancias por acción (EPS) e ingresos superaron las expectativas de Wall Street, con una perspectiva sólida para el próximo trimestre.

Coty (COTY): Registró una ligera pérdida por acción inesperada, con ingresos también por debajo de las expectativas.

JD.com (JD): Walmart venderá una participación de 3.6 mil millones de USD en JD.com, con un descuento del 11% respecto al precio de cierre del martes.

Alphabet (GOOGL): M Science se mostró negativo respecto a Google; indicó que el crecimiento en las búsquedas de la empresa se ha desacelerado, con un crecimiento más lento en Europa.

American Express (AXP): Fue degradada por BofA, ya que prevé un potencial limitado de incremento, dado el posible crecimiento moderado en el volumen de facturación y la valoración premium actual.

Texas Instruments (TXN): Fue mejorada a "Comprar" desde "Neutral" por Citi, ya que la firma cree que los márgenes están tocando fondo y deberían recuperarse al pico anterior, además de prever un aumento cuando se produzca la reposición de inventarios.

Corning (GLW): Fue mejorada en Mizuho a "Outperform" desde "Neutral", con un precio objetivo de 47 USD (anteriormente 44), debido a las ventajas en potencia óptica y refrigeración que impulsan el crecimiento en los centros de datos.

Apple (AAPL): El jefe de la App Store, de larga trayectoria, dejará el cargo en una reorganización debido al escrutinio regulatorio global, según informa Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas subieron ligeramente el miércoles, lideradas por las acciones del sector automotriz, mientras los inversores esperaban las actas de la reunión de julio de la Reserva Federal de EE.UU. para evaluar la dirección de la política monetaria global.

El índice paneuropeo STOXX 600 cerró con un alza del 0,3%, tras haber roto una racha de cinco días consecutivos de ganancias el martes, con todas las principales bolsas regionales registrando avances.

El sector automotriz lideró las ganancias sectoriales con un avance del 1,4%, marcando su séptimo día consecutivo de subidas, mientras que los recursos básicos subieron un 0,9%.

Sin datos importantes procedentes de Europa el miércoles, la atención se centró en las actas de la Fed, que se publicarán a las 18:00 GMT, y se espera que refuercen una postura moderada.

Mientras tanto, el Departamento de Trabajo de EE.UU. informó que los empleadores estadounidenses añadieron muchos menos empleos de lo que se había informado originalmente en el año hasta marzo, lo que subraya las crecientes preocupaciones sobre la salud del mercado laboral. "Un mercado laboral en deterioro permitirá que la Fed destaque ambos lados del doble mandato, y los inversores deben esperar que la Fed prepare los mercados para un recorte en la reunión de septiembre", dijo Jeffrey Roach, economista jefe de LPL Financial.

Los inversores también estaban cautelosos ante el simposio de Jackson Hole en Wyoming, que se celebrará el viernes, donde todas las miradas estarán puestas en el discurso del presidente de la Fed, Jerome Powell.

En cuanto a la perspectiva a medio plazo para las acciones europeas, Aaron Barnfather, gestor de cartera en Lazard Asset Management, dijo que Europa se ha vuelto más amigable para los accionistas debido a la significativa cantidad de recompras de acciones que están teniendo lugar. "Esa es una oportunidad significativa en la que los inversores internacionales aún no han comenzado a centrarse", comentó.

Algunos comentarios de acciones

Demant subió un 2% después de que Morgan Stanley mejorara su calificación sobre la acción de "infraponderar" a "sobreponderar".

Alcon cayó un 3% después de que el grupo suizo de cuidado ocular reportara un aumento menor al esperado en las ventas del segundo trimestre.

Grifols subió casi un 3% después de que Bloomberg News informara que Brookfield había solicitado a los bancos que respaldaran hasta 10,6 mil millones de dólares en deuda para una posible compra privada de la farmacéutica española.

Moncler subió un 2% después de que Bernstein mejorara la calificación del grupo de lujo italiano de "desempeño de mercado" a "sobresaliente".

En la sesión asíatica…

Las acciones en Asia rompieron una racha de tres días de ganancias, arrastradas por las acciones chinas en Hong Kong.

El índice MSCI Asia Pacific cayó hasta un 0,7%, después de haber ganado casi un 4% en las tres sesiones anteriores. Los mayores contribuyentes a la caída del índice fueron TSMC, Commonwealth Bank y JD.com.

Hong Kong estuvo entre los mercados de peor desempeño en la región, con JD.com liderando una caída en el sector tecnológico tras la venta de la participación de Walmart en la empresa de comercio electrónico china. Kuaishou Technology también cayó significativamente después de reportar resultados mixtos.

Eventos relevantes de la jornada

Revisión de la encuesta de nóminas no agrícolas

El Departamento de Trabajo de EE.UU. revisa a la baja el crecimiento del empleo en 12 meses en que 818.000 puestos de trabajo.

En otras palabras, la economía estadounidense creó en realidad 818.000 puestos de trabajo MENOS de los inicialmente comunicados.

La revisión de 2024 fue la más grande en la última década y la segunda más grande registrada, solo por debajo de la revisión a la baja de 824.000 en 2009 (apenas) mayor.

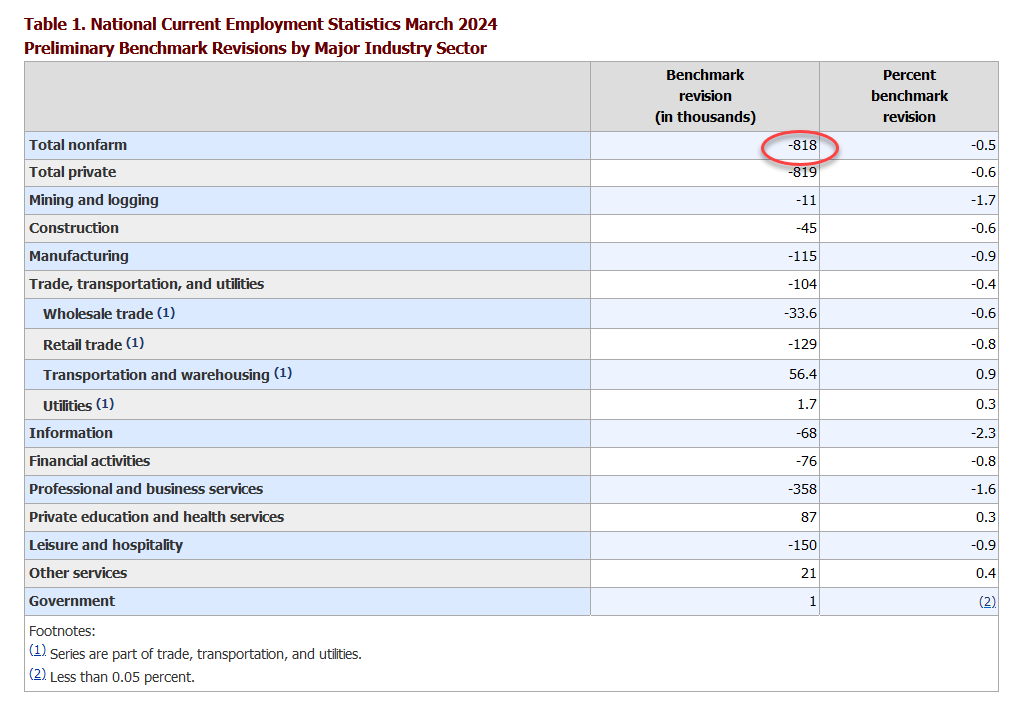

La revisión se debe principalmente al sector servicios, con -358 000 en servicios profesionales, -150 000 en ocio y -115 000 en manufacturas. Curiosamente en año electoral...

¿Qué significa este dato?

Las revisiones confirman que, el mercado laboral empezó a enfriarse mucho antes de lo que suponía la errónea creencia convencional.

No fue hasta principios de este mes que los mercados y los economistas empezaron a preocuparse por el empleo, ya que el dato de julio hizo sonar las alarmas con un ritmo débil de contratación y un cuarto mes consecutivo de aumento del desempleo.

Si sumamos todo esto, ahora sabemosque el mercado laboral es, y era, mucho más débil de lo que se creía.

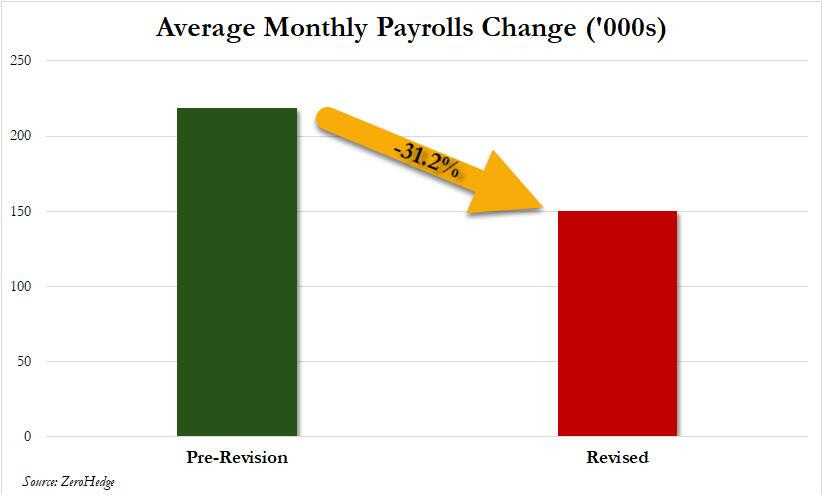

Si se miran en retrospectiva las ganancias mensuales durante la mayor parte de 2023, no se obtienen 218.000 empleos agregados en promedio cada mes, sino más bien 150.000, una disminución del 31%.

No hace falta decir que el mercado se vería muy diferente si hubiera sabido que, en la práctica, se eliminarían todos los "mejores" empleos del año pasado.

¿Se trata esto de una manipulación de mercado?

Hay que tener en cuenta que los datos que conocemos de manera mensual son encuestas, tanto de establecimientos como de hogares, y por tanto tienen un gran margen de error. De ahí que existan estas revisiones tanto mensuales como anuales…

Lo raro es que los mayores margenes de error sea siempre en la misma dirección… Y curiosamente en año electoral.

Esto asegura Timiraos, del WSJ:

Aunque algunas personas podrían señalar tales revisiones como un ejemplo de "manipulación de cifras", esto no es cierto. En realidad, es una prueba de que existe un alto compromiso con asegurar que las cifras sean lo más precisas posible, dados los datos de mejor calidad que no están disponibles de inmediato.

Por romper una lanza a favor del BLS (y eso que no los quiero defender…) Pero la baja calidad del empleo dificulta la medición:

Estas dos encuestas muestran grandes diferencias en los últimos años debido a la aumento del empleo a tiempo parcial que aumentó en 1 millón desde marzo de 2022 hasta un máximo histórico de 8,6 millones a fines de 2023 (en la encuesta de establecimientos para obtener las nóminas si tienes 2 o 3 empleos cuentas como 2 o 3. En la de Hogares no.)

También hay algún analista que habla de trabajo en B, que argumentan un aumento debido al gran aumento de inmigración… En cualquier caso, empleo de baja calidad.

En cuanto a las implicaciones sociopolíticas más amplias, las reacciones ya están llegando: los que están en el lado azul del espectro pretenden que no pasó nada, mientras que los del otro lado del espectro están furiosos por lo que ahora se ha convertido en una clara propaganda del altamente politizado Departamento de Trabajo.

¿Qué implicancias tiene esto para la Fed?

La verdad que poca…

El dato no dice nada sobre la creación de empleos desde marzo. Y aunque confirma que el crecimiento del empleo ha sido sobrestimado, los funcionarios de la Fed ya lo saben… De hecho, son ellos mismos los que han realizado el informe que muestra que se ha sobrestimado.

La Fed de Filadelfia, usando datos mucho más precisos del Censo Trimestral de Empleo y Salarios en lugar de los "datos" de nóminas de la BLS, ya aseguró que los aumentos mensuales durante la mayor parte de 2023, no fueron de 230.000 puestos de trabajo agregados en promedio cada mes, sino 130.000.

Según estos cáculos, el BLS habría sobrestimado las nóminas en 800.000 hasta diciembre de 2023.

Por tanto, podríamos decir que aunque no acertó con las cifras del todo, estuvo bastante cerca.

Al final del día, todo esto no hace más que consolidar el recorte de tasas de 25 puntos básicos que la Fed hará el próximo mes… Y esperar si Powell abre la puerta a 50pb.

¿Qué implicaciones tiene esto para el mercado?

El dato estuvo muy en linea con lo esperado... Lo que teniendo en cuenta esa estructura alcista, fue positivo para el mercado, impulsando al S&P500 un 0.60%.

¿Puede superar máximos históricos?

SI

¿Necesita un catalizador para ello?

La verdad que NO... La estructura es suficientemente alcista, datos y comentarios en linea a lo esperado, debería de ser suficiente para ello:

McElligott anticipa un escenario en el que tanto el precio como la volatilidad suben, cuando los traders se vean obligados a cubrir sus opciones call vendidas y el mercado entre en el vacío de gamma entre 5,640 y 5,750. Lo que podría generar un gran "FOMO" (miedo a quedarse fuera) y más compras.

Actas de la última reunión del FOMC

La reunión del FOMC del 31 de julio marcó la primera vez desde que finalizó su postura restrictiva en la que el presidente de la Fed, Powell, mencionó explícitamente la posibilidad de un recorte de tasas en la próxima reunión.

Hoy se han conocido las actas de dicha reunión:

La gran mayoría dijo que sería probablemente apropiado recortar las tasas si los datos se desarrollaban según lo esperado. Vieron los datos entrantes como un refuerzo de la confianza en que la inflación se dirigía hacia el 2%.

Varios observaron que el progreso reciente en la inflación y los aumentos en la tasa de desempleo habían proporcionado un argumento plausible para reducir el rango objetivo en 25 puntos básicos en esta reunión o que podrían haber apoyado tal decisión.

Casi todos los participantes comentaron que, aunque los datos entrantes sobre la inflación eran alentadores, se necesitaba información adicional para proporcionar una mayor confianza en que la inflación se movía de manera sostenible hacia el objetivo del 2% del Comité antes de que fuera apropiado bajar el rango objetivo para la tasa de fondos federales.

Una mayoría de los participantes comentó que los riesgos para el objetivo de empleo habían aumentado, y muchos participantes señalaron que los riesgos para el objetivo de inflación habían disminuido.

Muchos participantes señalaron que reducir la restricción de la política demasiado tarde o muy poco podría arriesgarse a debilitar indebidamente la actividad económica o el empleo.

Algunos participantes señalaron que los datos recientes corroboraron los informes de sus contactos comerciales de que el poder de fijación de precios de las empresas estaba disminuyendo, ya que los consumidores parecían ser más sensibles a los aumentos de precios.

En general, no hay grandes sorpresas, pero esto pinta un panorama de que la Fed está encaminada a un recorte en septiembre. El viernes, Powell debería ofrecer algunas pistas sobre si abre la puerta a un recorte de 50pb y los siguientes pasos a dar.

Para la semana…

En Eurozona

🌶️🌶️ PMI Compuesto (jueves): Se espera que se sitúe en 50.7 desde el 50.2 registrado el mes anterior.

En Reino Unido

🌶️🌶️ PMI Compuesto (jueves): Se espera que se situe en el 52.9, respecto al 52.8 registrado el mes anterior.

En Estados Unidos

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera un dato de 225K, en linea con el último dato registrado.

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv