Video de YouTube:

Comentarios importantes

Comentarios sobre aranceles

MINISTRO DE FINANZAS ALEMÁN: Si no se llega a un acuerdo sobre los aranceles, podemos esperar turbulencias en los mercados nuevamente y de forma muy rápida.

Desde el acuerdo con China estamos en el escenario idilico sobre los aranceles... Las noticias que salen, aunque sean acuerdos, visto lo visto, supondrán una tasa arancelaria superior.

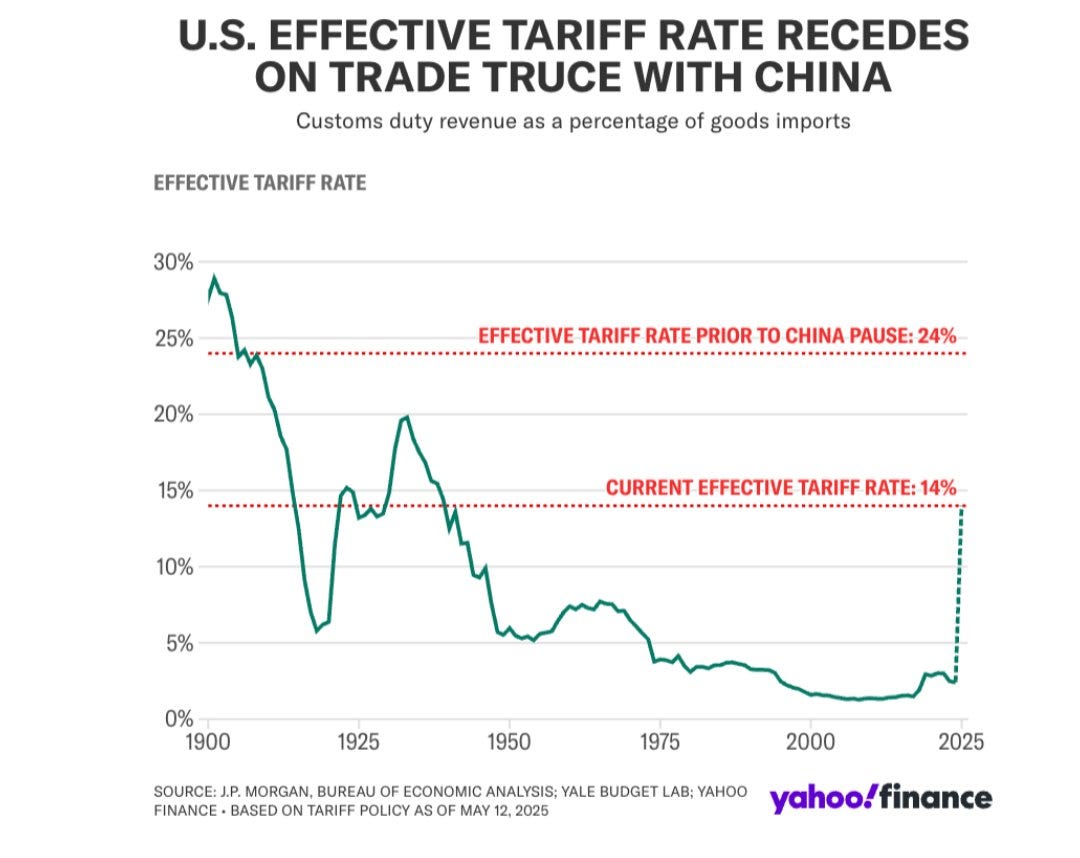

El panorama se complica con los nuevos aranceles globales, que ahora parten de un mínimo del 10 % y alcanzan hasta el 30 % en China.

Aunque no representan un shock inmediato, actúan como un nuevo impuesto regresivo, afectando a los consumidores estadounidenses a través de precios más altos.

Algunas grandes empresas, como Walmart y Home Depot, podrían absorber parte del impacto vía márgenes más bajos —lo que perjudica la rentabilidad—, pero otras, como Nike, ya planean subidas de precios a partir de la próxima semana.

A su vez, Target ha recortado de forma drástica su pronóstico anual tras una fuerte caída en ventas comparables, mientras que LVMH señala que la demanda de lujo sigue débil, especialmente en China.

Los aranceles funcionan como impuestos, los tipos de interés siguen altos, y el crecimiento subyacente difícilmente se verá favorecido, salvo por efectos puntuales ya agotados como el adelanto de compras.

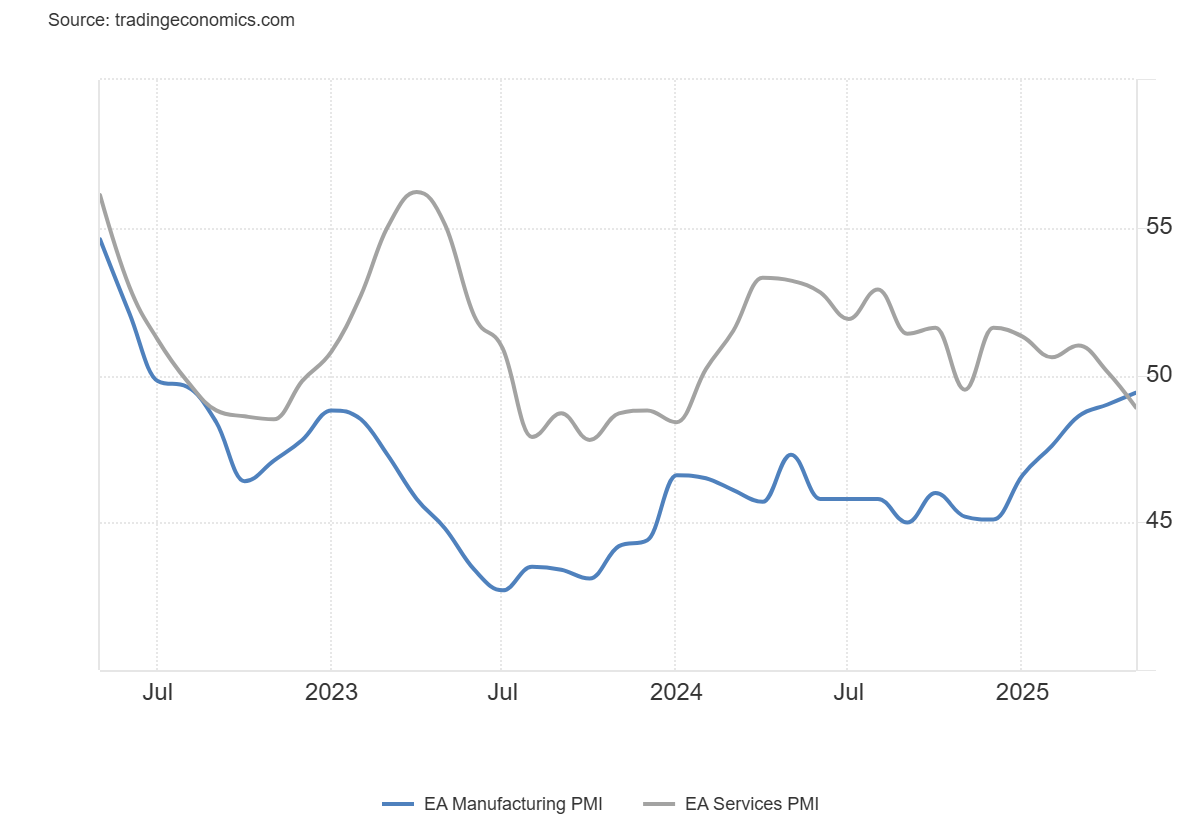

PMI Eurozona

PMI de servicios: 48,9 (frente a 50,3 esperado; anterior: 50,1)

PMI manufacturero: 49,4 (frente a 49,3 esperado; anterior: 49,0)

PMI compuesto: 49,5 (frente a 50,7 esperado; anterior: 50,4)

Principales conclusiones:

El índice compuesto de producción PMI de la Eurozona (HCOB Flash) se sitúa en un mínimo de seis meses.

El índice de actividad empresarial del PMI de servicios alcanza su nivel más bajo en 16 meses.

El índice de producción manufacturera se mantiene sin cambios en su ritmo de crecimiento.

El PMI manufacturero general alcanza un máximo de 33 meses.

"La economía de la eurozona simplemente no consigue estabilizarse. Desde enero, el PMI general ha mostrado apenas un indicio de crecimiento y, en mayo, el sector privado volvió a contraerse. No culpemos a los aranceles de EE. UU. por esto. De hecho, los esfuerzos por anticiparse a esos aranceles podrían explicar en parte por qué la manufactura ha resistido un poco mejor últimamente. Los fabricantes han aumentado la producción por tercer mes consecutivo y, por primera vez desde abril de 2022, los nuevos pedidos no han caído.

Por otro lado, los proveedores de servicios, que en general están menos expuestos a la política comercial de EE. UU. —salvo en áreas como la logística internacional— están viendo cómo su actividad empresarial disminuye por primera vez desde noviembre de 2024. Aunque la demanda extranjera de servicios se está debilitando, parece ser la lenta demanda interna la que está lastrando al sector. La instantánea de mayo no es positiva.

De cara al futuro, las empresas son solo moderadamente optimistas. El índice de expectativas sigue claramente por debajo de su media a largo plazo. Sin embargo, hay razones para confiar en el medio plazo. La recuperación manufacturera es generalizada, con señales alentadoras tanto en Alemania como en Francia. Nuevos recortes de tipos podrían suponer un impulso adicional, y los precios del petróleo más bajos que hace un año también están ayudando."

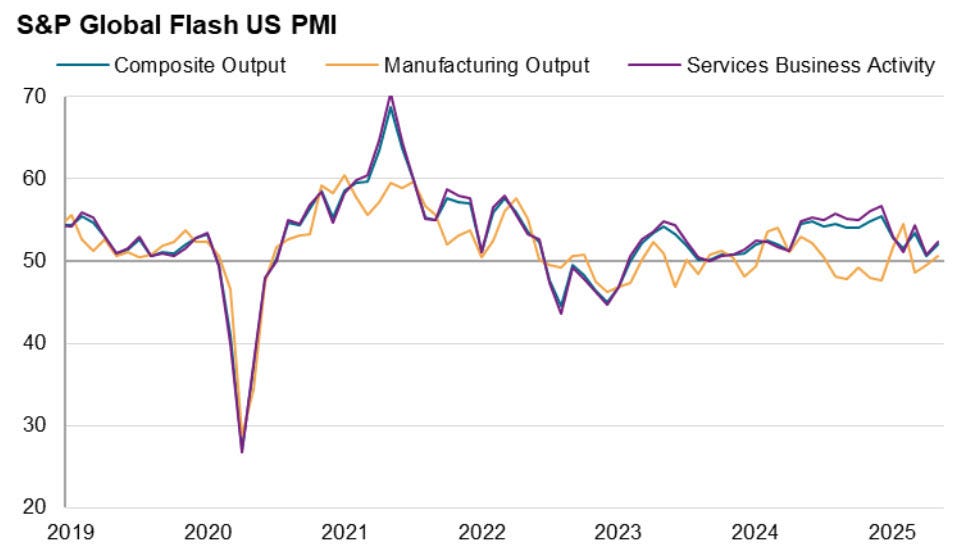

PMI en EEUU

Sorpresa al alza para los PMI de EEUU de S&P Global:

PMI Manufacturero 52,3 vs 49,9 estimado y 50,2 anterior

Servicios 52,3 vs 51,0 estimado y 50,8 anterior

Compuesto 52,1 vs 50,3 estimado y 50,6 anterior

La confianza empresarial ha mejorado en mayo tras la preocupante caída de abril, con un leve repunte del optimismo respecto al año que viene, en gran parte gracias a la pausa en la subida de aranceles.

Sin embargo, tanto el sentimiento como el crecimiento de la producción siguen siendo relativamente débiles, y al menos parte del repunte de mayo se puede atribuir a empresas y clientes adelantando pedidos ante posibles problemas arancelarios futuros, en particular ante la posibilidad de nuevas subidas de aranceles una vez que finalice la pausa de 90 días en julio.

En especial, los temores por escasez de suministros y subidas de precios relacionadas con aranceles han llevado a la mayor acumulación de inventarios de insumos jamás registrada desde que se tienen datos en la encuesta, hace 18 años.

Los retrasos en las cadenas de suministro son ahora más frecuentes que en cualquier otro momento desde que la pandemia provocó escasez generalizada en 2022, y los precios cobrados tanto por bienes como por servicios se han disparado a medida que las empresas y sus proveedores buscan trasladar el coste de los aranceles al consumidor final.

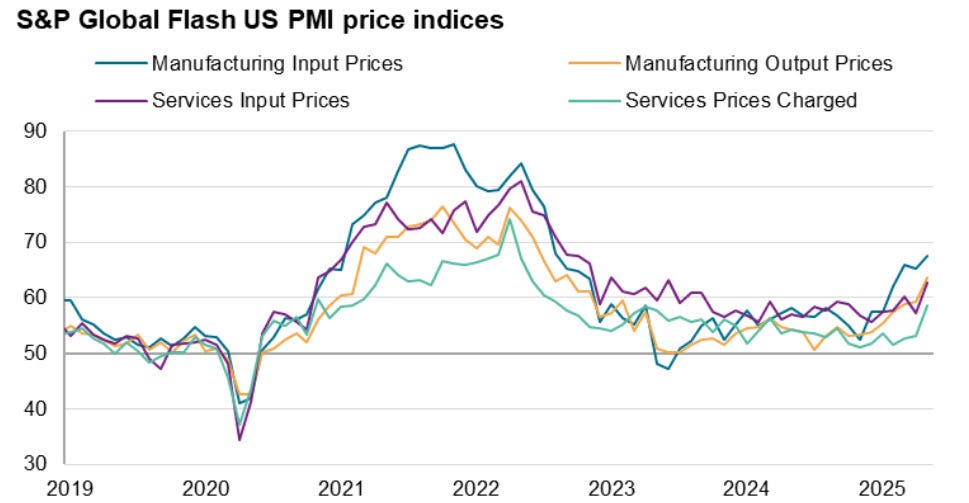

Los precios promedio cobrados por bienes y servicios subieron con fuerza en mayo, registrando un ritmo de aumento no visto desde agosto de 2022.

El alza fue especialmente pronunciada en los precios de venta del sector manufacturero, que anotaron su mayor incremento mensual desde septiembre de 2022. En los servicios, los cargos aplicados aumentaron en la mayor medida desde abril de 2023.

El repunte general de los precios de salida se atribuye en gran medida a los aranceles, que han elevado directamente el coste de los insumos importados o han llevado a los proveedores a trasladar ese incremento a los clientes.

Los costes de insumos para el sector manufacturero crecieron al ritmo más rápido desde agosto de 2022, mientras que los costes en el sector servicios lo hicieron al ritmo más acelerado desde junio de 2023

Situación de los bonos

Se ha aprobado el proyecto de Ley… TRUMP: ¡El proyecto de ley único, grande y hermoso ha sido aprobado por la Cámara de Representantes! ¡Se podría decir que es la ley más importante que se haya firmado jamás en la historia de nuestro país!

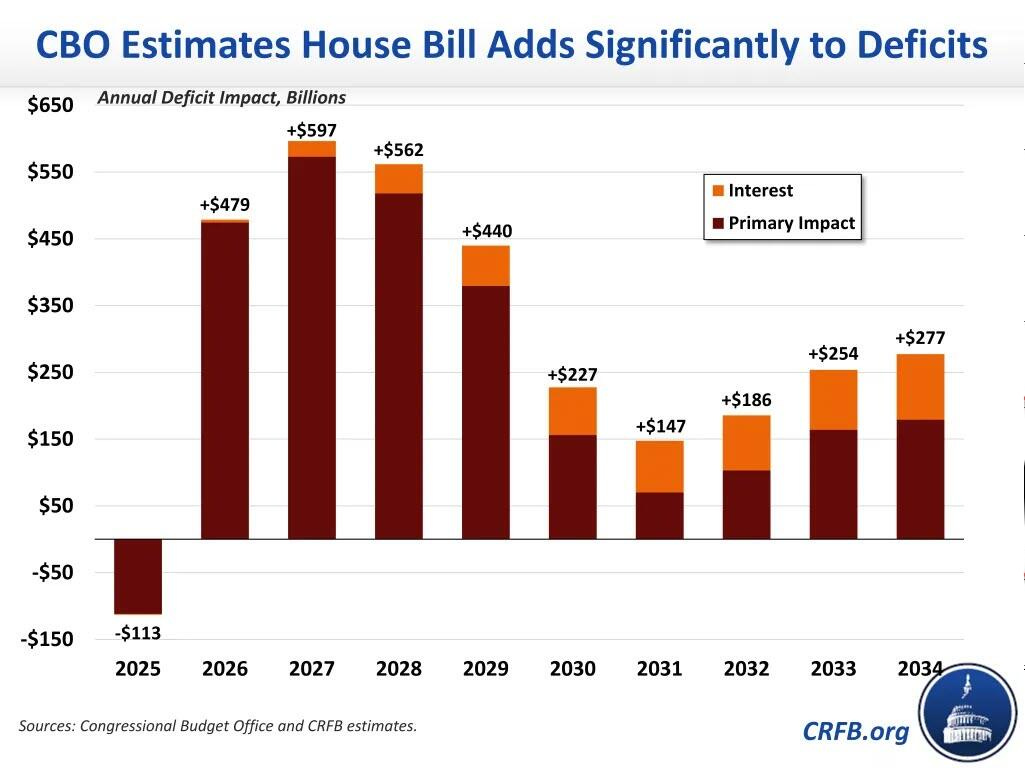

Si bien es posible que el próximo proyecto de ley fiscal no amplíe significativamente aún más el déficit (en comparación con los ingresos arancelarios esperados), aunque muchos, como la CBO (Oficina de Presupuesto del Congreso de Estados Unidos), no están de acuerdo...

... tampoco aborda los niveles persistentemente altos de gasto.

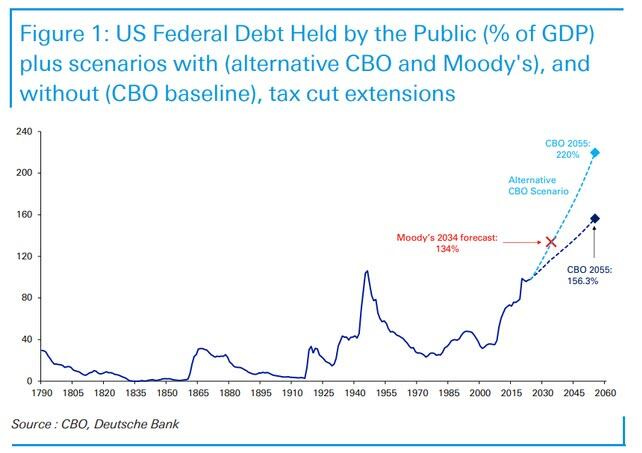

Lo cierto es que sin cambios en política fiscal, la deuda de EE. UU. podría crecer rápidamente, superando niveles históricamente altos:

Esto podría parecer teórico —la fiesta fiscal podría haber continuado durante varios años más si todos hubieran acordado fingir que no era un problema a pesar de las constantes e implacables advertencias nuestras y de otros—, pero existe un problema agravado: el deterioro de la relación comercial con importantes tenedores extranjeros de bonos del Tesoro estadounidense, que aún poseen entre el 25% y el 30% de la deuda pendiente.

Aquí el problema de esta minicrisis esque : Si se quiere llevar a cabo una reducción del deficit comercial, se debe corregir el deficit fiscal, de lo contrario entraríamos en graves problemas… Y eso es lo que está descontando los vigilantes de los bonos.

¿Qué soluciones hay a esta situación?

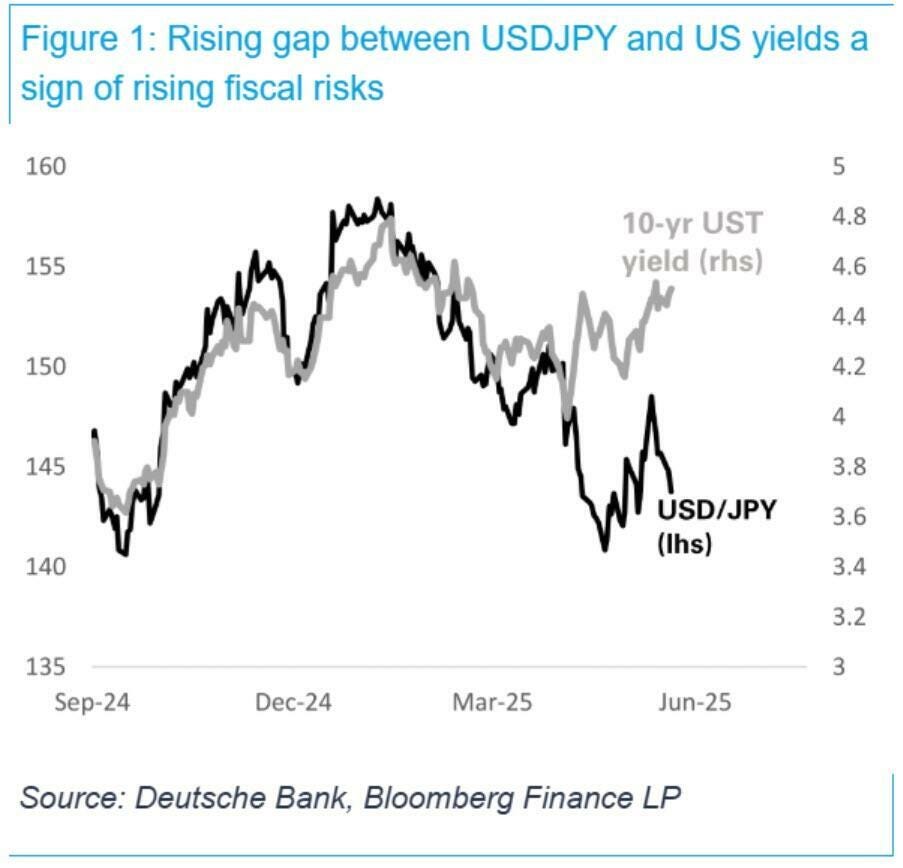

El creciente desacople entre el USD/JPY y los rendimientos del bono a 10 años de EE.UU. es una señal clara del aumento de los riesgos fiscales del país.

La última subasta de bonos refuerza esta idea, mostrando una especie de “huelga” por parte de compradores extranjeros, que ya no están dispuestos a seguir financiando los déficits gemelos de EE.UU. al precio actual.

Esto representa un cambio estructural importante, ya que durante años los mercados habían aceptado esta dinámica sin problemas. Ahora, sin el respaldo extranjero, los activos estadounidenses se ven bajo presión.

Esta situación es especialmente peligrosa para la renta variable estadounidense, que podría dejar de resistir en un entorno donde el coste del capital sigue aumentando. A diferencia de 2023 y parte de 2024, cuando el alza de rendimientos y acciones iba de la mano por mejores expectativas de crecimiento, hoy todo apunta a que el mercado está empezando a descontar una prima de riesgo fiscal.

Revertir esta dinámica será muy complicado.... La clave está en Asia, que históricamente ha sido el principal financiador del déficit estadounidense, seguida de Europa.

Aunque esa tendencia se ha debilitado, los movimientos del USD/JPY durante las horas de negociación en Tokio se han convertido en un termómetro crítico: una caída acelerada del dólar frente al yen en ese horario sería una señal clara de que el capital está regresando a sus mercados de origen, dejando a EE.UU. con menos apoyo externo justo cuando más lo necesita.

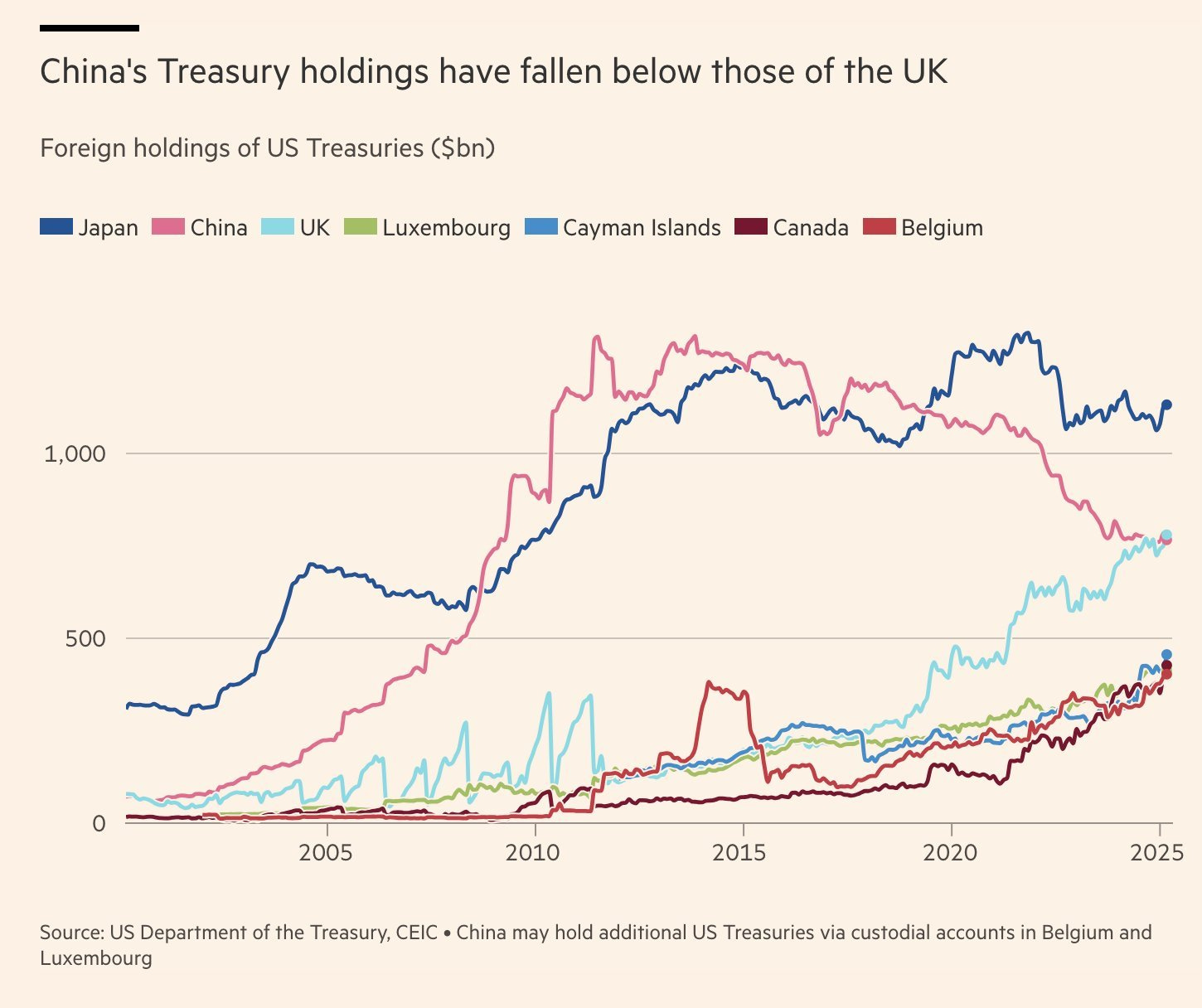

Recordemos que teóricamente ahora Reino Unido a superado a China cómo segundo mayor tenedor de deuda americana.

El estratega de Deutsche Bank plantea solo dos posibles soluciones al problema fiscal de EEUU:

Ajuste fiscal drástico, revisando el proyecto de ley en el Congreso para reducir el déficit. Esto provocaría una depresión económica inmediata, ya que dejar expirar la reforma fiscal de Trump (TCJA) sería el mayor aumento de impuestos en la historia del país. El proyecto actual añade unos 5 billones de dólares a la deuda, lo que llevaría a un escenario de colapso a largo plazo con una deuda del 220% del PIB.

Devaluación del dólar, permitiendo que el valor real de la deuda estadounidense caiga lo suficiente como para volver a atraer inversión extranjera.

¿A qué nivel las rentabilidades comienzan a ejercer una presión real sobre las acciones?

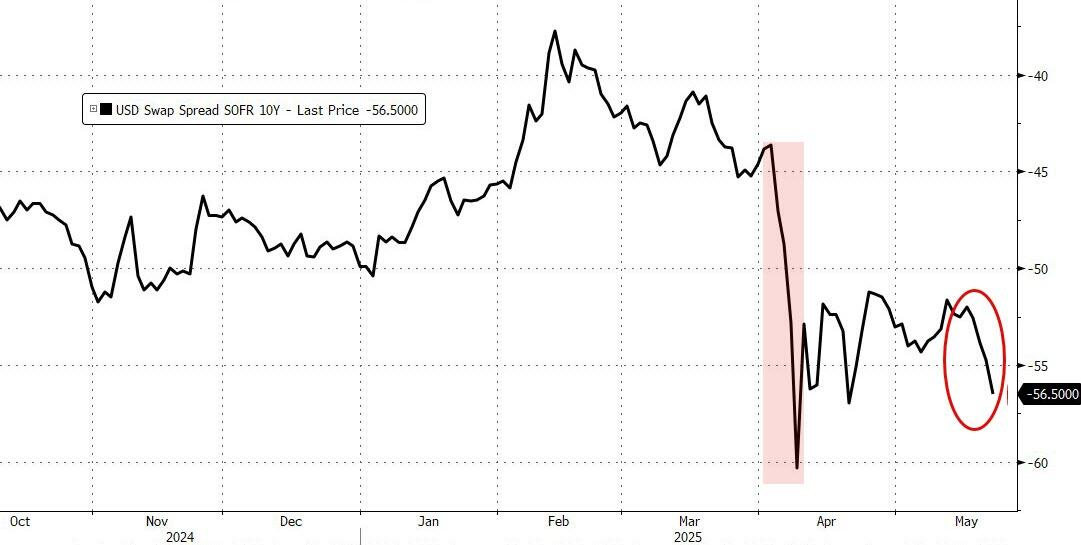

La cifra redonda evidente sería el 5% en el bono a 10 años… Los diferenciales de swaps han vuelto a caer a niveles preocupantes (auqneu la situación es distinta al 9 de abril):

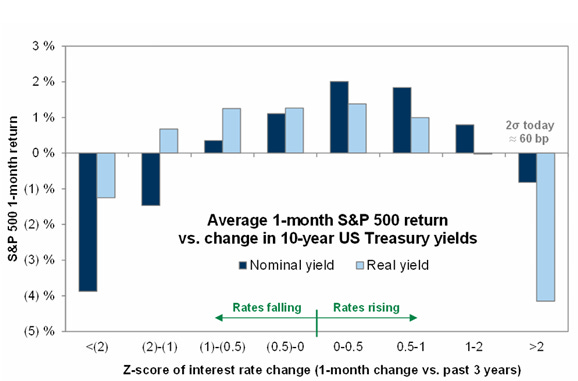

Pero una respuesta más matizada es por encima del 4,7% antes de que acabe mayo, ya que la velocidad del movimiento importa más que el nivel absoluto (en cuanto al impacto sobre la renta variable).

Cuando la rentabilidad a 10 años sube más de 2 desviaciones estándar (60 pb) en un mes, el mercado accionario suele verse afectado.

¿Cómo lo ve la Fed?

Waller de la Fed: Los mercados están observando la política fiscal y tienen preocupaciones - Fox Business

Los mercados buscan una mayor disciplina fiscal

La Fed no comprará bonos en subastas primarias

Waller de la Fed: Los datos duros muestran que la economía va bastante bien, con pocas señales de impacto por los aranceles hasta ahora

Si los aranceles se mantienen cerca del 10%, entonces la economía está en buena forma para la segunda mitad del año

Si los aranceles se estabilizan, la Fed podría estar en posición de recortar tipos hacia finales de año

Waller de la Fed: Mucho más optimista ahora en comparación con el mes pasado respecto a los aranceles

Las empresas están pausando, pero no cancelando, sus planes Sigue creyendo que los aranceles supondrán un aumento de precios puntual

El manual estándar de la Fed es ignorar impactos de precio que sean puntuales

Gráficos importantes

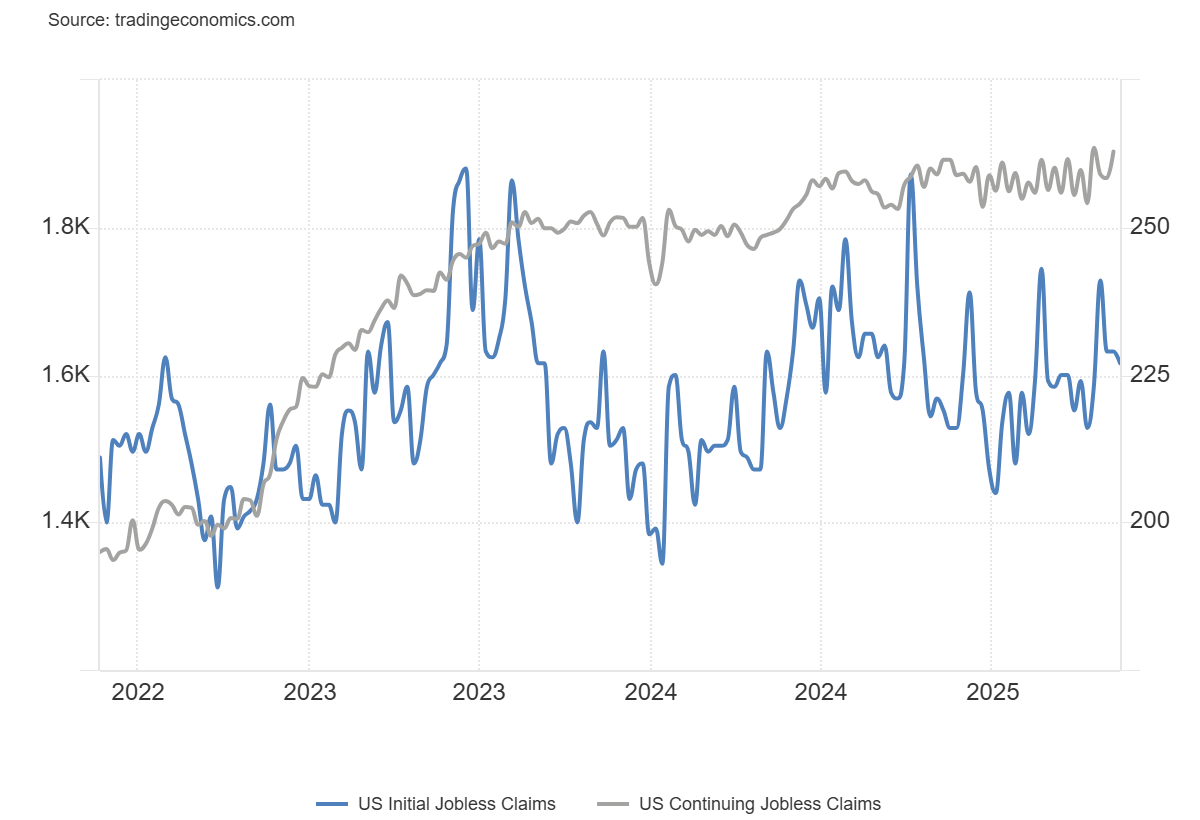

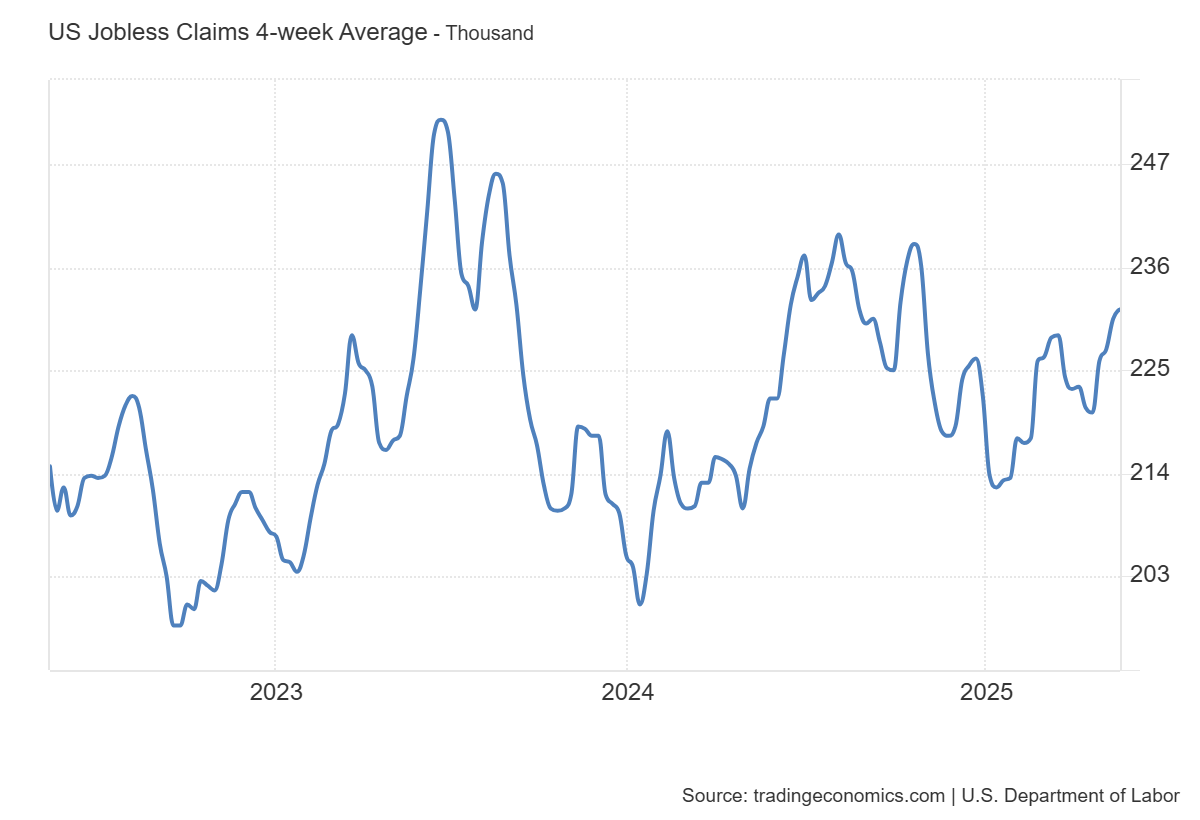

1- Las solicitudes iniciales de subsidio por desempleo en EE.UU. bajaron ligeramente en 2.000 la semana que terminó el 17 de mayo, situándose en 227.000, el nivel más bajo en cuatro semanas y por debajo de las expectativas del mercado, que preveían un aumento hasta 230.000. Las solicitudes continuas de desempleo aumentaron en 36.000, alcanzando 1.903.000, por encima de las previsiones de 1.890.000, lo que sugiere que los desempleados están teniendo más dificultades para encontrar trabajo.

2- La media móvil de 4 semanas sigue creciendo, alejándose del umbral saludable pre-COVID (200K–210K).

3- Las ventas de viviendas existentes en EE. UU. cayeron un 0,5% intermensual en abril (considerablemente peor que el aumento intermensual del +2,0% esperado), cayendo a solo 4,00 millones de ventas SAAR, con una caída de las ventas del 3,1 % respecto del año anterior sobre una base no ajustada.

Este es el ritmo de ventas de abril más débil desde abril de 2009 ...

Para mañana

Asia

🌶️🌶️🌶️ Inflación en Japón (viernes): Se espera un dato de 3.7%, superior al 3.6% del mes pasado.

Reino Unido

🌶️🌶️ Ventas minoristas (viernes): Se espera que aumenten un 0.3% en el mes.

Estados Unidos

🌶️🌶️ Venta de viviendas nuevas (viernes): Se espera una caída de 4.7% respecto al mes pasado.

Earnings