La semana en un vistazo…

Wall Street

🟢 S&P500 +1.95%

🟢 Dow Jones +0.66%

🟢 Nasdaq 100 +3.60%

🔴 Russell 2000 -1.02%

Otros activos

🟢 WTI +2.10%

🟢 XAU/USD +2.79%

🔴 BTC/USD -10.17%

Europa

🟢 German DAX +1.32%

🟢 Stoxx 600 +1.01%

🟢 France's CAC +2.62%

🟢 Spain's Ibex +0.73%

Asia

🟢 Nikkei 225 +3.35%

🟢 Hang Seng +0.46%

🟢 Nifty 50 +1.30%

Divisas

🔴 DXY -0.97% ≈ 104.428

🟢 EUR/USD +1.19%

🔴 USD/JPY -0.05%

🟢 GBP/USD +1.34%

En el informe completo de hoy…

En Wall Street…

Resumen de semana

Renta variable

Wall Street arrancó julio positivo, como marca la estacionalidad, aunque no de forma generalizada:

🟢 S&P500 +1.95%

🟢 Dow Jones +0.66%

🟢 Nasdaq 100 +3.60%

🔴 Russell 2000 -1.02%

El SPX marcó un nuevo máximo histórico, superando los 5567 puntos:

Al igual que el NASDAQ 100, superando los 20390 puntos:

Mientras que el S&P500 equiponderado caía un 0.37%:

La diferencia del último año es cuanto menos inquietante:

Esto es más inquietante, el Russell 2000 esta semana falló de forma clara:

Observe el mapa de color de la última semana:

El ETF de los 7 magníficos subió más de un 8% en la semana;

Con todos ellos excepto Nvidia y Tesla en máximos históricos. Tesla, por cierto su mejor semana desde enero de 2023:

¿Hace falta que muestre los mejores sectores de la semana?

En la amplitud, sigue habiendo un problema:

% de valores arriba de la media de 200 → 64%

% de valores arriba de la media de 50 → 43%

% de valores arriba de la media de 20 → 43%

Renta fija

Fue una semana espectacular para los bonos, eliminando toda la tensión de la semana:

Con el rendimiento a 10 años por debajo del 4.29%:

Y el rendimiento a 2 años en el 4.62%:

Y la curva de tipos, que se estaba desinvirtiendo por el alza de los rendimientos a 10 años en vez de por la caída del 2 años, vuelve a equilibrarse ya que en la semana el 10 años corrigió la tensión:

Y el TLT recuperando de nuevo el nivel base de 92… ¿Ha sido otra gran oportunidad de compra?

Divisas y materias primas

El dólar se desplomó en la semana:

Ni así fortaleció al JPY:

Pero si al oro, de nuevo ante un nivel de resistencia clave, los 2400 dólares:

Mientras Bitcoin está registrando su peor semana desde agosto de 2023, asustando a todos:

El petróleo cerró la semana al alza, a pesar de dos buenas caídas en torno a los 84 dólares (WTI) durante la semana...

En la semana europea…

Las acciones europeas cayeron al final de la semana, lastradas por pérdidas en los bancos y las acciones energéticas, ya que los inversores se volvieron más cautelosos antes de la segunda ronda de votaciones en las elecciones parlamentarias francesas.

El índice paneuropeo STOXX 600 terminó 0.2% más bajo, después de alcanzar un máximo de más de una semana a principios del viernes:

Sin embargo, el índice registró una ganancia del 1% para la semana.

Los mercados financieros franceses han estado bajo presión de venta desde que el presidente Emmanuel Macron convocó elecciones anticipadas el mes pasado, con preocupaciones de que una victoria de la extrema derecha podría aumentar los temores sobre la sostenibilidad fiscal.

No obstante, la semana fue positiva para el CAC40 ya que las probabilidades de que Le Pen pueda tener mayoría descendieron. Aunque como es normal, también hay cierto nerviosismo sobre lo que sucederá si no hay un ganador claro en la segunda ronda de votaciones del domingo.

El FTSE 250, orientado al mercado interno del Reino Unido, saltó casi un 0.9% el viernes para terminar en un máximo mensual después de que el Partido Laborista arrasara con una victoria aplastante el viernes, poniendo fin a 14 años de un gobierno conservador a menudo tumultuoso.

El FTSE 100 de primer nivel, sin embargo, cayó un 0.4% cerrando la semana con ligeras alzas:

"No importa cuál sea el resultado político o de políticas, después de todo el caos que tuvimos con los Tories en los últimos años, los mercados están tomando por ahora el regreso del Partido Laborista al poder como algo positivo para la economía británica", dijo Carsten Brzeski, economista de ING.

En la semana asíatica…

El índice MSCI Asia Pacific logró su mejor ganancia semanal desde mediados de mayo. El índice de las acciones tecnológicas regionales subió a un máximo histórico, impulsada por Samsung Electronics, que mostró su ritmo de crecimiento de beneficios más rápido en años.

Las acciones chinas en Hong Kong y en el continente fueron las de peor desempeño en la región, con el índice CSI 300 borrando sus ganancias acumuladas en el año. Las acciones chinas extendieron su declive a una séptima semana consecutiva, la racha perdedora más larga desde principios de 2012, ya que el sentimiento de los inversores sigue debilitándose antes del Tercer Pleno a finales de este mes. Aproximadamente 800 acciones en las bolsas de Shanghái y Shenzhen cerraron por debajo de su valor contable, superando el número durante el mínimo del mercado en febrero y subrayando la generalización del sentimiento bajista, según datos compilados por Bloomberg.

El Hang Seng no muestra continuación en ese rebote iniciado a principios de año:

El banco central de China dio el siguiente paso hacia la venta de bonos del gobierno para enfriar un rally récord, diciendo que ahora tiene "cientos de miles de millones" de yuanes de estos valores a su disposición a través de acuerdos con prestamistas.

"La economía doméstica está realmente débil, con datos macro de mayo y junio y comentarios de las empresas que en su mayoría están empeorando", dijo Xin-Yao Ng, director de inversiones en abrdn. Además, hay "bajas expectativas de apoyo económico del Tercer Pleno."

En Japón, el Nikkei alcanzó máximos de nuevo:

Con la gran debilidad de su divisa como principal impulsor:

Un gráfico sobre la evolución de la deuda estadounidense de Japón y China:

Eventos relevantes

Resultados empresariales…¿Qué esperar de este trimestre?

Esta semana empiezan los resultados empresariales, una época clave para las compañías…

Curiosamente coincide con el fin de las mejores dos semanas estacionalmente hablando de los índices:

A partir de ahí, agosto suele ser más débil, de cara a la correción preelectoral:

¿Recuerda las palabras de TONY P de Goldman Sachs del finde pasado?

"Alcista con cautela"

“Es un mercado alcista, pero la probabilidad de una corrección está aumentando, así que buscaría lugares para reducir el riesgo general de la cartera mientras navegamos la próxima fase del juego político”.

“En términos de tácticas: dado que el costo del seguro es bajo, mantén tu exposición de la más alta calidad mientras te aprovechas de alguna protección a la baja económica (implementaciones disponibles: strike fijo, look-backs o VIX tienen su lugar)”.

“Un último punto relacionado: creo que el nivel base de volatilidad, tanto realizada como implícita, aumentará a medida que se desarrolle el ciclo electoral global (el punto de partida aquí es extremadamente bajo.”

Volviendo a los resultados empresariales…

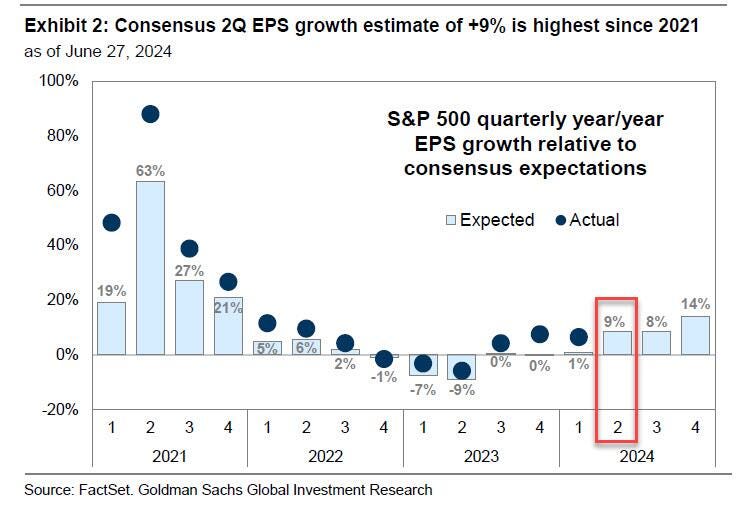

Datos de Goldman:

Los analistas esperan que las ganancias disminuyan solo en los sectores de materiales (-11% interanual) e industriales (-1%). Se espera que la tecnología de la información (+17%) y los servicios de comunicación (+17%) presenten el crecimiento más rápido de las ganancias por acción a nivel sectorial, liderados por las acciones tecnológicas de megacapitalización.

En conjunto, se espera que las seis acciones más grandes del índice (AMZN, AAPL, GOOGL, META, MSFT y NVDA) aumenten las ganancias por acción del segundo trimestre en un 30% interanual y las otras 494 en un 5%. Los analistas esperan que la acción mediana aumente las ganancias por acción en un 5% interanual.

Como se muestra en el siguiente gráfico, el crecimiento esperado de EPS en el segundo trimestre de +9% contrasta con el crecimiento esperado al inicio de las recientes temporadas de ganancias: +1% en el 1T de 2024, 0% en el 4T de 2023, 0% en el 3T de 2023 y un crecimiento negativo en el trimestre anterior.

Goldman advierte que el próximo aumento de las expectativas de consenso significa que " es probable que la magnitud de las superaciones de las ganancias por acción disminuya, ya que las previsiones de consenso establecen un listón más alto que en trimestres anteriores" y, como se señaló anteriormente, el desfile de ganancias volverá a estar encabezado por empresas de IA de gran capitalización, que los analistas esperan que registren un crecimiento de las ventas del 17 % en el segundo trimestre interanual. Lo que significa que incluso un pequeño contratiempo en una previsión de ganancias para la industria de la IA que, por lo demás, tiene un precio perfecto, y todo se acabará.

Goldman también señala que las estimaciones de EPS trimestrales de consenso generalmente se reducen en un 7% durante los 6 meses anteriores al inicio de la temporada de informes y, sin embargo, durante los últimos seis meses, la estimación de EPS de consenso del 2T se ha reducido solo en un 1%, lo que significa que las ganancias serán una explosión o estamos a punto de tener la madre de todos los tsunamis de preanuncios negativos (excluyendo las empresas tecnológicas de mega capitalización, los analistas han recortado las estimaciones de EPS en un 3%).

Goldman espera que la “recompensa” por el desempeño superior para las acciones que superen las estimaciones de ganancias sea menor que el promedio nuevamente este trimestre. A continuación, se presentan algunas estadísticas:

Históricamente, la acción mediana que supera las estimaciones de EPS ha superado al S&P 500 en 100 puntos básicos durante el día posterior al informe.

Sin embargo, en el primer trimestre, las acciones medianas con mejores beneficios por acción superaron al S&P 500 por solo 3 puntos básicos.

Por supuesto, no hace falta decir que todo dependerá de lo que informen las acciones de IA. Según Goldman, el consenso espera que " las cinco acciones tecnológicas de megacapitalización relacionadas con la IA informen una desaceleración en el crecimiento de las ventas y cuatro también tendrán una contracción en los márgenes netos". Se prevé que el crecimiento de las ventas de las cinco acciones se desacelere del 22% interanual en el 1T al 17% en el 2T, y luego al 15% en el 3T y al 14% en el 4T. Se espera que el crecimiento de las ventas de NVDA se desacelere del 262% interanual en el 1T a "solo" el 110% en el 2T, el 72% en el 3T y el 55% en el 4T. En contraste, el crecimiento de las ventas de la acción mediana del S&P 500 se acelerará, aunque a un ritmo más lento (crecimiento interanual del 2%, 3%, 5% y 5%, respectivamente).

Goldman advierte que la historia muestra que "las acciones de crecimiento con altas valoraciones enfrentan un riesgo asimétrico a la baja si no cumplen con las expectativas del consenso"

Durante los últimos 15 años, una parte igual de las acciones de crecimiento superaron y no alcanzaron las previsiones de crecimiento de ingresos a 12 meses del consenso. Para este análisis, definimos las acciones de crecimiento como las empresas del Russell 3000 que, según el consenso, se espera que aumenten sus ventas al menos un 15%. Las acciones que superaron las previsiones superaron a sus pares en un 10% de mediana durante el período concurrente de 12 meses, mientras que las empresas que no alcanzaron las estimaciones quedaron rezagadas en un 18% de mediana. No hace falta decirlo, pero Kostin lo hace de todos modos: "la distribución de resultados fue especialmente desfavorable para las empresas con altas valoraciones". Las empresas que cotizaban por encima de 8 veces EV/ventas generaron casi la misma recompensa que las acciones de múltiplos bajos cuando superaron las estimaciones, pero quedaron por detrás del promedio de acciones del Russell 3000 en un 32% (!) cuando no alcanzaron las estimaciones de ventas, casi el doble del rendimiento inferior típico de las acciones de múltiplos bajos.

Comentarios sobre el sistema monetario

De cara a las pruebas de estrés bancario, los activos totales de los fondos del mercado monetario aumentaron un mínimo de $5 mil millones, mientras que los depósitos bancarios ajustados estacionalmente cayeron $18 mil millones a $17,594 billones...

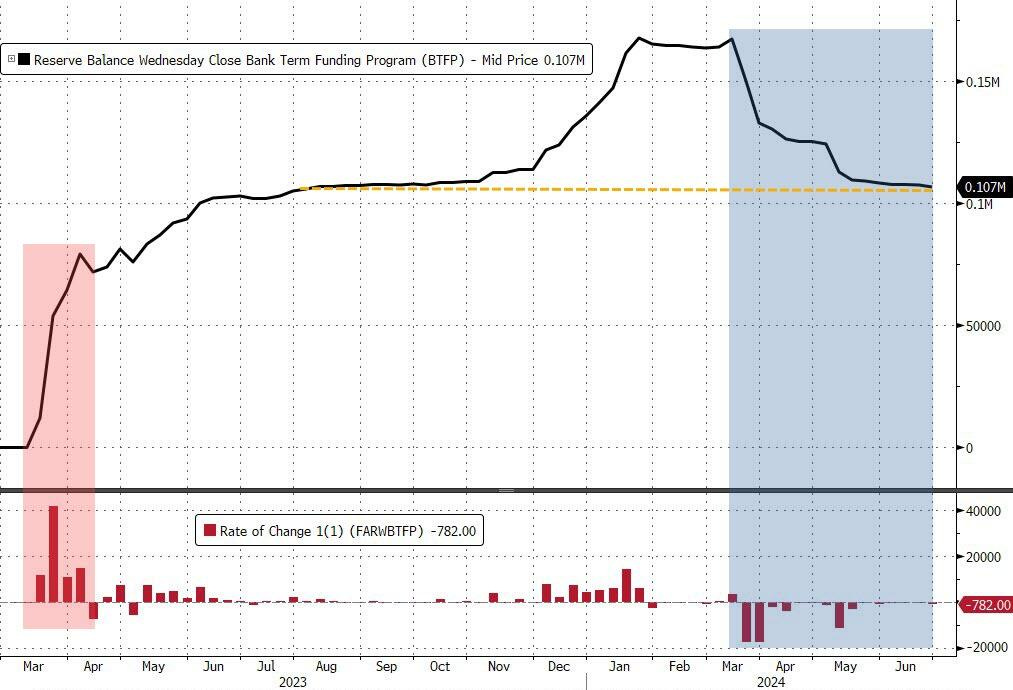

El uso de la facilidad de rescate bancario de la Reserva Federal se redujo una cantidad mínima, pero aún permanece en una cifra extremadamente alta de 107 mil millones de dólares, que los bancos no quieren reembolsar en el corto plazo...

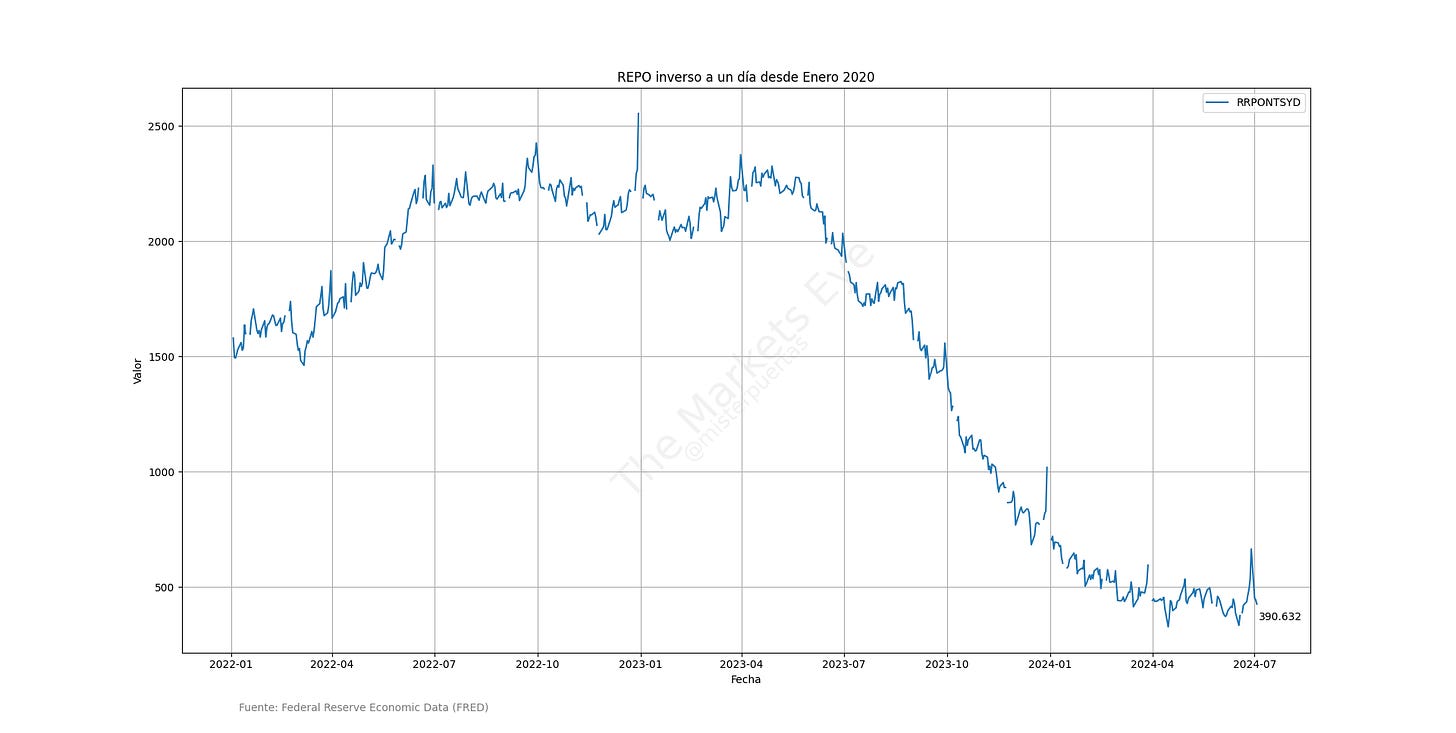

Después del drástico aumento de la semana pasada por cierre de trimestre, lo cual no deja de ser un poco preocupante, el REPO inverso cae por debajo de los 400.000 dólares:

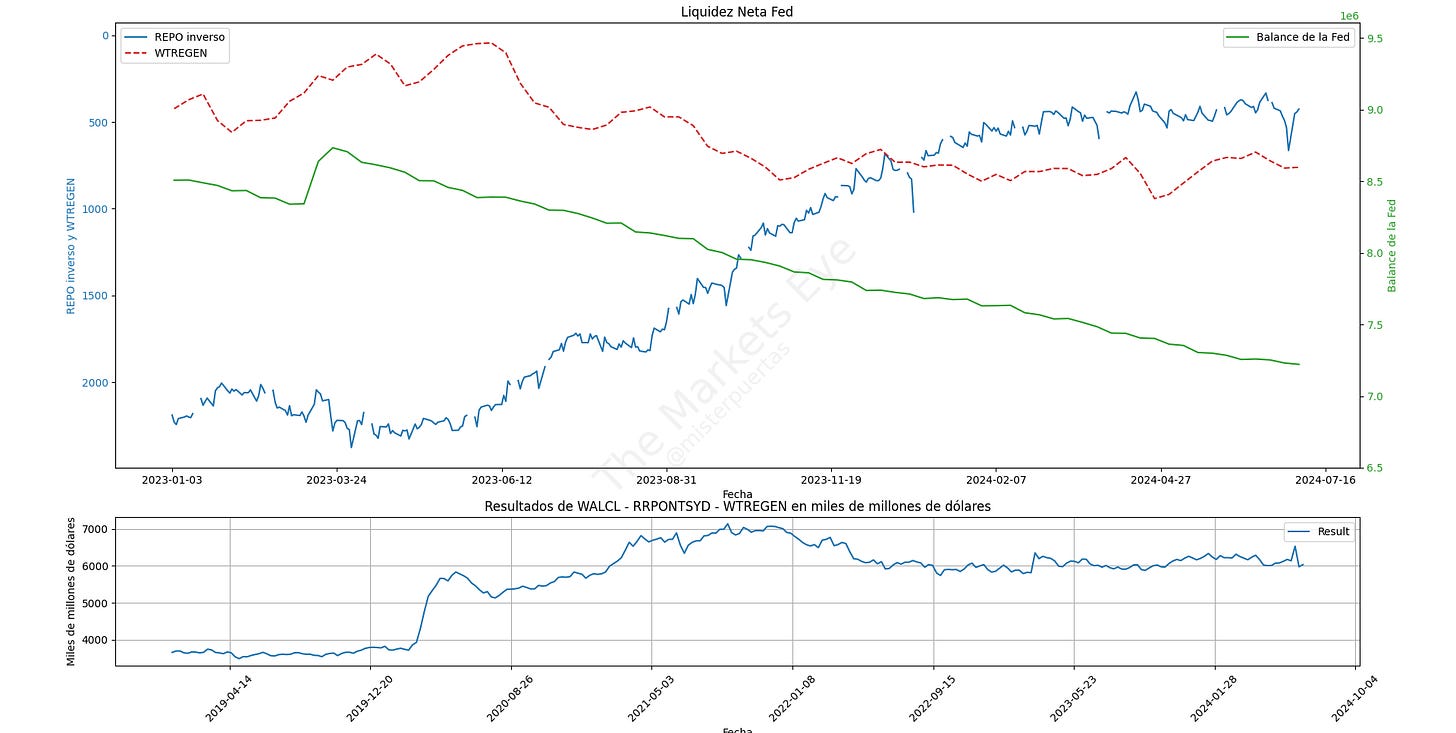

Esto sitúa la liquidez arriba de como cerró la semana pasada:

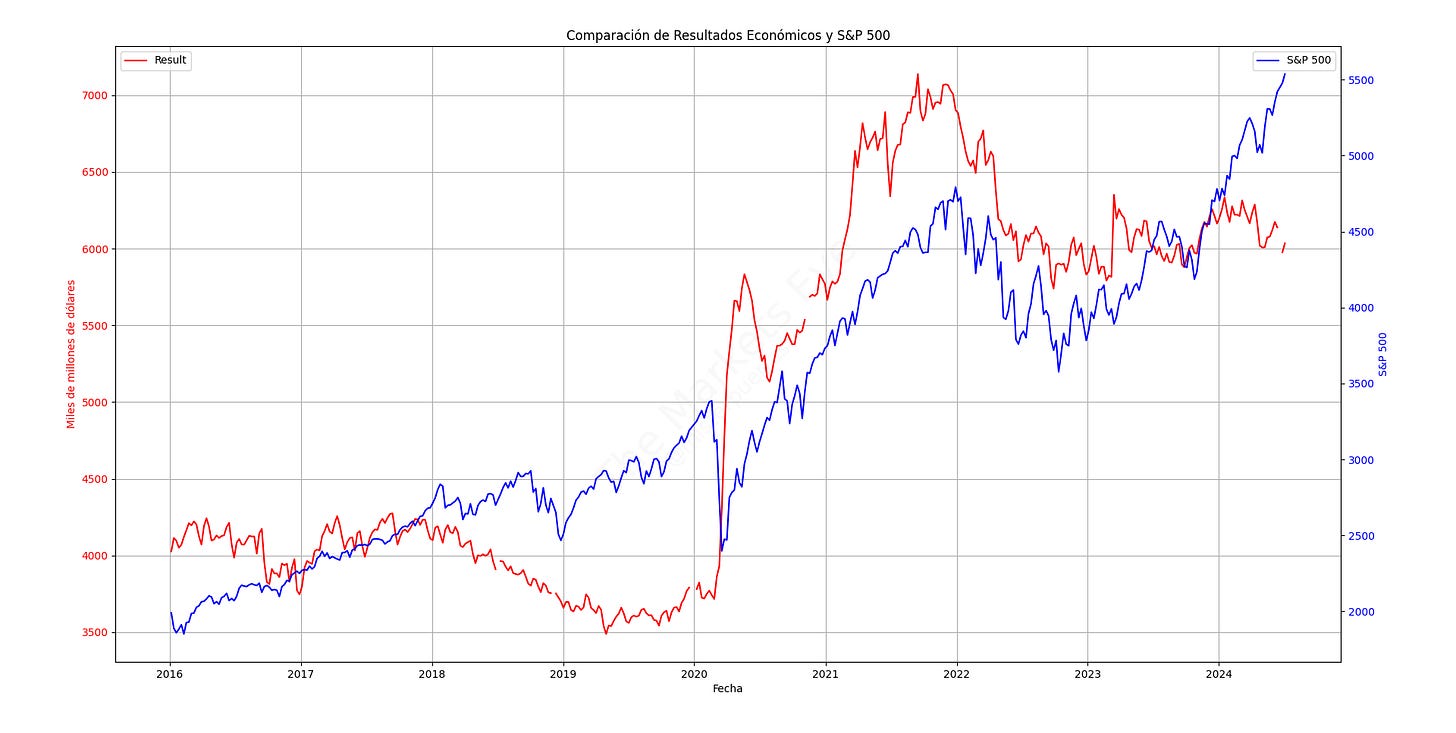

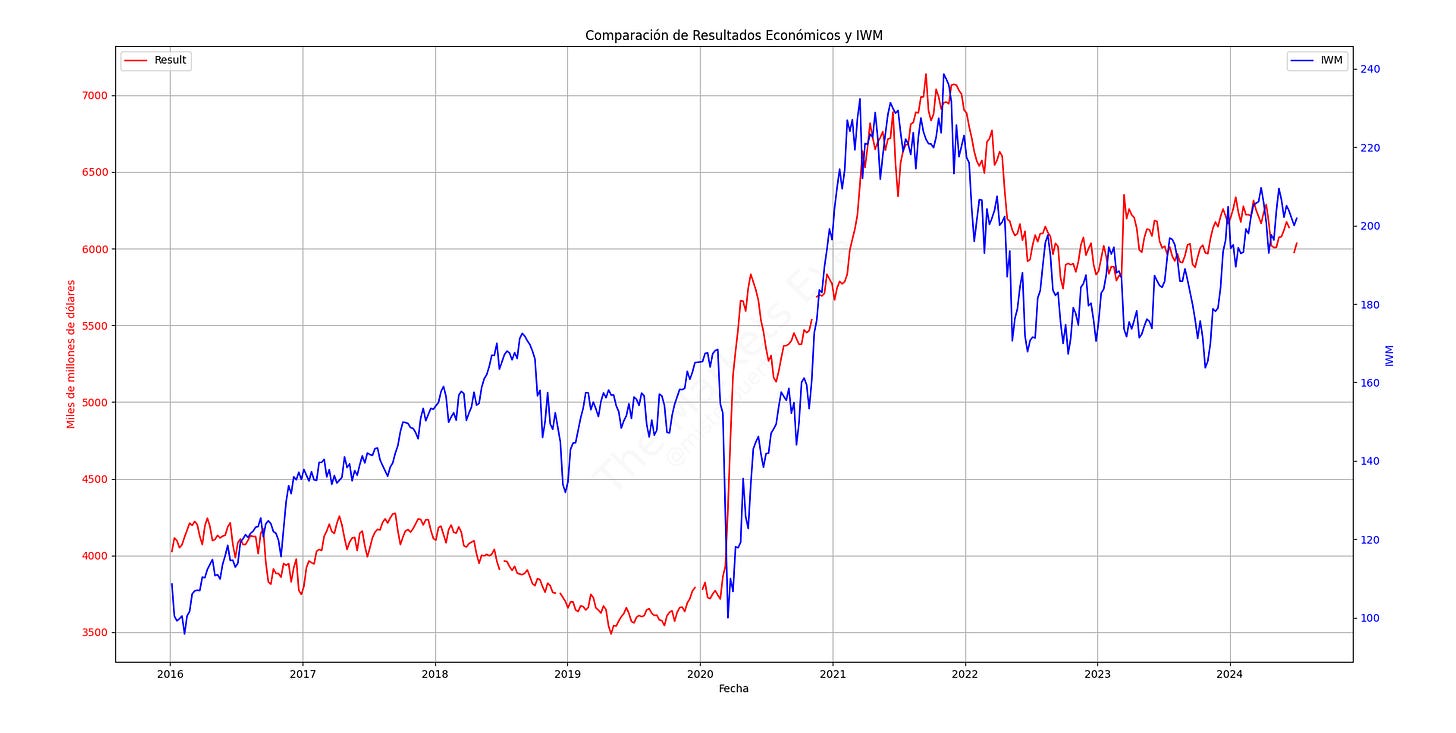

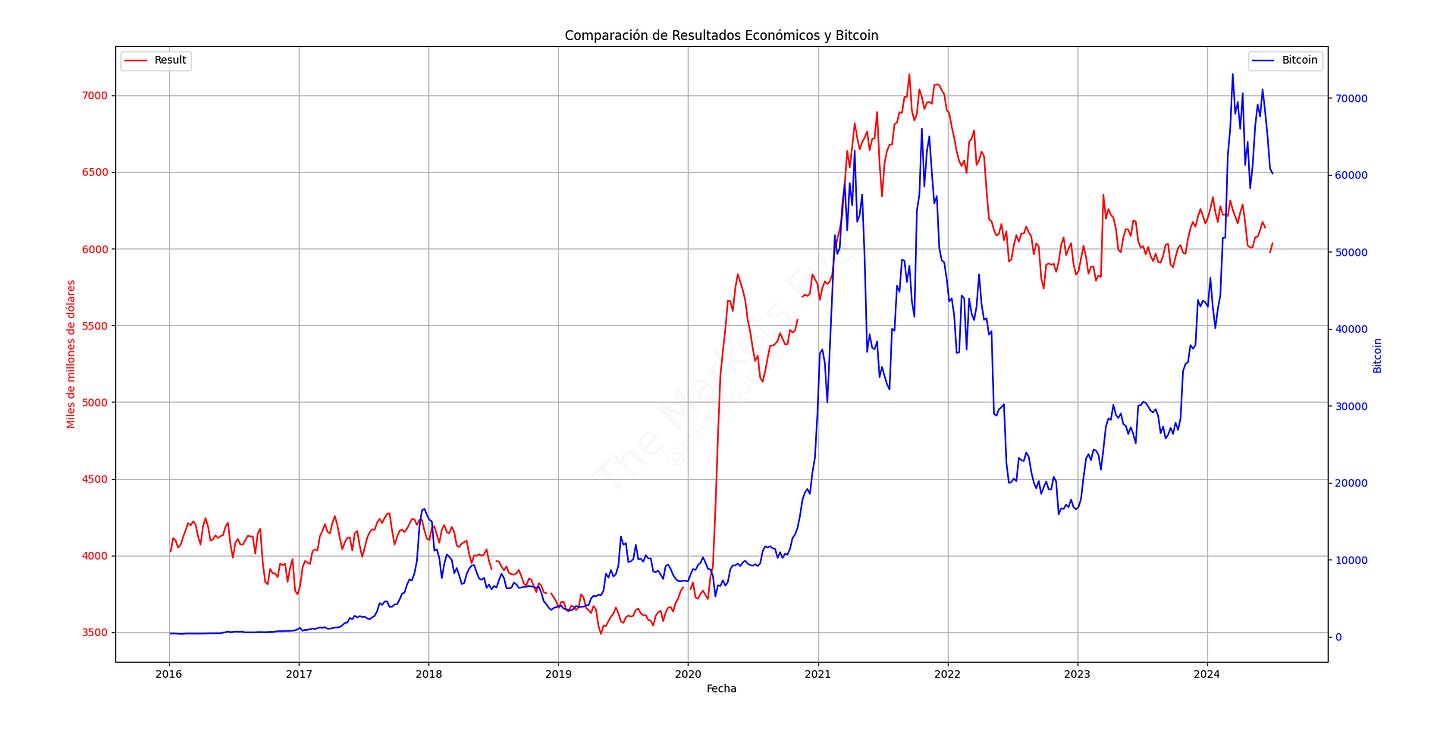

Observe la correlación con diferentes índices:

SPX y su diferencia abismal:

IWM y su corrlación casi directa:

Y Bitcoin

¿Es Bitcoin un indicador adelantado de las bolsas?

Para la semana…

En China

🌶️🌶️ Inflación (miércoles): Se espera un dato interanual del 0.4%, en linea con el último registrado.

En Reino Unido

🌶️🌶️🌶️ PIB del mes de junio (jueves)

En Eurozona

🌶️🌶️ Inflación final alemana (jueves): Se espera que el dato quede en el 2.2% de crecimiento interanual del dato preliminar.

🌶️ Inflación final española (viernes): Se espera un dato de 3.4% de crecimiento interanual, como se vio en el dato preliminar.

En Estados Unidos

🌶️🌶️🌶️ Comentarios de Powell (martes)

🌶️🌶️ Comentarios Bowman (martes)

🌶️🌶️🌶️ Comentarios de Powell (miércoles)

🌶️🌶️ Subasta a 10 años (miércoles)

🌶️🌶️🌶️ Inflación (jueves): Se espera un dato de crecimiento intermensual del 0.2%, interanualmente, se espera un dato del 3.4%.

🌶️🌶️🌶️ Peticiones iniciales y continuas de desempleo (jueves): Se espera un dato de 240K para las iniciales y 1860K para las continuas, ambos cercanos a sus máximos recientes.

🌶️🌶️ PPI (viernes): Se espera un dato intermensual del 0.1%, superior al -0.1% del mes anterior.

🌶️🌶️ Sentimiento del consumidor de Michigan (viernes): Se espera un dato de 68.5, en linea con los últimos registrados que son minimos.

Resultados empresariales

Compartir

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv