La semana en un vistazo…

Wall Street

🔴 S&P500 -0.08%

🔴 Dow Jones -0.08%

🔴 Nasdaq 100 -0.09%

🟢 Russell 2000 +1.27%

Otros activos

🟢 WTI +1.01%

🟢 XAU/USD +0.21%

🔴 BTC/USD -1.46%

Europa

🟢 German DAX +0.40%

🟢 Stoxx 600 -0.72%

🔴 France's CAC -1.96%

🔴 Spain's Ibex -0.80%

Asia

🟢 Nikkei 225 +2.55%

🔴 Hang Seng -1.72%

🟢 Nifty 50 +2.17%

Divisas

🟢 DXY +0.02% ≈ 105.311

🟢 EUR/USD +0.19%

🟢 USD/JPY +0.67%

🟢 GBP/USD +0.02%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró la última semana del mes prácticamente neutra:

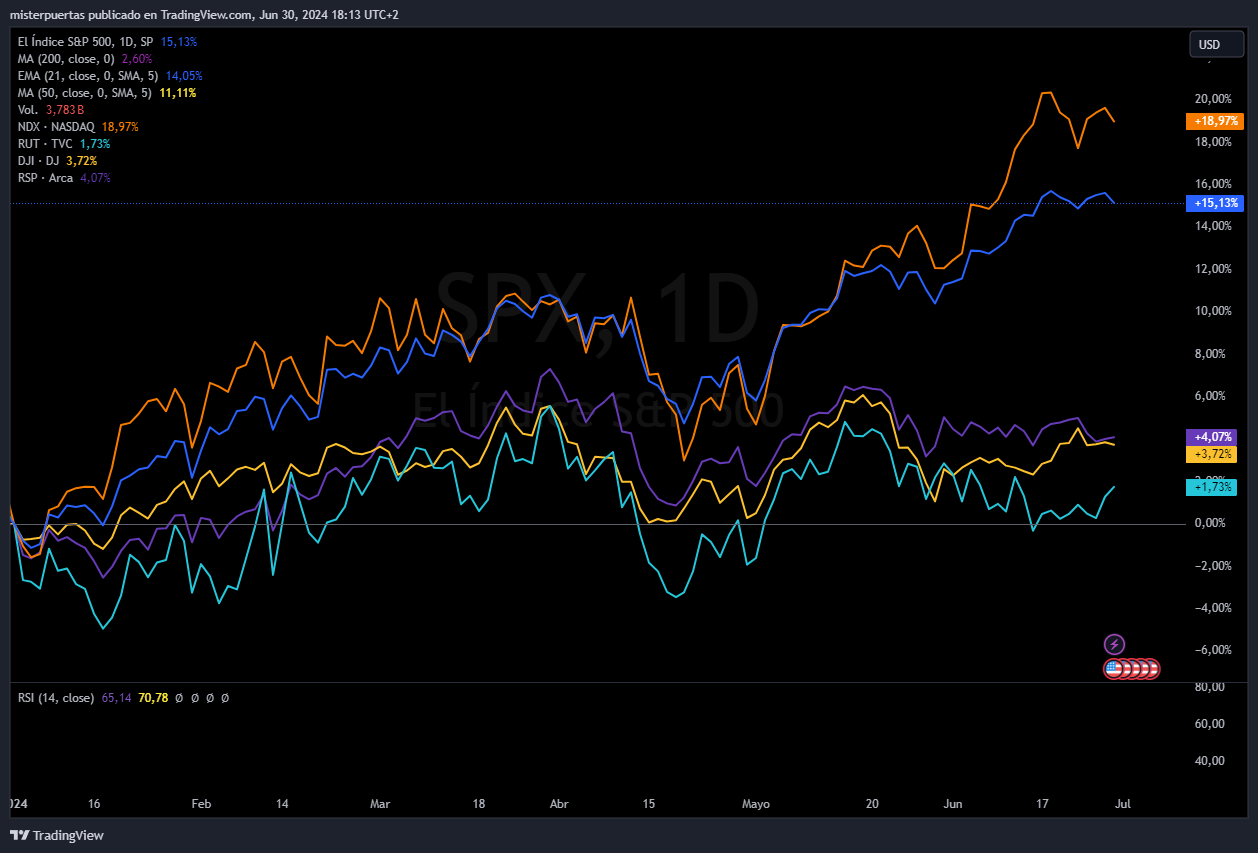

Con el primer semestre finalizado, el S&P500 ha subido un 15% en el año. Su mejor marca en un año electoral desde 1976.

Junio fue extremadamente tranquilo con una gamma larga silenciando todos los movimientos direccionales...

De hecho, hasta el último día de negociación (-0.41%), la mayor caída había sido de 0.31% en lo que iba de mes… Cerrando rechazando los 5500 puntos:

Con un volumen realizado para el mes cayendo a sólo 6,3...

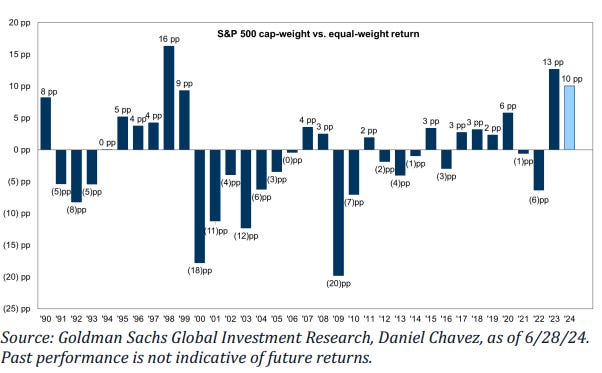

En junio se ha abierto aun más la brecha con el equiponderado:

Por sectores, la tecnología fue el mejor, mientras que el Real Estate con esa “no bajada de tipos”, fue el peor.

Imaginesé que los 7 magníficos fueran un único sector… Su retorno en lo que va de año supera con creces a cualquier otro:

Ya en enero se abrió una gran brecha entre compañías relacionadas con IA que generan beneficios y que no:

El NASDAQ fue el índice con mejor rendimiento sin duda:

Con el Russell y el Dow Jones más bien laterales:

Renta fija

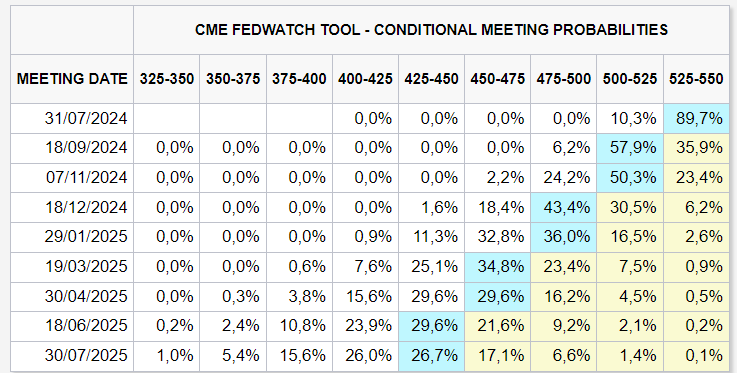

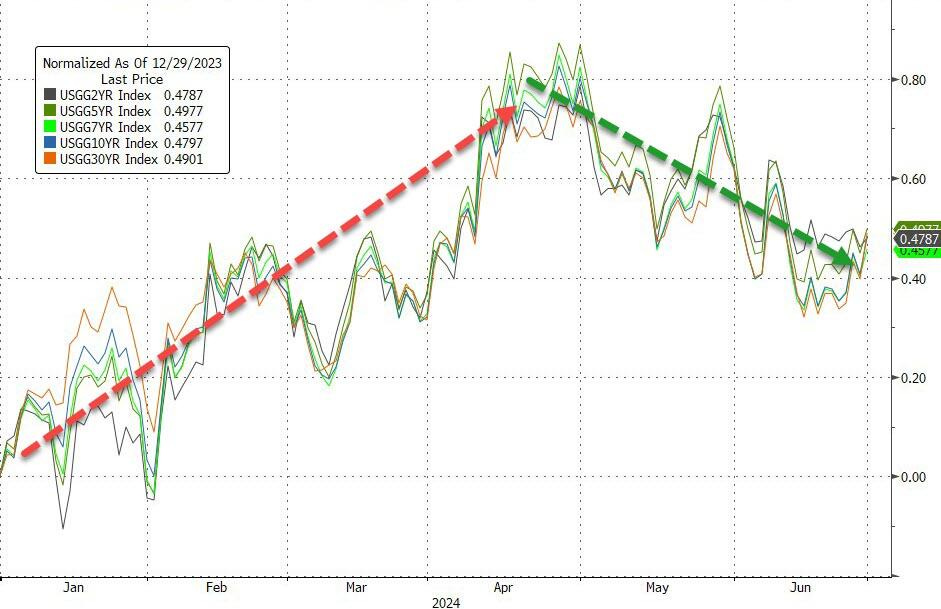

Los bonos corrigieron durente el semestre, a medida que las esperazas de bajadas de tipos se iban retrasando.

Hasta 6 bajadas de tipos, empezando en marzo se llegaron a descontar en enero… Estamos finalizando julio y ahora hasta septiembre no se espera la primera. Y solo dos en el año:

Esto provocó que los rendimientos ascendieran hasta medidados de abril, que comenzaron a corregir tras los buenos datos de inflación y deterioro económico, pero aun lejos de niveles de inicios de año:

Divisas y materias primas

Al dólar le ccurrió lo mismo, un gran alza hasta mediados de abril, sin embargo, a pesar de una correción ligera,especialmente en junio por la incertidumbre europea, actuó mejor que nunca como la divisa refugio mundial:

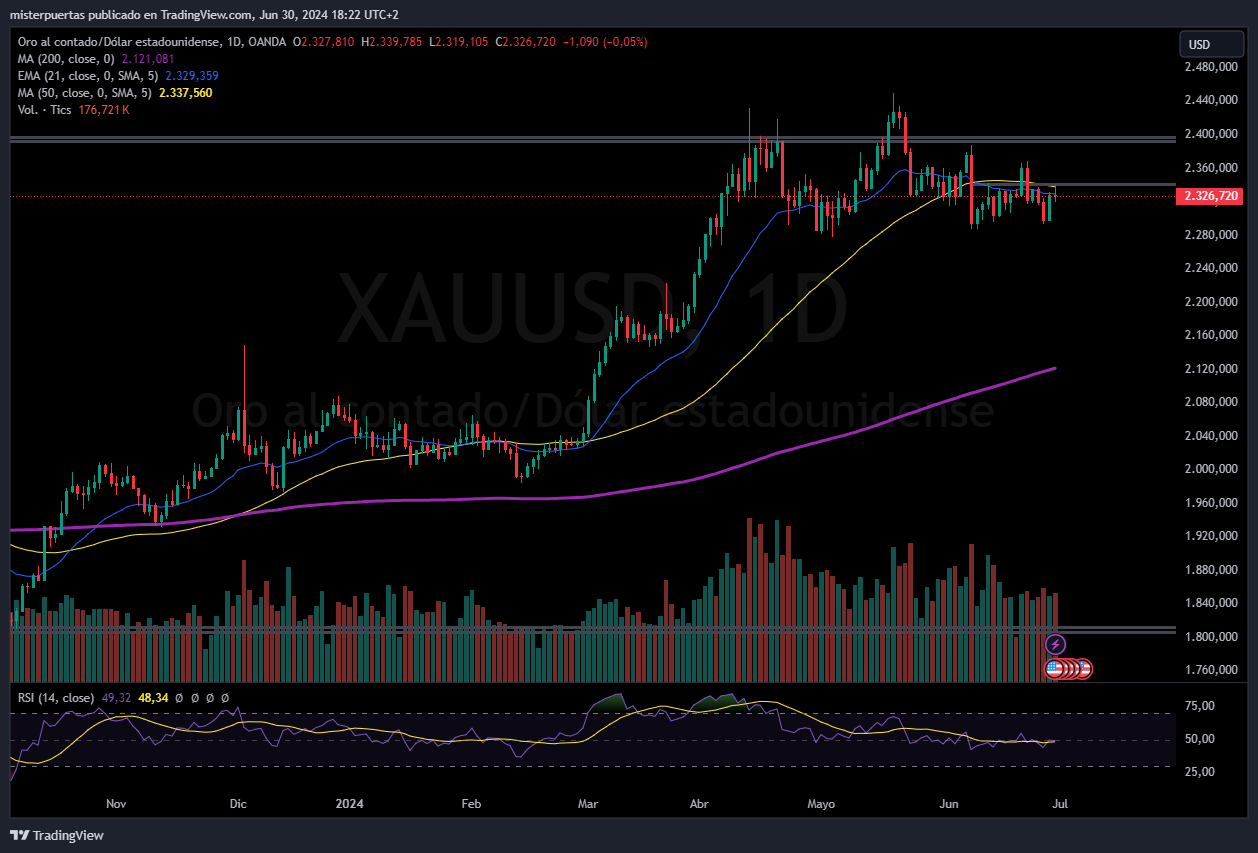

Pese a la fortaleza del dólar y el alza de los rendimientos, el oro también tuvo un gran rendimiento, sobre toodo hasta finales de marzo por la gran incertidumbre vivida en medio oriente.

Se disparó en el primer semestre, más del 13%, su segundo mejor año desde 2016 (solo 2020 fue mejor).

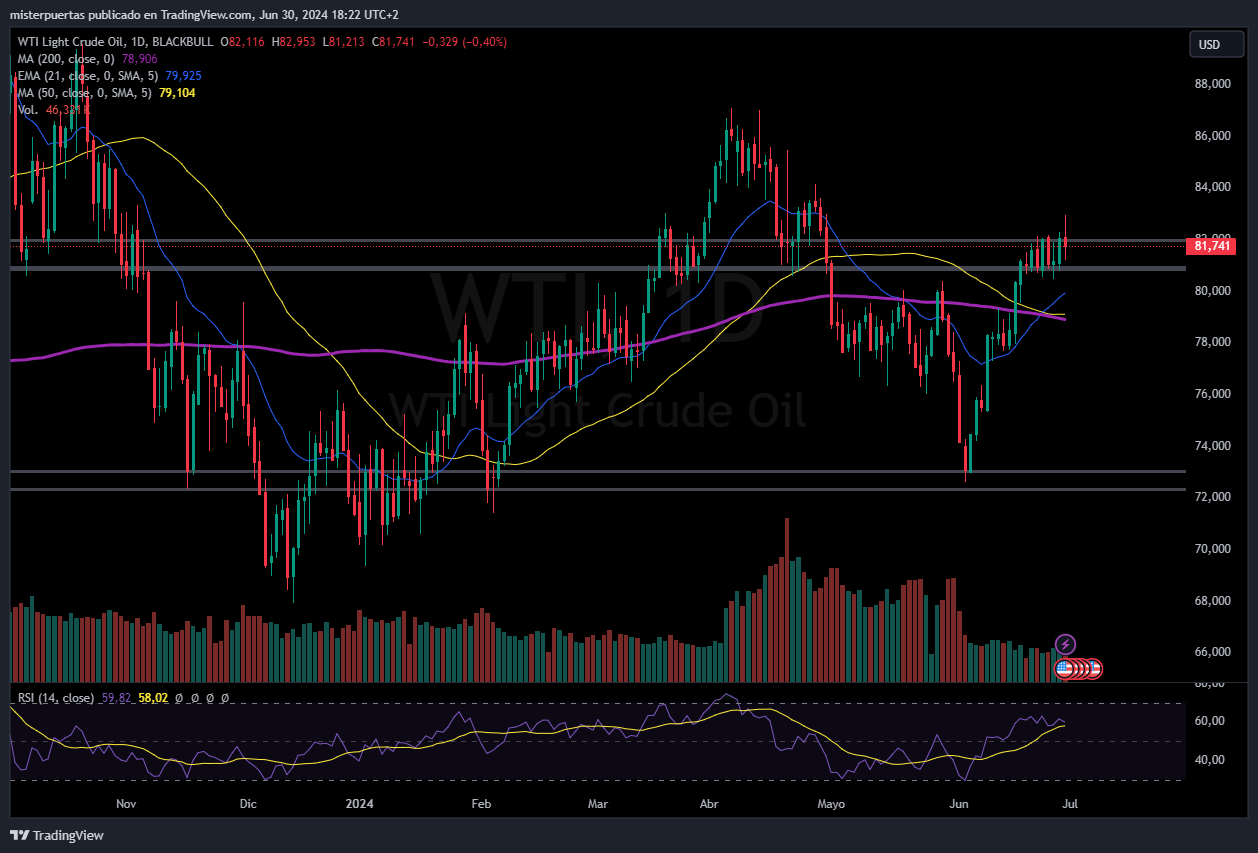

El petróleo también tuvo un primer semestre sólido gracias a un repunte en la prima de riesgo geopolítico en junio...

En Cripto… Bitcoin tuvo su quinto mejor comienzo de año registrado (2016, 2017, 2019, 2022, 2023 fueron mejores) y terminó el primer semestre con un alza del 40%. Solana y Ethereum también tuvieron un gran comienzo de año...

En la sesión europea…

Resumen de sesión

Las acciones europeas registraron descensos semanales, mensuales y trimestrales debido a las incertidumbres políticas en Francia.

El índice de referencia STOXX 600 registró su primera pérdida trimestral en tres trimestres, junto con un descenso mensual y semanal.

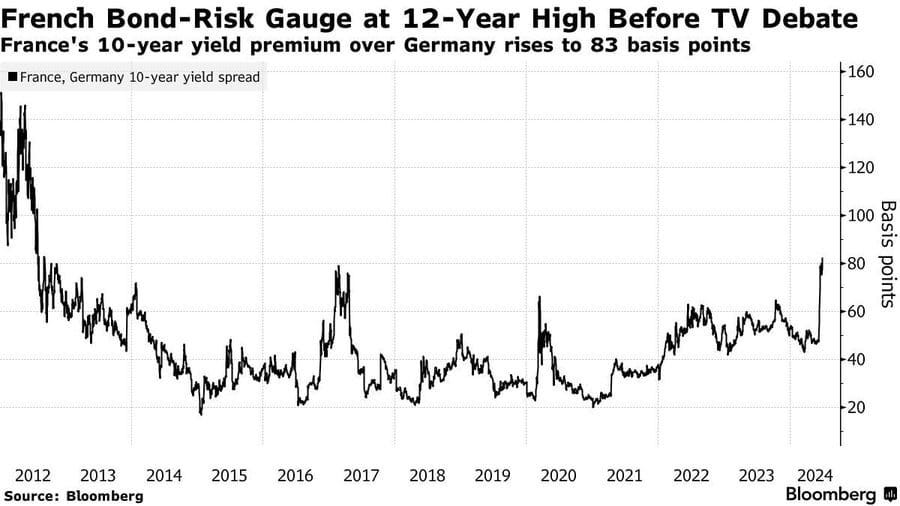

La incertidumbre tras las lecciones europeas lastró a los principales índices, especialmente el francés. El CAC40 cayó a minimos de enero y ya es negativo YTD:

Con la prima de los bonos franceses en su nivel más elevado frente a los alemanes desde 2012:

A la espera de los resultados de la primera vuelta electoral de hoy domingo, donde las encuestas daban por claro vencedor a la derecha de Le Pen.

"Existe el riesgo de una recesión europea más amplia que se origine en Francia, dependiendo de los resultados electorales", dijo James Reilly, economista de mercados en Capital Economics.

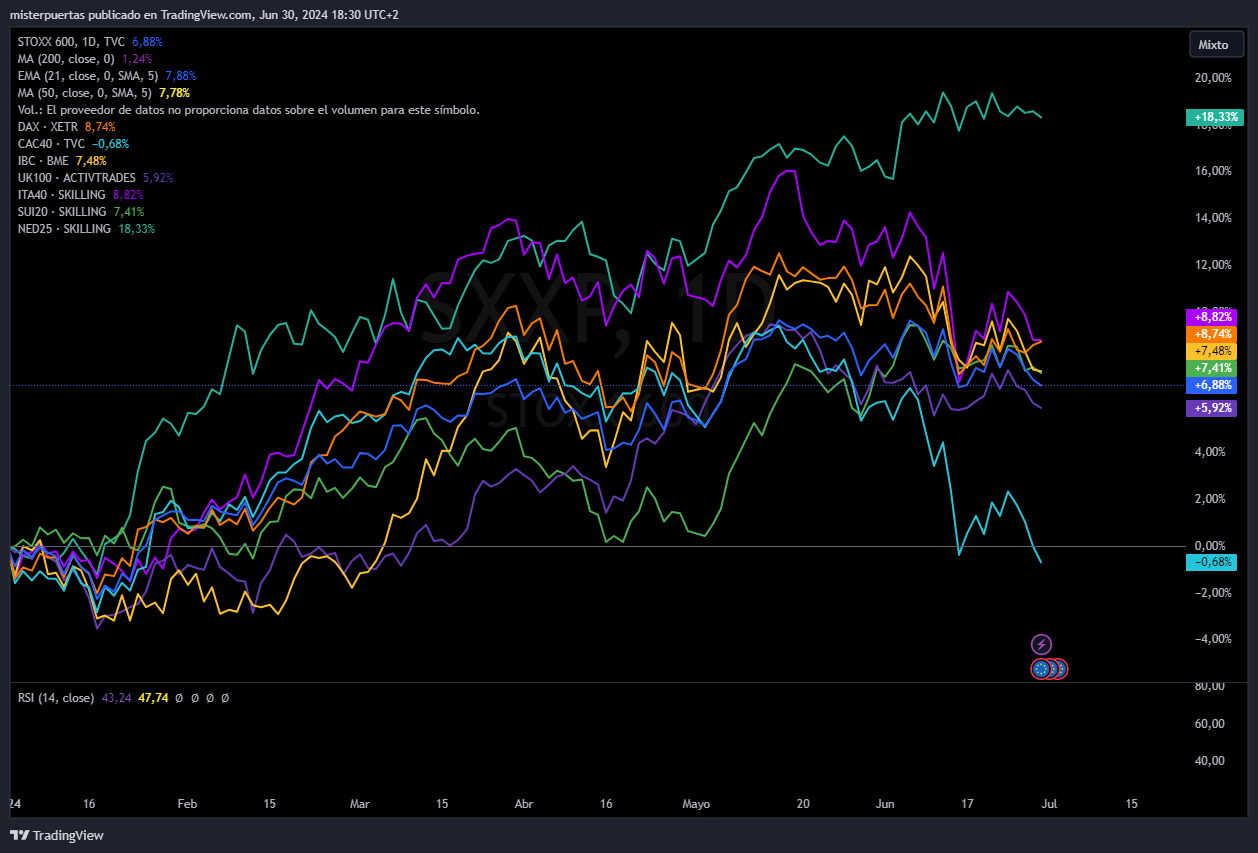

Este fue el rendimiento de los principales índices europeos en el semestre… Paises Bajos a la cabeza:

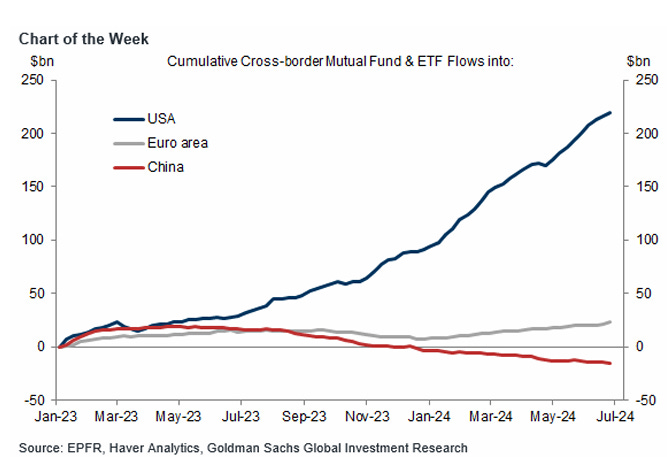

Observe como todavía hay una creciente divergencia entre los flujos transfronterizos hacia EE. UU. y la zona euro, particularmente a medida que los flujos hacia los activos europeos han tenido dificultades para mantenerse positivos este año.

En la sesión asíatica…

Las acciones asiáticas lograron una ganancia semanal, ya que la falta de comentarios agresivos en el debate presidencial de EE.UU. ofreció un respiro para las acciones chinas.

El índice MSCI Asia Pacific subió hasta un 0,6%, preparado para registrar su primer avance semanal en tres semanas.

El índice Nikkei de Japón registró su mejor semana desde mayo debido a un repunte en las empresas financieras, cortesía de la última caída del yen.

Un Yen en niveles de intervención frente al dólar

Y unos rendimientos japoneses arriba del 1%:

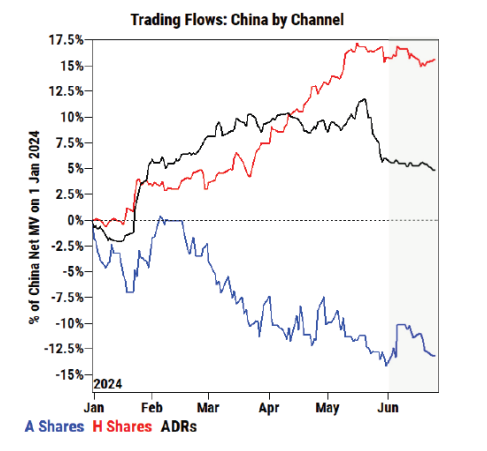

En China, los flujos no terminan de acompañar en el último mes:

Y el Hang Seng sigue atascado:

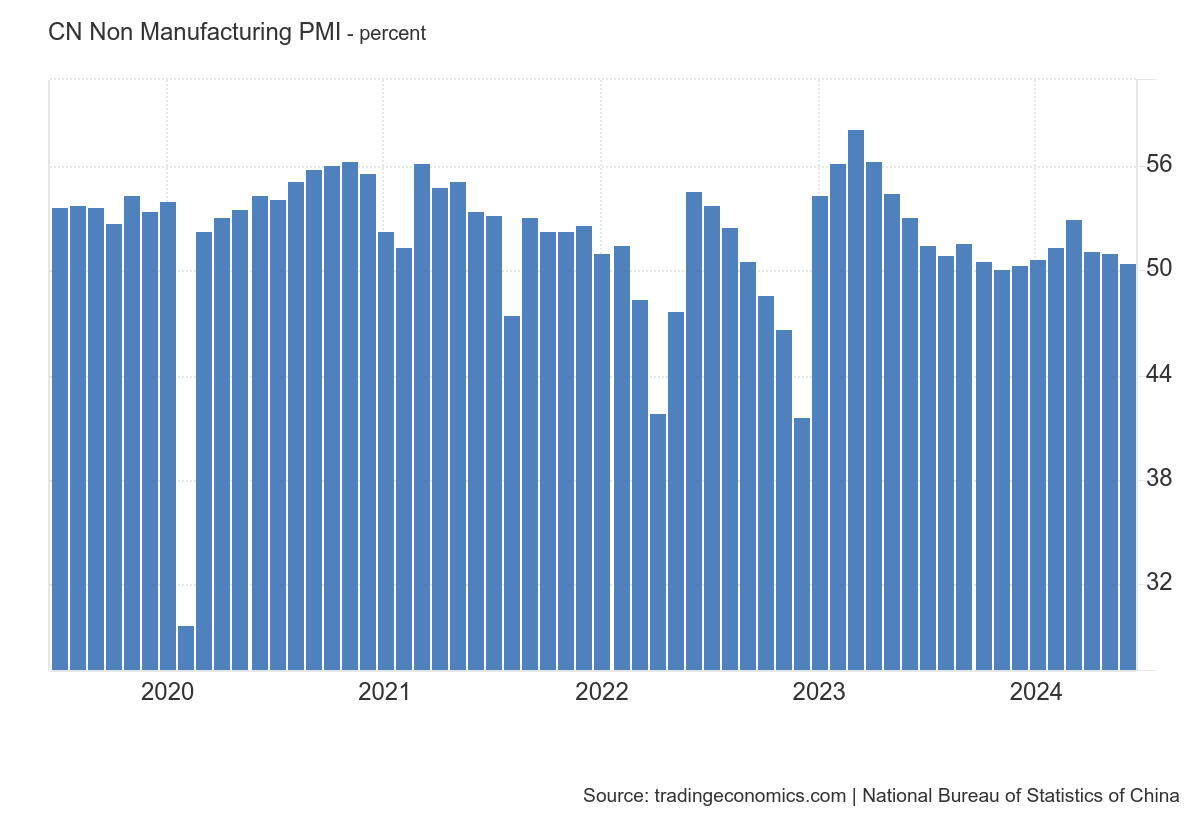

Por cierto, en China el sabado se conocieron datos de PMI manufactureros de 49.5, igual que el mes anterior y de nuevo se mantiene en terreno de contracción tras dos buenos meses de marzo y abril.

Pero un dato de Servicios que cae hasta el 50.5, salvando la expansión por los pelos y siendo el menor dato desde diciembre:

Eventos relevantes de la jornada

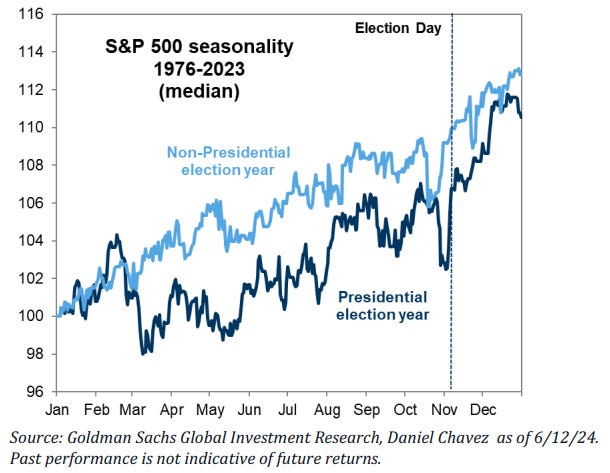

Estacionalidad. El periodo alcista más positivo

El S&P500 alcanzó el viernes su 32º nuevo máximo histórico del año. Algunos datos sobre este año:

Desde 1900, ha habido 25 años en los que el índice de rendimiento total S&P 500 subió más del 15 % en el primer semestre (excluyendo 2024).

La última vez que el segundo semestre cayó después de haber subido un 15% en el primer semestre fue en 1986.

Desde 1900, cuando William McKinley era presidente, 2024 es el tercer mejor comienzo para un año presidencial, sólo 1908 (William Howard Taft) y 1976 (Jimmy Carter) tuvieron un mejor comienzo.

El segundo semestre también se mantuvo fuerte esos años: en 1908 subió un 20,9% y en 1976 subió un 5%.

Desde 1900, si el rendimiento total del S&P aumenta al menos un 15% en el primer semestre, el rendimiento medio para el segundo semestre es del 8,9%, con una tasa de acierto del 72%. Esto supera el rendimiento medio del 7,3 % de todos los años.

Algunos detalles sobre la situación de “año electoral”:

Desde 1900, la rentabilidad media de noviembre y diciembre es del 2,9%. El rendimiento medio durante los años electorales es del 3,4%.

Los años electorales superan a los años no electorales en los últimos dos meses del año.

Independientemente de quién gane las elecciones, el resultado electoral es un evento que compensa el riesgo, y los retornos electorales superan a los de años no electorales en noviembre y diciembre.

Desde 1900, una victoria republicana produce mayores retornos en noviembre y diciembre, un aumento del 5% en comparación con una victoria demócrata del 1,7% en noviembre y diciembre.

El mejor periodo estacional del año

¿Por qué de la correción del viernes?

1. 28/06/24 – Reconstitución anual de Russell (normalmente uno de los días de mayor volumen del año), también conocido como una de las 7 superbowls de los escritorios de PT.

2. 28/6/24 - Exceso de oferta de fin de mes/fin de trimestre : la oferta técnica de los fondos de pensiones se completa mañana y reduce el exceso de oferta. Tenemos acciones por valor de -11 mil millones de dólares a la venta que se liquidarán hoy.

3. 28/06/24: El vencimiento trimestral de las opciones puede reducir aún más la gamma del índice largo. Tenemos operadores en posiciones largas de ~6.000 millones de dólares en la gama S&P500 por movimiento del 1% (repuntes de venta y debilidad de compra).

A partir del lunes:

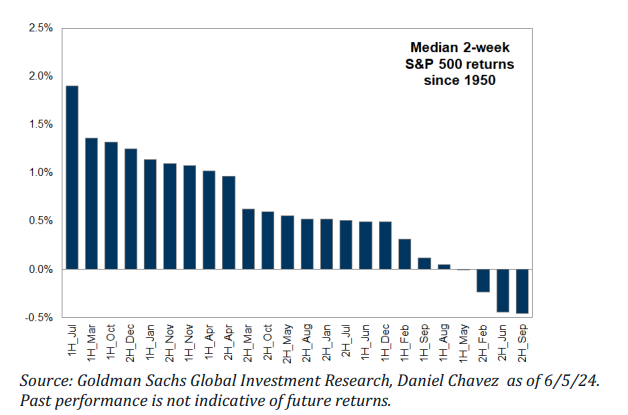

Los primeros 15 días de julio han sido el mejor período de dos semanas para el trading del S&P desde 1928.

El SPX ha sido positivo durante 9 julios consecutivos con un retorno promedio del 3.66%. El último SPX negativo en julio fue en 2014.

Desde 1928, el 3 de julio tiene la tasa de aciertos más alta de días positivos para el S&P (72.41%), seguido por el 1 de julio (72.06%).

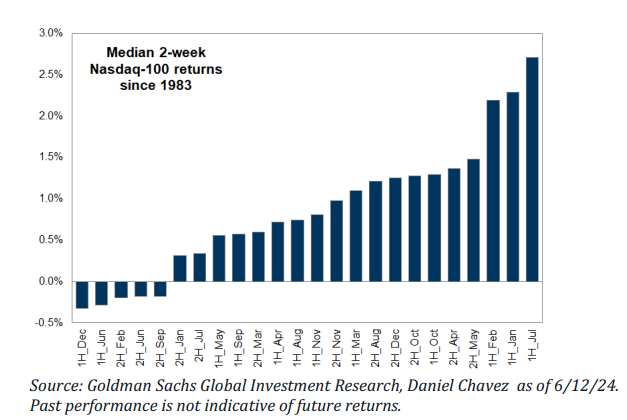

El NDX ha sido positivo durante 16 julios consecutivos con un retorno promedio del 4.64%, con los mejores días del año siendo el 1 de julio (91.67%), el 2 y 3 de julio (75%), y el 5 de julio (77.78%).

¿Por qué es un rendimiento tan positivo?

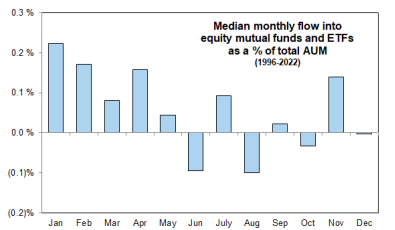

Nuevos flujos de entrada de mes y trimestre nuevo.

Aproximadamente 9 puntos básicos de nuevos fondos se ponen a trabajar cada julio. En $29 billones en activos, eso son $26 mil millones en flujos de entrada modelados para julio (agosto y septiembre ambos ven salidas).

Asignación pasiva trimestral robótica. SPX > SPW

Niveles CTA

Modelamos COMPRAS en un mercado plano. Durante la próxima semana… Mercado plano: Compradores $1.2B ($4.1B fuera de EE. UU.) Mercado en alza: Compradores $11B ($2.6B fuera de EE. UU.) Mercado en baja: Vendedores $21.7B ($7.8B fuera de EE. UU.)

Durante el próximo mes… Mercado plano: Compradores $8.5B ($2.3B fuera de EE. UU.) Mercado en alza: Compradores $56.5B ($5.1B dentro de EE. UU.) Mercado en baja: Vendedores $195.3B ($60.1B fuera de EE. UU.)

Niveles de pivote clave para el SPX:

Corto plazo: 5335 (150 puntos por debajo de los niveles actuales)

Mediano plazo: 5105

Largo plazo: 4725

Una vez finalizada esta ventana de negociación positiva, el mercado será vulnerable a una "corrección preelectoral".

Desde 1928, el 17 de julio ha marcado el punto máximo local del mes, encaminándose hacia un agosto significativamente más bajo.

Comentarios sobre el sistema monetario

Los fondos del mercado monetario registraron entradas modestas la semana pasada (alrededor de 5 mil millones de dólares), mientras que los depósitos bancarios (NSA) registraron salidas de 25,7 mil millones de dólares...

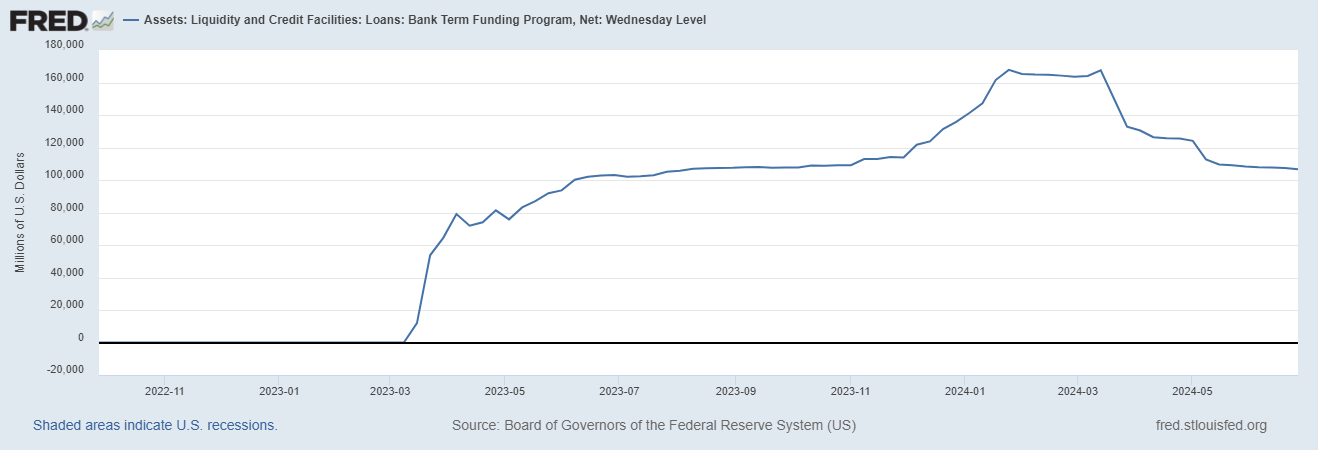

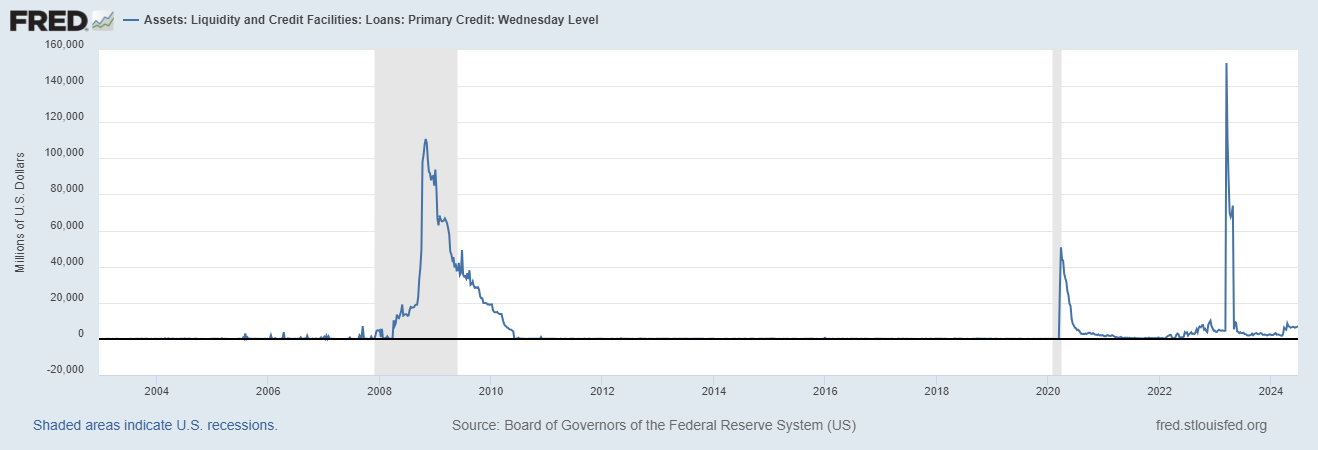

El BTFP sigue salvaguardando los problemas bancarios con más 100 mil millones en sus balances:

Y por el momento la ventanilla de descuento no muestra ningún problema a mayores:

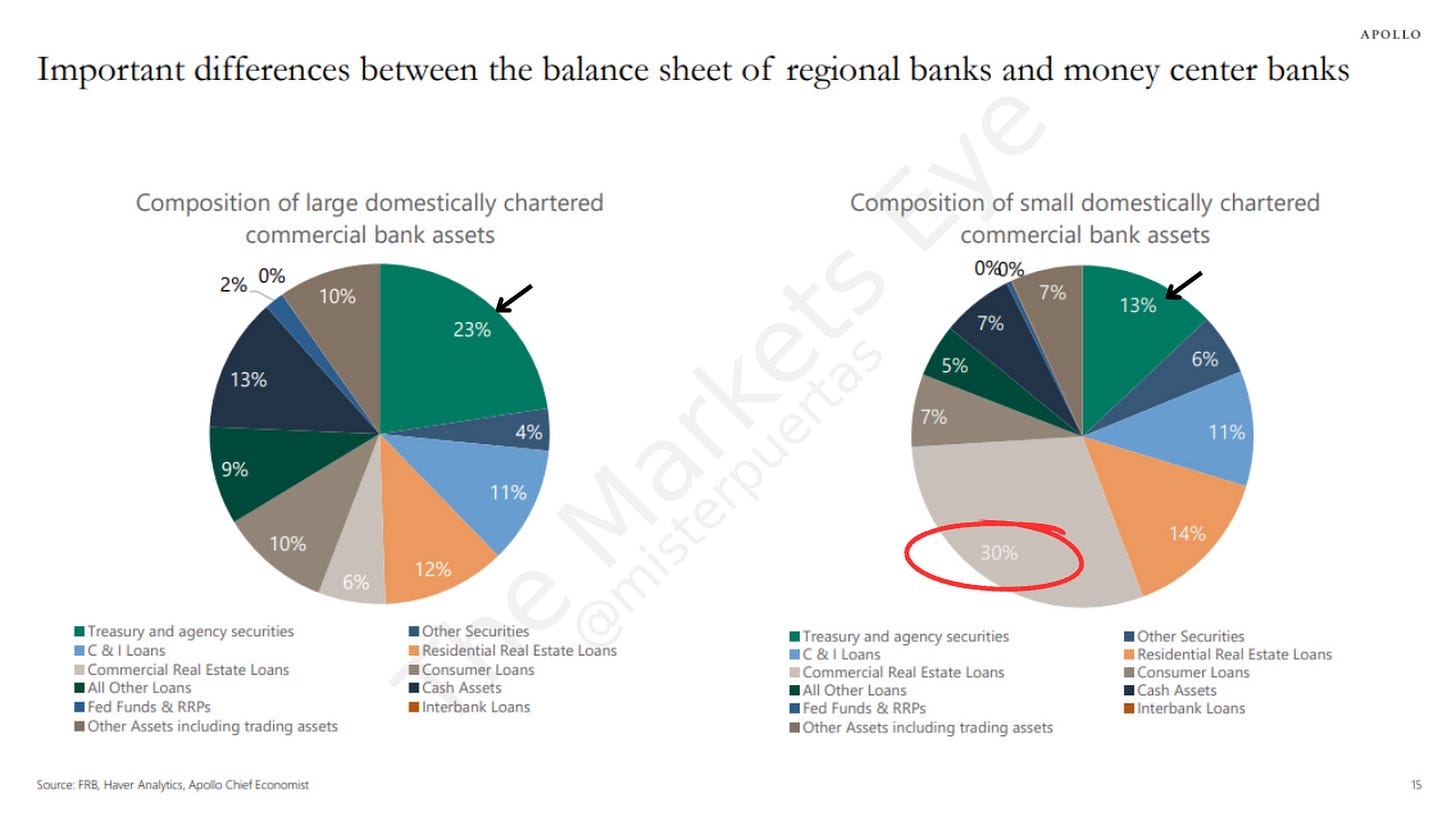

Más alla de que los tipos se mantnegan altos por más tiempo y junto a la perdida de valor de los CRE, el balance de los pequeños bancos pueda ser peligroso:

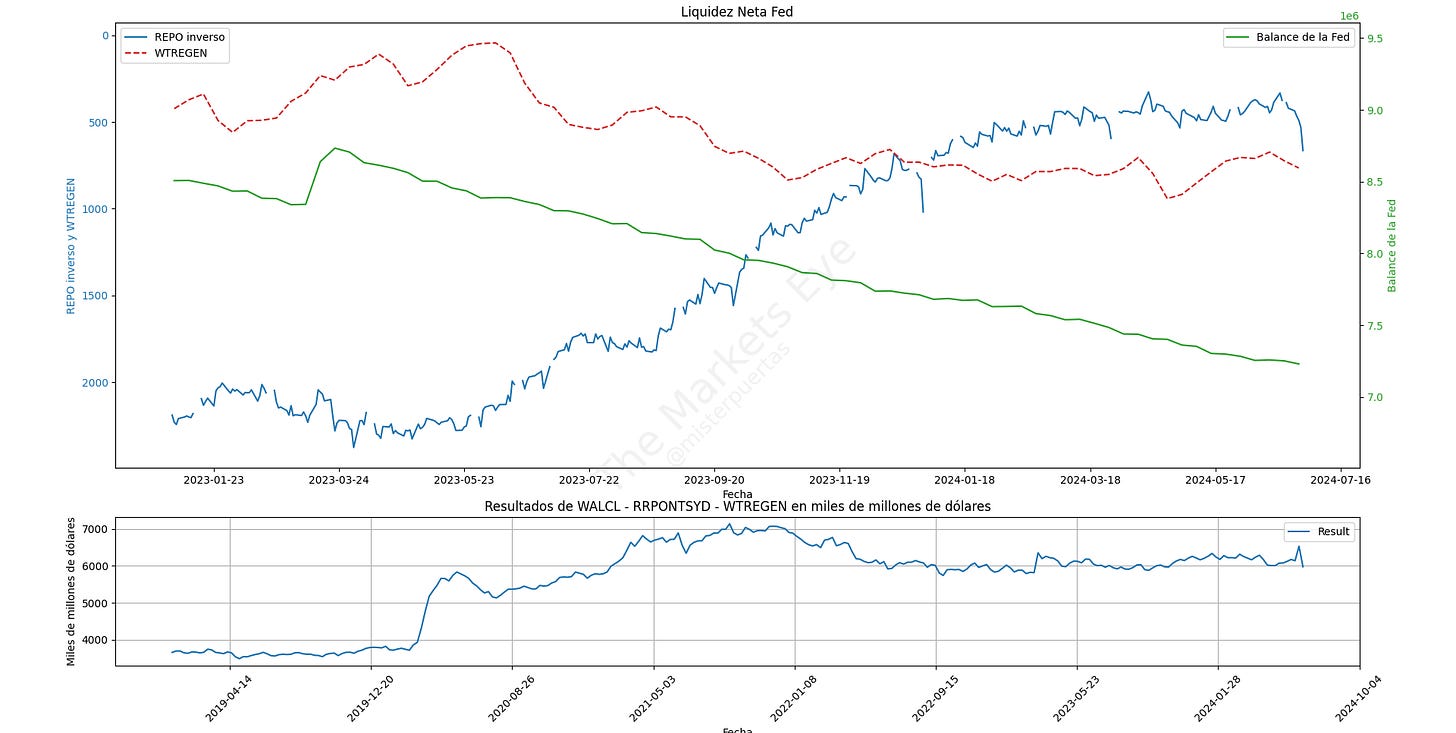

El balance de la Fed sigue con minimas caídas semanales (linea verde)

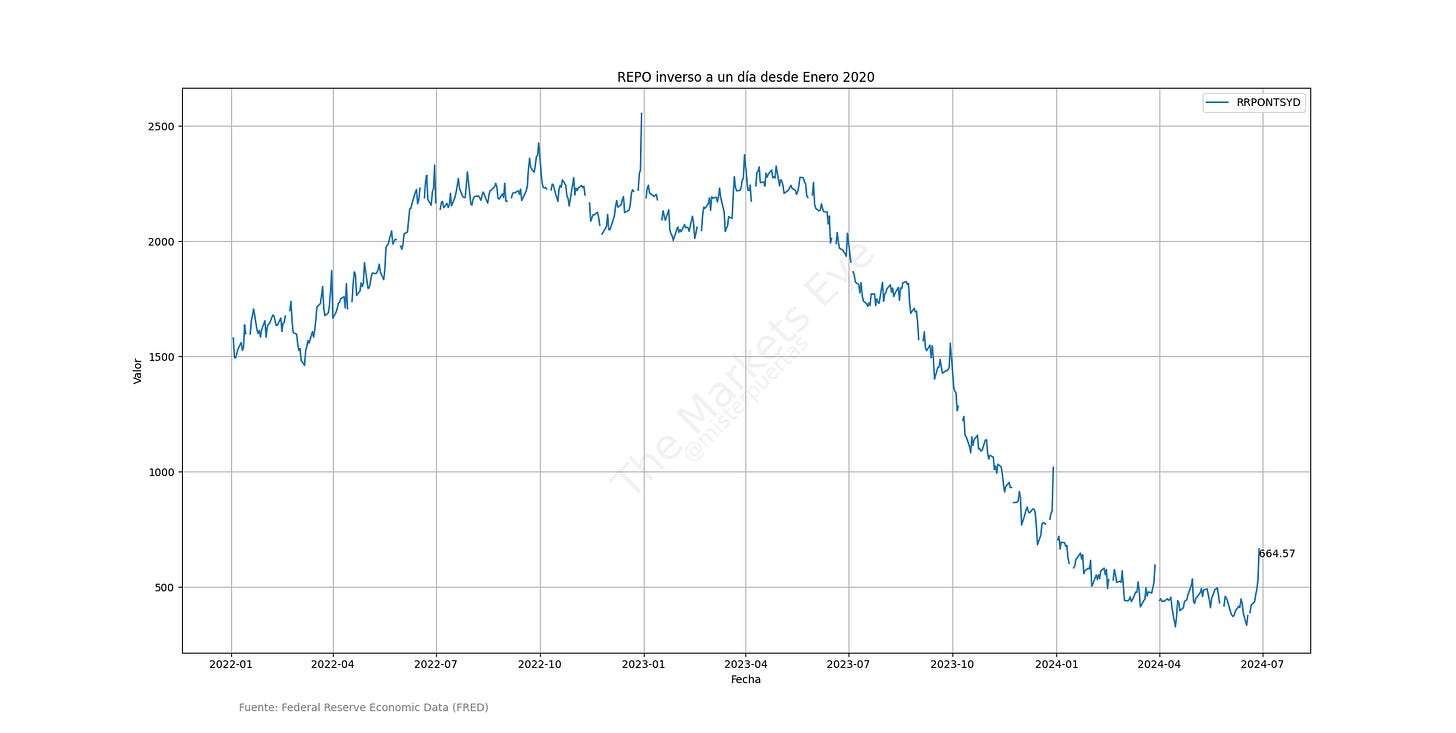

Quizás lo más llamativo sea ese aumento del REPO inverso que hizo saltar la liquidez neta de la Fed la última semana. Algo totalmente normal a finales de trimestre:

Eso sí, la liquidez sigue siendo restrictiva estas últimas semanas, lo que ha hecho que el SPX no tenga un rendimiento al alza claro, aunque aun con una gran diferencia entre ellos:

Una diferencia no tan abultada con el Russell 2000:

Para la semana…

En Japón

🌶️ Confianza del consumidor (lunes): Se espera un dato similar a los últimos registrados.

En Eurozona

🌶️🌶️ PMI Manufacturero (lunes): Se espera un dato de 45.6, inferior al datos uperior a 47 registrado anteriormente.

🌶️🌶️🌶️ Inflación alemana (lunes): Se espera un dato de 2.3%, inferior al 2.4% registrado el mes anterior.

🌶️🌶️🌶️ Comentarios de Lagarde (martes)

🌶️🌶️🌶️ Inflación eurozona (martes): Se espera un dato de crecimiento del 2.5%, inferior al 2.6% registrado el mes anterior.

🌶️🌶️ PMI Servicios (miércoles): Se espera un dato de 52.6, inferior al 53.2 registrado anteriomente.

En Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (lunes): Se espera un dato de 49-50, superior a la sorpresa negativa de 48.7 registrada el mes anterior. Importante prestar atención a la partida de precios y empleo.

🌶️🌶️🌶️ Comentrios de Powell (martes)

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se esoera un dato inferior a las 8M, por primera vez desde febrero de 2021.

🌶️🌶️🌶️ISM Servicios (miércoles): Se espera un dato de 52.5, inferior al 53.8 registrado el mes anterior. Importante revisar las partidas de empleo y precios.

🌶️🌶️ Peticiones iniciales de subsidio (miércoles): Se espera un dato de 235K, superior al 233K registrado el mes anterior. El dato continuo se espera que sea de 1841K.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 170K, superior a los 152K registrados anteriormente.

🌶️🌶️ Minutas del FOMC

🎉 Miércoles 3 se cerrará a media sesión y jueves 4 pemanecerá cerrado

🌶️🌶️🌶️ Nóminas no agrícolas (viernes): Se espera un dato de entre 160K y 180K, inferior al sorprendente dato de 272K registrado el mes anterior. La tasa de desempleo se espera que se mantenga en el 4%. Importante conocer las revisiones al dato.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv