Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

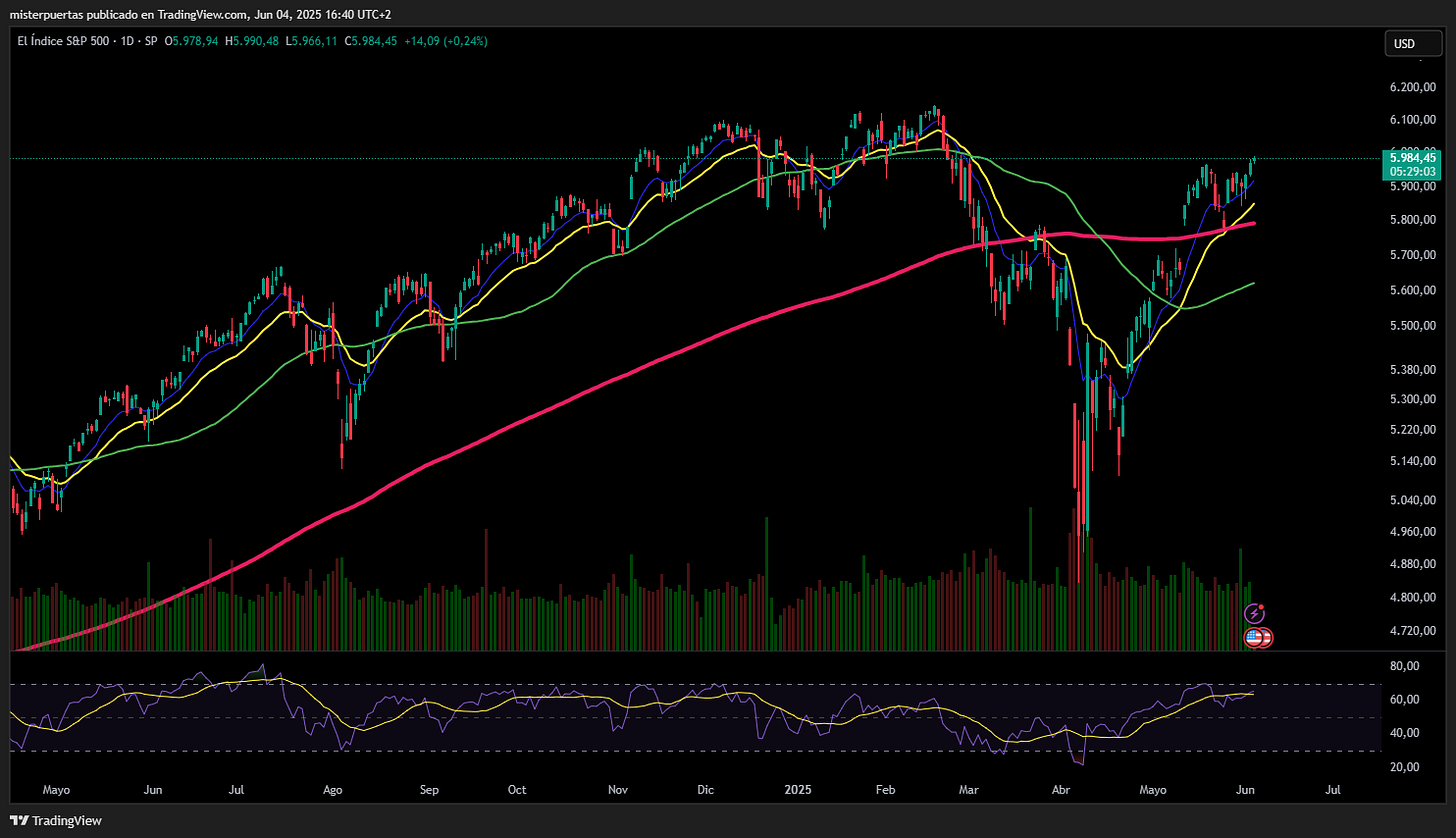

Cierra Wall Street plano de nuevo. La economía está notando los efectos de los aranceles, pero el mercado apenas se mueve. El SPX sube un +0,01%, el NDX un +0,27%, mientras que el Dow cae un -0,22% y el Russell un -0,21%. El Nasdaq supera a las acciones de pequeña capitalización, y el Dow Jones termina en números rojos, poniendo fin a la racha de cuatro días consecutivos de ganancias.

En los últimos 10-15 minutos de la sesión, la presión vendedora se aceleró. El S&P 500 se queda, una vez más, rozando los 6.000 puntos. El Nasdaq estuvo liderado por las megacapitalizaciones (por supuesto), que alcanzaron un nuevo máximo tras el Día de la Liberación. Las acciones tecnológicas de megacapitalización han subido más de un 33 % desde los mínimos de pánico de aquel día.

La amplitud del mercado sigue siendo débil, especialmente en las últimas horas de cotización. Si no fuera por los 7 magníficos, el cierre habría sido claramente más bajo. Esto se refleja bien en el S&P 500 equiponderado.

El VIX retrocedió hasta el nivel 17, pero la estructura temporal sigue mostrando signos de "ansiedad" por el dato macroeconómico que se publicará el viernes. Los rendimientos de los bonos del Tesoro cayeron drásticamente entre 9 y 11 puntos básicos durante la jornada, debido a una doble presión: la debilidad macroeconómica y el anuncio del Departamento del Tesoro sobre recompras en el rango de vencimientos de 2036 a 2045.

El bono a 30 años lideró ligeramente la caída semanal, y la bajada de los rendimientos de hoy arrastró a toda la curva a la baja. Fue una de las mayores caídas diarias en el rendimiento a 30 años de los últimos meses.

El dólar también se vendió, lo que impulsó al oro hasta los 3.380 dólares. Bitcoin bajó levemente durante el día. Por su parte, los precios del petróleo cayeron gracias a la amenaza de los saudíes de aumentar la producción, tras haber tocado los 64 dólares durante la noche debido a tensiones geopolíticas y una gran reducción de inventarios de crudo.

El foco…

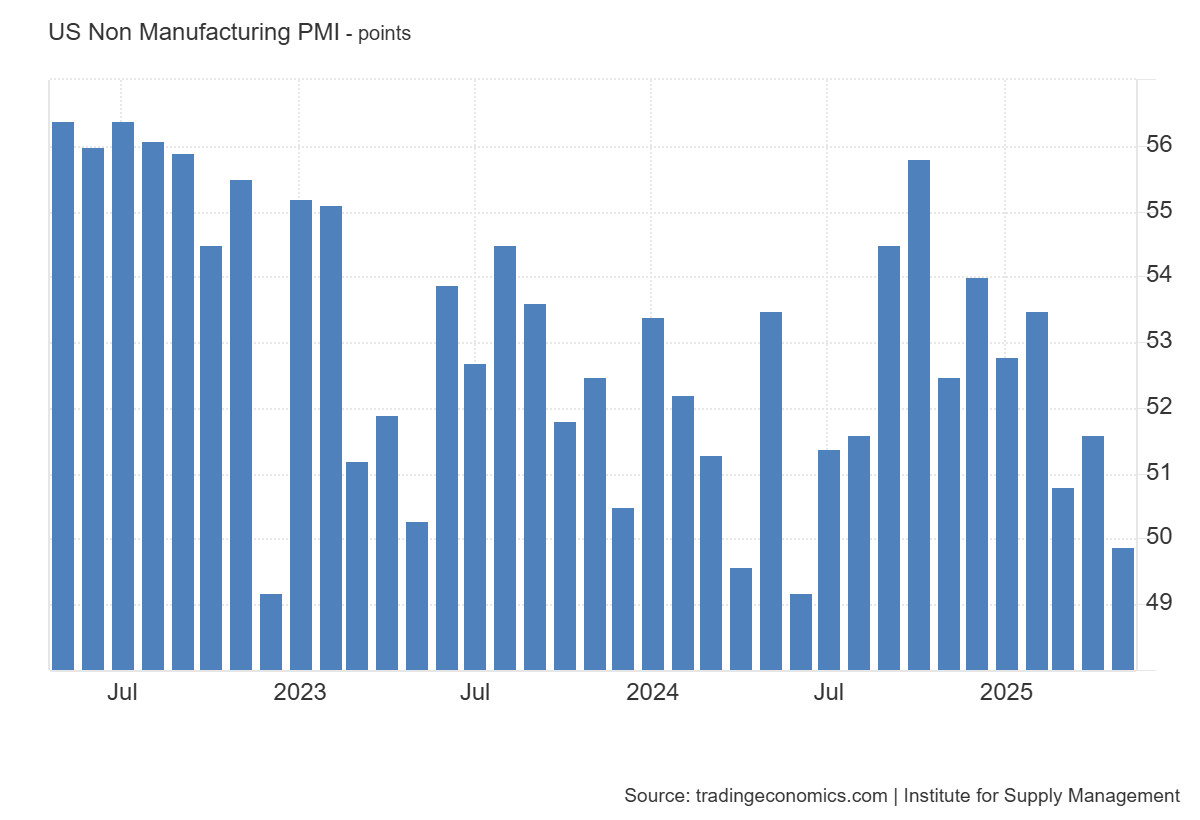

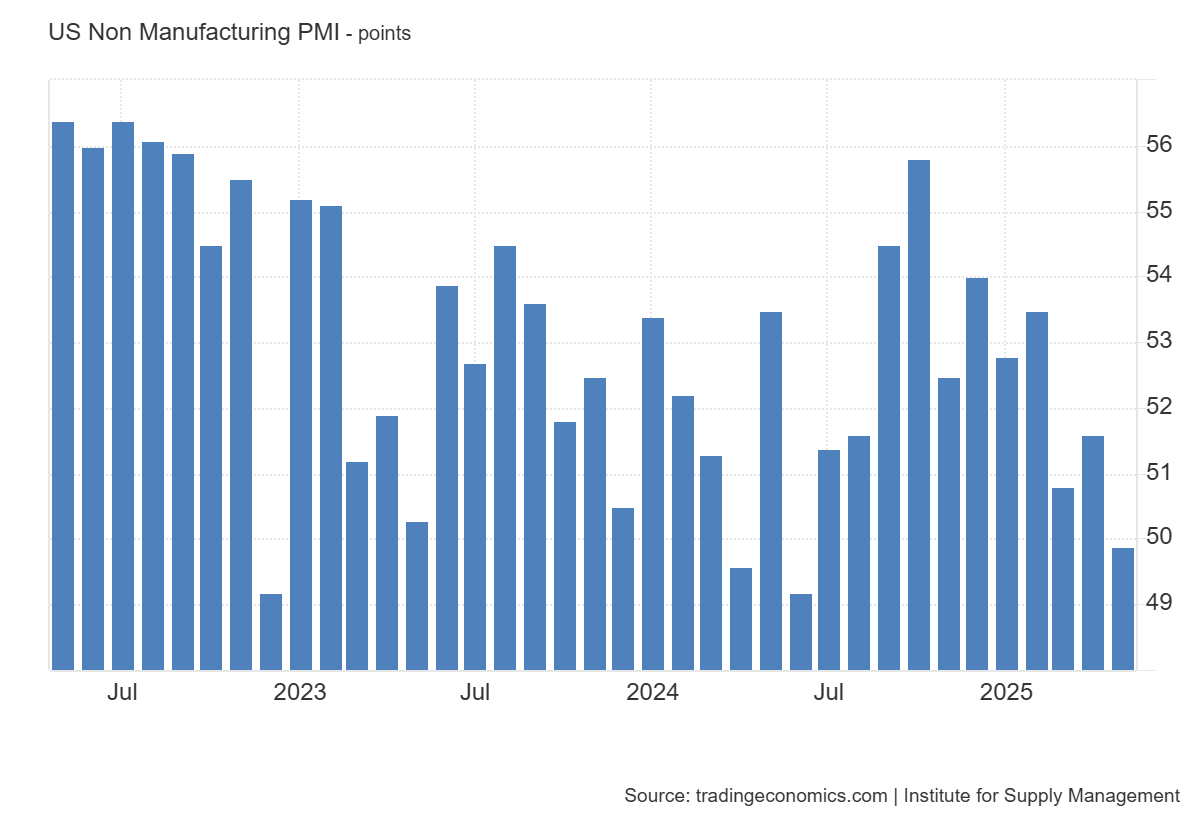

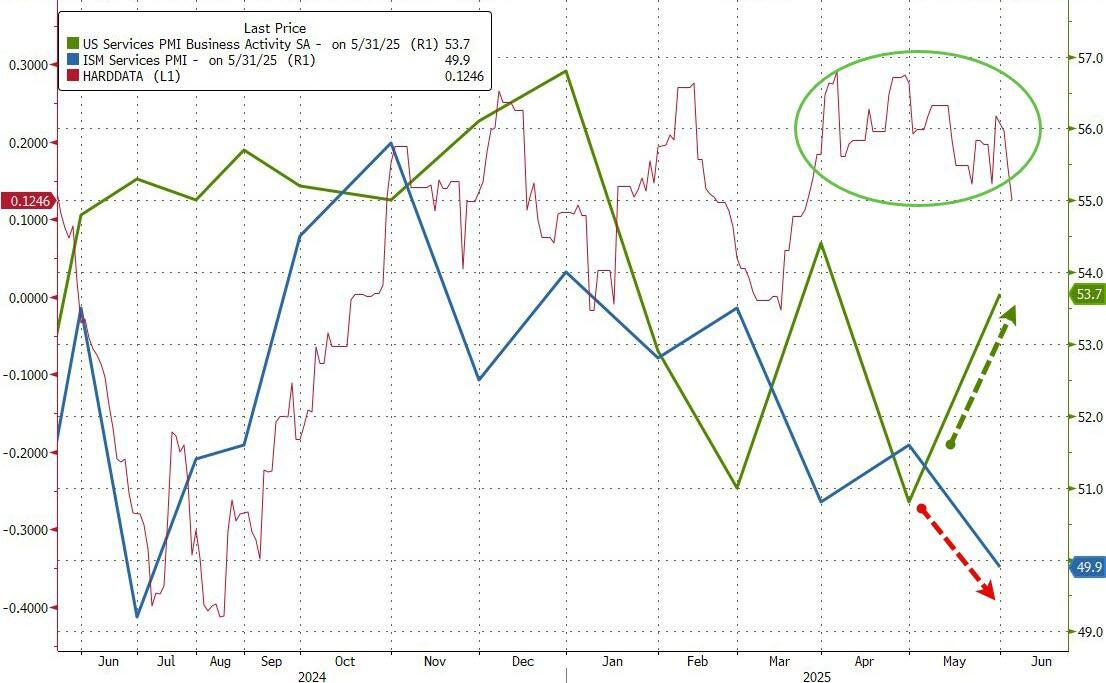

Datos de Servicios en Estados Unidos que gritan: ESTANFLACIÓN. El ISM cayó a 49,9 en mayo de 2025, desde 51,6 en abril y muy por debajo de las expectativas del mercado (52).

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.01%

🔴 Dow Jones -0.22%

🟢 Nasdaq100 +0.27%

🔴 Russell2000 -0.21%

Otros activos

🔴 WTI -1.07%

🟢 XAU/USD +0.57%

🔴 BTC/USD -0.62%

Europa

🟢 German DAX +0.77%

🟢 Stoxx 600 +0.47%

🟢 France's CAC +0.53%

🔴 Spain's Ibex -0.19%

Asia

🟢 Nikkei 225 +0.80%

🟢 Hang Seng +0.60%

🟢 Nifty 50 +0.32%

Divisas

🔴 DXY -0.44% ≈ 98.812

🟢 EUR/USD +0.42%

🔴 USD/JPY -0.84%

🟢 GBP/USD +0.26%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El Nasdaq supera a las acciones de pequeña capitalización, y el Dow Jones termina en números rojos, poniendo fin a la racha de cuatro días consecutivos de ganancias.

En los últimos 10-15 minutos de la sesión, la presión vendedora se aceleró. El S&P 500 se queda, una vez más, rozando los 6.000 puntos.

El Nasdaq estuvo liderado por las megacapitalizaciones (por supuesto), que alcanzaron un nuevo máximo tras el Día de la Liberación. Las acciones tecnológicas de megacapitalización han subido más de un 33 % desde los mínimos de pánico de aquel día.

ZeroHedge

La amplitud del mercado sigue siendo débil, especialmente en las últimas horas de cotización. Si no fuera por los 7 magníficos, el cierre habría sido claramente más bajo. Esto se refleja bien en el S&P 500 equiponderado.

El VIX retrocedió hasta el nivel 17, pero la estructura temporal sigue mostrando signos de "ansiedad" por el dato macroeconómico que se publicará el viernes.

Renta fija

Los rendimientos de los bonos del Tesoro cayeron drásticamente entre 9 y 11 puntos básicos durante la jornada, debido a una doble presión: la debilidad macroeconómica y el anuncio del Departamento del Tesoro sobre recompras en el rango de vencimientos de 2036 a 2045.

ZeroHedge

El bono a 30 años lideró ligeramente la caída semanal, y la bajada de los rendimientos de hoy arrastró a toda la curva a la baja. Fue una de las mayores caídas diarias en el rendimiento a 30 años de los últimos meses.

ZeroHedge

Divisas y materias primas

El dólar también se vendió, lo que impulsó al oro hasta los 3.380 dólares.

Bitcoin bajó levemente durante el día.

Por su parte, los precios del petróleo cayeron gracias a la amenaza de los saudíes de aumentar la producción, tras haber tocado los 64 dólares durante la noche debido a tensiones geopolíticas y una gran reducción de inventarios de crudo.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Apple (AAPL): Degradada por Needham debido a amenazas al crecimiento a corto plazo.

CrowdStrike (CRWD): Perspectiva de ingresos para el próximo trimestre más débil de lo esperado.

Hewlett Packard Enterprises (HPE): Beneficio por acción e ingresos superaron las previsiones, con una guía sólida.

Lumentum (LITE): Aumentó la previsión para el cuarto trimestre.

Dollar Tree (DLTR): Presentó una desalentadora previsión de beneficios para el próximo trimestre.

Wells Fargo (WFC): La Reserva Federal indicó que la empresa ya no está sujeta al límite de activos impuesto en 2018 por el escándalo de prácticas de ventas.

Tesla (TSLA): Las ventas de vehículos eléctricos fabricados en China cayeron un 15% interanual en mayo.

UnitedHealth (UNH): Elevó su dividendo trimestral a 2,21 USD por acción desde 2,10 USD.

Meta (META): Según el WSJ, estaría negociando con Hollywood en busca de contenido exclusivo para un casco de realidad virtual premium que planea lanzar el próximo año. La empresa ha hablado con Disney (DIS), A24 y otras compañías más pequeñas.

AT&T (T): Habría sido objeto de un hackeo, según informes.

Apple (AAPL) y Alibaba (BABA): El lanzamiento de su IA en China se ha retrasado por la guerra comercial del presidente estadounidense Trump, según el Financial Times.

Airbus (EADSY): China estaría considerando un mega pedido de aviones.

Unity (U): El CTO Steve Collins renuncia tras seis meses, según Tech Crunch.

Smartphones: Counterpoint Research redujo su previsión de crecimiento de envíos globales de smartphones para 2025 al 1,9% interanual, desde el 4,2%.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron al alza el miércoles, impulsadas por la aprobación en Berlín de un paquete de alivio fiscal para empresas de 46.000 millones de euros (53.000 millones de dólares), destinado a reactivar el crecimiento.

Este paquete de alivio, el primero de una serie más amplia de medidas del nuevo gobierno alemán, busca evitar que la economía, ya debilitada, se contraiga por tercer año consecutivo. Encuestas recientes mostraron que la actividad empresarial en la eurozona apenas logró expandirse en mayo, mientras que el sector servicios en Alemania registró su mayor contracción en más de dos años.

El índice de referencia alemán DAX (.GDAXI) cerró con una subida del 0,8%, quedándose cerca del máximo histórico alcanzado anteriormente en la sesión.

Otras bolsas, como la de Francia (CAC 40 - .FCHI) subieron un 0,5%, la de Reino Unido (FTSE - .FTSE) avanzó un 0,2%, mientras que la de España (IBEX 35 - .IBEX) cayó un 0,2%.

El índice paneuropeo STOXX 600 (.STOXX) cerró con un alza del 0,5% tras tocar brevemente su máximo de una semana.

Sin embargo, persistió una cierta cautela debido a la decisión de Washington de duplicar los aranceles sobre las importaciones de acero y aluminio, lo que generó inquietud, especialmente ante el inminente plazo para que los países presenten sus propuestas al presidente estadounidense Donald Trump y eviten así mayores tarifas.

A este complejo escenario geopolítico se suman las esperadas negociaciones comerciales de alto nivel entre EE. UU. y China esta semana. La atención también se centrará en la reunión de política monetaria del Banco Central Europeo (BCE) el jueves, donde se da prácticamente por hecho un recorte de tipos de un cuarto de punto.

"La inflación más suave y los inminentes recortes del BCE siguen respaldando las valoraciones del STOXX 600, aunque el potencial de subida en la mayoría de estos valores no puede igualar el impulso de los líderes tecnológicos estadounidenses", señaló Ipek Ozkardeskaya, analista sénior de Swissquote Bank.

Los índices de Wall Street también subieron, impulsados por las tecnológicas.

La mayoría de los sectores europeos cerraron en positivo, con la tecnología (.SX8P) liderando las ganancias. El sector de alimentos y bebidas (.SX3P) subió un 1,1%, apoyado por un alza del 6,4% en Campari

Algunos comentarios de acciones

Entre los valores destacados, las acciones de Airbus SE (AIR.PA) subieron un 2,2% tras informarse que aerolíneas chinas estarían considerando realizar pedidos de cientos de aviones el próximo mes, según Bloomberg News.

STMicroelectronics (STMPA.PA) se disparó un 11,1% después de que su CEO anunciara que el fabricante franco-italiano de chips está viendo señales de recuperación.

En la sesión asíatica…

Las bolsas asiáticas subieron, lideradas por Corea del Sur, ya que los inversores celebraron la victoria electoral presidencial de Lee Jae-myung, que se percibe como un posible impulso adicional para el mercado. El índice MSCI Asia Pacific llegó a subir un 0,9%, con TSMC y SK Hynix entre los mayores impulsores del índice de referencia.

El índice Kospi de Corea saltó un 2,7%, entrando en un mercado alcista técnico. El resultado de las elecciones en Corea puso fin a un prolongado vacío de liderazgo político y está alimentando las expectativas de avances en la agenda de reformas corporativas del país.

Las acciones de Hong Kong recortaron ganancias después de que el presidente Donald Trump calificara a Xi Jinping como “muy duro para llegar a un acuerdo”, subrayando la creciente incertidumbre sobre el progreso de las negociaciones comerciales entre Estados Unidos y China.

Los inversores también están asimilando el impacto del aumento de los aranceles estadounidenses sobre el acero y el aluminio, después de que Trump firmara oficialmente una directiva que duplica el gravamen al 50 %.

Eventos relevantes de la jornada

Aumento de tensiones comerciales

TRUMP: Me gusta el presidente Xi de China, siempre me ha gustado y siempre me gustará, ¡pero es MUY DURO y EXTREMADAMENTE DIFÍCIL DE CONCERTAR UN ACUERDO CON ÉL!

Asociación Europea de Proveedores del Automóvil (CLEPA):

Ya se han cerrado algunas líneas de producción y varias plantas debido a las restricciones de exportación de tierras raras impuestas por China.

Se espera que el impacto aumente en las próximas 3-4 semanas.

Desde principios de abril, solo se habría aprobado una cuarta parte de las solicitudes de licencia para importar estos materiales.

GREER: Compromiso constructivo con la UE en materia de comercio. Las negociaciones con la UE avanzan rápidamente.

Gasparino: El mercado de renta variable cree que los aranceles de Trump no tendrán impacto real porque los suavizará ("TACO Trade"). Pero si está equivocado, podría repetirse un error como el de 2008: subestimar un riesgo que luego causa una corrección más fuerte en la economía y los mercados.

Sinceramente observo que la renta variable y la renta fija nos están contando dos historias totalmente distintas… Aunque la parte larga de la curva esté en parte influenciada:

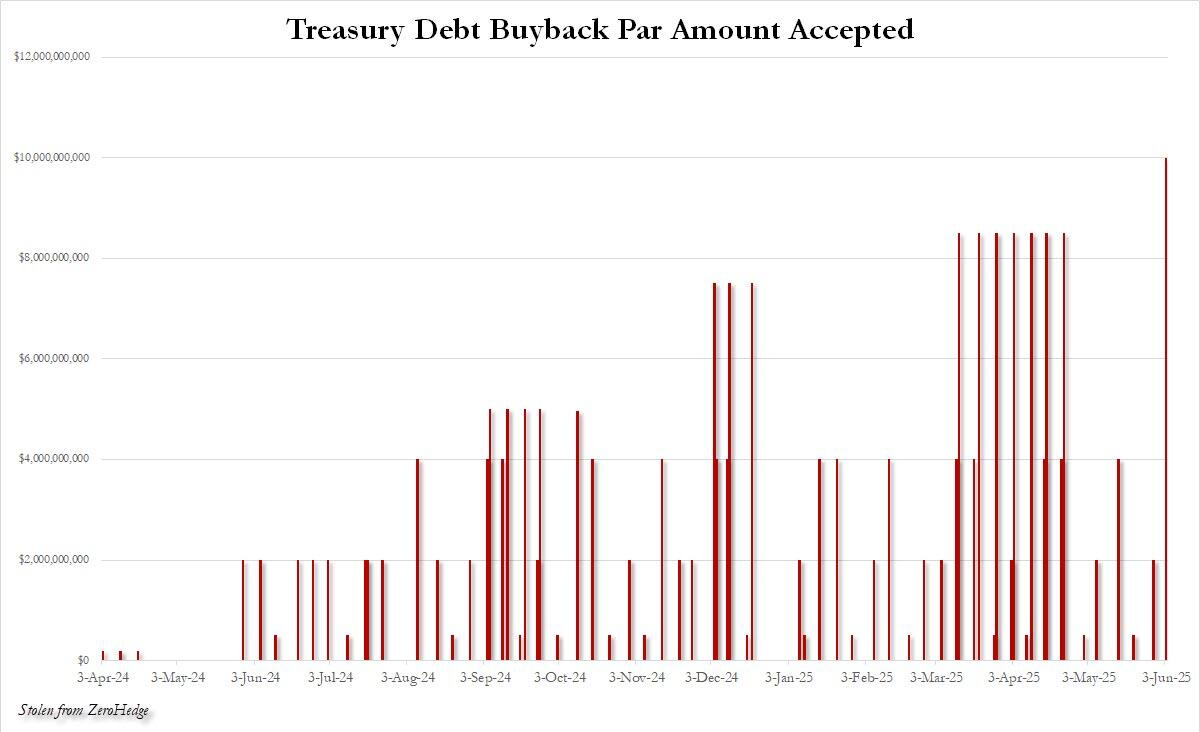

El martes, el Tesoro estadounidense anunció los resultados de su última operación de recompra de bonos del Tesoro. Si bien la operación en sí no fue destacable (el Tesoro las había estado manteniendo prácticamente semanalmente desde abril de 2024), su magnitud sí lo fue: con 10 000 millones de dólares, esta fue la mayor operación de recompra de bonos del Tesoro de la historia.

Las recompras de bonos del Tesoro que estamos viendo no son una medida rutinaria. Son una respuesta directa a un mercado que está empezando a fracturarse por dentro.

Con la Fed ausente y los rendimientos del 30 años al borde del 5%, el Tesoro ha decidido intervenir.

Aunque muchos traten de llamarlo QE, ya que monetiza eficazmente los bonos del Tesoro en el mercado abierto, de forma similar a las operaciones POMO de la Fed y a las recompras de acciones. NO es QE:

En el QE clásico, la Fed crea dinero de la nada (reserva bancaria) para comprar activos financieros. Aquí, el Tesoro usa fondos ya existentes, provenientes de su cuenta en la Fed (General Account o TGA), o del refinanciamiento de emisiones.

Es decir, no hay expansión directa del balance de la Fed ni del sistema bancario.

Aunque el rango de vencimiento de los bonos del Tesoro aceptados para recompra fue de baja duración, en el intervalo entre el 15 de julio de 2025 y el 31 de mayo de 2027, estamos a punto de ver aumentos considerables en el tamaño total de recompra de bonos del Tesoro de mayor duración.

Hoy por ejemplo, el Tesoro completará una recompra de bonos del Tesoro con vencimiento entre 2036 y 2045, es decir, a 10-20 años. El importe máximo a rescatar será de 2.000 millones de dólares, un 100 % más que la última recompra, realizada el 6 de mayo, cuando el importe máximo a rescatar fue de 1.000 millones de dólares.

El mercado está saturado, los dealers no pueden absorber más duración, los inversores institucionales están deshaciendo riesgo, y los tenedores extranjeros —probablemente China y Japón— están rotando hacia oro o liquidez.

Y el Tesoro, lejos de limitarse a emitir deuda, está asumiendo el papel de sostén del mercado, gestionando su balance con efectos similares a un QE. Quitan oferta, estabilizan precios, alivian balances. Esto no resuelve el problema. Solo compra tiempo.

Del Libro Beige de la Reserva Federal:

Seis distritos informaron descensos leves a moderados en la actividad.

Tres distritos no informaron cambios.

Tres distritos reportaron un ligero crecimiento.

"Hubo informes generalizados de contactos que esperaban que los costos y los precios aumentaran a un ritmo más rápido en el futuro".

Algunos distritos describieron estos aumentos de costos previstos como fuertes, significativos o sustanciales.

Todos los informes distritales indicaron que el aumento de las tarifas estaba presionando al alza los costos y los precios. "Los contratos que planean trasladar los costos relacionados con las tarifas esperan hacerlo dentro de tres meses".

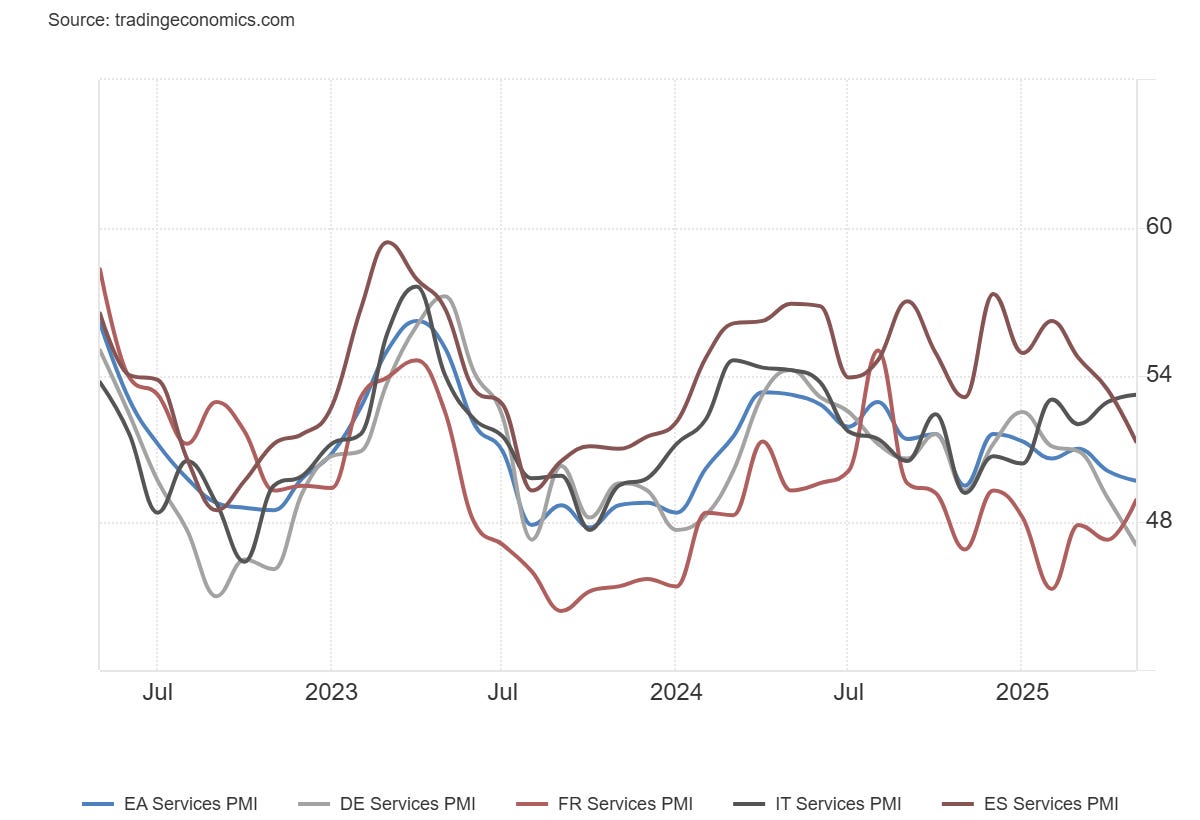

PMI Servicios en Eurozona

PMI de Servicios: 49,7 (estimado: 48,9; anterior: 48,9)

PMI Compuesto: 50,2 (estimado: 49,5; anterior: 49,5)

Alemania – Mayo Final

PMI de Servicios: 47,1 (frente al 47,2 preliminar; anterior: 49,0)

PMI Compuesto: 48,5 (frente al 48,6 preliminar; anterior: 50,1)

Francia – Mayo Final (HCOB)

PMI de Servicios: 48,9 (estimado: 47,4; anterior: 47,4)

PMI Compuesto: 49,3 (estimado: 48,0; anterior: 48,0)

Italia – Mayo Final (HCOB)

PMI de Servicios: 53,2 (estimado: 52,0; anterior: 52,9)

PMI Compuesto: 52,5 (estimado: 51,4; anterior: 52,1)

España – Mayo Final (HCOB)

PMI de Servicios: 51,3 (estimado: 52,9; anterior: 53,4)

PMI Compuesto: 51,4 (estimado: 52,3; anterior: 52,5)

La economía de la eurozona ha crecido por quinto mes consecutivo, pero el ritmo de crecimiento se desaceleró ligeramente. Pero siendo sinceros, esto prácticamente indica que la economía se está estancando, con el crecimiento del sector servicios también paralizándose.

La culpa recae en unas condiciones de demanda más débiles, especialmente en Alemania, mientras que la confianza empresarial sigue siendo relativamente moderada en un contexto de gran incertidumbre.

Para lo que resta del año, se confia en que futuros recortes clave de los tipos de interés por parte del Banco Central Europeo y estímulos fiscales —especialmente desde Alemania— serán suficientes para contrarrestar los efectos negativos de aranceles más altos y el aumento de la incertidumbre.

En el sector servicios, que se vigila de cerca por su vínculo con la inflación, la tasa de aumento de los precios de venta volvió a caer. Sin embargo, la situación ha empeorado algo en lo que respecta al aumento de costes, que ya son relativamente altos.

Datos de empleo ADP

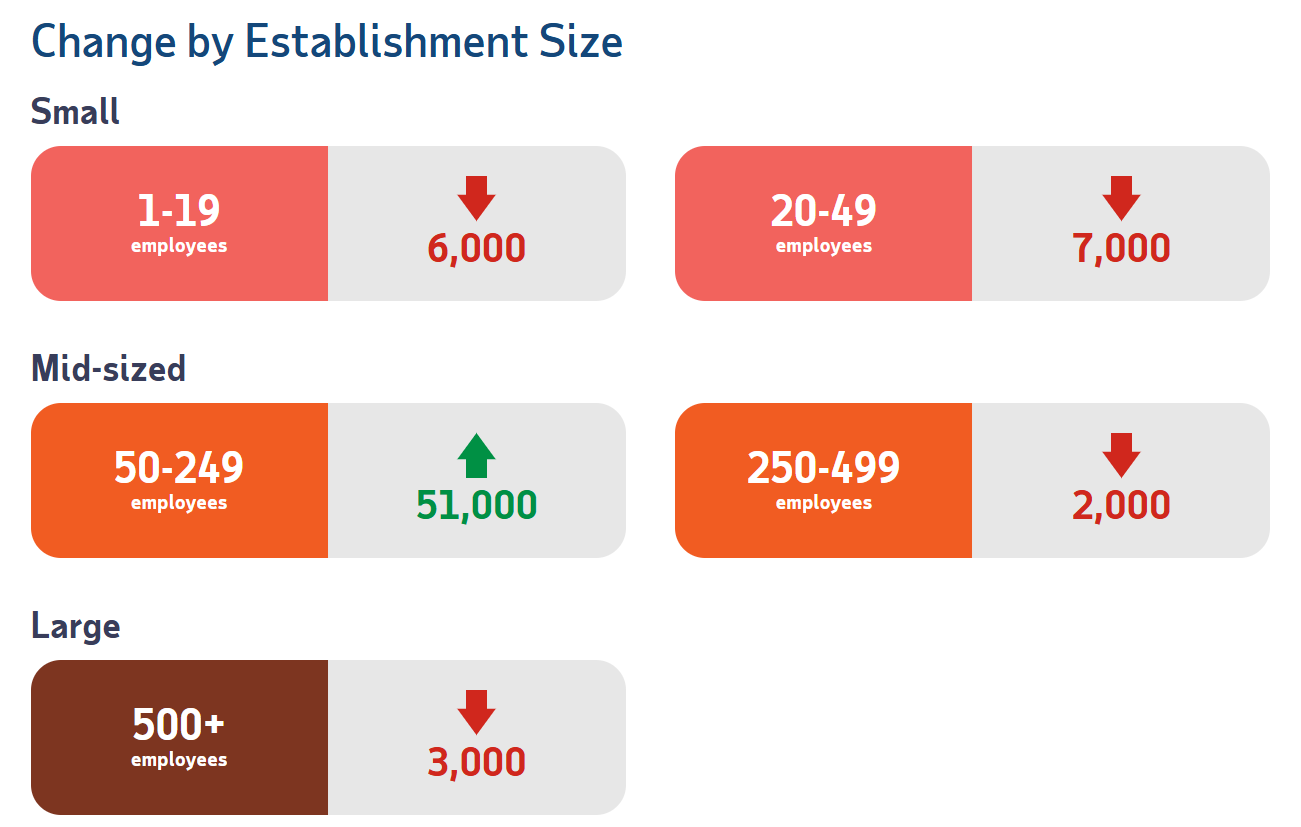

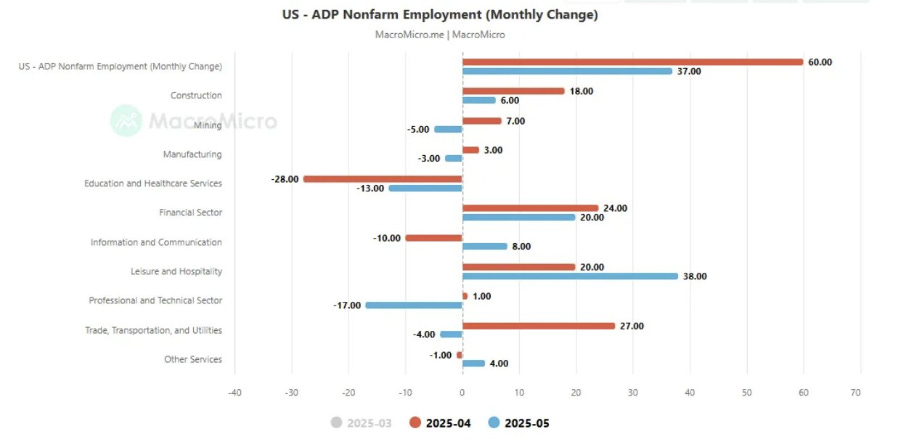

El informe de ADP de mayo que muestra las nóminas privadas quedó por debajo de todas las estimaciones de Bloomberg por segundo mes consecutivo, con solo 37.000 empleos, la cifra más baja desde marzo de 2023 (cuando fue negativa), frente a los 114.000 estimados, debido a que el empleo en el sector servicios se mantuvo moderado.

En mayo, según ADP, solo las empresas con entre 50 y 249 empleados registraron crecimiento neto en las nóminas. Es decir, las pequeñas (menos de 50 empleados) y las grandes empresas (250 o más) no generaron empleo neto positivo ese mes.

Este dato refuerza la señal de desaceleración en la contratación, especialmente entre las grandes corporaciones, mientras que las medianas empresas siguen sosteniendo parte del mercado laboral.

Educación y sanidad, así como los servicios profesionales y empresariales —ambos líderes en 2024— registraron caídas netas en el número de empleados por segundo mes consecutivo, mientras que los sectores productores de bienes también perdieron empleo en términos netos.

Mientras tanto, el crecimiento salarial anual para quienes permanecen en su empleo apenas varió, situándose en el 4,5 %, y el salario de quienes cambiaron de empleo aumentó un 7 %, sin cambios respecto a la cifra revisada de abril.

«¡¡¡SE HA PUBLICADO EL NÚMERO DE ADP!!! «Demasiado tarde», Powell ahora debe BAJAR LA TASA. ¡Es increíble! ¡Europa la ha bajado NUEVE VECES!

En muchos sentidos, es evidente que el mercado laboral actual no ofrecerá la misma protección que en 2022-23. Si bien esto implica una menor protección contra una recesión, podría reducir en cierta medida los riesgos al alza para la inflación, ya que a las empresas podría resultarles más difícil trasladar los costos generados por los aranceles a los consumidores que los generados por la pandemia. Estamos en las primeras etapas de observación de los efectos de las políticas de la administración Trump en la economía. El mercado laboral no es el primer lugar donde deberíamos esperar ver los efectos; aun así, su resiliencia actual será crucial para los resultados finales.

Vía Claudia Sahm

ISM Servicios

Datos de Servicios en Estados Unidos que gritan: ESTANFLACIÓN. El ISM cayó a 49,9 en mayo de 2025, desde 51,6 en abril y muy por debajo de las expectativas del mercado (52).

Esta lectura es la primera caída en la actividad desde junio del año pasado.

Los datos internos mostraron fuerte caída de la demanda:

La producción se estancó (50 vs 53,7)

Los nuevos pedidos cayeron con fuerza (46,4 vs 52,3)

Los inventarios también retrocedieron (49,7 vs 53,4)

Los pedidos pendientes se redujeron aún más rápidamente (43,4 vs 48)

A diferencia del resto de datos de empleo del mes... Se observó una igera mejora en contratación, vuelve a zona expansiva: 50,7 (vs. 49,0 esperado y anterior)

Las presiones sobre los precios se intensificaron hasta alcanzar el nivel más alto desde noviembre de 2022 (68,7 vs 65,1), probablemente debido al impacto de los aranceles.

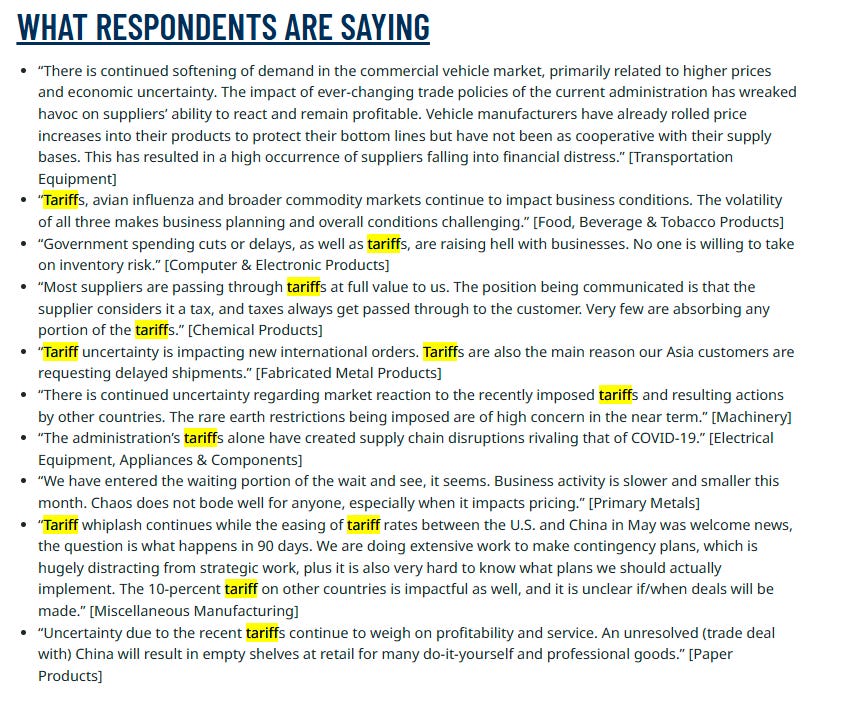

Probablemente debido a los aranceles y certeramente también... Solo hay que leer los comentarios: “Los encuestados siguen reportando dificultades para hacer previsiones y planificar debido a la incertidumbre arancelaria a largo plazo”

En cuanto a reacciones... Los rendimientos de los bonos del Tesoro de EEUU a 2 y 10 años caen a sus niveles más bajos desde el 9 de mayo. La renta variable pese a que corrigió en un primer momento, sigue mostrando gran fortaleza y el oro saltó debido a que el dólar caía.

Cómo curiosidad el PMI de servicios globales de EEUU del S&P subió a 53,7 en mayo, desde 52,3 en el informe preliminar y desde 50,8 en abril (la segunda mejor cifra del año).

ZeroHedge

Situación de mercado

Pese a una momentana correción, tras los datos débiles, a los mercados de renta variable parece que no les importa mucho la debilidad y el SPX va camino de intentar romper los 6.000 puntos.

¿Quién puede ser el impulsor de este movimiento de renta variable?

En las últimas sesiones, los fondos sistemáticos no pueden acompañar este movimiento, apenas tienen compras preparadas para ello.

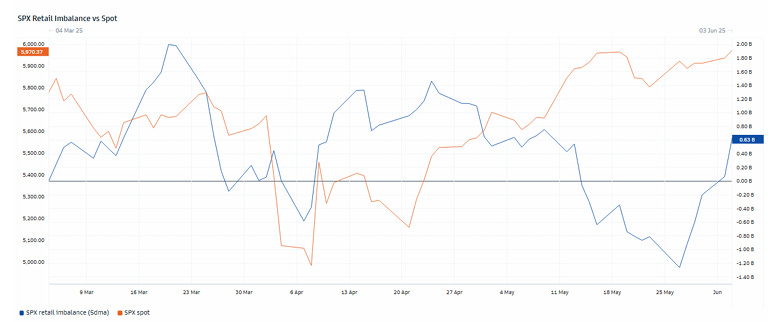

Pero el desequilibrio del minorista vuelve a hacer acto de presencia después de la relajación de las últimas semanas.

Observando el gráfico frente al spot vuelve a moverse en sincronía tras la dislocación de finales de mayo. Hablamos mucho sobre los flujos de fondos en el mercado (recompras, CTAs, etc.), y al observar el comportamiento del retail, representan más de 80.000 millones de dólares nominales al día en promedio.

En cuanto a ayer, mostraron una inclinación compradora de +2.700 millones de dólares.

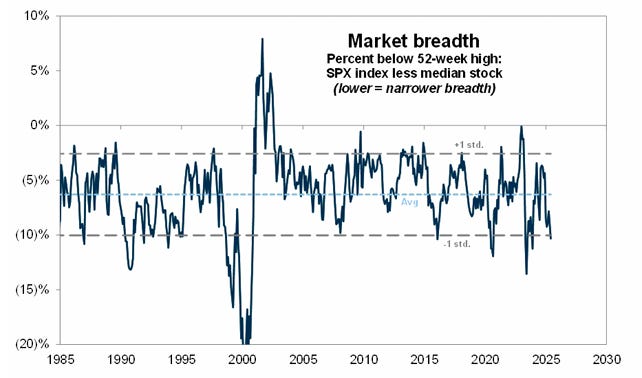

La amplitud ha mejorado, pero sigue enfrentando debilidades:

Javier Sanz

Este gráfico muestra la diferencia entre el S&P 500 y la acción mediana en cuanto al porcentaje por debajo de sus máximos de 52 semanas. Cuando la línea baja, significa que pocas acciones están sosteniendo al índice, mientras que la mayoría están muy lejos de sus máximos.

Valores más bajos = menor amplitud = mercado más frágil y concentrado.

Zonas por debajo de -1 desviación estándar históricamente han anticipado periodos de alta volatilidad o correcciones, como en el año 2000, 2008 o 2020.

Actualmente, la amplitud es baja, lo que indica riesgo elevado de reversión si los líderes del índice fallan.

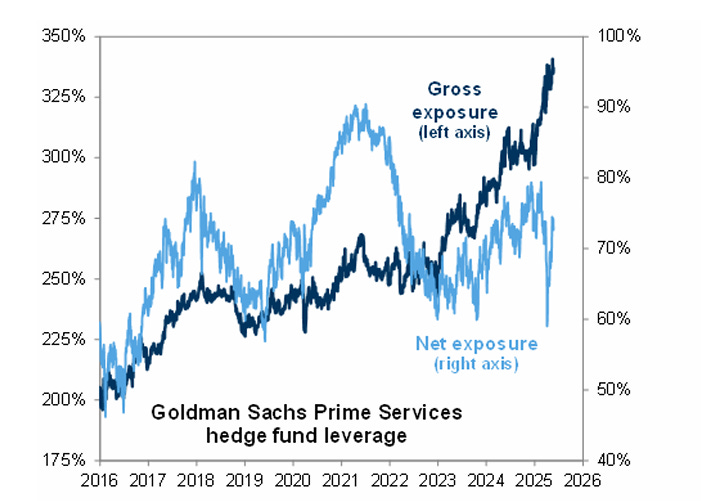

La exposición bruta ha alcanzado niveles récord (~325%), lo que implica altísimo apalancamiento.

La exposición neta ha caído a niveles moderados (~65%), lo que indica que los fondos están más equilibrados y cautos, probablemente ante expectativas de alta volatilidad o caídas.

Este desacople sugiere que los hedge funds están muy activos pero defensivos, protegiéndose con coberturas.

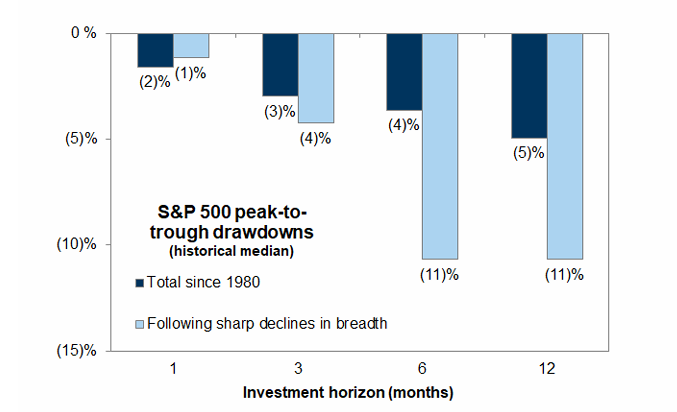

Este gráfico compara las caídas típicas del S&P 500 desde máximos a mínimos en distintos horizontes temporales (1, 3, 6 y 12 meses) en dos escenarios:

Barras oscuras: Mediana de caídas desde 1980.

Barras claras: Caídas cuando han ocurrido fuertes contracciones en la amplitud del mercado (como en el primer gráfico).

Tras una caída en la amplitud, las bajadas del S&P tienden a ser más profundas y rápidas.

A los 6 y 12 meses, la caída histórica promedio tras una contracción de amplitud ha sido del -11%, frente a un -4% y -5% típicos.

Los gráficos destacados de la sesión

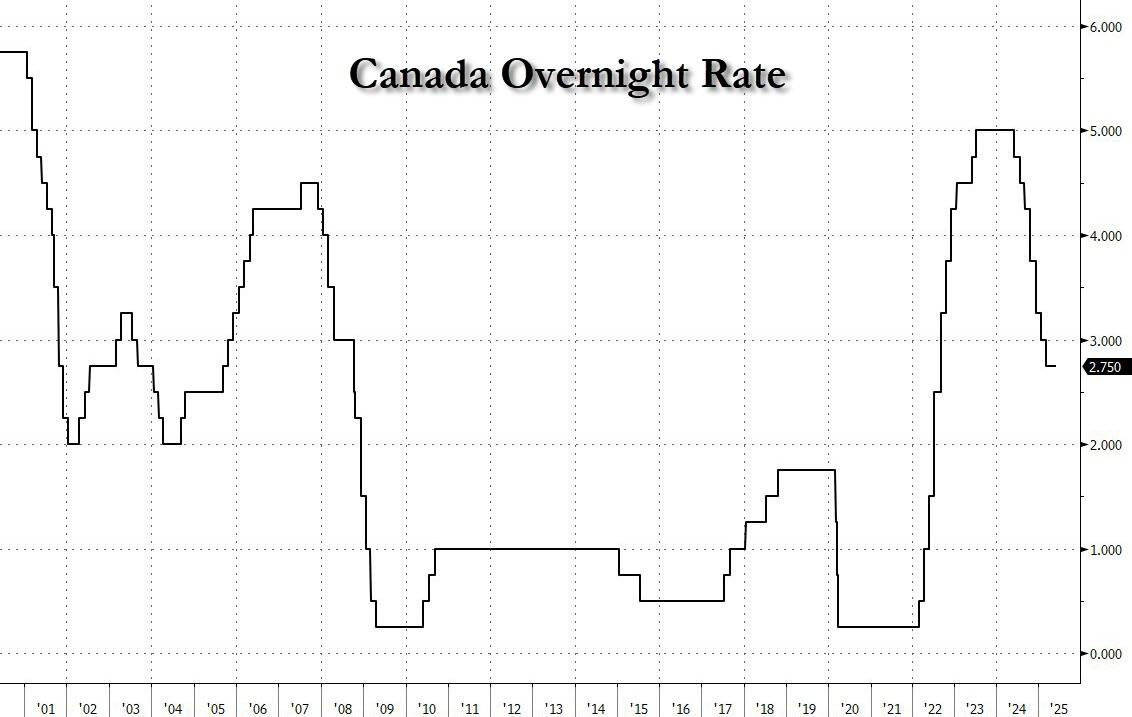

1- El Banco de Canadá mantuvo las tasas de interés estables en el 2,75% por segunda reunión consecutiva, coincidiendo con las estimaciones de economistas y del mercado, pero advirtió que podría ser necesario recortar los costos de financiamiento si la economía se debilita aún más y la inflación se mantiene contenida ante la entrada en vigor de los aranceles estadounidenses. El banco central ofreció una ligera orientación a futuro, afirmando que continuará evaluando el momento y la intensidad tanto de las presiones a la baja sobre la inflación derivadas de una economía más débil como de las presiones al alza sobre la inflación derivadas del aumento de los costos.

ZeroHedge

Para mañana…

Eurozona

🌶️🌶️🌶️Decisión de tipos de interés (jueves): Se espera una nueva bajada de tipos.

Gracias por leer

Diego