Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cerró Wall Street a la baja, esta vez de forma generalizada:

El SPX perdió el importante primer soporte de los 4550 puntos. A las empresas de pequeña capitalización se les acabó la gasolina a media sesión y fueron las que más perdieron durante el día, con un importante cambio intradía (de +1% a -2% intradía).

Las acciones de MAG7 cayeron (una vez más) a su nivel más bajo en un mes. Mientras tanto, el volumen de acciones (VIX) se ha despertado, cerca del nivel 16. Hoy los bonos fueron vendidos junto con las acciones, con toda la curva subiendo 3-4 puntos básicos. El dólar también recuperó parte del terreno perdido en estas sesiones, lo que afectó al oro, cayendo por debajo de los $1950.

Fue un día agitado para los precios del crudo, pero el WTI cerró a la baja, luchando por mantenerse en los $83,50. Bitcoin, por segundo día consecutivo, no pudo mantener los 65,000 dólares.

El foco…

La correlación entre el S&P500 y el índice equiponderado nunca antes había sido tan baja… ¡Está cercana a 0!

Patrocinador de hoy: BisonTrade

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Bisontrade es la evolución del servicio de bróker online que lanzó Rentamarktes en 2018 y que ahora, en 2024 ya como Miraltabank se reinventa enfocándose en los siguientes pilares:

Seguridad

Formación continua

Tecnología avanzada

Servicio al cliente

Bajas comisiones

Entre las novedades del servicio, figuran la creación de un centro de formación e información que va a ser el corazón de BisonTrade.

Se pone el foco en crear contenidos y clases verdaderamente útiles para sus clientes y toda la comunidad de traders de España, ya que van a ser recursos gratuitos y en abierto.

Ofrecen acceso a operativas con más de 30.000 activos financieros de todo el mundo: acciones, bonos fondos de inversión, ETFs, futuros, opciones, CFDs y Forex.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.78%

🔴 Dow Jones -1.29%

🔴 Nasdaq100 -0.48%

🔴 Russell2000 -1.85%

Otros activos

🔴 WTI -1.00%

🔴 XAU/USD -0.55%

🔴 BTC/USD -0.49%

Europa

🟢 German DAX -0.45%

🟢 Stoxx 600 -0.16%

🟢 France's CAC +0.21%

🟢 Spain's Ibex +0.38%

Asia

🔴 Nikkei 225 -2.36%

🔴 Hang Seng +0.22%

🟢 Nifty 50 +0.76%

Divisas

🟢 DXY +0.47% ≈ 103.756

🔴 EUR/USD -0.39%

🟢 USD/JPY +0.77%

🔴 GBP/USD -0.50%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cerró Wall Street a la baja, esta vez de forma generalizada:

El SPX perdió el importante primer soporte de los 4550 puntos…. Siguiente parada los 5500:

A las empresas de pequeña capitalización se les acabó la gasolina a media sesión y fueron las que más perdieron durante el día, con un importante cambio intradía (de +1% a -2% intradía).

Las acciones de MAG7 cayeron (una vez más) a su nivel más bajo en un mes.

Mientras tanto, el volumen de acciones (VIX) se ha despertado, cerca del nivel 16.

Renta fija

Hoy los bonos fueron vendidos junto con las acciones, con toda la curva subiendo 3-4 puntos básicos.

Divisas y materias primas

El dólar también recuperó parte del terreno perdido en estas sesiones, lo que afectó al oro, cayendo por debajo de los $1950, después de los máximos de estas sesiones:

Fue un día agitado para los precios del crudo, pero el WTI cerró a la baja, luchando por mantenerse en los $83,50.

Bitcoin, por segundo día consecutivo, no pudo mantener los 65,000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

United Airlines (UAL) - Superó las expectativas de EPS y reafirmó la previsión de beneficios para el año fiscal 2024. Se espera que las ganancias del año fiscal estén en el extremo inferior del pronóstico de USD 9-11 por acción.

TSMC (TSM) - Superó las expectativas de ventas y EPS, además de aumentar la guía.

Novartis (NVS) - El ingreso neto estuvo por debajo de las previsiones.

Abbott Laboratories (ABT) - Los resultados superaron las expectativas tanto en ingresos como en beneficios, y la guía para el año fiscal también se elevó ligeramente.

Marsh and McLennan (MMC) - No alcanzó las expectativas de ingresos.

Steel Dynamics (STLD) - Superó las expectativas de EPS y de ingresos.

Kinder Morgan (KMI) - No alcanzó las expectativas de EPS ajustado e ingresos.

Blackstone (BX) - Los ingresos y el EPS distribuible no alcanzaron las expectativas, aunque superaron ligeramente en el ingreso ajustado.

Discover Financial Services (DFS) - Superó las expectativas de EPS e ingresos, y prevé un fuerte margen de interés neto para el año fiscal.

Domino Pizza (DPZ) - Resultados mixtos, y se espera que no alcance su objetivo de tiendas netas internacionales para 2024 debido a desafíos.

Warner Bros Discovery (WBD) - Busca aumentar el precio de las acciones mediante la venta de activos y la separación de las unidades digitales/estudio de la unidad de televisión tradicional.

Beyond Meat (BYND) - Está en conversaciones de reestructuración con los tenedores de bonos, según WSJ.

Apple (AAPL) - Aunque ha habido rumores de pedidos aumentados para el iPhone 16 desde la WWDC, las recientes llamadas de ganancias de dos proveedores clave de Apple (TSMC y Largan) han insinuado que los pedidos del iPhone 16 pueden no haber aumentado, según Ming-Chi Kuo.

Tesla (TSLA) - Las ventas en California cayeron un 24% en el segundo trimestre de 2024, según CNCDA. El registro de vehículos ligeros nuevos en California cayó un 0.7% en lo que va del año en comparación con el año pasado, totalizando 892,363.

Allegiant (ALGT) - Suspendió el dividendo en efectivo trimestral citando requisitos de capital relacionados con la flota.

Broadcom (ACGO) - OpenAI ha hablado con Broadcom sobre el desarrollo de un nuevo chip de IA, según The Information; Sam Altman ha tenido conversaciones con TSMC (TSM).

Smartsheet (SMAR) - Supuestamente está trabajando con Qatalyst Partners para recibir interés de adquisición, según fuentes de Reuters.

DaVita (DVA) - Pagará más de USD 34 millones por acusaciones de sobornos ilegales, según el Departamento de Justicia.

En la sesión europea…

Resumen de sesión

Las acciones europeas terminaron a la baja el jueves, ya que una continua venta de acciones de chips mantuvo a raya las ganancias impulsadas por algunas actualizaciones corporativas positivas, mientras los inversores evaluaban el último veredicto del Banco Central Europeo de mantener las tasas de interés estables.

El índice paneuropeo STOXX 600 cerró con una caída del 0.2%, extendiendo las pérdidas a una cuarta sesión consecutiva.

El BCE mantuvo las tasas de interés sin cambios, como se esperaba, pero señaló que la reunión de septiembre estaba "completamente abierta" al rebajar su perspectiva sobre las perspectivas económicas de la zona euro y prever que la inflación seguiría cayendo.

"Lo que (la presidenta del BCE) Christine Lagarde está tratando de hacer es ganar un poco de tiempo... el mercado laboral sigue siendo bastante fuerte y eso le permite al BCE tomarse ese tiempo", dijo Aneeka Gupta, directora de investigación macroeconómica en WisdomTree.

"En lugar de dar una guía firme para septiembre, continúa dependiendo bastante de los datos, principalmente para mantener todas sus opciones abiertas".

Los rendimientos de los bonos gubernamentales en todo el continente disminuyeron, mientras que el euro cayó un 0.2% frente al dólar.

El índice tecnológico extendió las caídas a una cuarta sesión, cayendo un 1.8%, con acciones de chips como ASML, ASM International y BE Semiconductor entre las rezagadas.

Las acciones de chips en todo el mundo se vieron presionadas el miércoles después de un informe que decía que Estados Unidos ha informado a sus aliados que está considerando usar las restricciones comerciales más severas disponibles en su represión de chips a China.

Por el lado positivo, las automotrices subieron un 1.2%, con Volvo Cars acelerando un 11% después de que el EBIT ajustado del segundo trimestre del productor automotriz sueco superara las expectativas.

Algunos comentarios de acciones

EssilorLuxottica ganó un 1.5% después de que un informe de noticias dijera que la matriz de Facebook, Meta, está explorando una participación en el fabricante de Ray-Ban.

El fabricante sueco de camiones AB Volvo saltó un 5.9% después de reportar un aumento mayor al esperado en el beneficio operativo del segundo trimestre.

Publicis añadió un 3% ya que el grupo publicitario francés mejoró su guía de crecimiento orgánico después de superar las expectativas para el segundo trimestre.

El fabricante sueco de equipos médicos Getinge avanzó un 10.7% después de superar las previsiones de ganancias del segundo trimestre, mientras que el operador sueco de plataformas inmobiliarias Hemnet añadió un 13.5% después de superar las estimaciones en los resultados del segundo trimestre.

Husqvarna se desplomó un 13.2% después de que el fabricante sueco de herramientas y equipos de jardinería dijera que las ventas trimestrales cayeron un 9% debido al gasto cauteloso de los consumidores.

El fabricante finlandés de equipos de telecomunicaciones Nokia perdió un 5% después de reportar una caída del 32% en el beneficio trimestral.

ABB cayó un 5.6% ya que los ingresos del segundo trimestre del grupo de ingeniería suizo no cumplieron con las expectativas.

En la sesión asíatica…

Las acciones asiáticas cayeron, reflejando la caída tecnológica en Estados Unidos.

El Nikkei 225 tuvo un rendimiento inferior debido a la reciente fortaleza de la moneda y a que las grandes acciones tecnológicas sufrieron destinos similares a sus contrapartes estadounidenses ante la amenaza de restricciones más estrictas para suministrar a China, mientras que los datos comerciales japoneses mostraron que las exportaciones e importaciones no alcanzaron las estimaciones.

El Hang Seng y el Shanghai Comp. estuvieron mixtos y, en última instancia, limitados con el sentimiento afectado por las preocupaciones proteccionistas en curso.

El ASX 200 de Australia fue presionado por la debilidad en tecnología y telecomunicaciones, pero con una caída amortiguada después de datos de empleo mixtos que mostraron un cambio de empleo mayor al esperado.

Eventos relevantes de la jornada

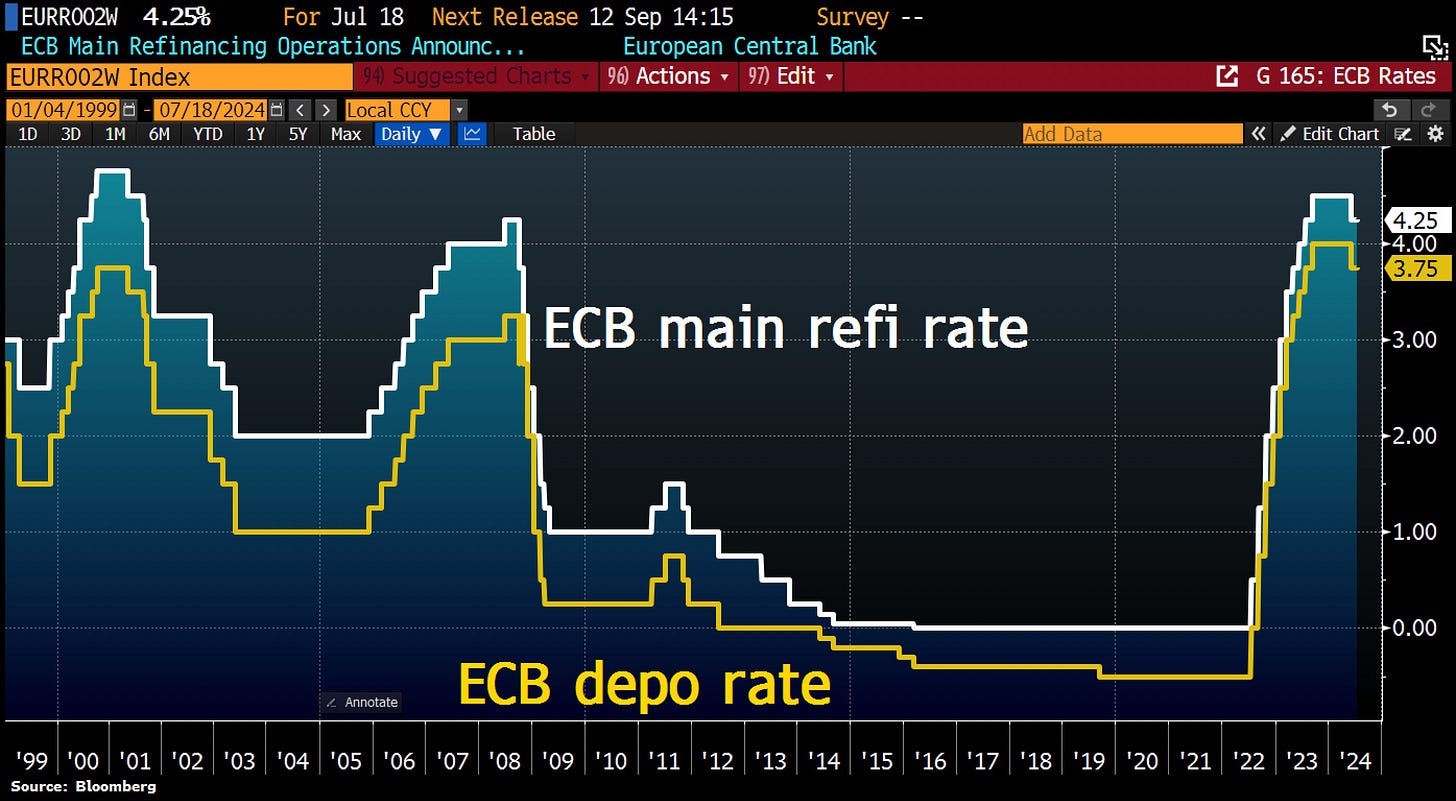

Decisión de tipos del BCE

El BCE decide pausar el ciclo de bajadas de tipos que inició el mes pasado:

Mantiene el tipo de interés de la facilidad de depósito en el 3,75%.

(El BCE ha decidido mantener la tasa de interés que aplica a los depósitos que los bancos comerciales mantienen en el BCE en el 3,75%. Esto implica que los bancos comerciales seguirán ganando un interés del 3,75% en sus depósitos en el BCE.)

Mantiene el tipo de interés de la facilidad marginal de crédito en el 4,50%.

(El BCE ha decidido mantener la tasa de interés que aplica a los préstamos de emergencia a un día para los bancos comerciales en el 4,50%. Esto significa que los bancos comerciales continuarán pagando un interés del 4,50% cuando necesiten obtener liquidez urgente a través del BCE.)

Mantiene el tipo principal de refinanciación en el 4,25%.

(El BCE ha decidido mantener la tasa de interés principal que aplica a los préstamos que otorga a los bancos comerciales en el 4,25%. Esto indica que los bancos comerciales seguirán pagando un interés del 4,25% cuando obtengan financiamiento principal del BCE.)

Bloomberg

El lenguaje del comunicado es muy similar al esperado, el BCE espera a que la Fed mueva ficha y pospone la decisión de recortar los tipos hasta septiembre.

Aseguró que el BCE sigue decidido a garantizar que la inflación regrese al objetivo del 2% y mantendrá las tasas de política monetaria suficientemente restrictivas durante el tiempo que sea necesario para ello.

Advirtió que las presiones sobre los precios internos siguen siendo altas, la inflación de los servicios es elevada y es probable que la inflación general se mantenga por encima del objetivo hasta bien entrado el próximo año.

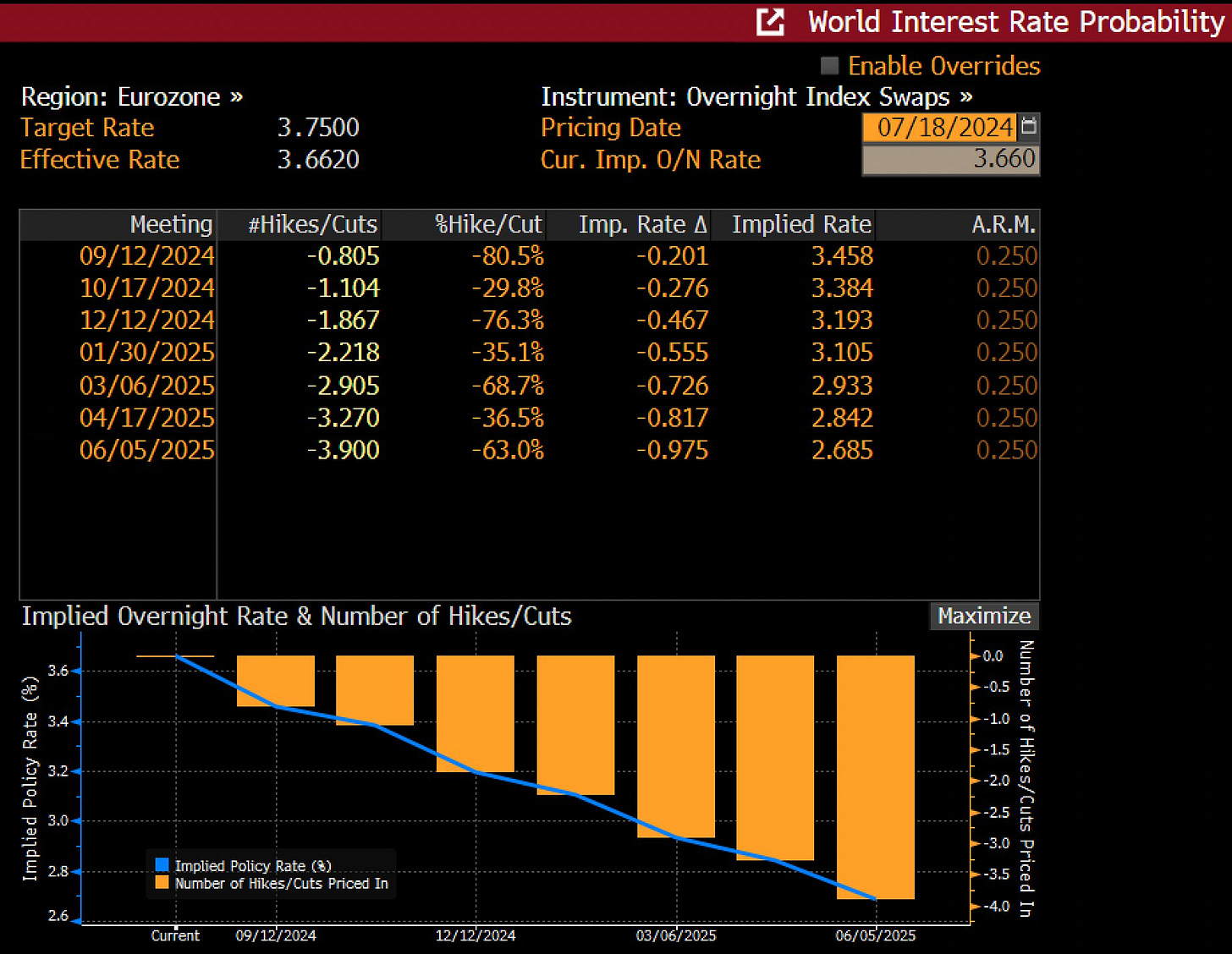

Lagarde del BCE: Lo que hagamos en septiembre está muy abierto.

Ante esto, lo que descuenta el mercado están mucho más claro. Está valorando un nuevo recorte de los tipos de interés con una probabilidad del 80%.

Bloomberg

Lagarde del BCE: La dirección del crecimiento salarial en 2025 y 2026 es a la baja.

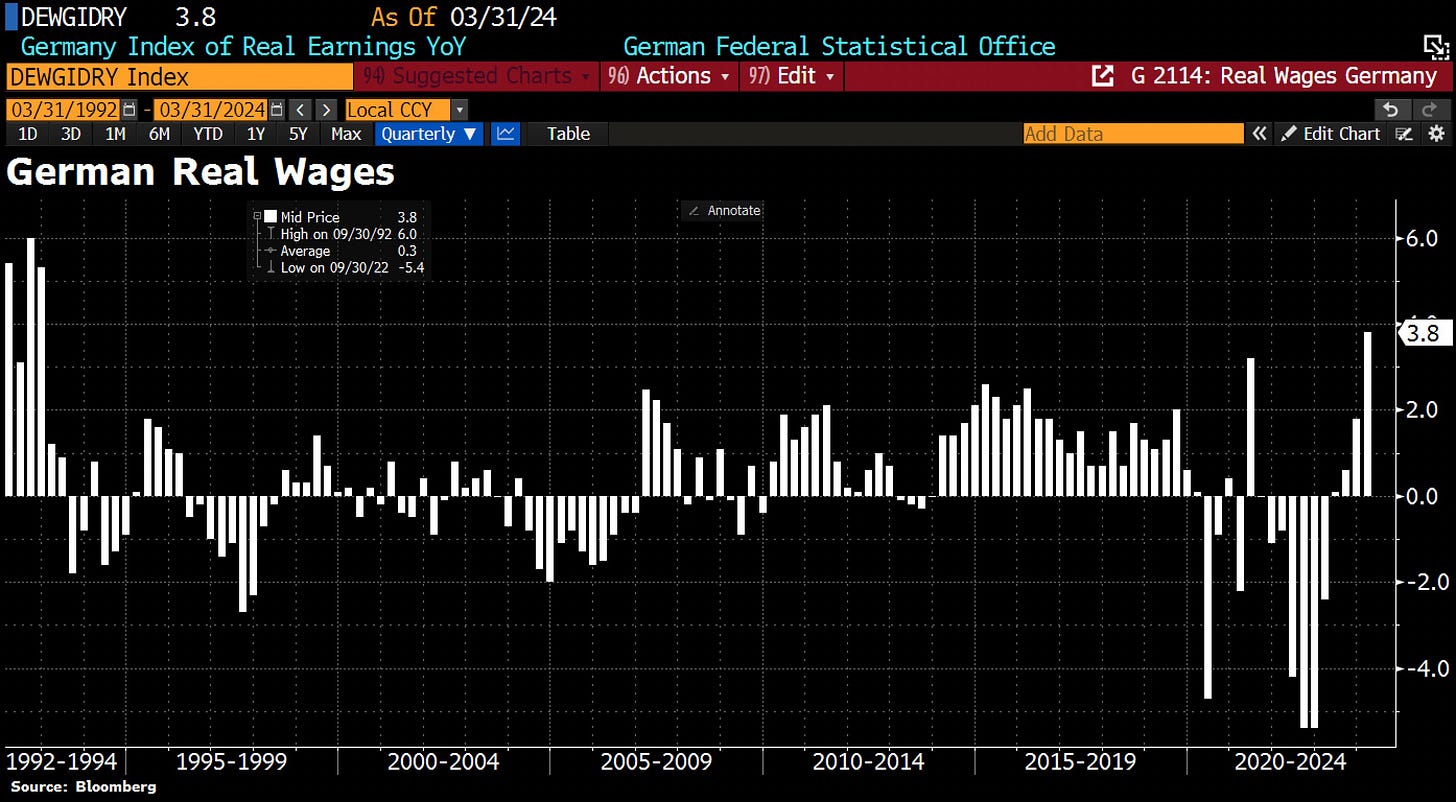

Los salarios reales alemanes crecieron un 3,8% en el primer trimestre, el máximo desde el boom salarial de la reunificación.

Bloomberg

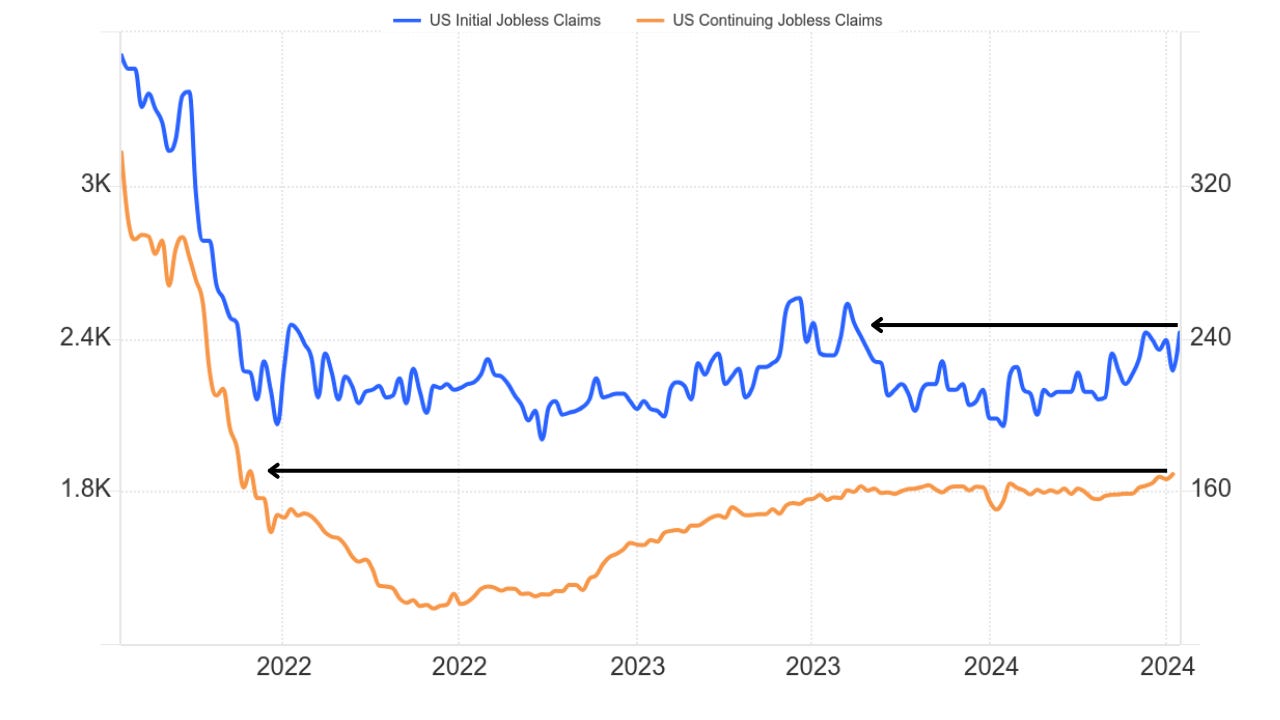

Subsidios semanales por desempleo

OJO con los datos semanales de desempleo...

Si bien no son (de momento) catastróficos, están enfriandose de una forma bastante preocupante en las últimas semanas.

El número de personas que solicitaron prestaciones iniciales por desempleo aumentó en 10.000, hasta 243.000, en la semana finalizada el 13 de julio. Iguala el dato de la semana del 8 de junio como máximo desde el 12 de agosto de 2023.

Más preocupante aun es la tendencia de solicitudes continuas por desempelo, que aumentó en 20.000, hasta 1.867.000, en la semana que finalizó el 6 de julio. Esto se trata de un nuevo máximo desde noviembre de 2021.

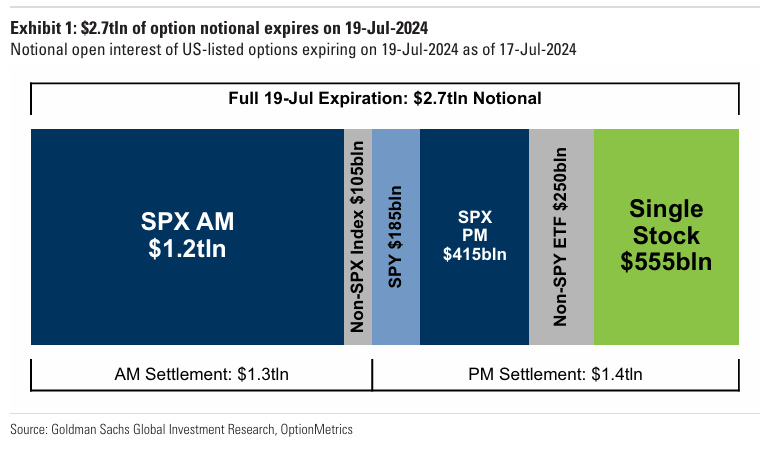

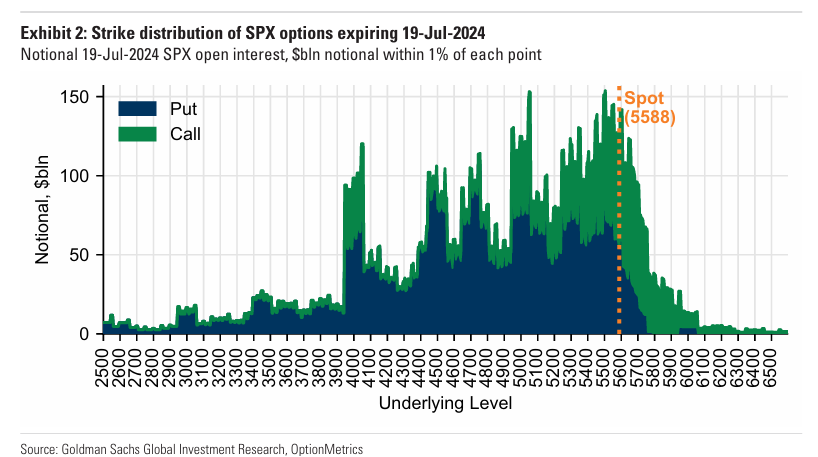

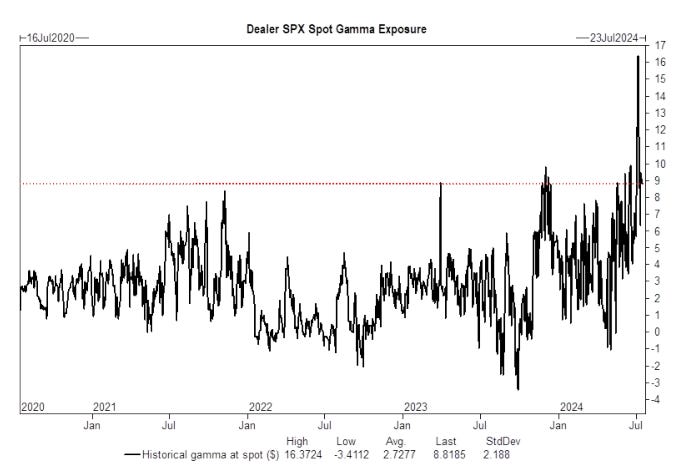

El mayor vencimiento de la historia de los meses de julio

Se estima que este viernes será el vencimiento de opciones de julio más grande registrado, impulsado por un repunte en el crecimiento de los volúmenes de opciones de índices y ETFs.

Más de $2.7 billones en exposición nocional de opciones vencerán este viernes, incluyendo $555 mil millones nocionales en opciones de acciones individuales.

Julio tiende a ser uno de los vencimientos más pequeños del año; enero, marzo, junio, septiembre y diciembre son los meses de vencimiento más grandes.

Los volúmenes de opciones sobre índices y opciones de compra de acciones individuales han aumentado, mientras que los volúmenes de opciones de venta de acciones individuales se mantienen estables.

¿Qué consecuencias tiene esto? Pues todo lo mencionado en los informes anteriores…

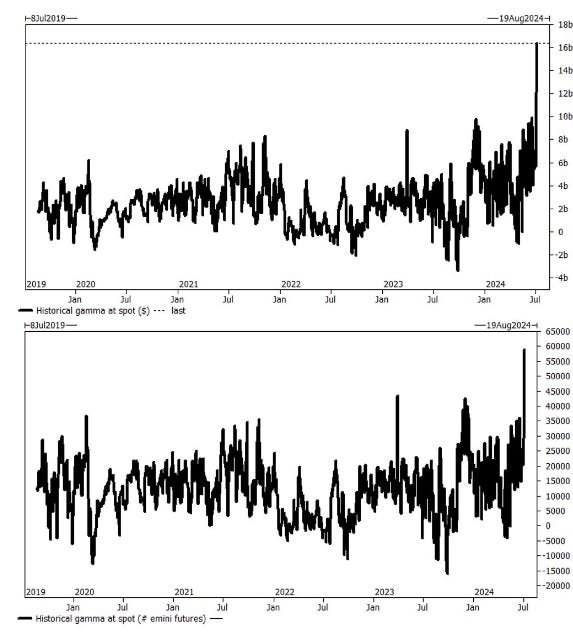

El S&P500 lleva desde el lunes 8 de julio marcado por unos niveles de Gamma Larga nunca antes vistos.

Lo que significaba que por cada 100 puntos básicos, se estima que se requieren 60,000 futuros e-mini para ejecutar para operar contra tendencia… Lo que son $16 mil millones.

Eso se ha estado eliminando durante todos estos días, hasta el vencimiento, que se espera que desaparezca por completo:

De hecho, no es ninguna casualidad que el índice haya corregido en los últimos días:

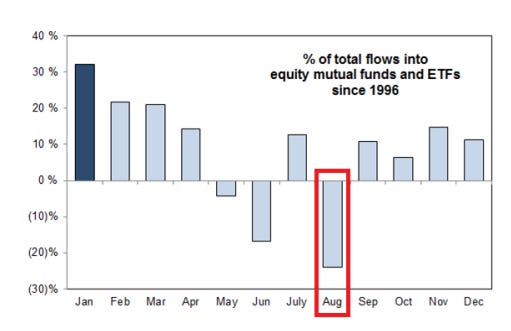

Además recuerde.. Agosto es el peor mes del año para los flujos de capital en acciones. No se predicen entradas de capital en agosto ya que el capital ya ha sido desplegado para el tercer trimestre.

Agosto también es típicamente el mes con las mayores salidas de capital del año, ya que las asignaciones están completas.

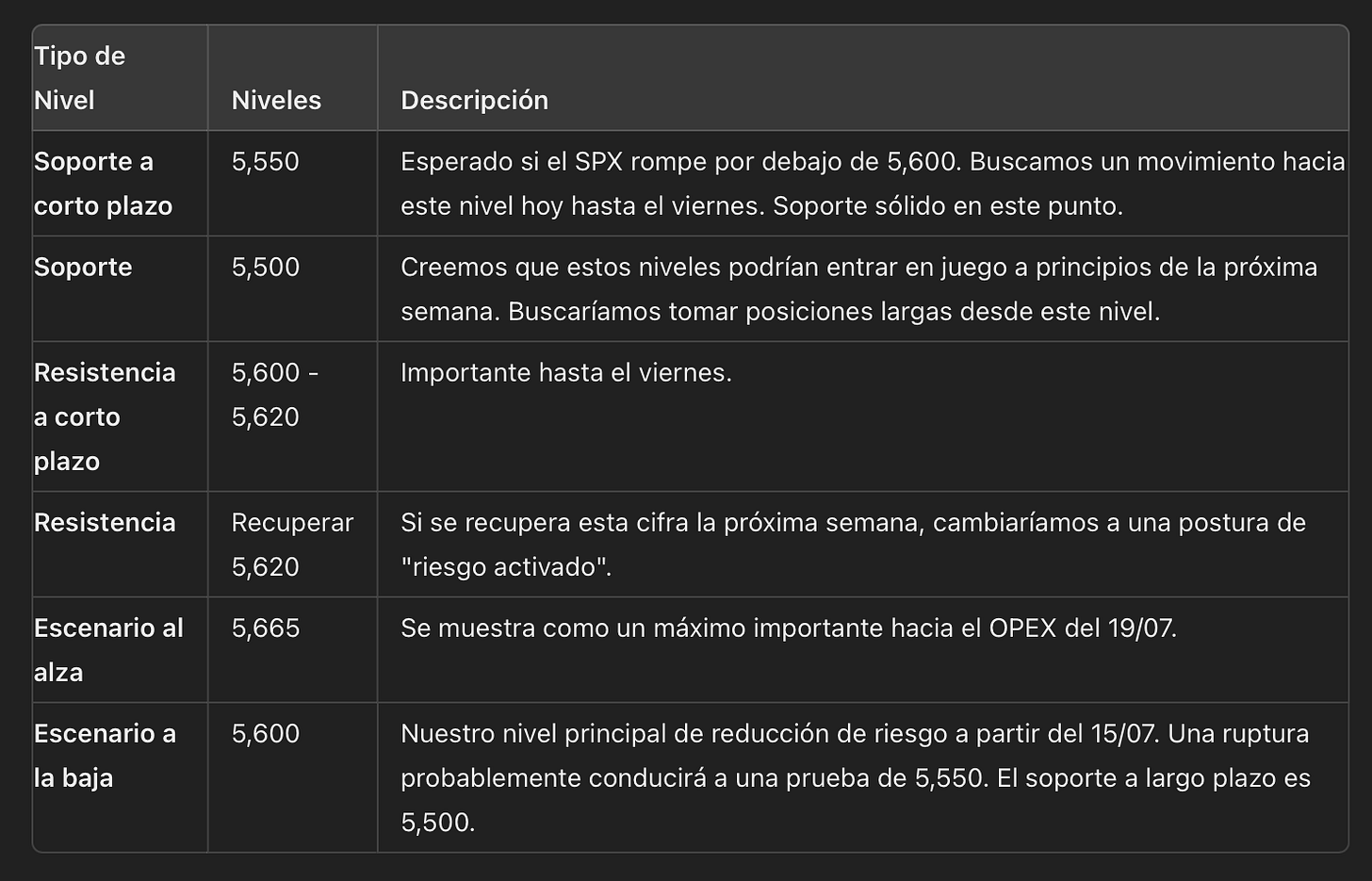

Según SpotGamma a nivel de opciones estos son los niveles importantes:

Tenga en cuenta todo lo comentado en anteriores informes, sobre la fea estacionalidad del Russell, los datos económcios y los resultados empresariales.

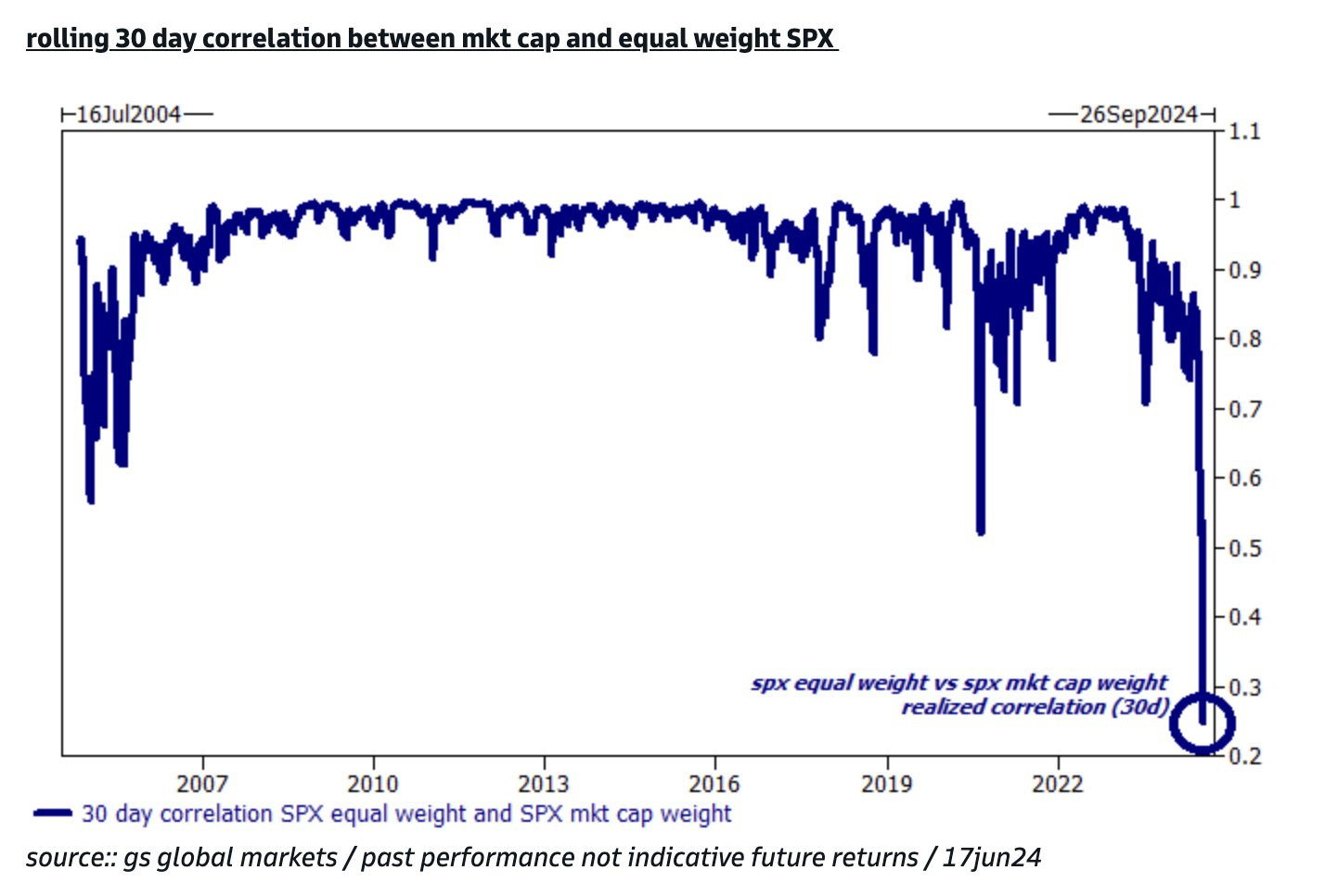

Observe este dato sobre la rotación que se está produciendo:

La correlación entre el S&P 500 ponderado por capitalización bursátil y el S&P 500 Equal Weight Version en las últimas 30 sesiones se ha roto por completo, y se registra lo más cercano a cero que hemos visto en 20 años.

La relación precio-beneficio del SPX ponderada equitativamente se encuentra en el promedio de largo plazo (~20), mientras que la relación precio-beneficio del SPX ponderada por capitalización de mercado se mantiene cerca de máximos históricos...

Clave del día: Los indicadores económicos adelantados… Otro mes en rojo.

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Reino Unido

🌶️🌶️ Ventas minoristas (viernes): Se espera que el dato intermensual sea de -0.4%, una gran caída respecto al +2.9% que se registró el mes anterior.

En Estados Unidos

🌶️🌶️ Comentarios de Williams, vicepresidente de la Fed (viernes)

🌶️🌶️ Comentarios de Bostic, Miembro de la Fed (viernes)

Resultados empresariales

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv