Sabías que…

Nvidia negoció el viernes más de $100 mil millones en un día, es el segundo mejor día en la historia para cualquier acción.

Tesla hizo $150 mil millones en un día en 2021 alrededor de la adición al SPX. SPY ha tenido algunos días por encima de los $100 mil millones, pero es un club realmente pequeño.

Bloomberg

De un vistazo…

Wall Street

🟢 S&P500 +1.12%

🟢 Dow Jones +0.61%

🟢 Nasdaq100 +1.49%

🔴 Russell2000 -0.02%

Otros activos

🔴 WTI -0.12%

🔴 XAU/USD -1.11%

🔴 BTC/USD -1.62%

Europa

🟢 German DAX +1.23%

🟢 Stoxx 600 +1.00%

🟢 France's CAC +0.84%

🟢 Spain's Ibex +0.61%

Asia

🟢 Nikkei 225 +0.35%

🟢 Hang Seng +3.05%

🟢 Nifty 50 +0.01%

Divisas

🔴 DXY +0.08% ≈ 102.513

🟢 EUR/USD +0.01%

🟢 USD/JPY +0.48%

🔴 GBP/USD -0.16%

En el informe de hoy…

Patrocinador de hoy: Aviation's Week in Charts

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con fuertes alzas en los índices, pero no generalizadas.

El SPX de nuevo quedó muy cerca de máximos:

El NDX apoyando en la media exponencial de 21 sesiones:

El día de hoy estuvo marcado por un dato de IPC difuso, como bien menciona Goldman:

"El CPI de hoy se mostró alto pero la composición fue desinflacionaria ... con una fuerte normalización en la inflación de servicios no relacionados con la vivienda y un retorno a la tendencia del cuarto trimestre para la categoría de equivalente de alquiler de viviendas".

Esto provocó movimientos difusos también en los diferentes activos:

Los grandes índices liderados por los grandes rebotes de NVDA (+7%), META (+3.34%), MSFT (+2.66%) y AMZN (+2%). Los 7 magníficos volvieron al alza;

ZeroHedge

Por cierto, NVIDIA lo intenta de nuevo, aunque el volumen del viernes quizás es un indicador de que no hay mucho recorrido más al alza:

El viernes negoció más de $100 mil millones en un día, es el segundo mejor día en la historia para cualquier acción.

Bloomberg

Mientras que el Russell 2000 muestra cierta debilidad:

Renta fija

Los rendimientos subieron también de forma generalizada; la fea subasta a 10 años tampoco ayudó a su caída.

ZeroHedge

Divisas y materias primas

El dólar mostró una ligera subida del 0.1%.

El oro corregía por primera vez en 9 sesiones debido al alza de los rendimientos.

El Bitcoin también con movimientos superiores a los 71000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Oracle (ORCL) +11.5%: EPS y los ingresos en la nube superaron las expectativas y dijo que la demanda de la infraestructura de IA Gen2 supera sustancialmente la oferta. Oracle dijo que está lista para hacer un anuncio conjunto con Nvidia (NVDA) la próxima semana.

Disney (DIS) sin cambios: Detalla plan de inversión y se opone a los activistas.

New York Community Bancorp (NYCB) +6%: Completó un acuerdo de inyección de capital de USD 1 mil millones con un grupo de inversores, y también anunció una división de acciones inversa de una por tres.

3M (MMM) +5%: Nombró a William Brown, ex CEO de L3Harris Tech (LHX), como CEO mientras que Michal Roman pasará de CEO a Presidente Ejecutivo del consejo.

Southwest Airlines (LUV) -15%: Planea reducir la capacidad en 2024 ante los desafíos de Boeing (BA) y espera una pérdida neta en el primer trimestre, pero aún espera volver a la rentabilidad en marzo. American

Tuvo la mayor caída desde el COVID:

Airlines (AAL) -4.5%: Reafirmó la guía para el año fiscal 2024 pero espera que el EPS ajustado del primer trimestre se sitúe en el extremo inferior del rango previo.

Kohl's (KSS) -6.5%: Las ventas comparables disminuyeron más de lo esperado y la vista de ventas comparables para el año fiscal decepcionó.

ACADIA Pharmaceuticals (ACAD) -17%: El estudio de fase 3 de Pimavanserin no cumplió con sus objetivos.

Boeing (BA) -4.5%: La auditoría de la FAA sobre la producción del 737 Max de Boeing encontró docenas de problemas.

Apple (AAPL) +0.5%: Permitirá a los desarrolladores distribuir aplicaciones directamente desde sus sitios a partir de esta primavera como parte de los cambios requeridos por las nuevas reglas de la UE.

Asana (ASAN) -12.5%: Pronosticó una pérdida sorpresa por acción para el próximo trimestre, mientras que la guía de ingresos para el año fiscal también fue baja.

IBM (IBM) +3%: Informa a los empleados que está reduciendo puestos de trabajo en marketing y comunicaciones, según CNBC.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron en un máximo histórico el martes, lideradas por fabricantes de automóviles y bancos, ya que los operadores se aferraron a las apuestas por un recorte de tasas de interés por parte de la Reserva Federal en junio después de los esperados datos de inflación.

El índice paneuropeo STOXX 600 cerró con un aumento del 1% después de reducir las ganancias tras la publicación de datos de precios al consumidor en EE. UU.

Los precios principales aumentaron sólidamente en febrero debido a los mayores costos de la gasolina y la vivienda, aunque el aumento en la cifra anual principal, que excluye los precios volátiles de los alimentos y la energía, fue el más pequeño desde mayo de 2021. Según el informe, los operadores mantuvieron sus apuestas de que la Fed comenzará su ciclo de flexibilización en junio.

Los participantes del mercado podrían estar sintiendo alivio por la ligera disminución en la inflación básica, dijo Stuart Cole, economista jefe de Equiti Capital.

El STOXX 600 ha subido a nuevas alturas en 2024 ante las expectativas de que el Banco Central Europeo iniciará recortes de tasas en junio después de la reciente desaceleración en la inflación en la zona euro.

El índice DAX de Alemania terminó en un nuevo máximo histórico después de que los datos confirmaron que la inflación doméstica se moderó en febrero al 2.7%.

"Creo que el BCE será el primero", dijo Cole, refiriéndose al momento del primer recorte de tasas. "Pero tengo dudas sobre la Fed. Son tan cautelosos acerca de equivocarse nuevamente en el argumento de la inflación que naturalmente tienden a ser demasiado cautelosos".

Las acciones francesas de primer nivel también subieron a un máximo histórico, mientras que el FTSE 100 del Reino Unido alcanzó su nivel más alto desde mayo de 2023. El índice automovilístico europeo subió un 2.4%, impulsado por un avance del 11.5% en Porsche, ya que los operadores compraron la acción tras una respuesta inicial tibia a los resultados del fabricante alemán de deportivos. Las acciones sensibles a las tasas de interés de los bancos subieron un 1.9%, registrando su mayor aumento porcentual diario en cinco meses.

Algunos comentarios de acciones

Las acciones de Wacker Chemie subieron un 5.7% después de que el fabricante de productos químicos pronosticara una perspectiva del primer trimestre por encima de las estimaciones del mercado, impulsada por un mayor volumen de pedidos, especialmente en el negocio de siliconas.

El constructor de viviendas británico Persimmon cayó un 3.7% después de no cumplir con las expectativas de ganancias y advertir sobre las condiciones del mercado moderadas hasta 2024.

Las acciones de TAG Immobilien cayeron un 3.1% después de que el arrendador pasara a pérdidas en 2023 durante la crisis inmobiliaria alemana y suspendiera su dividendo.

En la sesión asíatica…

Las acciones de Asia-Pacífico operaron de manera mixta siguiendo el estado de ánimo tentativo en Estados Unidos y mientras los participantes esperan los datos de IPC de EE. UU.

Hang Seng y Shanghai Comp. divergieron, siendo el primero impulsado por la fortaleza continuada en el sector tecnológico y por la resistencia mostrada por los desarrolladores inmobiliarios, incluido Vanke, a pesar de haber sido degradado a basura por Moody's, mientras que el mercado continental estuvo bajo presión debido a vientos en contra persistentes, incluidas las fricciones entre Estados Unidos y China y las preocupaciones económicas.

El Nikkei 225 cayó al inicio después de datos de IPP más firmes de lo esperado y la especulación continuada sobre una postura más agresiva del Banco de Japón, pero luego recuperó la mayoría de las pérdidas después de que el gobernador del BoJ, Ueda, se abstuviera de hacer comentarios importantes de tono agresivo.

El ASX 200 registró ganancias ligeras, pero con un potencial al alza limitado por la falta de impulsores macroeconómicos y encuestas empresariales mixtas.

Eventos relevantes

IPC estadounidense

El titular superó las estimaciones y provocó mucha volatilidad en los mercados.Sin embargo, la volatilidad rápidamente cambió de dirección.

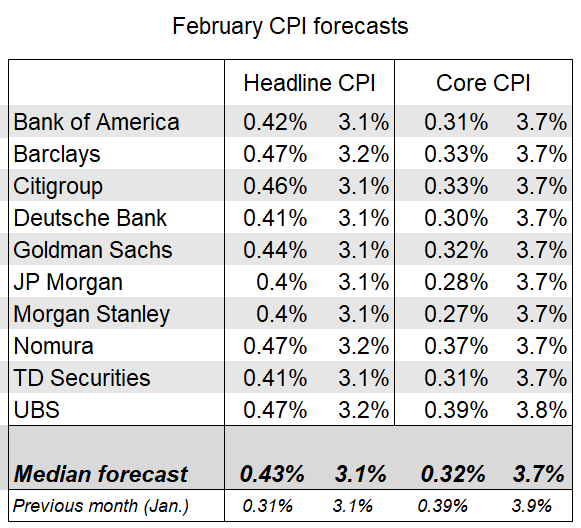

¿Qué esperaba el mercado?

Los pronosticadores de Wall Street esperan que el índice CPI básico suba un 0.3%, disminuyendo la tasa anual al 3.7% desde el 3.9% en enero.

Prevén que el índice principal aumente un 0.4% en febrero debido a los precios más altos de la energía, dejando la tasa anual en el 3.1%.

WSJ

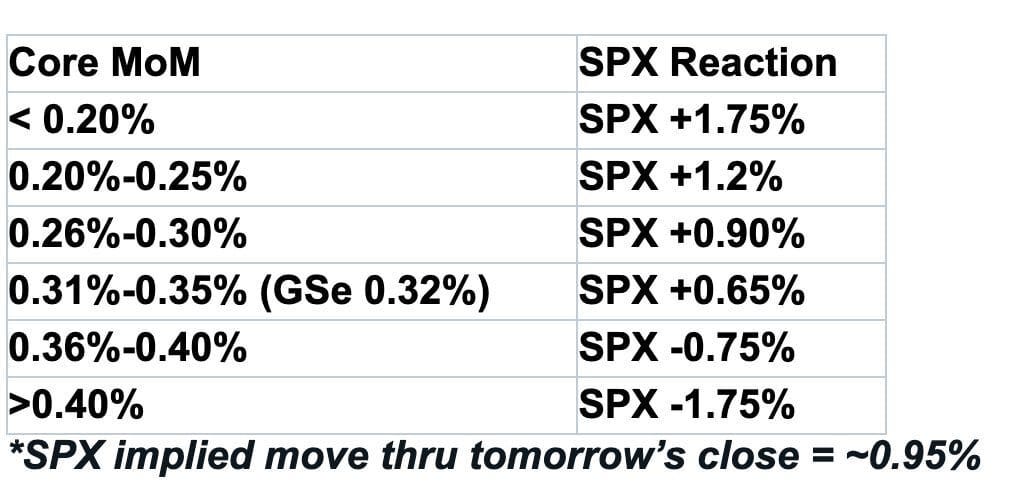

Estos son los movimientos esperados:

Goldman Sachs

Dato de inflación

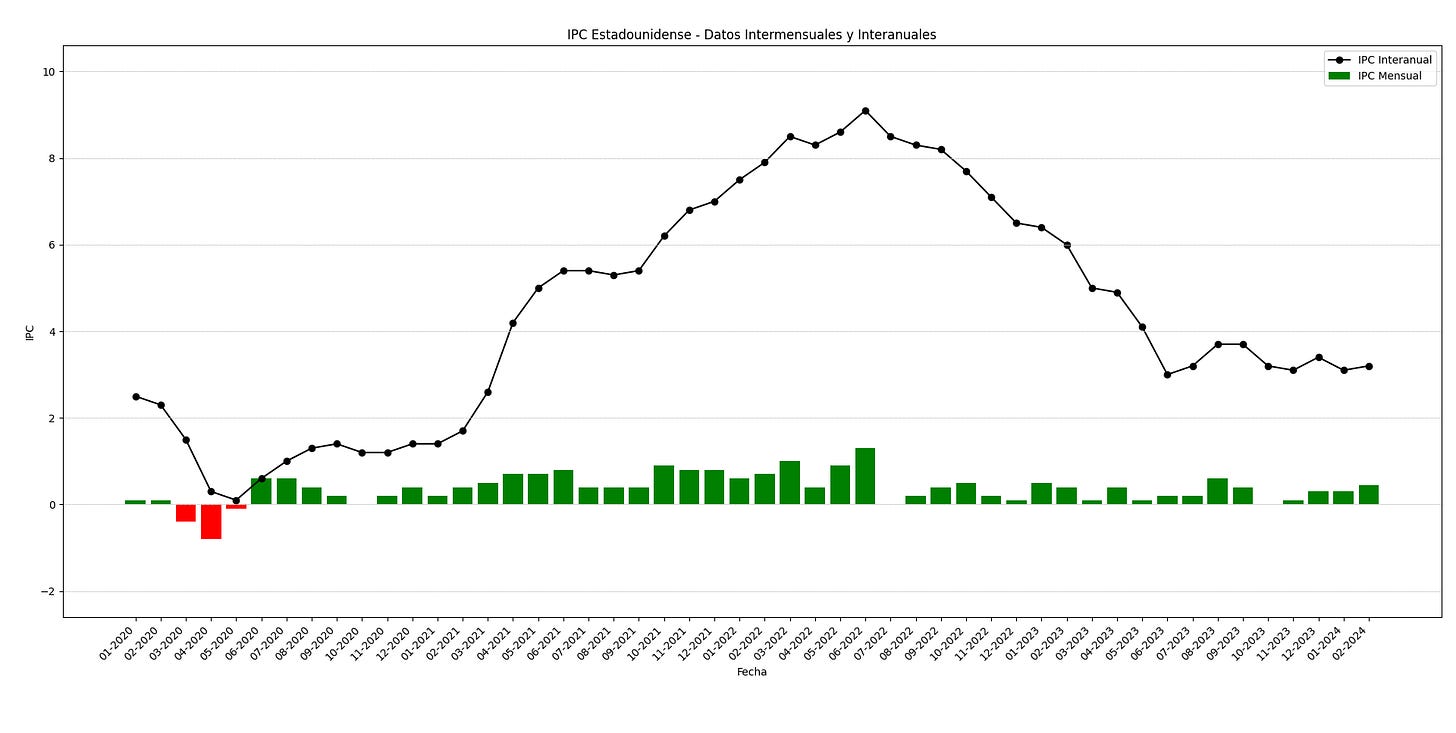

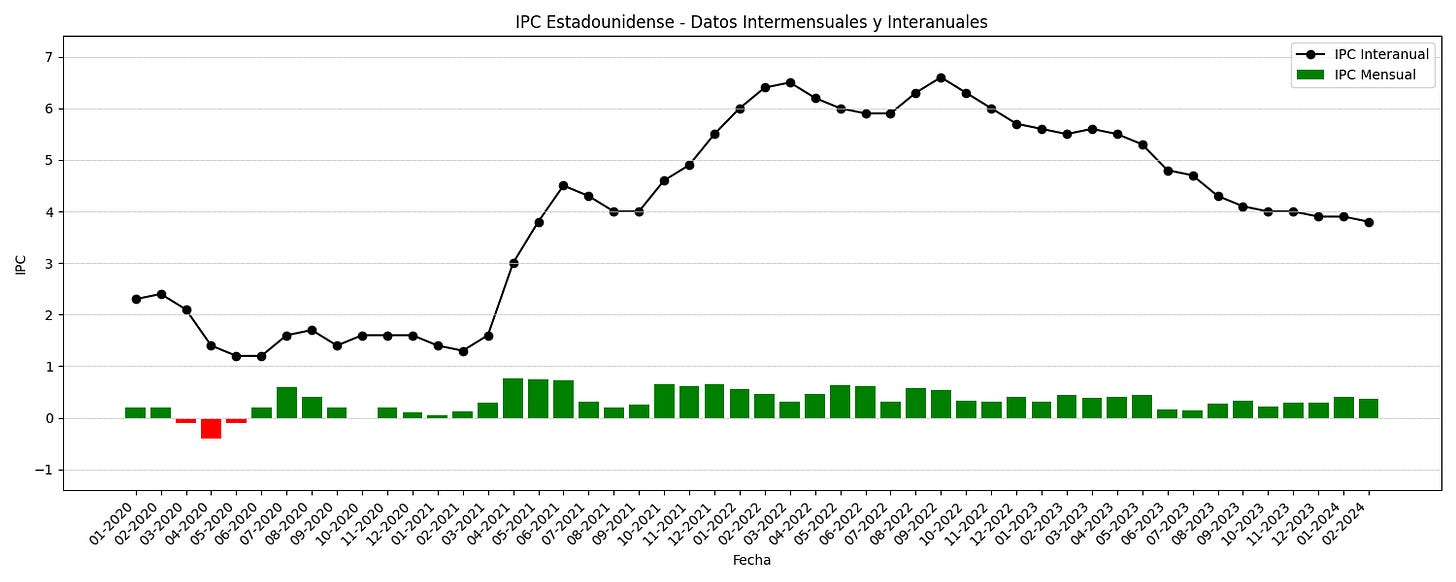

El Índice general aumentó un 0.44% mes a mes en febrero de 2024, lo que representa el mayor incremento en cinco meses, en comparación con el 0.3% en enero y en línea con las previsiones.

Esto hace que el dato interanual quede en el 3.2%.

La tasa anualizada de 6 meses también fue del 3.2%. La tasa anualizada a tres meses aumentó del 1,9% al 2,8%.

WSJ

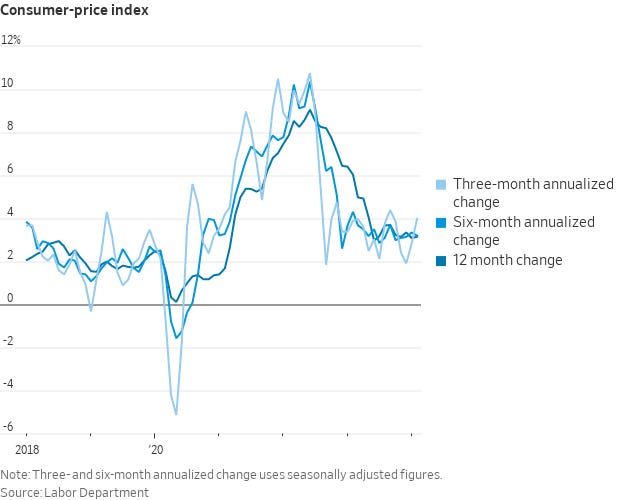

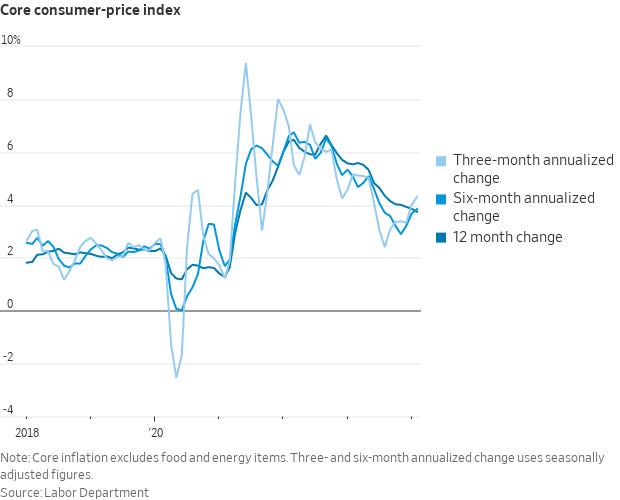

El índice subyacente, que excluye artículos volátiles como alimentos y energía, aumentó un 0.36% respecto al mes anterior, ligeramente inferior al aumento del 0.39% del mes anterior, pero por encima de las expectativas del mercado del 0.32%.

La tasa anual desaceleró hasta alcanzar un mínimo cercano a tres años del 3.8%, ligeramente por debajo del 3.9% en enero pero por encima de las previsiones del mercado del 3.7%.

La tasa anualizada de 3 meses fue del 4.3%. La tasa anualizado a tres meses aumentó del 3,9% al 4,1%.

WSJ

Por segmentos

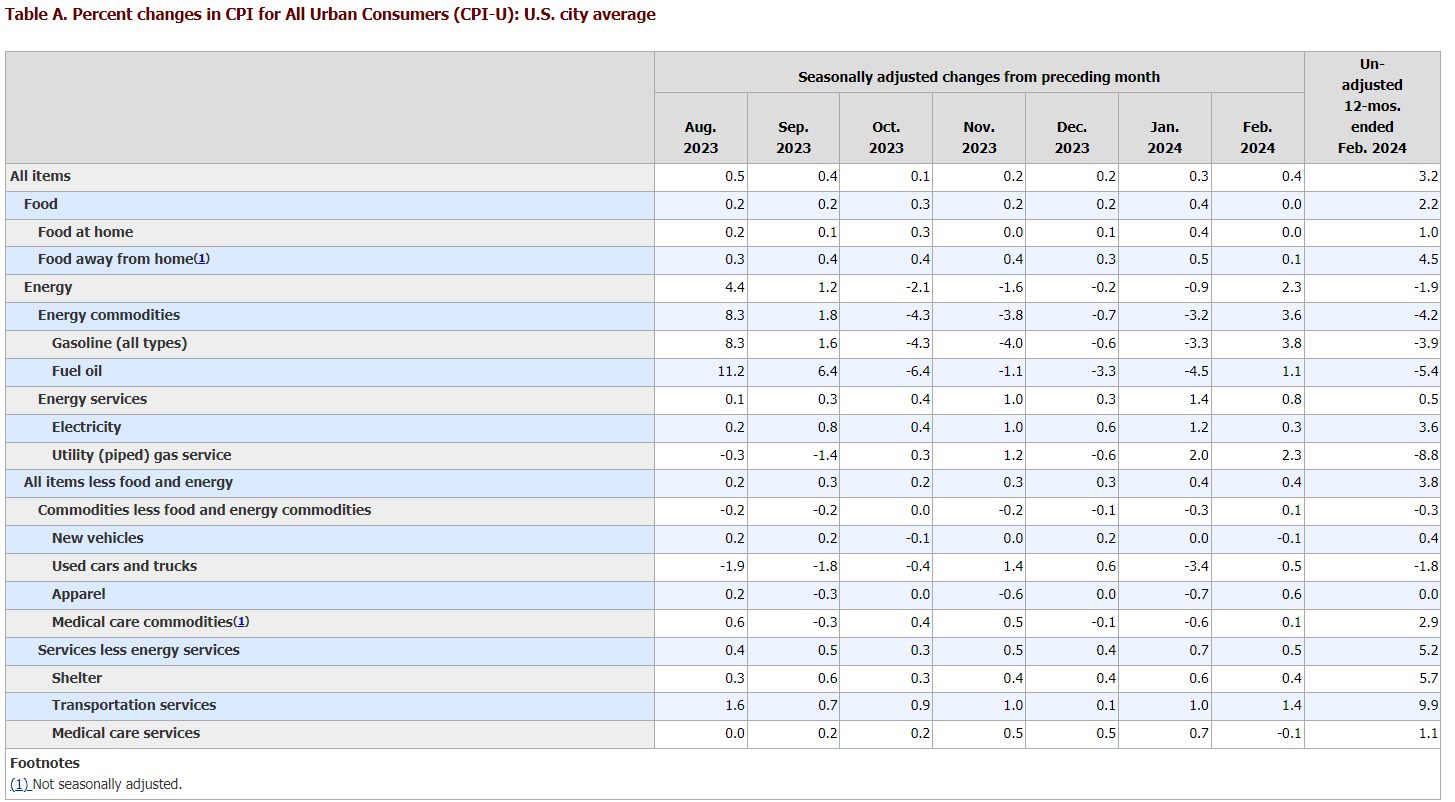

El BLS informa que la tasa de inflación básica fue impulsada al alza por la vivienda, viajes, seguros de vehículos, ropa y actividades de ocio.

Desglose de factores que alzaron el dato:

Los precios de la vivienda (0.4%) y la gasolina (3.8%) contribuyeron con más del 60% del aumento.

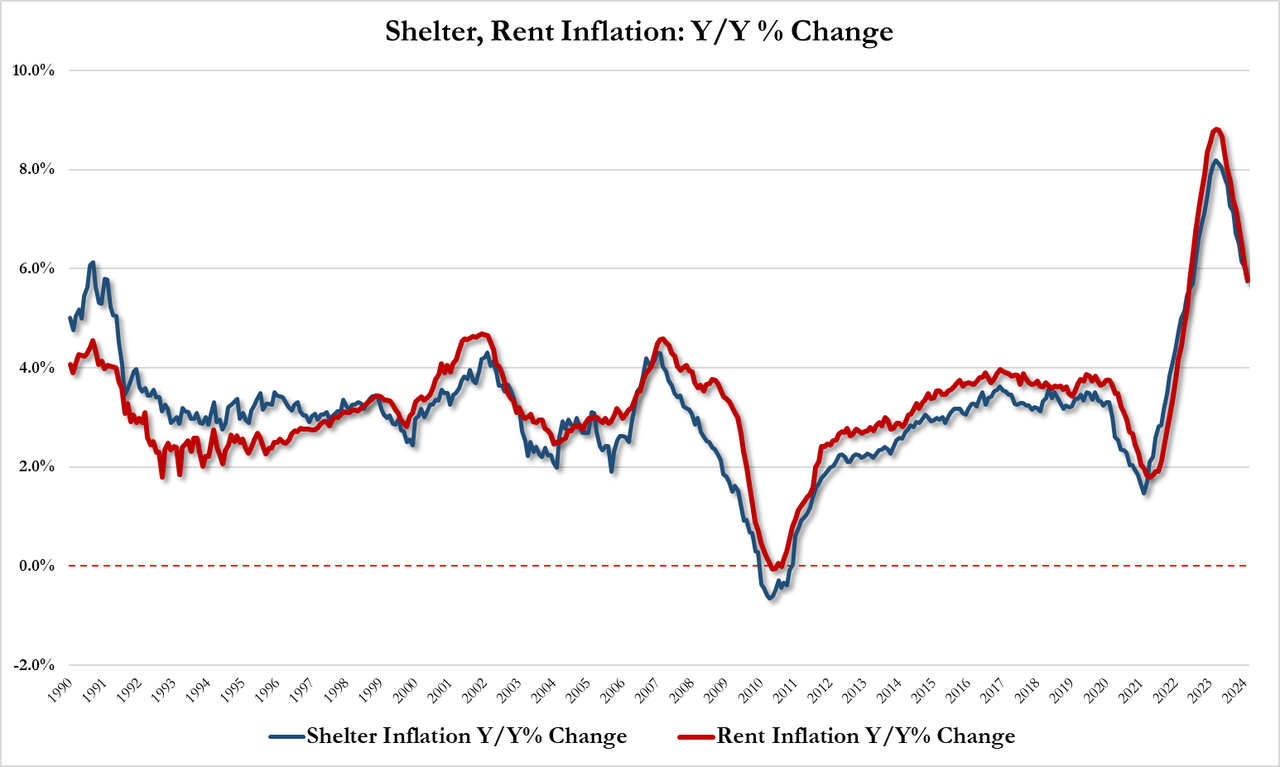

El índice de alquiler aumentó un 0,5% durante el mes, mientras que el índice de alquiler equivalente de los propietarios aumentó un 0,4%. Por encima de las estimaciones de +0.47% para OER y +0.42% para alquiler.

Esto hace un aumento del 5,7 % durante el último año, lo que representa aproximadamente dos tercios del aumento total de 12 meses en el índice IPC básico.

ZeroHedge

Sobre el aumento de los precios de la gasolina, que se está comentando bastante en EEUU: Los precios subieron por segunda semana consecutiva, a un promedio de 3,40 dólares por galón el lunes, 6,2 centavos más que hace una semana, en medio de una creciente demanda, el mantenimiento continuo de las refinerías y el cambio a gasolina de verano. Factores estacionales.

Aún así, el precio promedio nacional de la gasolina regular es 4,5 centavos por galón más bajo que hace un año, dijo GasBuddy, que ha compilado datos de precios de más de 12 millones de informes de precios individuales que cubren más de 150.000 gasolineras.

El índice de tarifas aéreas aumentó un 3,6 por ciento en febrero, tras un aumento del 1,4 por ciento en enero.

El índice de seguros de vehículos de motor aumentó un 0,9 por ciento durante el mes. Preocupante este punto que provoca un aumento del +20,6 por ciento interanual.

Factores positivos para la desinflación:

El índice de atención médica se mantuvo sin cambios en febrero después de aumentar un 0,5 por ciento en enero.

El índice de cuidado personal cayó un 0,5 por ciento en febrero, tras un aumento del 0,6 por ciento en enero.

Bienes vs servicios

Los bienes repuntaron intermensualmente por primera vez desde junio de 2023… Sin embargo, interanualmente siguen en deflación (-0,3% interanual). Es en los servicios donde hay que poner el foco, ya crece un 5,2% interanual...

ZeroHedge

Aunque… observando el dato "SuperCore" , que es el dato subyacente sin contar el shelter, se ve una gran desaceleración intermensual respecto al salto de enero, que fue lo que alivió las primeras reacciones del dato superior a lo esperado.

ZeroHedge

Detalles y comentarios

En lineas generales, se está viendo una clara estabilización de los precios por encima del objetivo. En torno al 3%:

Ni mucho menos nos encontramos en ese punto de riesgo de segunda ola de onflación. Pero tampoco estamos en el punto de precios controlados.

Comentarios de Goldman ante este dato tan difuso:

El CPI de hoy se mostró alto pero la composición "fue desinflacionaria ... con una fuerte normalización en la inflación de servicios no relacionados con la vivienda y un retorno a la tendencia del cuarto trimestre para la categoría de equivalente de alquiler de viviendas. ... También esperamos que el aumento en los precios de los automóviles usados se revierta más que completamente esta primavera. ... Continuamos esperando que el FOMC mantenga sin cambios la tasa de fondos federales en la reunión de marzo y que comience el ciclo de relajación en junio."

Gráficos destacados

1- La tasa de desempleo del Reino Unido aumentó ligeramente al 3.9% desde noviembre de 2023 hasta enero de 2024, prácticamente sin cambios respecto al trimestre anterior pero ligeramente por encima del consenso del mercado del 3.8%.

2- La inflación de precios al consumidor en Alemania se confirmó en un 2.5% interanual en febrero de 2024, la tasa más baja desde junio de 2021 y acercándose al objetivo del Banco Central Europeo del 2.0%.

La principal presión a la baja provino de una fuerte desaceleración en la inflación de alimentos (0.9% frente al 3.8% en enero), debido a precios más bajos de verduras frescas (-10.6%) y productos lácteos (-5.1%).

3- Muy interesante este gráfico que muestra que el dominio del mercado no es algo sin precedentes y solo es un problema si no está respaldado por fundamentos sólidos. Específicamente, el sector tecnológico tiene aproximadamente el mismo tamaño que el sector energético tenía en su apogeo en la década de 1950.

Goldman Sachs

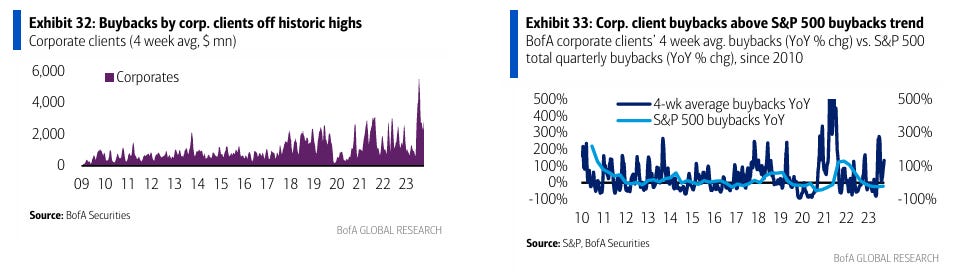

4- Las recompras de acciones de clientes corporativos se aceleraron (la séptima entrada semanal más grande en nuestra historia de datos desde '10) y están siguiendo por encima de los niveles estacionales típicos en este momento por primera vez en cuatro semanas. En lo que va del año, las recompras como porcentaje de la capitalización de mercado del S&P 500 (0.32%) están por encima de los máximos de '23 (0.29%) en este momento.

BofA

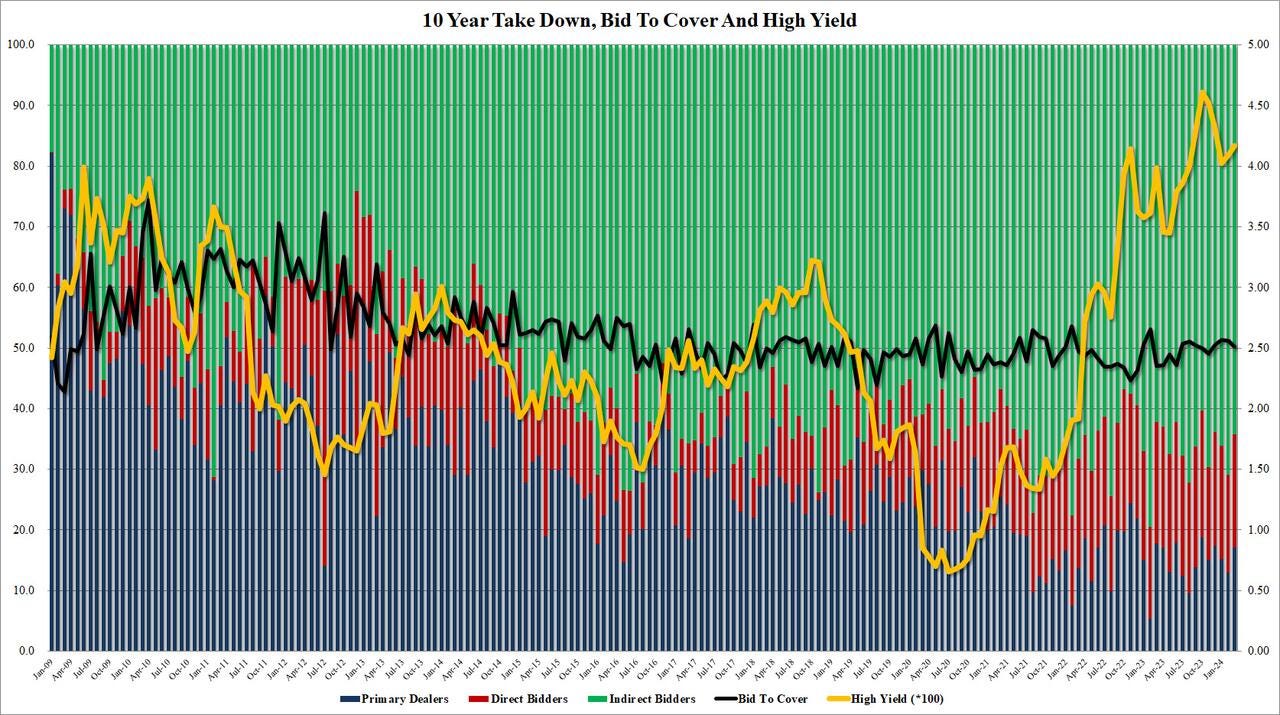

5- El rendimiento máximo de la subasta a 10 años fue del 4.166%. Estuvo por encima del 4.093% del mes pasado (de hecho, fue el cierre más alto de la subasta de 10 años de 2024), y también se desvió del 4.157% previsto en 0.9 puntos básicos, la mayor desviación desde diciembre de 2023.

La relación de cobertura fue de 2.51, una caída desde el 2.56 del mes pasado y la más baja desde noviembre de 2023; también estuvo por debajo del promedio de seis subastas de 2.52.

Los aspectos internos también fueron deficientes, con compradores extranjeros menos entusiasmados ya que los Intermediarios tomaron solo el 64.3%, frente al 71.0% del mes pasado y el más bajo desde diciembre, por no mencionar por debajo del promedio reciente del 66.2%. Y con Directos adjudicados el 18.6%, frente al 16.1% del mes pasado, los Dealers quedaron con solo el 17.1%, notablemente más alto que el 13.0% del mes pasado.

ZeroHedge

Clave del día: Pago de impuestos, por Morgan Stanley

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️ Producción industrial (miércoles): Se espera que salga un dato intermensual negativo de -1%.

En Reino Unido

🌶️🌶️ PIB (miércoles): Se espera un dato de 0.2%, superior al -0.1% del mes anterior. El dato interanual se espera que quede en el 0%.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.

Este es el de hoy: