Los titulares..

El Banco de Japón decide mantener los tipos de interés sin cambios, y no anuncia intervenciones para fortalecer el JPY. Sus comentarios o adevertencias verbales tampoco tuvieron efecto, ya que USD/JPY siguió escalando hasta el nivel 157.

El dato de PCE estadoundiense, supera las estimaciones, pero sin grandes sorpresas. Podríamos decir que después del escenario planteado ayer, fue positivo.

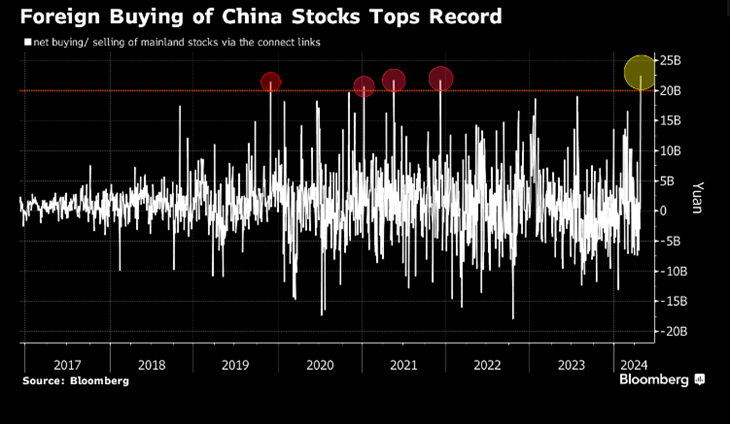

Las acciones chinas ahora sí están recuperando terreno y fortaleza. Aunque aun lejos de cantar victoria.

Bloomberg

De un vistazo…

Wall Street

🟢 S&P500 +1.02%

🟢 Dow Jones +0.40%

🟢 Nasdaq100 +1.65%

🟢 Russell2000 +1.05%

Otros activos

🟢 WTI -0.13%

🟢 XAU/USD +0.24%

🔴 BTC/USD -0.98%

Europa

🟢 German DAX +1.36%

🟢 Stoxx 600 +1.11%

🟢 France's CAC +0.89%

🟢 Spain's Ibex +1.56%

Asia

🟢 Nikkei 225 +0.81%

🟢 Hang Seng +2.12%

🔴 Nifty 50 -0.67%

Divisas

🟢 DXY +0.50% ≈ 105.763

🔴 EUR/USD -0.36%

🟢 USD/JPY +1.69%

🔴 GBP/USD -0.15%

En el informe de hoy…

Patrocinador de hoy:

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza la semana después de un impulso macro, pero sobre todo micro:

El día comenzó con un claro sesgo positivo desde el primer momento tras conocer los datos de PCE y al ver cómo venían los futuros tras los resultados de ayer. Google cerró la jornada bursátil por encima de los 2 billones de dólares de capitalización bursátil por primera vez en su historia.

El SPX cerró cerca de los 5100 puntos:

El NDX vio un empuje aun mayor, debido al alza de Microsoft y Alphabet

Las pequeñas compañías también tuvieron una buena semana, pese al alza de los rendimientos,

quizás debido a que esta semana se produjo la mayor reducción de posiciones cortas desde la primera semana de marzo.

ZeroHedge

La tecnología y el sector discrecional obtuvieron mejores resultados durante la semana, mientras que la energía y los materiales quedaron rezagados (pero todos los sectores terminaron la semana en verde).

ZeroHedge

Renta fija

Los rendimientos fueron al alza durante toda la semana, a pesar de la caída de hoy.

ZeroHedge

En el plazo de 2 años, el 5% sigue siendo zona de rechazo.

Divisas y materias primas

El dólar cerró el día al alza,

Hay que estar atentos ya que frente al JPY supera el nivel 157.

El oro tuvo su peor semana desde principios de diciembre de 2023. Después de dos semanas de caídas, los precios del petróleo subieron esta semana, con el WTI nuevamente por encima de los 83 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Alphabet (GOOGL) subió un 10%: Informe estelar - todos los principales indicadores superaron junto con un nuevo programa de recompra de acciones de USD 70 mil millones y su primer dividendo de USD 0.20 por acción. El gasto de capital por encima de lo previsto (positivo para semiconductores).

Microsoft (MSFT) aumentó un 2%: EPS, ingresos y segmentos clave de ingresos (nube) superaron, acompañados de comentarios optimistas del director financiero. Cabe destacar que la guía para el cuarto trimestre en realidad fue ligeramente inferior, aunque la guía clave de Azure impresionó.

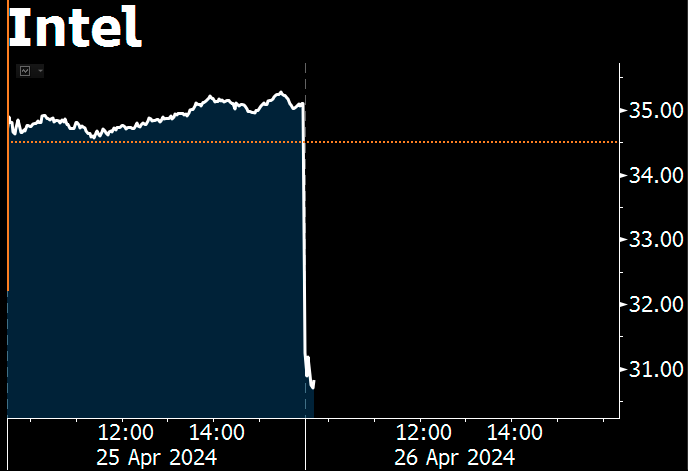

Intel (INTC) cayó un 9%: Los ingresos no cumplieron con la guía para el próximo trimestre. El director financiero dijo que podría haber vendido más procesadores de PC de inteligencia artificial y que el primer semestre fue más suave de lo esperado.

Snap (SNAP) subió un 27.5%: EBITDA y EPS fueron una sorpresa positiva, mientras que los ingresos, DAUs y ARPU superaron las expectativas. La guía de ingresos para el segundo trimestre también fue sólida.

T-Mobile US (TMUS) se mantuvo plano: Los ingresos y ganancias superaron las expectativas, pero los detalles internos fueron ligeramente más mixtos.

Western Digital (WDC) aumentó un 3%: EPS e ingresos superaron las expectativas de Wall Street, y la guía para el cuarto trimestre también impresionó.

Exxon (XOM) cayó un 3%: No cumplió con las expectativas de beneficios con precios más bajos del gas natural como viento en contra.

Atlassian (TEAM) cayó un 9.5%: Los resultados del primer trimestre fueron sólidos pero pesaron después de que el co-CEO decidiera renunciar.

AbbVie (ABBV) cayó un 4.5%: EPS, ingresos y Humira superaron las expectativas junto con el aumento de la vista de beneficios para el año fiscal.

Skechers (SKX) subió un 11%: Fuertes ganancias en el primer trimestre además de mejorar las perspectivas para el año fiscal.

ResMed (RMD) subió un 19%: Los ingresos y ganancias superaron el consenso de Wall Street.

Charter Communications (CHTR) cayó un 1.5%: Los beneficios no cumplieron al igual que la mayoría de las métricas internas clave.

Roku (ROKU) cayó un 10.5%: Aunque el informe del primer trimestre fue decente, la empresa advirtió sobre "comparaciones difíciles en la tasa de crecimiento interanual" dentro de sus actividades de distribución de servicios de transmisión, citando aumentos de precios anteriores y un cambio hacia servicios de transmisión con publicidad.

U.S. Silica Holdings (SLCA) subió un 21.5%: Los Fondos Apollo adquirirán U.S. Silica Holdings por USD 15.50 por acción en efectivo, según Bloomberg. Cabe destacar que SLCA cerró el jueves en USD 13.06 por acción.

Boeing (BA) subió un 0.5%: Fitch revisa la perspectiva de Boeing a negativa, pero afirmó la calificación de riesgo crediticio a largo plazo de 'BBB-' de Boeing y la calificación de riesgo crediticio a corto plazo de 'F3'.

Paramount (PARA) cayó un 2%: Reportadamente considera remover al CEO Bob Bakish mientras se profundiza la agitación sobre las negociaciones de ventas, según WSJ.

En la sesión europea…

Resumen de sesión

El índice bursátil de referencia de Europa registró su mayor avance en un solo día en más de tres meses el viernes, impulsado por las acciones bancarias e industriales, mientras que el sector tecnológico recibió un impulso de los resultados optimistas de las megacapitalizaciones estadounidenses.

El índice STOXX 600 paneuropeo cerró un 1.2% más alto, acumulando una ganancia semanal del 1.8%, su mayor desde finales de enero.

El grupo de bancos STOXX 600 alcanzó su máximo en nueve meses, ayudado por un aumento del 6.1% en NatWest después de los resultados del primer trimestre del banco británico.

Los industriales subieron un 1.8%, liderados por un salto del 11.4% en el grupo de ingeniería finlandés Wartsila después de que la entrada de pedidos y las ganancias básicas del primer trimestre superaran las estimaciones.

La construcción y los materiales lideraron las ganancias sectoriales, subiendo un 2.1%, con las acciones de Saint Gobain un 6.9% más altas después de superar las expectativas de ingresos del primer trimestre.

El sector tecnológico aumentó un 1.9% mientras que los inversores se sintieron reconfortados por los resultados trimestrales optimistas de Microsoft y Alphabet, así como por un aumento moderado en la inflación estadounidense.

Mientras tanto, las expectativas de un recorte de tasas de interés en junio se vieron reforzadas por un informe del Banco Central Europeo que reveló una continuación de la estancada concesión de préstamos en la zona euro en marzo y los consumidores recortando sus expectativas de inflación a medida que la economía pierde impulso.

"El BCE ha preparado el terreno para un primer recorte de tasas en junio, pero ha enviado una señal condicional para ello", escribieron analistas de Deutsche Bank.

"La decisión de reducir el grado de restricción de la política dependerá de cómo lea el Consejo de Gobierno las perspectivas de inflación, la inflación subyacente y la transmisión de la postura monetaria", agregó Deutsche Bank.

Aunque el índice STOXX 600 recuperó su ritmo esta semana, está listo para romper una racha ganadora de cinco meses mientras los inversores intentan navegar por las preocupaciones sobre las crecientes tensiones en el Medio Oriente, unos resultados corporativos mixtos y la incertidumbre sobre las perspectivas de la política.

Los productos químicos fueron el único rezagado sectorial ya que Yara International, uno de los mayores fabricantes de fertilizantes del mundo, cayó un 6.2% después de no cumplir con las previsiones de beneficios del primer trimestre.

Algunos comentarios de acciones

El fabricante sueco de electrodomésticos Electrolux subió un 6.5% después de una pérdida operativa menor de lo esperado en el primer trimestre.

Thyssenkrupp aumentó un 6.2% después de que el conglomerado alemán anunciara que venderá un 20% de participación en su negocio siderúrgico a la empresa energética controlada por el multimillonario checo Daniel Kretinsky.

La gigante danesa del transporte marítimo Maersk avanzó un 6.2%, con analistas señalando un aumento en los índices de flete de contenedores spot del Índice de Fletes Contenerizados de Shanghái (SCFI).

Delivery Hero cayó un 16%, un día después de que una revisión al alza de las previsiones enviara las acciones hasta un 14% más alto.

Signify cayó un 11.3% ya que el mayor fabricante mundial de luces no cumplió con las expectativas de ganancias centrales ajustadas del primer trimestre.

En la sesión asíatica…

Las acciones asiáticas subieron, encaminándose hacia su mejor semana desde noviembre, mientras los inversores celebraban los resultados optimistas de las empresas tecnológicas y el sentimiento sobre China seguía mejorando. Las acciones japonesas subieron después de que el Banco de Japón dejara sin cambios las tasas de interés. El índice MSCI Asia Pacific subió un 0.8%, con TSMC y Tencent entre los mayores impulsores. El indicador extendió sus ganancias semanales a más del 3%. Las acciones subieron en China continental y Hong Kong, con el índice Hang Seng China Enterprises listo para su mejor semana desde abril de 2015. Las señales de una economía china en mejora, mejores resultados corporativos y las medidas de apoyo de Beijing han estimulado los flujos de fondos globales.

Hang Seng y Shanghai Comp. se vieron respaldados por la fortaleza en tecnología y propiedades, mientras que el ánimo constructivo también fue facilitado por una reunión entre el Secretario de Estado de EE. UU. Blinken y el Ministro de Relaciones Exteriores chino Wang, donde se afirmó que la relación entre EE. UU. y China se ha estabilizado aunque están surgiendo factores negativos.

El ASX 200 tuvo un rendimiento inferior después de que las pérdidas del día anterior alcanzaran al índice al regresar de las vacaciones.

El Nikkei 225 fue inicialmente volátil y cayó brevemente en territorio negativo mientras los participantes se preparaban para el anuncio de política del BoJ y si el banco central señalaría una reducción en la compra de bonos, pero luego aumentó cuando el banco central mantuvo sin cambios los ajustes de política y se abstuvo de sorpresas importantes con un sesgo más hawkish.

Eventos relevantes

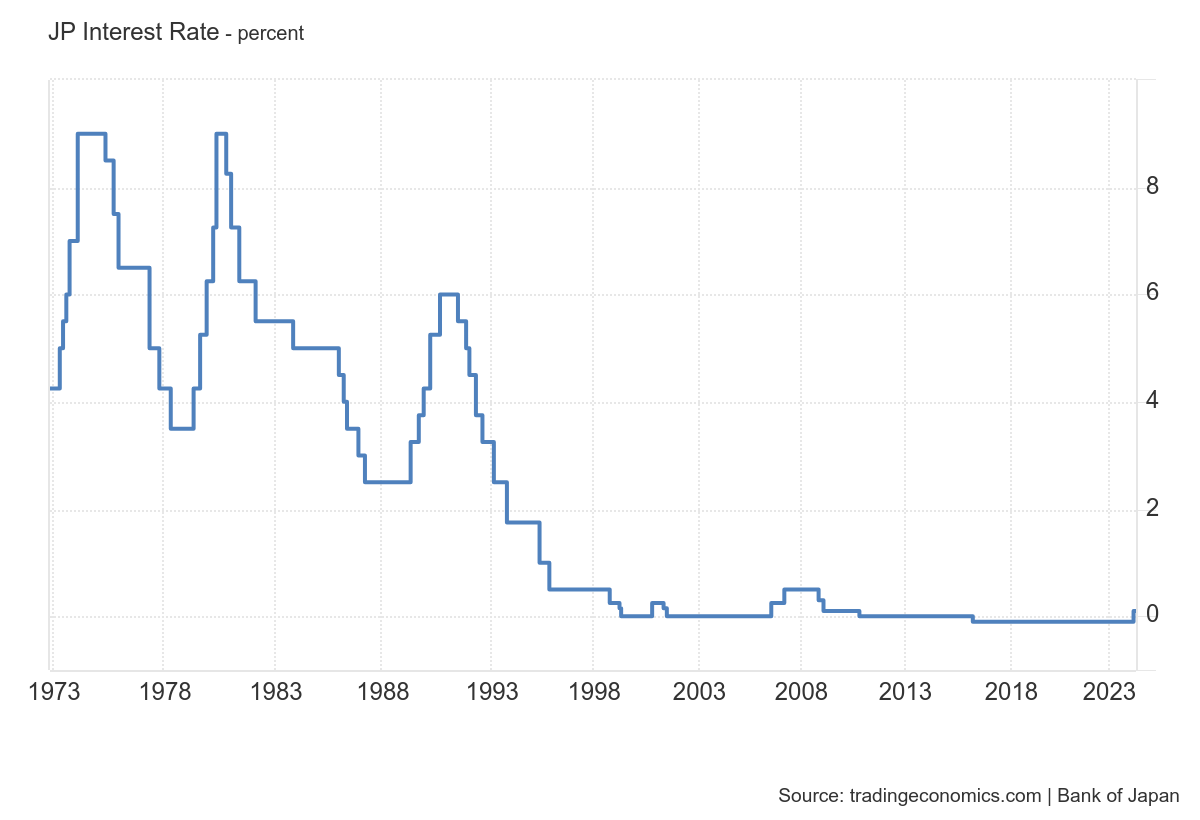

Decisión de tipos del BOJ

El Banco de Japón mantuvo sin cambios su tasa de interés clave y no hizo comentarios sobre posibles intervenciones.

Dejo los tipos en alrededor de 0% a 0.1%, como se esperaba ampliamente, después de subir en marzo las tasas por primera vez desde 2007 y poner fin a sus ocho años de tasas negativas.

El banco central también dijo que continuará realizando compras de bonos, en línea con la decisión de marzo.

Ueda, dijo que seguirá observando el impacto del tipo de cambio en la economía y los precios La declaración del viernes también eliminó una referencia de que el BoJ había comprado alrededor de 6 billones de yenes al mes en el pasado.

Revisó el IPC

Revisó al alza las cifras de IPC para el año fiscal 2024 a 2.8% desde las proyecciones de enero del 2.4%, debido a los efectos menguantes de los precios de importación más altos y menos medidas de apoyo gubernamental.

Para 2025, la junta espera que la inflación subyacente alcance el 1.9%, ligeramente por encima de sus estimaciones anteriores del 1.8%, reflejando un reciente aumento en los precios del petróleo.

Revisó también el PIB

En cuanto al PIB, los responsables de la política económica recortaron su pronóstico de crecimiento para 2023 al 1.3% desde el 1.8%.

Para el año fiscal 2024, el banco también redujo su perspectiva de crecimiento del PIB al 0.8% desde el 1.2%, principalmente reflejando un menor consumo privado.

El yen japonés cae más allá de 157 por dólar

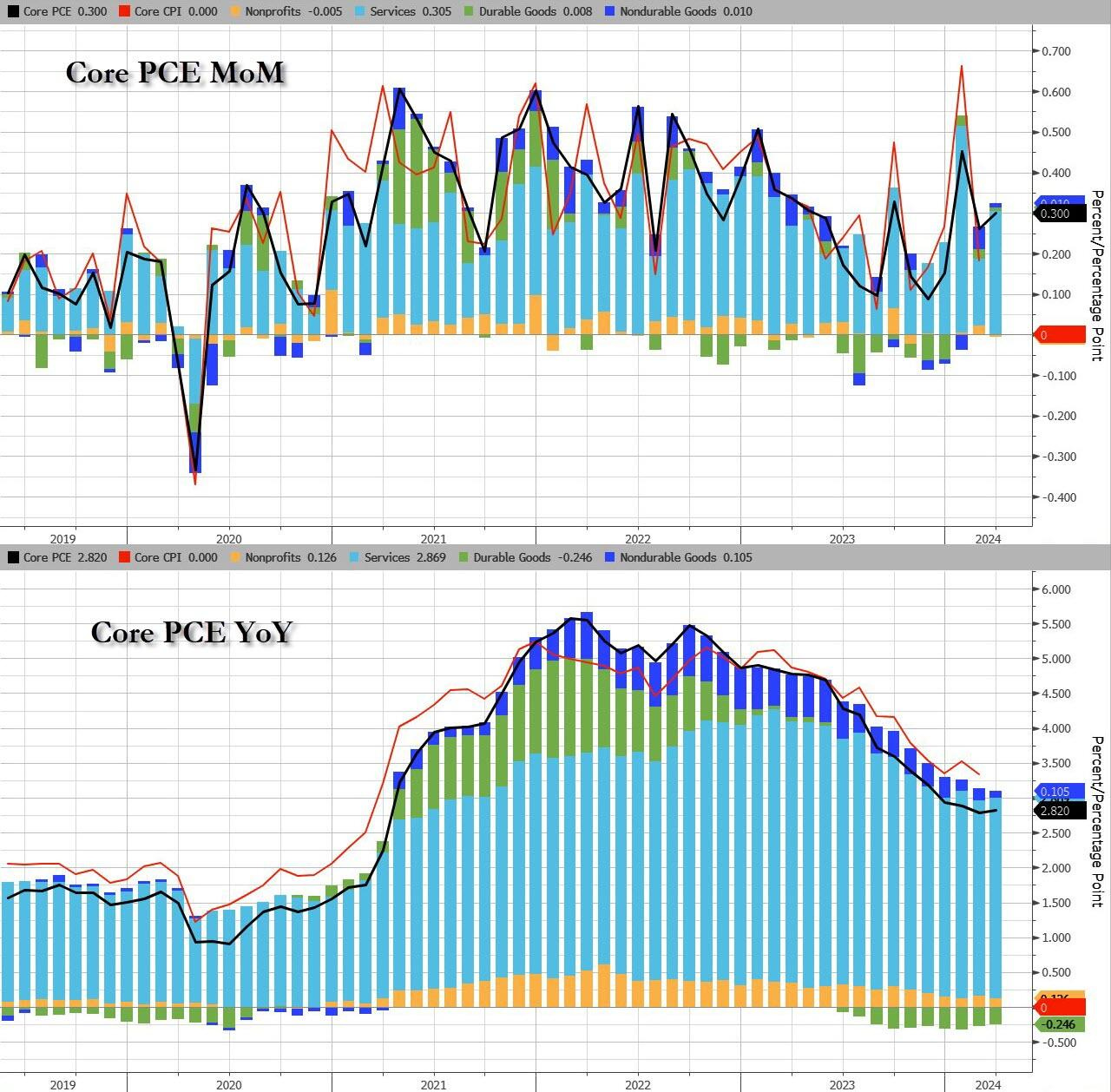

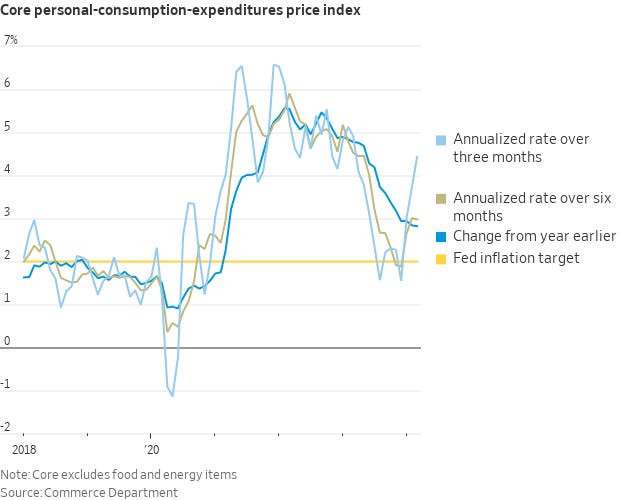

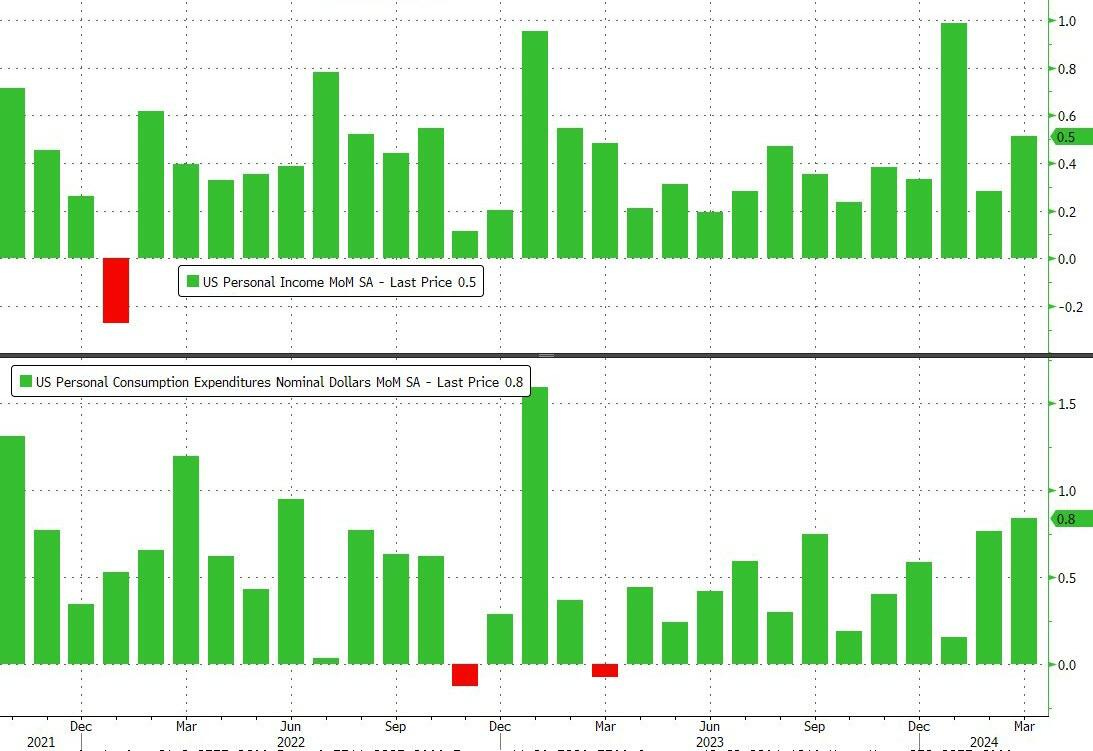

PCE estadounidense

El índice de precios PCE subyacente aumentó un 0,32% en marzo y un 2,8% con respecto al año anterior.

Este dato fue ligeramente superior a lo esperado hace unas semanas que era 0.27% intermensual y 2.7% interanual. Sin embargo, Powell la semana pasada ya dejó caer que el interanual sería ligeramente superior a lo previsto.

ZeroHedge

Un punto importante son las revisiones, la subida del 0,45% de enero se revisó al 0,50%.

Sin estas revisiones y con los datos de PIB que se vieron ayer, el PCE subyacente de marzo debía haber subido más de un 0.45%.

Tras todo el alboroto provocado por las cifras de ayer, el dato de marzo terminó en uno de los lugares "menos malos" para lo que podría haber sido.

La mayor parte de la sorpresa positiva del 1T se debió a la revisión de enero. Marzo fue más firme que las previsiones, pero no tanto.

La tasa anualizada a 6 meses de la inflación del IPC subyacente se mantuvo estable en el 3% en marzo. Mientras que la tasa trimestral fue del 4,4%, frente al 3,7% de febrero.

No se debe prestar mucha atención a estas cifras anualizadas, porque dependen mucho del efecto base. Hace un mes a tres meses estaba por debajo del 2% y ahora por encima del 4%. Ni una cosa ni la otra.

WSJ

Observando más en detalle, el sector de servicios lideró la aceleración intermensual y interanual del PCE general y especialmente subyacente.

Los precios de los servicios subieron un 0,4% y los de los bienes un 0,1%.

Los precios de los alimentos disminuyeron menos del 0,1% y los de la energía aumentaron un 1,2%.

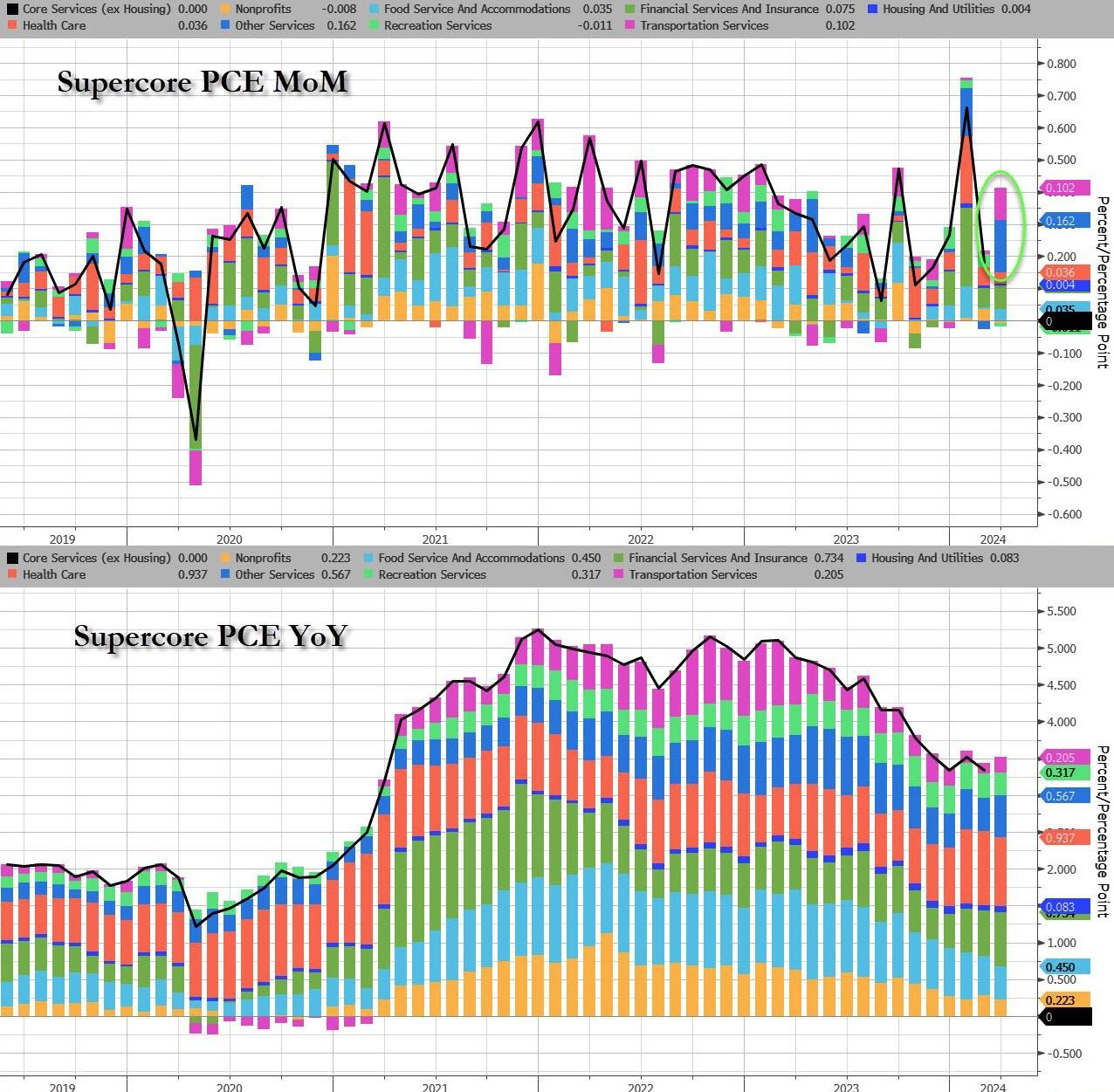

El llamado SuperCore -Inflación de servicios ex-Shelter- volvió a subir, los servicios de transporte y "otros servicios" fueron los que más ganaron

ZeroHedge

Otro punto importante, fue que tanto los ingresos como el gasto volvieron a aumentar en términos mensuales y el gasto superó a los ingresos (nuevamente). El aumento del gasto del 0,8% intermensual fue el mayor desde enero de 2023.

ZeroHedge

El crecimiento de los salarios públicos y privados se aceleró: Los salarios del gobierno aumentaron al 8,5% interanual, desde el 8,3% , el nivel más alto del 22 de diciembre Los salarios privados aumentaron hasta el 5,5% interanual, desde el 5,4% , el nivel más alto también desde el 22 de diciembre.

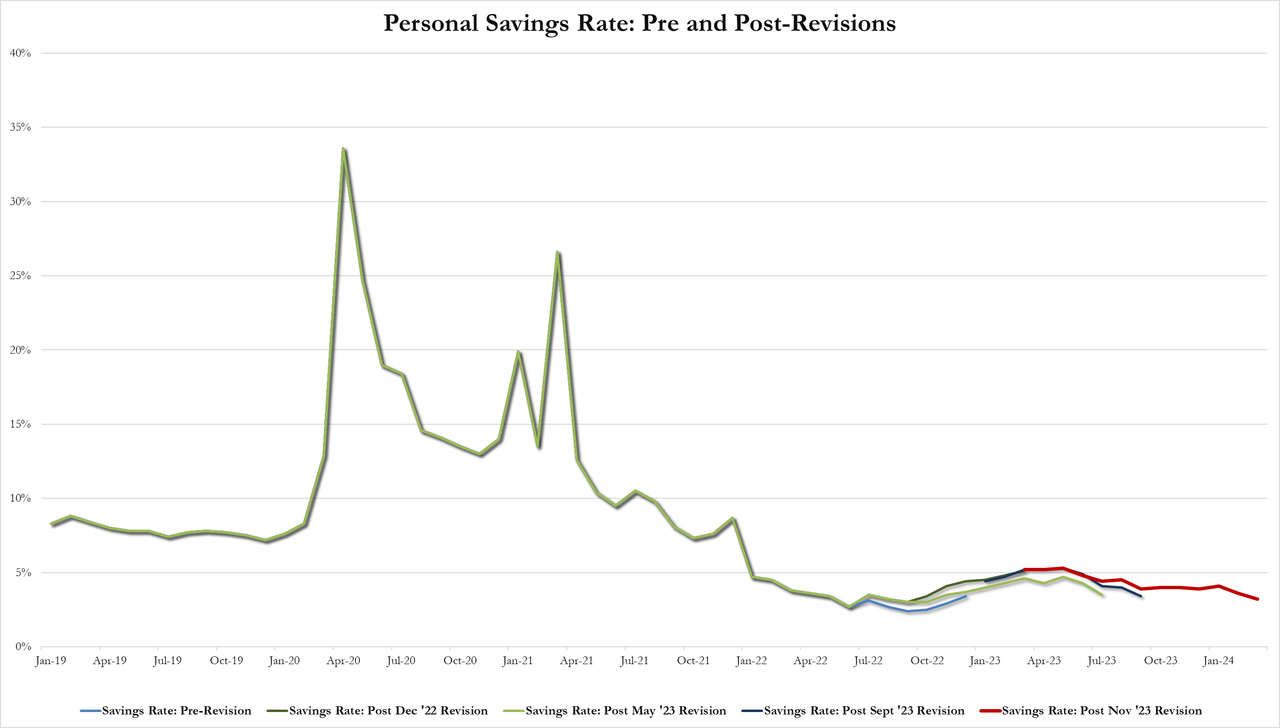

Por último, comentar que la tasa de ahorro personal se desplomó del 3,6% al 3,2%, su nivel más bajo desde noviembre de 2022...

ZeroHedge

Gráficos destacados

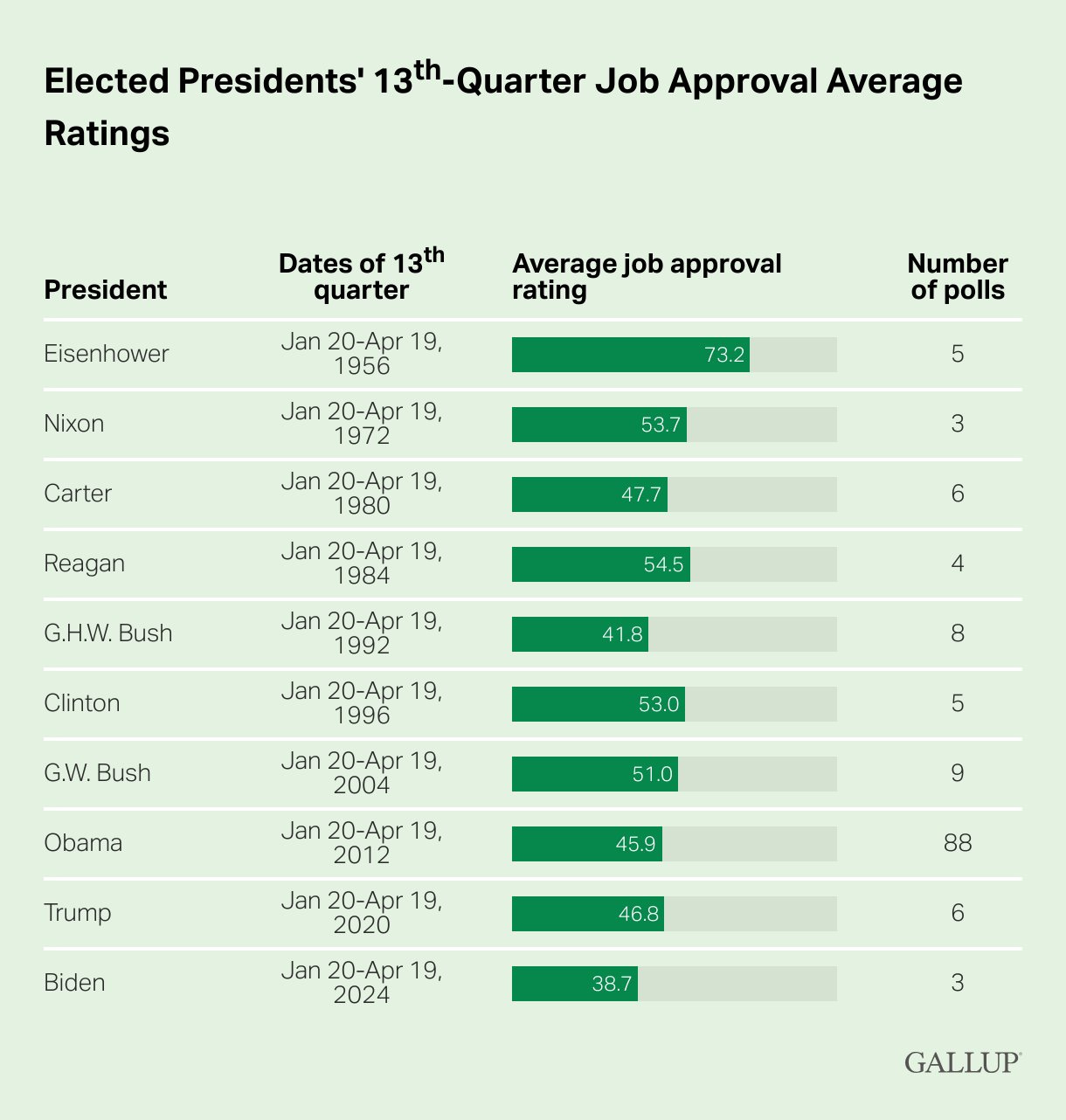

1- El presidente Joe Biden obtuvo una media del 38,7% de aprobación de su trabajo durante su recién finalizado 13º trimestre en el cargo, que comenzó el 20 de enero y terminó el 19 de abril. Ninguno de los otros nueve presidentes elegidos para su primer mandato desde Dwight Eisenhower tuvo una media del 13º trimestre inferior a la de Biden.

2- Intel se desploma un 13% en su mayor caída desde julio de 2020

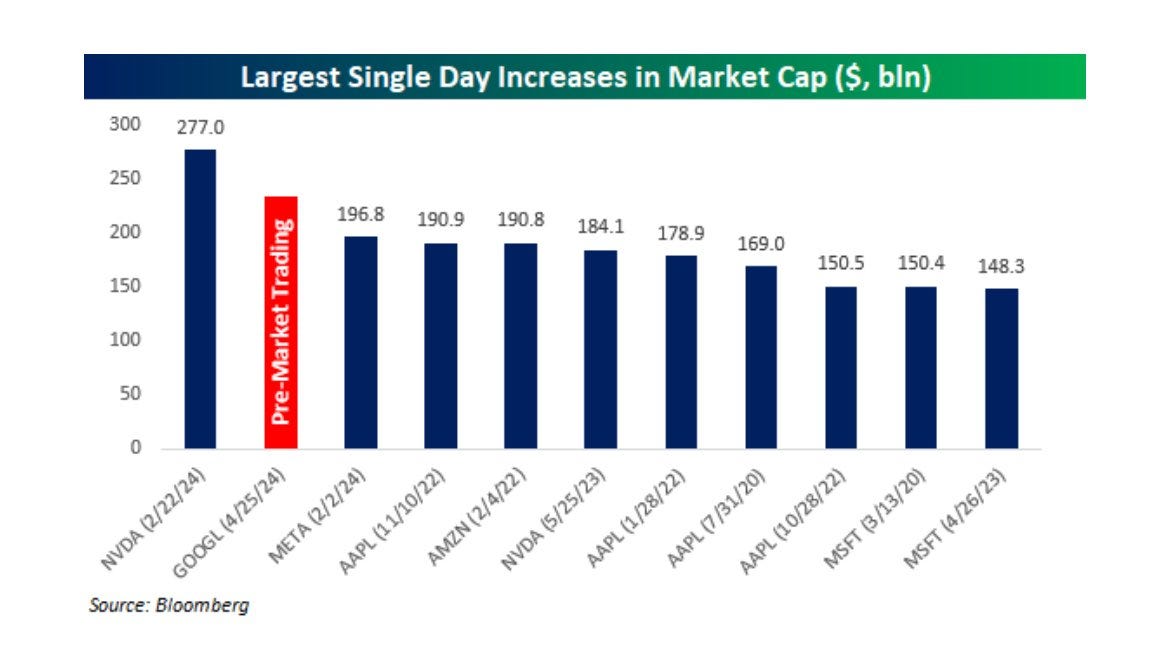

3- BESPOKE: "... Hace 24 horas, hablábamos de que la caída de $META iba camino de convertirse en uno de los mayores descensos de capitalización bursátil registrados en un solo día. Hoy, es lo contrario, ya que la subida del 12% en $GOOGL está en camino de ser el segundo mayor aumento en un solo día de la capitalización bursátil de todos los tiempos".

4- El ETF de referencia tecnológica China $KWEB tuvo su mejor semana desde enero de 2023

5- Las acciones de Hong Kong están recibiendo poca atención esta semana dado todo lo que está pasando, pero:

1/ acaban de tener su mejor semana en 12 años

2/ se están viendo mejoras (UBS)

3/ fuerte demanda extranjera

4/ ahora están en un nivel técnico interesante

6- Las expectativas de inflación a corto plazo aumentaron de la... otra vez... según la última encuesta de confianza de la UMich, con expectativas a 1 año del 3,2% final, frente al 3,1% preliminar de abril y el 2,9% de marzo. Este es el nivel más alto desde noviembre de 2023...

Clave del día: Visión geopolítica y de mercado de Goldman

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.