Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con grandes presiones bajistas, pero aguantando niveles importantes. La presión bajista en los mercados americanos es muy clara. Por segundo día consecutivo, el índice S&P500 abrió por debajo de los 5700 puntos, lo que refleja claramente esa Gamma negativa. El mercado está listo para sobrerreaccionar a cualquier dato o evento negativo.

Sin embargo, no los hay. Los datos económicos fueron muy positivos y la tensión geopolítica no parece que vaya a llevar a una gran escalada. Aun así, el VIX cerró por encima de 20 y la volatilidad esperada para el dato de nóminas es muy elevada. Existe riesgo de liquidaciones a la baja en caso de que los datos sean negativos.

Los sólidos datos de ISM, incluidos el apartado de precios pagados, llevaron a los rendimientos de los bonos a subir considerablemente. Al igual que el dólar, que marcó su mayor nivel desde el 19 de agosto, fortalecido especialmente frente a la GBP, ante expectativas de bajadas de tipos.

A pesar de la fortaleza del dólar, el oro mantiene sus ganancias. Bitcoin se mantuvo sin cambios hoy, encontrando soporte en $60,000.

Lo que sí tuvo movimiento fue el petróleo WTI. Pese a que Biden dijo que no esperaba un ataque en el día de hoy, mencionó que se estaba discutiendo si bombardear las instalaciones petroleras de Irán, lo que hizo saltar los precios cerca de un 4%, situándose por encima de los 74 dólares.

El foco…

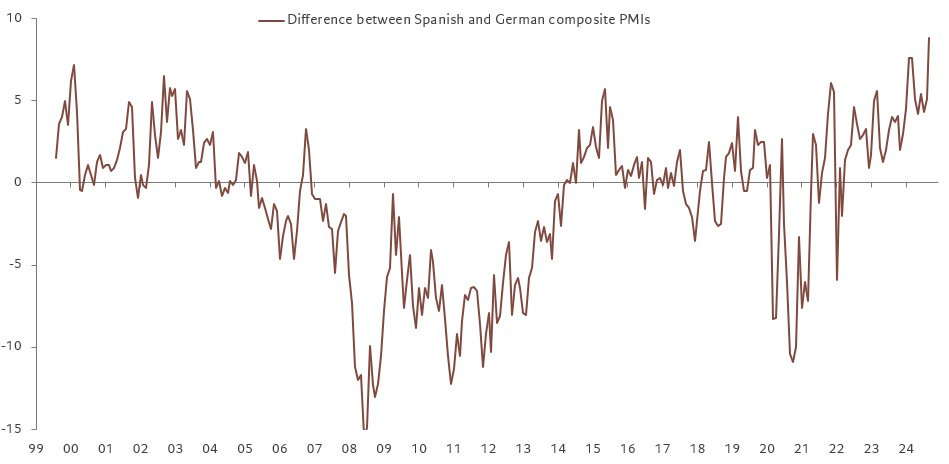

El PMI compuesto español nunca antes había tenido tanta diferencia frente al alemán:

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, acaba de aterrizar en España Lightyear, el broker que viene a enviar tus ahorros hasta el infinito y más allá.

Ofrece cuentas de ahorro remuneradas al 3,59% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones.

Algo bien estarán haciendo porque ya tienen más de 1.000 reseñas en Truspilot con un 4.8 sobre 5 de valoración.

Basta mencionar que cumple con toda la regulación europea y cuenta con una plataforma enfocada en la experiencia de usuario, vamos en ti.

Echa un vistazo a todo lo que ofrece Lightyear y crea tu cuenta en 5 minutos.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.17%

🔴 Dow Jones -0.44%

🔴 Nasdaq100 -0.05%

🔴 Russell2000 -0.68%

Otros activos

🟢 WTI +3.71%

🔴 XAU/USD -0.10%

🟢 BTC/USD +0.30%

Europa

🔴 German DAX -0.78%

🔴 Stoxx 600 -0.93%

🔴 France's CAC -1.32%

🟢 Spain's Ibex +0.07%

Asia

🟢 Nikkei 225 +1.97%

🔴 Hang Seng -1.47%

🔴 Nifty 50 -2.12%

Divisas

🟢 DXY +0.31% ≈ 101.628

🔴 EUR/USD -0.13.%

🟢 USD/JPY +0.33%

🔴 GBP/USD -1.08%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con grandes presiones bajistas, pero aguantando niveles importantes:

La presión bajista en los mercados americanos es muy clara. Por segundo día consecutivo, el índice S&P500 abrió por debajo de los 5700 puntos, lo que refleja claramente esa Gamma negativa. El mercado está listo para sobrerreaccionar a cualquier dato o evento negativo.

Sin embargo, no los hay. Los datos económicos fueron muy positivos y la tensión geopolítica no parece que vaya a llevar a una gran escalada.

Aun así, el VIX cerró por encima de 20 y la volatilidad esperada para el dato de nóminas es muy elevada. Existe riesgo de liquidaciones a la baja en caso de que los datos sean negativos.

Renta fija

Los sólidos datos de ISM, incluidos el apartado de precios pagados, llevaron a los rendimientos de los bonos a subir considerablemente.

Divisas y materias primas

El dólar marcó su mayor nivel desde el 19 de agosto, fortalecido especialmente frente a la GBP, ante expectativas de bajadas de tipos.

A pesar de la fortaleza del dólar, el oro mantiene sus ganancias y se encuentra en máximos. Bitcoin se mantuvo sin cambios hoy, encontrando soporte en $60,000.

Lo que sí tuvo movimiento fue el petróleo WTI. Pese a que Biden dijo que no esperaba un ataque en el día de hoy, mencionó que se estaba discutiendo si bombardear las instalaciones petroleras de Irán, lo que hizo saltar los precios cerca de un 4%, situándose por encima de los 74 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA): El CEO Huang habló en CNBC's Closing Bell: Overtime y dijo que Blackwell, su próximo procesador gráfico de IA de nueva generación, está en plena producción, según lo planeado, dentro del calendario previsto y con una demanda "insana".

Levi Strauss (LEVI): Los ingresos no alcanzaron las expectativas, emitió una guía débil para el año fiscal y comenzó una revisión formal de alternativas estratégicas para la marca Dockers.

Him’s & Hers (HIMS): La FDA de EE. UU. eliminó los medicamentos bloqueadores de Eli Lilly (LLY) para la pérdida de peso y la diabetes de su lista de escasez el miércoles por la noche, lo que probablemente aumente la presión sobre las empresas que venden versiones más económicas conocidas como medicamentos compuestos.

Lockheed Martin (LMT): Aumentó el dividendo del cuarto trimestre y autorizó la compra de hasta 3 mil millones de USD adicionales en acciones bajo su programa de recompra.

Bank of America (BAC): Berkshire vendió 337.9 millones de USD adicionales en acciones de BAC. Barron's señala que la venta reduce la participación de Berkshire a casi el 10%.

Wolfspeed (WOLF): Degradada por Mizuho.

EVgo (EVGO): EE. UU. ofrece a EVgo una garantía de préstamo condicional de 1.05 mil millones de USD para cargadores de vehículos eléctricos y también fue mejorada por JPM.

Tesla (TSLA): Descontinuó su vehículo eléctrico más económico. Además, retiró 27,185 vehículos en EE. UU. debido a imágenes retrasadas de la cámara trasera.

Live Nation (LYV): El juez negó la solicitud para trasladar la demanda antimonopolio a Washington DC.

Tesla (TSLA): El Director de Información (Chief Information Officer) Saldi dejará la empresa, según Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el jueves, ya que los inversores se mostraron cautelosos ante la toma de riesgos en medio de las elevadas tensiones geopolíticas en el Medio Oriente, con la mayoría de los sectores registrando descensos, excepto las grandes compañías energéticas.

El índice de referencia paneuropeo STOXX 600 cerró con una caída del 0.9%, alcanzando su nivel más bajo en más de una semana. La mayoría de las bolsas regionales retrocedieron, con el DAX de Alemania y el CAC 40 de Francia cayendo más de un 1% cada uno.

El sector automovilístico se desplomó un 2.1%, con las acciones de Stellantis, cotizadas en Milán, bajando un 4%. El CEO Carlos Tavares dejó la puerta abierta a posibles recortes de dividendos y recompras de acciones el próximo año. Barclays también rebajó la calificación del grupo franco-italiano a "igual ponderación". El sector de construcción y materiales cayó un 2%, lastrado por un descenso del 4.8% en la firma francesa Bouygues tras reducir sus expectativas de ventas y beneficios para 2026.

Los recursos básicos disminuyeron un 1.7%, siguiendo la caída de los precios del cobre ante la incertidumbre sobre el conflicto en el Medio Oriente. Israel, que ha estado combatiendo a Hamas en Gaza durante casi un año, envió sus tropas al sur del Líbano después de dos semanas de intensos bombardeos aéreos, lo que ha intensificado las tensiones en un conflicto que ha involucrado a Irán y podría atraer a Estados Unidos. Los precios elevados del crudo ayudaron a que las acciones energéticas europeas subieran un 0.3%, un punto positivo en medio de las pérdidas del jueves.

En cuanto a los datos, la actividad empresarial de la zona euro volvió a caer en contracción el mes pasado, aunque la desaceleración no fue tan pronunciada como se pensaba inicialmente, según una encuesta que también mostró que las presiones inflacionarias se habían suavizado. "Incluso con la relativamente grande revisión al alza, el PMI sugiere que el crecimiento de la actividad del sector privado en la zona euro perdió impulso al final del tercer trimestre, a medida que se desvanecía el impulso de los Juegos Olímpicos en los servicios franceses", señaló Melanie Debono, economista sénior de Europa en Pantheon Macroeconomics.

Algunos comentarios de acciones

La alemana SAP cayó un 1.5% tras un informe de medios que indicaba que los fiscales estadounidenses están ampliando una investigación sobre la posible fijación de precios en contratos gubernamentales por parte del desarrollador de software y el revendedor tecnológico Carahsoft. Nestlé perdió un 1.3% después de que Citigroup rebajara su calificación de la mayor empresa de alimentos envasados del mundo de "comprar" a "neutral".

El grupo francés de juegos de azar FDJ cayó un 6.4% tras los informes de que el gobierno francés implementaría un aumento de impuestos en el juego y las apuestas en línea a partir de 2025 para aumentar el presupuesto de la Seguridad Social. Stora Enso subió un 3.6% después de que el grupo forestal finlandés anunciara que pondrá a la venta el 12% de sus activos forestales en Suecia en un movimiento para reducir su deuda y fortalecer su balance financiero.

En la sesión asíatica…

Las acciones asiáticas también cayeron, ya que las acciones de Hong Kong tomaron un respiro después de un rally récord impulsado por el paquete de estímulos de Beijing. Las acciones japonesas subieron, beneficiadas por la caída del yen. El índice MSCI Asia Pacific retrocedió hasta un 0.9%, lastrado por las acciones tecnológicas chinas, incluidas Alibaba y Tencent. Un índice de acciones chinas en Hong Kong cayó un 1.6%, rompiendo su racha ganadora de 13 días.

Aunque hay un creciente optimismo de que el repunte actual podría ser diferente de los anteriores rebotes de corta duración, aún persiste cierto escepticismo sobre la efectividad de las medidas de estímulo del gobierno. El mercado de China continental está cerrado hasta el 7 de octubre por las festividades de la Semana Dorada.

“El impulso de los estímulos se ha frenado con China fuera por vacaciones”, dijo Charu Chanana, estratega de mercados globales en Saxo Markets. “Aunque la infravaloración ha ayudado, los mercados siguen siendo inciertos sobre el impacto de los anuncios para abordar los desafíos estructurales de China”.

Eventos relevantes de la jornada

PMI Servicios Eurozona

Los servicios siguen salvando a los países de la eurozona de caer en una profunda recesión... Aunque en unos países más que en otros...

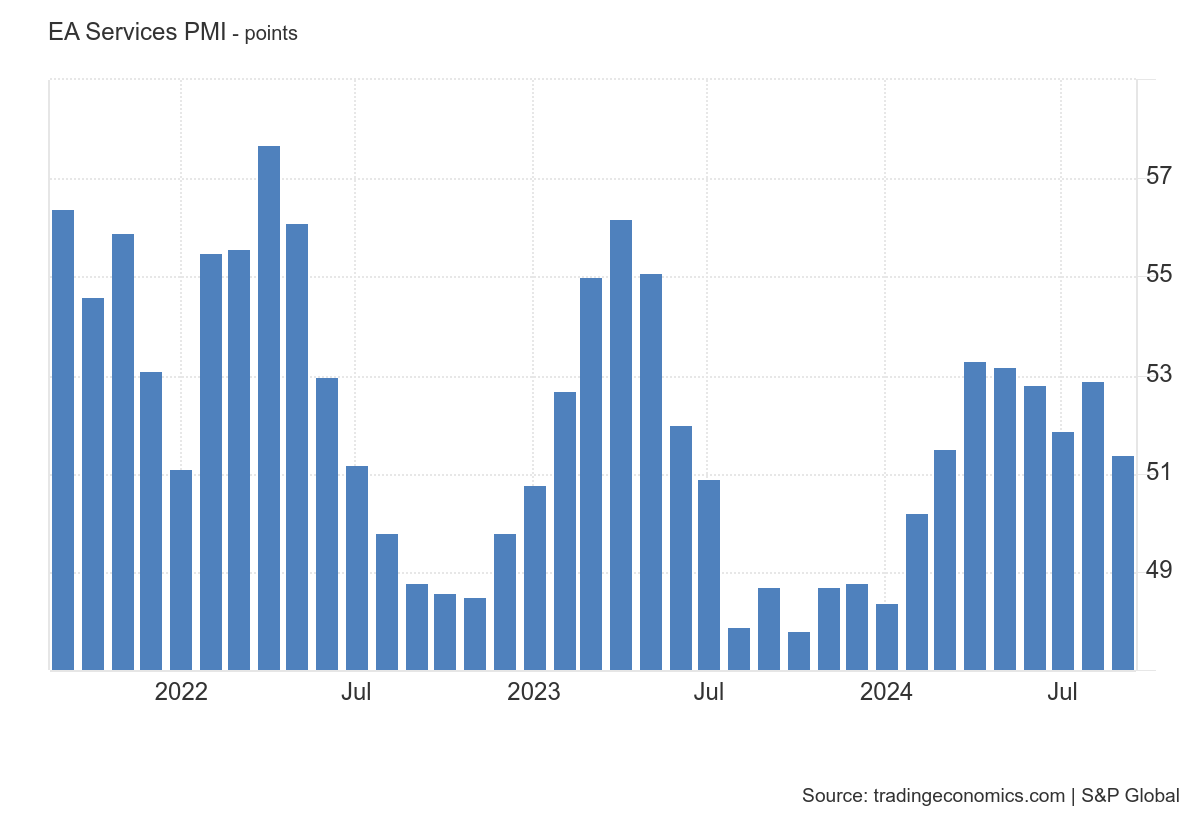

PMI de servicios de la región: 51.4 vs 50.5 esperado y 52.9 anterior.

Por países:

PMI Servicios español: 57 (est 54; prev 54,6)

PMI Servicios alemán: 50,6 (est 50,6; prev 50,6)

PMI Servicios francés: 49,6 (est 48,3; prev 48,3)

PMI Servicios italiano: 50,5 (est 50,2; prev 50,8)

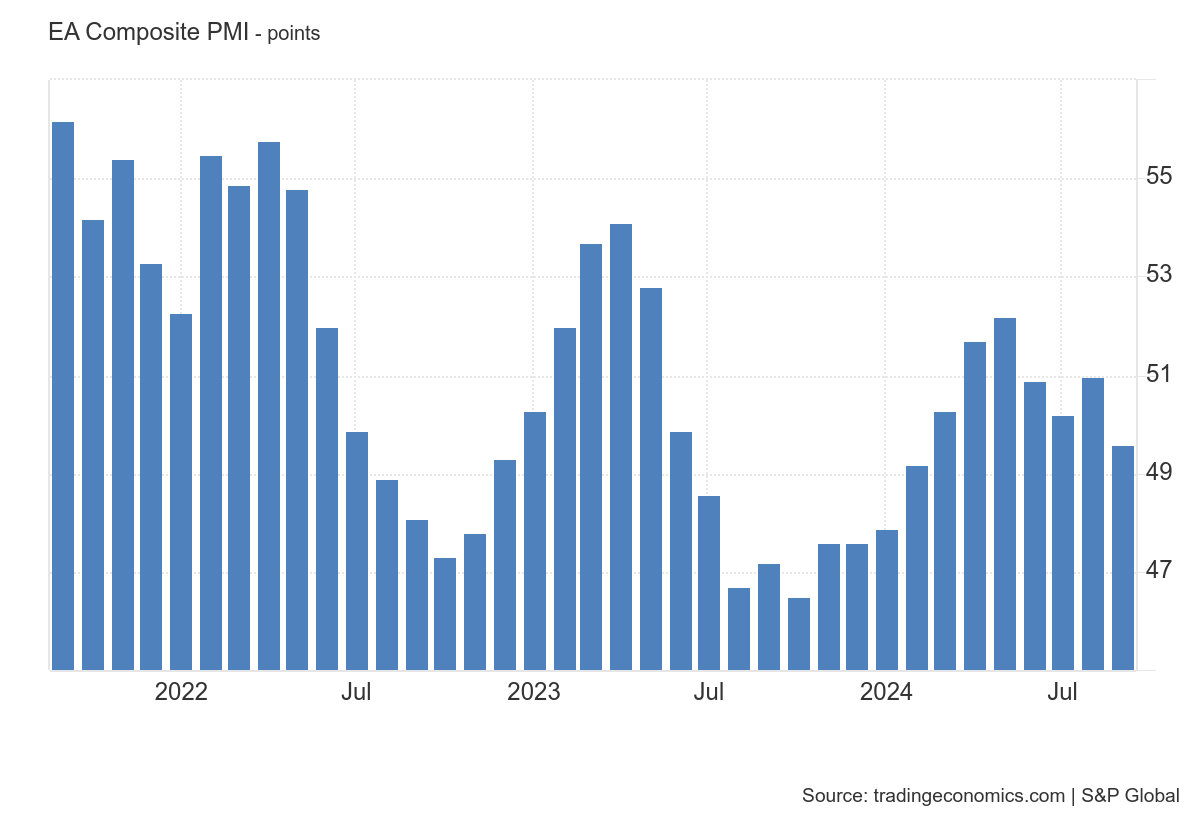

El PMI Compuesto cayó por debajo de 50 por primera vez desde febrero:

OJO a esto... Es la mayor diferencia de la historia entre los índices PMI compuestos español (56.3) y alemán (47.5).

Comentarios sobre los datos:

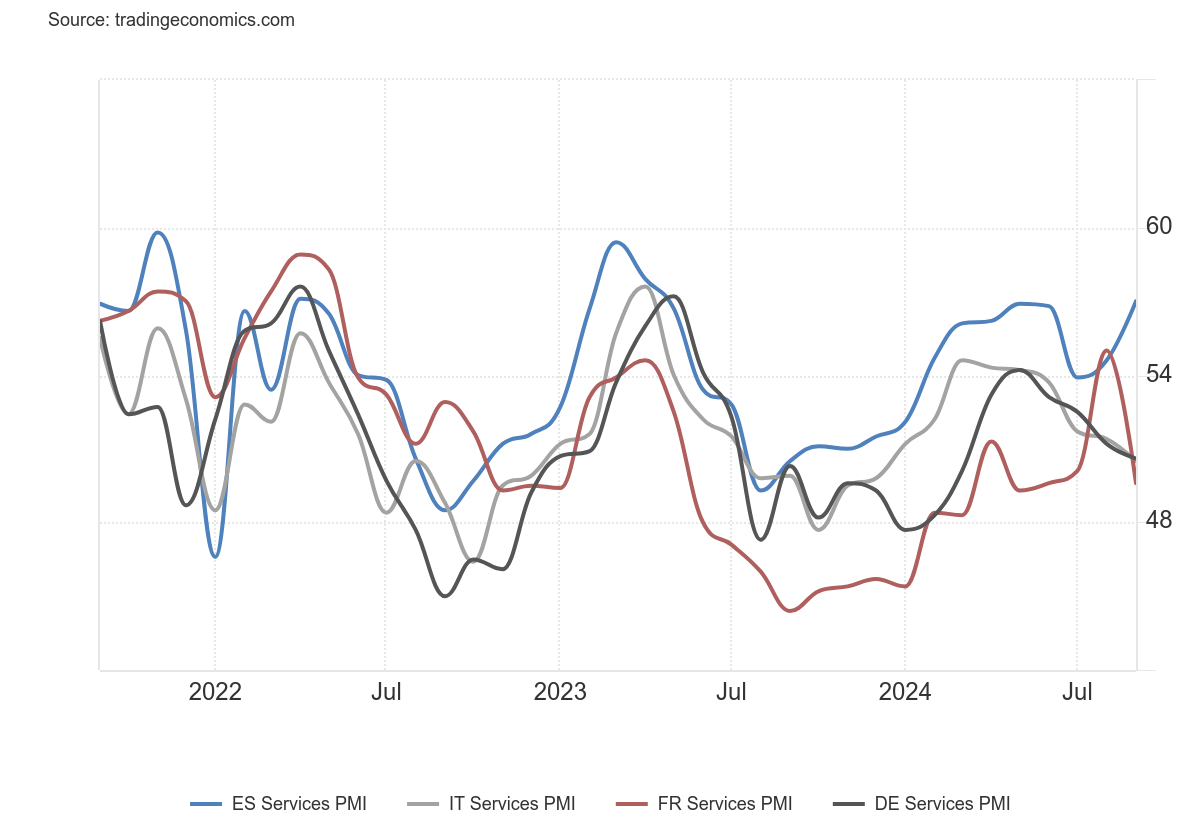

A primera vista, el sector de servicios en la eurozona parece estar resistiendo bastante bien. Todavía está creciendo y la desaceleración no es demasiado pronunciada por ahora.

Pero cuando profundizamos un poco y observamos los países de manera individual, la situación no es tan alentadora, excepto en España. La situación en las otras tres principales economías de la eurozona es bastante diferente.

En Francia, la actividad empresarial de los proveedores de servicios se desaceleró tras el efecto de los Juegos Olímpicos, y en Alemania e Italia, el crecimiento casi se estancó en septiembre. Incluso si España logra evitar ser arrastrada por las dificultades de sus vecinos, el sector de servicios de la eurozona en su conjunto parece estar encaminado hacia un crecimiento más lento.

Por primera vez desde febrero, ha caído en la eurozona en comparación con el mes anterior. El desarrollo en Alemania y Francia es similar. Si se considera la contracción continua en la industria, es probable que la economía de la eurozona haya crecido solo a un ritmo marginal en el tercer trimestre

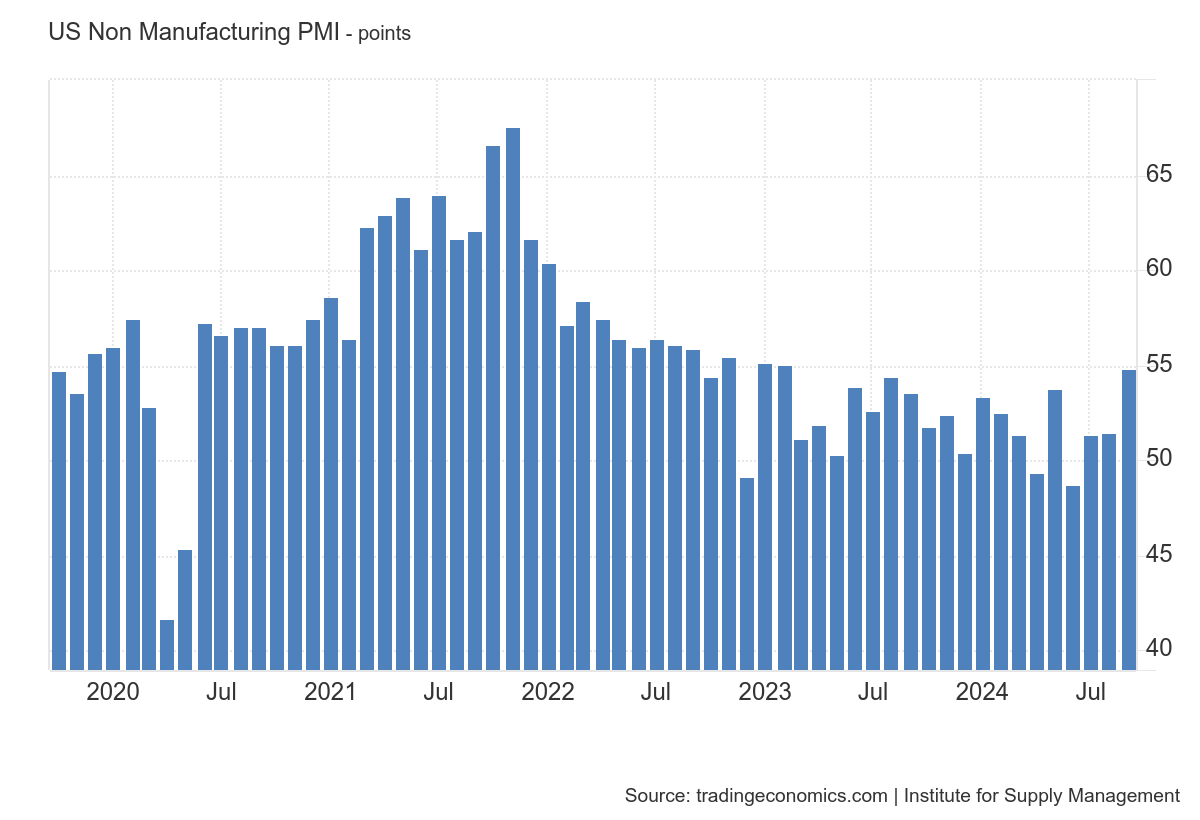

ISM Servicios

Los servicios estadounidenses sorprenden al alza... El ISM de Servicios subió a 54,9 en septiembre, desde 51,5 en agosto, superando ampliamente las previsiones de 51,7.

La lectura señaló el mayor crecimiento en el sector servicios desde febrero de 2023.

Impulsado por un aumento más rápido en la actividad empresarial (59,9 vs 53,3), las mayores entradas de pedidos desde febrero de 2023 (59,4 vs 53) e inventarios (58,1 vs 52,9).

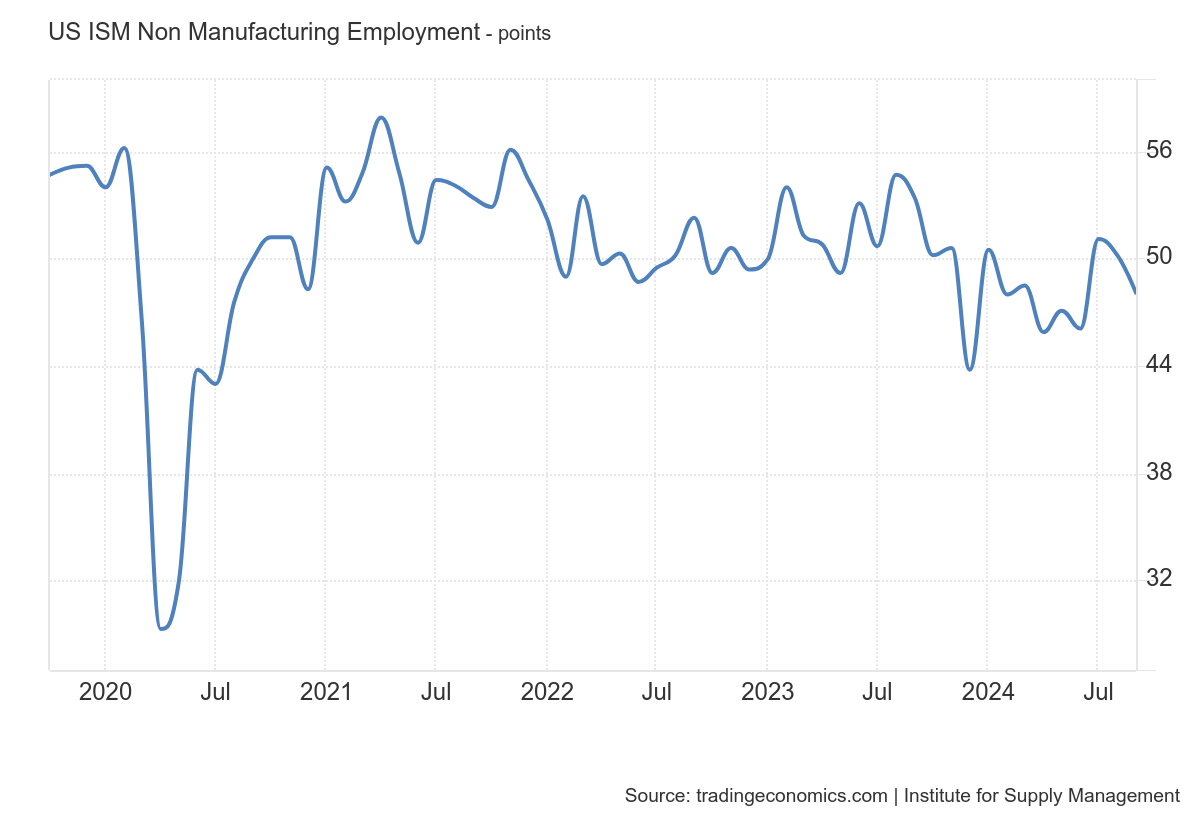

El empleo, fue el único punto negativo, ya que disminuyó a minimos de junio (48,1 vs 50,2).

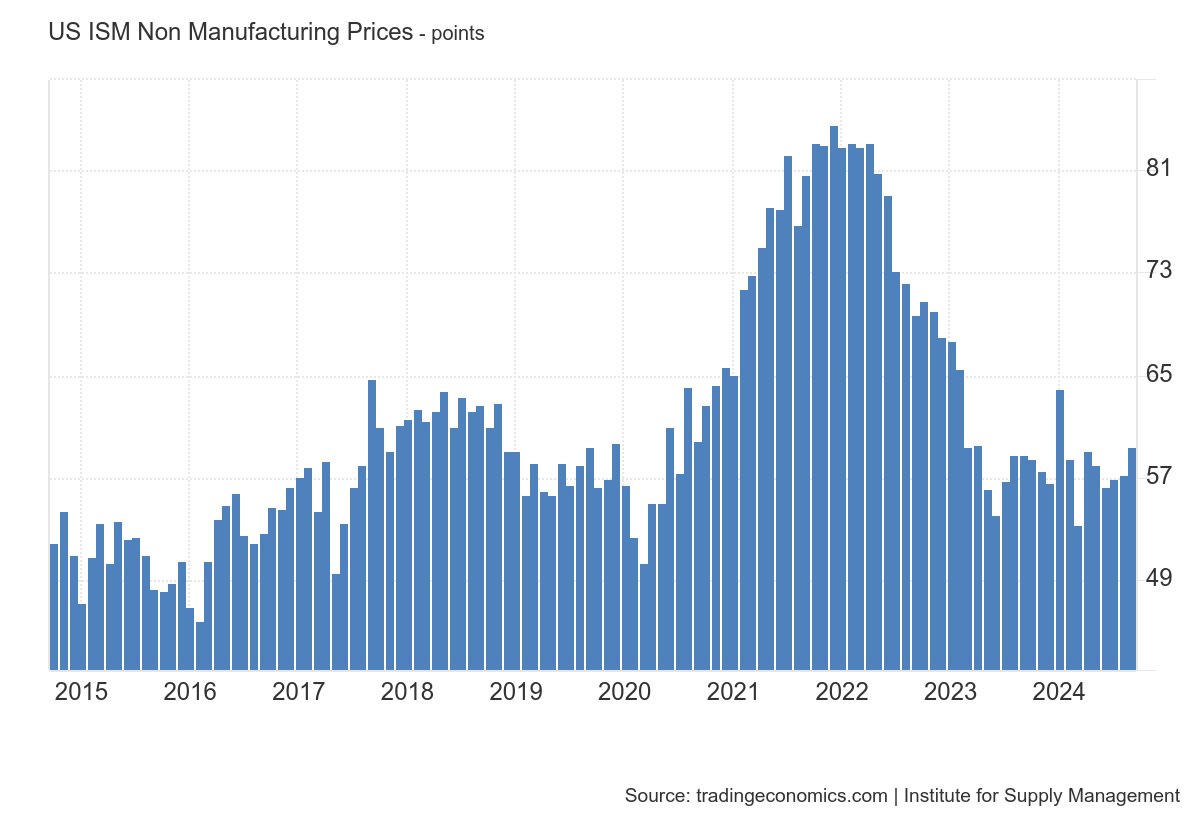

Las presiones de precios se aceleraron a su mayor nivel desde enero (59,4 vs 57,3). Esto está generando muchos comentaros alarmistas sobre una vuelta de la inflación...

Lo cierto es que la inflación de los servicios, en ningún momento a vuelto a los objetivos, sigue siendo muy elevada, especialmente en índices SuperCore.

Los bienes es lo que está en deflación y ahora está saliendo... Por eso se habla de tasas neutrales del 3%, porque la inflación no está en los objetivos y la inflación de los servicios aun es elevada

Sin embargo, si nos fijamos en el histórico de los precios pagados del ISM, no es ni mucho menos preocupante, estaría en la media.

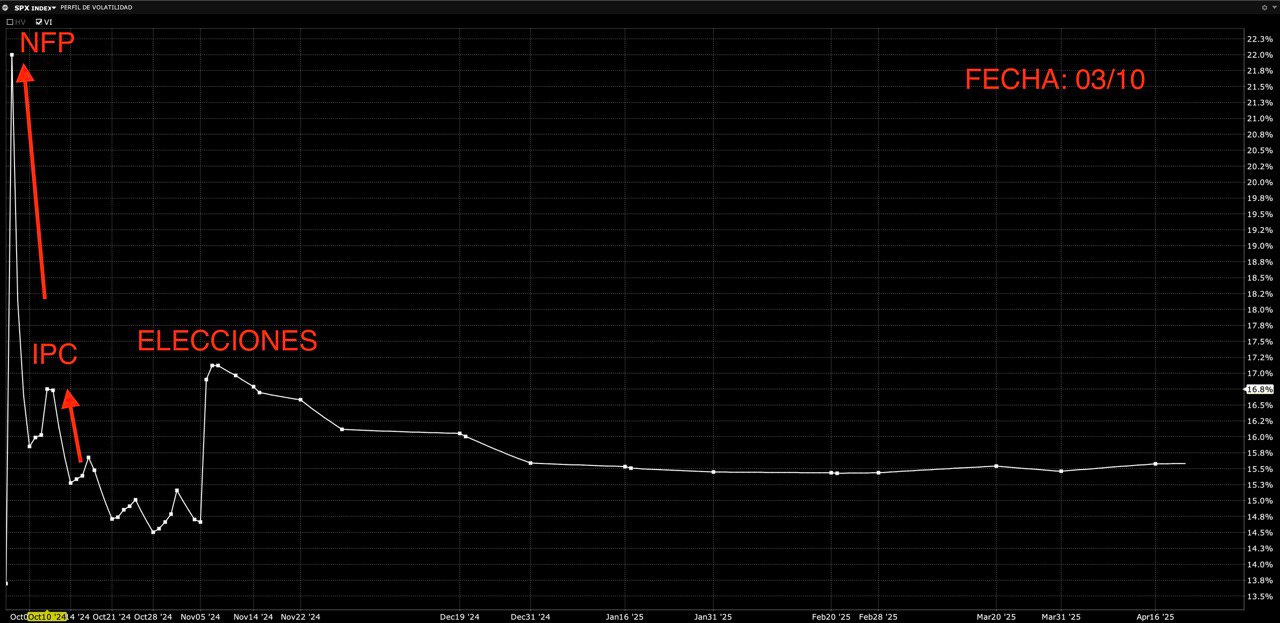

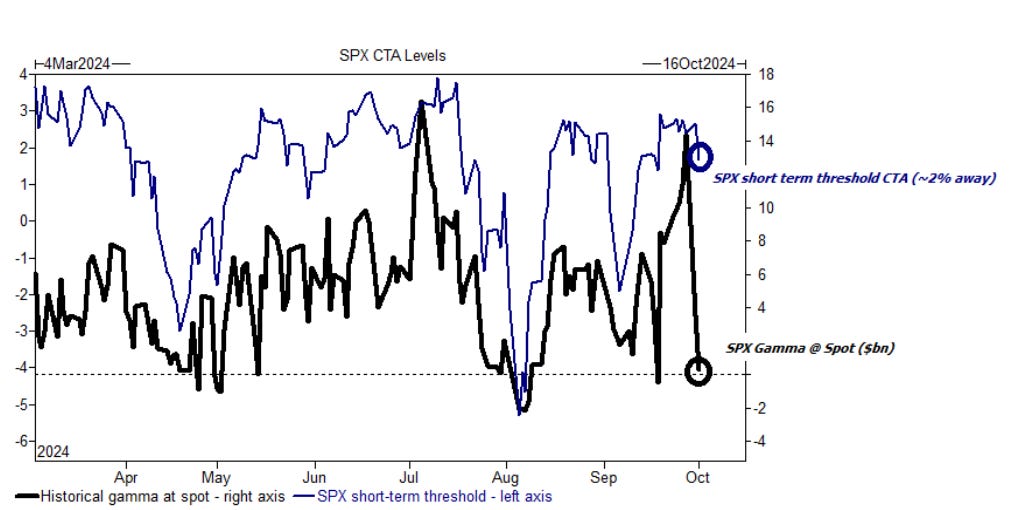

El mercado sobrereacciona a cualquier evento

El S&P500 tras los datos positivos de ISM recuperó el nivel 5700 puntos que de nuevo perdió en la apertura… Pero duró poco.

El dato que acabamos de ver de servicios fue espectacular. Sin embargo, el mercado quiere corregir, solo hay que ver como el sesgo es a la baja.

El mercado está aguantando más porque los datos están saliendo muy positivos... Pero cualquier dato o noticia negativa acelerará las liquidaciones...

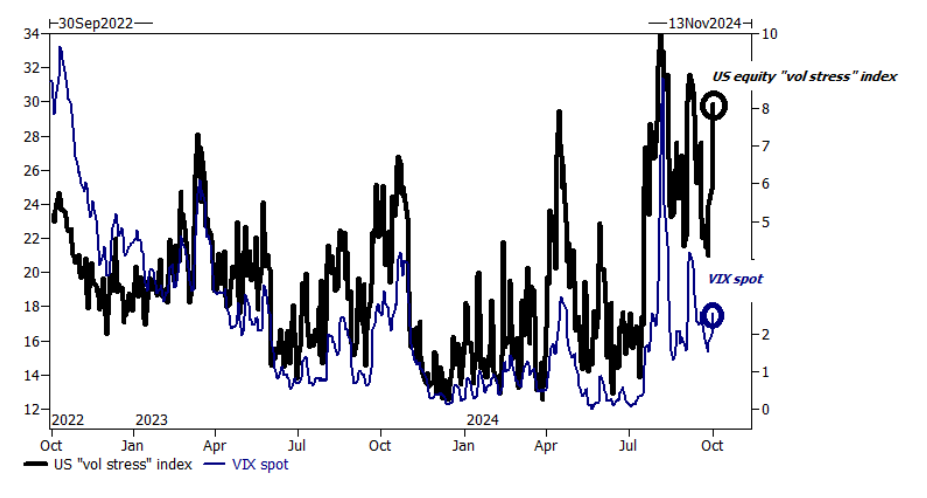

La volatilidad implicita esperada para mañana el dato de empleo es muy muy elevada…

El VIX se mantiene por encima de 20, pero parece que no está contando toda la historia... La volatilidad de las acciones es mucho más elevada que la del índice (VIX):

El mercado puede reaccionar en cualquier dirección debido a que la Gamma del S&P500 es casi negativa, lo que exagera los movimientos...

Sin embargo, dado el alto posicionamiento y el sesgo a la baja de los fondos sistemáticos, una reacción ante eventos negativos será mucho más brusca que ante eventos positivos.

En el foco geopolítico los comentarios se sucedieron, lo que mantuvo la tensión elevada:

El petróleo WTI saltó más de un 3% después de que Biden dice estar discutiendo que Israel ataque las instalaciones petrolíferas de Irán.

Biden, preguntado sobre si apoyaría que Israel ataque las instalaciones petrolíferas de Irán, responde que «lo estamos discutiendo».

El presidente de EE.UU., Biden, dice que no espera una respuesta israelí a Irán hoy.

¡Multiplica tus ahorros con Lightyear!

Los gráficos destacados de la sesión

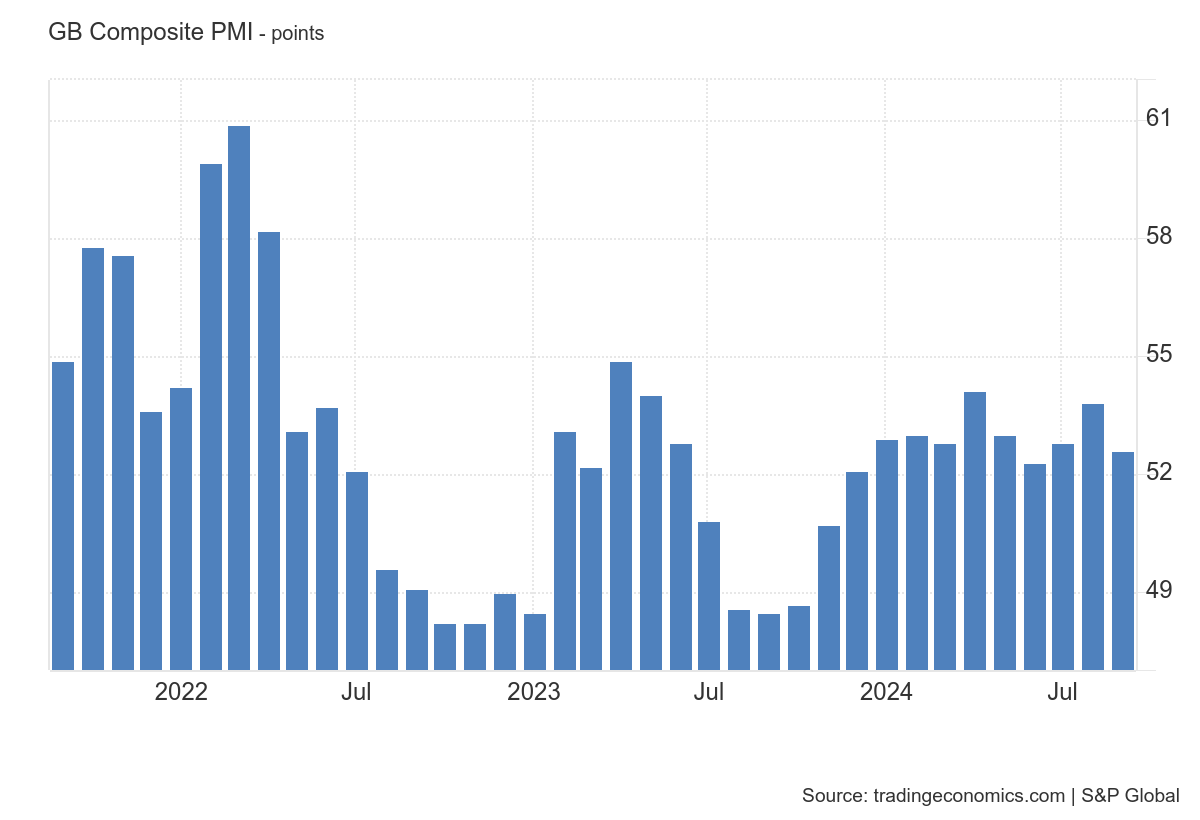

1- El Índice PMI Compuesto de S&P Global para el Reino Unido cayó a 52.6 en septiembre de 2024 desde 53.8 en agosto, revisado a la baja desde las expectativas preliminares de 52.9 y por debajo de las previsiones iniciales del mercado de 53.5. Aun así, mantuvo el impulso robusto de la actividad del sector privado del Reino Unido durante 11 meses consecutivos, subrayando la tendencia divergente entre la actividad del Reino Unido y la desaceleración en la Eurozona, con apoyo tanto del sector servicios (52.4 vs. 53.7 en agosto) como del sector manufacturero (51.5 vs. 52.5).

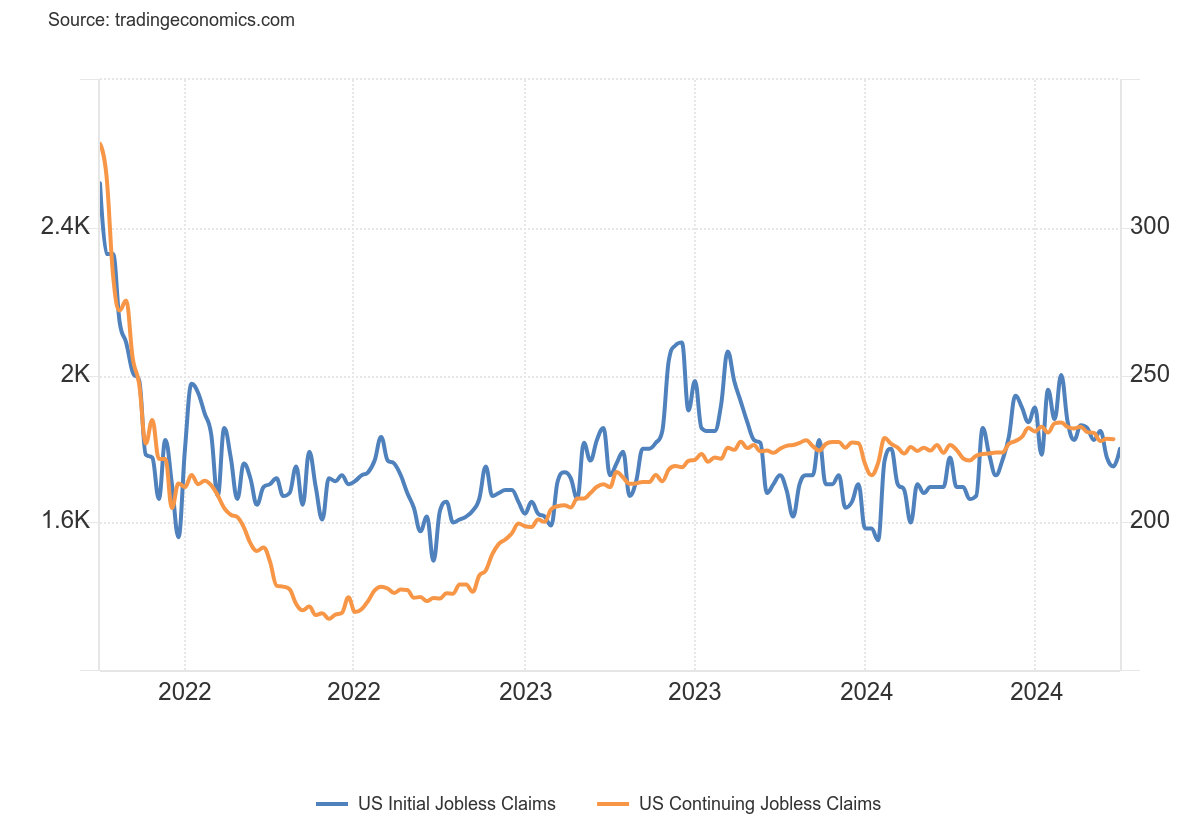

2- El número de personas que solicitaron beneficios por desempleo en EE. UU. aumentó en 6.000 con respecto a la semana anterior, alcanzando las 225.000 en el periodo que finalizó el 28 de septiembre, superando las expectativas del mercado de 220.000 y marcando un nuevo máximo de tres semanas. Mientras tanto, las solicitudes continuas cayeron en 1.000, alcanzando 1.826.000 en la semana anterior. El promedio móvil de cuatro semanas para las solicitudes iniciales, que reduce la volatilidad semana a semana, disminuyó en 750 hasta 224.250.

Para mañana…

En Estados Unidos

🌶️🌶️🌶️ Datos de empleo (viernes): Se espera unos datos de +145K nuevas nóminas y una tasa de desempleo de 4.2%, en linea con los últimos datos conocidos.

Expectativas de reacción del S&P ante la publicación principal de NFP:

200k: El S&P cae entre 0 - 50 puntos básicos.

150k – 200k: El S&P sube 100 puntos básicos.

100k – 150k: El S&P sube/baja 50 puntos básicos.

<100k: El S&P cae al menos 100 puntos básicos.

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear