Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con debilidad generalizada, pero de menos a más desde los mínimos de los futuros de ayer.

SPX -0.76%, NDX -0.84%, Dow -0.28%, Russell -1.28%. El día fue débil, pero mejoró después del acuerdo alcanzado entre México y EE.UU. para posponer los aranceles 30 días. Quizás el mercado esperaba una última noticia con respecto al acuerdo de Canadá; finalmente llegó, pero al cierre de sesión. Eso sí, generó un movimiento positivo en los derivados.

La mesa de operaciones de Goldman señala que hoy fue definitivamente una sesión más macro > micro para comenzar la semana con una reducción de liquidez (solo 3,4 millones de dólares en el tope del libro, nuevo mínimo del año hasta la fecha) y un aumento de los volúmenes de ETF, que tocaron el 35 % del volumen total de la cinta, el nivel más alto en lo que va del año. Los volúmenes del mercado van camino de la segunda sesión más activa de 2025 si se mantiene este ritmo.

Tienen razón: todo fueron los aranceles. Finalmente, con esta noticia de última hora, seguro que el USD ofrece cierto alivio y mañana se pueda observar más fortaleza en un mercado muy inestable. Energía y salud obtuvieron mejores resultados, mientras que tecnología y discrecional fueron los mayores perdedores.

Los bonos del Tesoro estuvieron muy mixtos hoy (en medio de un día agitado), con el extremo corto rezagado (2 años +6 puntos básicos, 30 años -2 puntos básicos).

El dólar cerró de más a menos, pero con este último anuncio se podrían observar mayores caídas en la próxima sesión. El oro cayó ante el gran alza del dólar, pero en cuanto repuntó, alcanzó máximos.

Bitcoin recuperó terreno tras los comentarios de Trump sobre un Fondo Soberano de Riqueza.

Los precios del petróleo subieron el domingo por la noche con los titulares sobre los aranceles, solo para borrarlos todos cuando llegó el acuerdo con México.

El foco…

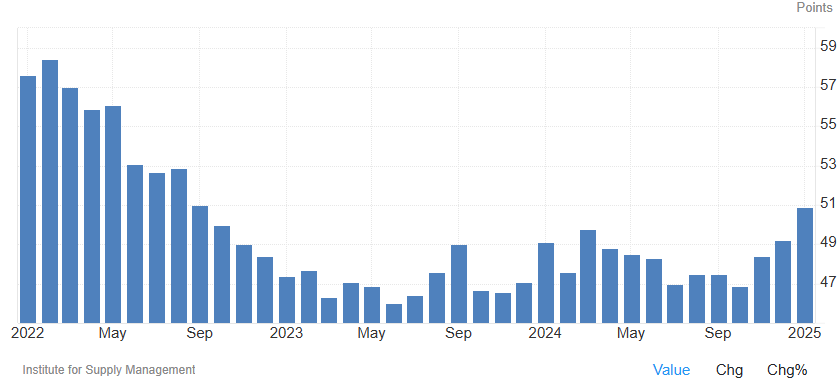

El ISM Manufacturero estadounidense muestra la primera expansión en 26 meses;

Patrocinador de hoy: BisonTrade

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Bisontrade es el broker online de Miraltabank. Su objetivo es dar un servicio de alta calidad, poniendo el foco en sus clientes. Ofrece:

Más de 8 tipos de activos y 30.000 productos

Seguridad

Tecnología avanzada

Servicio al cliente

Tarifas competitivas y transparentes

Entre las novedades del servicio, figuran la creación de un centro de formación e información que es el corazón de BisonTrade (y del que soy colaborador habitual).

Se pone el foco en crear contenidos y clases verdaderamente útiles para sus clientes y toda la comunidad de traders de España, ya que van a ser recursos gratuitos y en abierto.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.76%

🔴 Dow Jones -0.28%

🔴 Nasdaq100 -0.84%

🔴 Russell2000 -1.28%

Otros activos

🔴 WTI -1.97%

🟢 XAU/USD +0.60%

🟢 BTC/USD +4.02%

Europa

🔴 German DAX -1.40%

🔴 Stoxx 600 -0.87%

🔴 France's CAC -1.20%

🔴 Spain's Ibex -1.32%

Asia

🔴 Nikkei 225 -2.66%

🔴 Hang Seng -0.04%

🔴 Nifty 50 -0.52%

Divisas

🔴 DXY -0.06% ≈ 108.058

🔴 EUR/USD -0.12%

🔴 USD/JPY -0.30%

🟢 GBP/USD +0.46%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El día fue débil, pero mejoró después del acuerdo alcanzado entre México y EE.UU. para posponer los aranceles 30 días. Quizás el mercado esperaba una última noticia con respecto al acuerdo de Canadá; finalmente llegó, pero al cierre de sesión. Eso sí, generó un movimiento positivo en los derivados.

El cierre del S&P500, fue justo por debajo del nivel de los 6.000 puntos:

La mesa de operaciones de Goldman señala que hoy fue definitivamente una sesión más macro > micro para comenzar la semana con una reducción de liquidez (solo 3,4 millones de dólares en el tope del libro, nuevo mínimo del año hasta la fecha) y un aumento de los volúmenes de ETF, que tocaron el 35 % del volumen total de la cinta, el nivel más alto en lo que va del año. Los volúmenes del mercado van camino de la segunda sesión más activa de 2025 si se mantiene este ritmo.

Tienen razón: todo fueron los aranceles. Finalmente, con esta noticia de última hora, seguro que el USD ofrece cierto alivio y mañana se pueda observar más fortaleza en un mercado muy inestable. Energía y salud obtuvieron mejores resultados, mientras que tecnología y discrecional fueron los mayores perdedores.

ZeroHedge

Renta fija

Los bonos del Tesoro estuvieron muy mixtos hoy (en medio de un día agitado), con el extremo corto rezagado (2 años +6 puntos básicos, 30 años -2 puntos básicos).

ZeroHedge

Divisas y materias primas

El dólar cerró de más a menos, pero con este último anuncio se podrían observar mayores caídas en la próxima sesión.

El oro cayó ante el gran alza del dólar, pero en cuanto repuntó, alcanzó máximos.

Bitcoin recuperó terreno tras los comentarios de Trump sobre un Fondo Soberano de Riqueza.

Los precios del petróleo subieron el domingo por la noche con los titulares sobre los aranceles, solo para borrarlos todos cuando llegó el acuerdo con México.

Comentarios de acciones

Por sectores

Finviz

Nombres expuestos a aranceles:

Automotrices: Ford (F), General Motors (GM), Tesla (TSLA).

Ropa: Nike (NKE), Lululemon (LULU), PDD Holdings (PDD).

Acero: Nucor (NUE), Steel Dynamics (STLD).

Ferrocarriles: Canadian Pacific Kansas City (CP), Canadian National Railway Company (CNI).

Productores de transporte: FedEx (FDX).

Nuclear: GE Vernova (GEV), Constellation Energy (CEG).

Solar: Invesco Solar ETF (TAN).

Específicos de acciones:

Softbank (SFTBY), OpenAI: Establecerán una empresa conjunta en Japón para ofrecer servicios de IA a clientes corporativos.

Apple (AAPL): Canceló el proyecto para desarrollar gafas de AR que se conectarían a Mac.

United Airlines (UAL): Negó los rumores de fusión o conversaciones de adquisición con otra aerolínea.

Triumph Group (TGI): Será adquirida por afiliados de Warburg Pincus y Berkshire Partners en una transacción totalmente en efectivo valorada en ~3.000 millones de dólares.

Archer-Daniels-Midland (ADM): Pronto comenzará a despedir empleados como parte de sus esfuerzos para reducir costos, afectada por los bajos precios de los cultivos.

IDEXX Laboratories (IDXX): Superó expectativas de EPS e ingresos.

Tyson Foods (TSN): Superó expectativas tanto en ingresos como en beneficios.

Baxter International (BAX): Anunció la jubilación de su CEO.

Cleveland-Cliffs (CLF): Presentó cifras preliminares débiles para el cuarto trimestre.

Northrop Grumman (NOC): Ascendido a 'Peer Perform' desde 'Underperform' en Wolfe Research tras su informe del cuarto trimestre, que fue "bastante sólido" con una perspectiva de flujo de caja libre intacta y menor riesgo a la baja.

Comcast (CMCSA): Degradada en Scotiabank a 'Sector Perform' desde 'Outperform' debido a la continua pérdida de clientes de banda ancha.

Tesla (TSLA): Entregará baterías de almacenamiento a una de las mayores plantas de almacenamiento de energía de Japón, planificada por Orix, según Nikkei.

En la sesión europea…

Resumen de sesión

Las acciones europeas registraron el lunes su mayor caída en más de un mes, con el sector automotriz liderando las pérdidas, mientras los inversores asimilaban el riesgo de que los nuevos aranceles de Trump puedan derivar en una guerra comercial más amplia.

El índice paneuropeo STOXX 600 cayó 0,9%, alejándose de su récord del viernes, con el DAX alemán liderando las caídas.

Durante el fin de semana, Trump anunció aranceles del 25% para Canadá y México, junto con un 10% para China. Sin embargo, tras negociaciones preliminares, el presidente de EE.UU. pausó los nuevos aranceles a México y Canadá por un mes.

Presupuesto francés 2025: Fue aprobado por el primer ministro François Bayrou mediante un mecanismo constitucional especial. El CAC 40 (.FCHI) bajó 1,2%.

Sectores más afectados

Automotrices (SXAP): Cayeron un 2,4%, con Porsche, BMW (BMWG.DE), Mercedes-Benz (MBGn.DE) y Stellantis (STLAM.MI) en rojo. Analistas advierten que los aranceles a México podrían afectar más a los fabricantes europeos que los aranceles directos a productos de la UE.

Lujo y China: Empresas expuestas a China sufrieron caídas tras los anuncios de aranceles. LVMH (LVMH.PA) cayó 1,9%, mientras que Kering (PRTP.PA) perdió 3,8%.

Materias primas básicas (SXPP): Cayeron 1%, ya que los precios de los metales bajaron tras el anuncio del arancel del 10% a China, el mayor consumidor de metales.

Bebidas espirituosas: Heineken (HEIN.AS), Pernod Ricard SA (PERP.PA) y Diageo (DGE.L) bajaron entre 1,3% y 2,2%.

Algunos comentarios de acciones

Julius Baer (BAER.S): Se desplomó 12,7%, su mayor caída en una década, tras anunciar un recorte del 5% en su plantilla, lo que generó preocupaciones sobre su futuro.

LightOn (ALTAI.PA): Cayó 5,4%, después de que la startup francesa de IA generativa no alcanzara su objetivo de ingresos para 2024, debido a retrasos en contratos.

En la sesión asíatica…

Las bolsas asiáticas cayeron en bloque, con el índice MSCI Asia Pacific desplomándose hasta un 2,8%, su mayor caída desde el 5 de agosto. Algunos mercados registraron movimientos extremos tras las vacaciones del Año Nuevo Lunar, con el índice Taiex de Taiwán cayendo brevemente más de 4%.

Las acciones chinas en Hong Kong recortaron parte de sus pérdidas iniciales, mientras que en el continente el mercado sigue cerrado.

Trump impuso un arancel general del 10% a China, además de tarifas del 25% a Canadá y México. El anuncio del fin de semana frustró las esperanzas de negociaciones entre EE.UU. y las principales economías.

Además de la preocupación por el impacto de los aranceles en el crecimiento económico global y regional, los operadores temen que estas medidas impulsen la inflación en EE.UU. y limiten el margen de maniobra de la Reserva Federal para flexibilizar su política monetaria.

"La debilidad en Asia podría estar más relacionada con la preocupación de que los aranceles de EE.UU. provoquen un nuevo repunte de la inflación, lo que impediría a la Fed recortar tasas, y eso también fortalecería al dólar frente a las divisas asiáticas", señaló Xin-Yao Ng, director de inversiones en abrdn Plc en Singapur.

Eventos relevantes de la jornada

Aranceles Trump

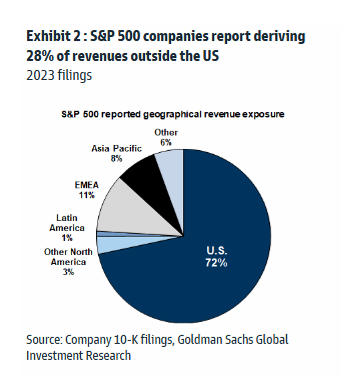

Los aranceles elevados representan un riesgo a la baja para las ganancias del S&P 500 y su rentabilidad. Si las empresas absorben el aumento de costes, sus márgenes de beneficio se reducirán, mientras que si trasladan los costes a los clientes, las ventas podrían caer. Algunas compañías podrían presionar a sus proveedores para compartir el impacto con precios más bajos.

Se estima que cada 5pp de aumento en los aranceles de EE.UU. reduciría el BPA del S&P 500 entre 1-2%, por lo que los nuevos aranceles podrían recortar las previsiones en 2-3%, sin contar efectos adicionales de condiciones financieras más estrictas o incertidumbre política.

Aunque el panorama es incierto, los economistas creen que hay una probabilidad sustancial de que los aranceles a Canadá y México sean temporales.

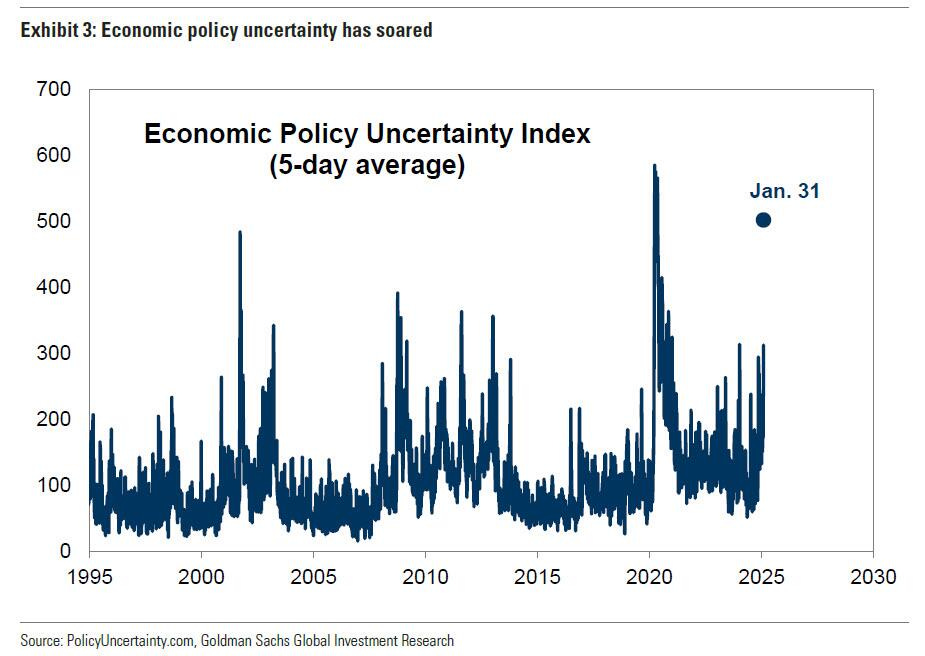

Además del riesgo de que las ganancias se vean afectadas, la creciente incertidumbre política también afectará los múltiplos de valoración de las acciones. El índice de incertidumbre de la política económica de Estados Unidos subió el viernes a 502, una lectura percentil superior en relación con los últimos 40 años.

La relación histórica entre la incertidumbre política y la prima de riesgo de las acciones del S&P 500 sugiere que el reciente aumento de la incertidumbre debería reducir el múltiplo P/E a 12 meses en aproximadamente un 3%, manteniendo todo lo demás constante.

Más comentarios sobre los aranceles:

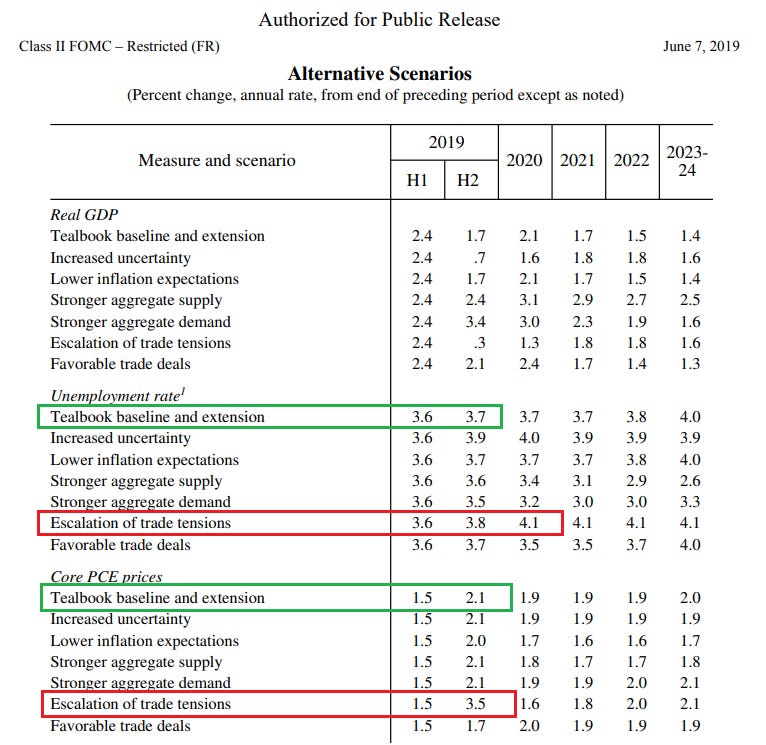

En 2019, la postura comercial agresiva de Trump generó temores sobre crecimiento y confianza, lo que llevó a la Fed a recortar tipos, en un contexto de inflación baja que no subía pese al pleno empleo.

En 2025, tras un periodo de alta inflación, la incertidumbre comercial podría hacer que la Fed mantenga los tipos sin cambios, ya que sigue indecisa sobre su política debido a la incertidumbre en la inflación.

Los modelos de la Fed en 2019 mostraban que una guerra comercial podría aumentar el PCE subyacente en 200 pbs y el desempleo en 50 pbs, lo que sugiere un impacto inflacionario en el contexto actual.

Sin embargo… Los aranceles no parecen estar diseñados para generar ingresos, por lo que no es una "guerra comercial" típica.

Esto sugiere que podrían retrasarse, revertirse o suavizarse rápidamente, como ocurrió hoy con México.

A diferencia de 2018, cuando los aranceles tenían un objetivo comercial claro y llevaron al S&P 500 a un mercado bajista (-20%) mientras el DXY se disparaba, esta vez las justificaciones son la inmigración y el fentanilo.

Trump ha condicionado la eliminación de los aranceles a mejoras en estos temas, pero sin establecer objetivos específicos.

Según Kevin Hassett (NEC), hay "conversaciones positivas con México y Canadá", y no cree que los aranceles duren mucho.

Howard Lutnick, nominado a Secretario de Comercio, explicó que los aranceles buscan presionar a México y Canadá para que actúen sobre inmigración y fentanilo, afirmando que si cumplen, los aranceles no se aplicarán.

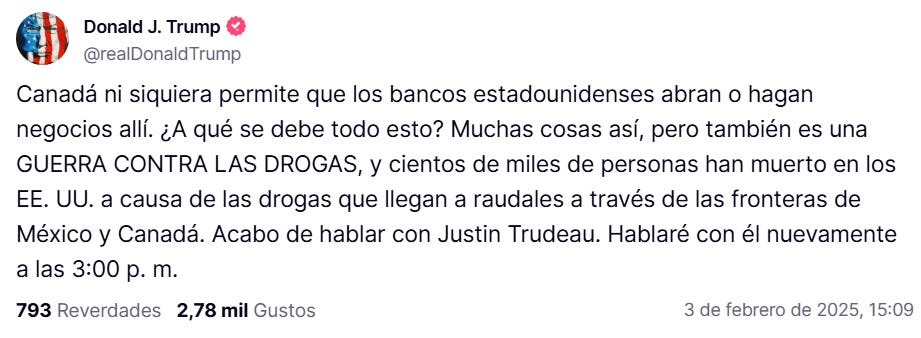

Canadá

Trump dice que acaba de hablar con el canadiense Justin Trudeau y que volverá a hacerlo a las 15:00 horas ET.

"El sector automotriz va a cerrar dentro de una semana"

Los aranceles del 25%, que entran en vigor a las 12:01 am del martes, significarán que "absolutamente nadie en nuestro negocio será rentable ni de lejos", sugiere el presidente de la Asociación de Fabricantes de Piezas Automotrices de Canadá.

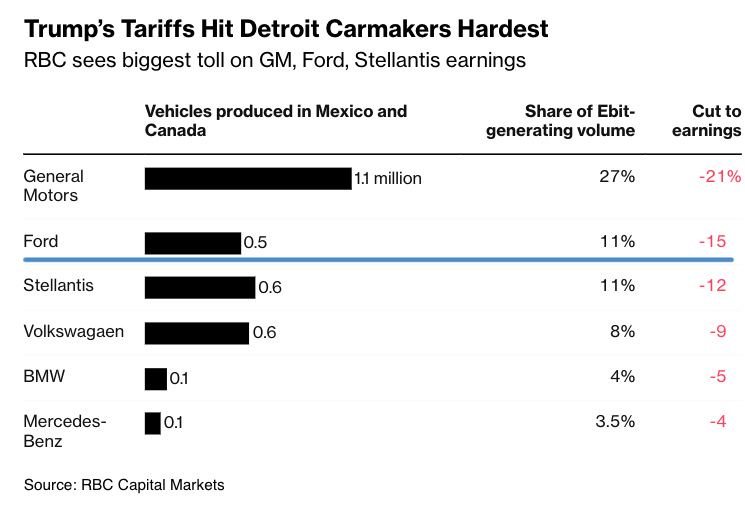

Un informe de AlixPartners muestra que el impacto de los aranceles afectará a aproximadamente una cuarta parte de los 16 millones de vehículos vendidos en todo el país , junto con las piezas y componentes que los componen. La firma dijo que el mercado de importación de Estados Unidos, valorado en 225.000 millones de dólares, experimentaría un aumento de 60.000 millones de dólares en los costos , cargas que en última instancia se trasladarían a los consumidores.

Bloomberg citó datos de RBC que mostraron que General Motors, Ford y Stellantis sufrirían el mayor impacto en sus ganancias si se prolongaran los aranceles.

Las acciones de General Motors, Ford y Stellantis llegaron a caer un 7,3%, un 4,5% y un 5%, respectivamente.

México

Mexico informa que desplegará 10.000 guardias nacionales en la frontera para evitar el tráfico de drogas a EEUU.

Según informa su PM, se ha propuesto una pausa de un mes a Trump.

El mercado reaccionó de forma positiva, aunque hubo algo de incertidumbre hasta que Trump confirmó:

"Acordamos suspender de inmediato los aranceles anticipados por un periodo de un mes, durante el cual sostendremos negociaciones encabezadas por el Secretario de Estado Marco Rubio, el Secretario del Tesoro Scott Bessent y el Secretario de Comercio Howard Lutnick, así como por representantes de alto nivel de México".

Unión Europea

Donald Trump considera golpear a la UE con aranceles del 10% sobre los bienes importados: Telegraph

Inflación Europa

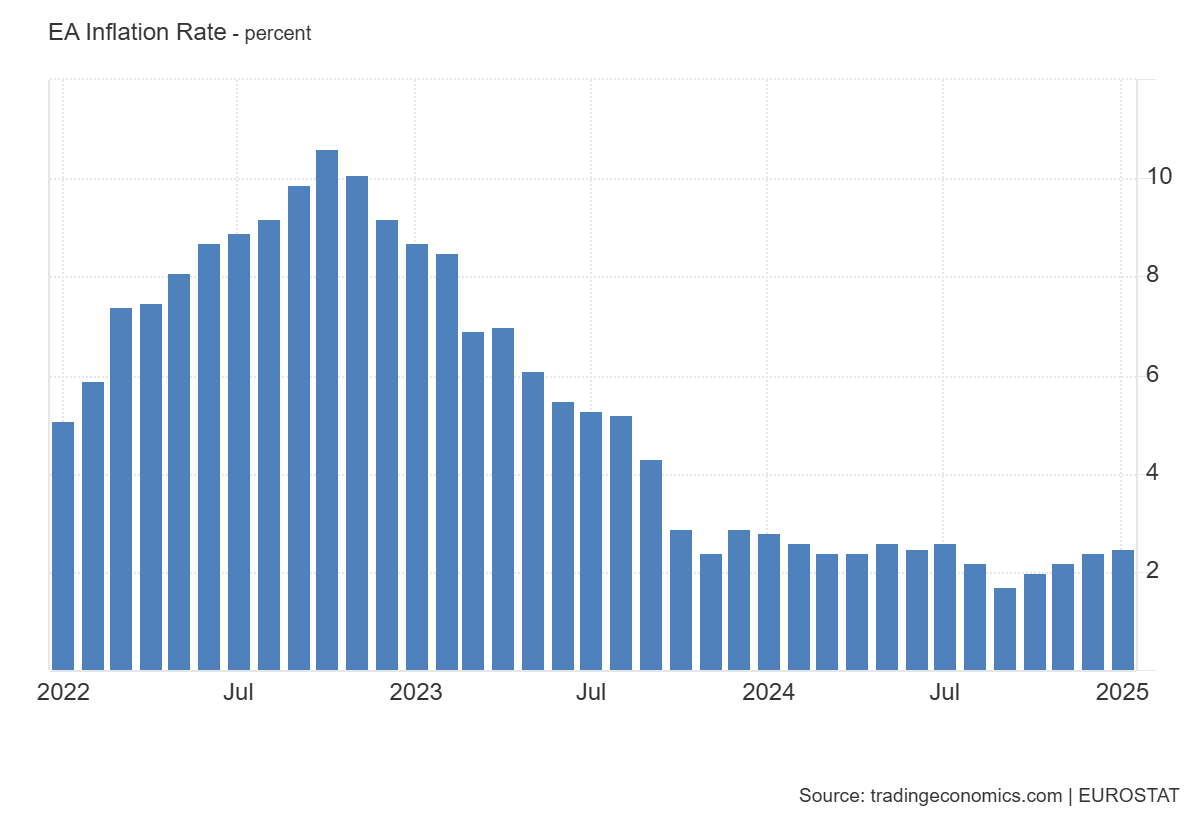

La tasa de inflación anual en la zona euro subió al 2,5% en enero de 2025 desde el 2,4% en diciembre, ligeramente por encima de las expectativas del mercado del 2,4%, según una estimación preliminar.

Fue la tasa de inflación más alta desde julio de 2024, impulsada principalmente por una fuerte aceleración en los costos de la energía (1,8% vs. 0,1% en diciembre).

Mientras tanto, la inflación de los bienes industriales no energéticos se mantuvo estable en el 0,5%, mientras que el ritmo de aumento de precios se desaceleró tanto en los servicios (3,9% vs. 4,0%) como en los alimentos, el alcohol y el tabaco (2,3% vs. 2,6%).

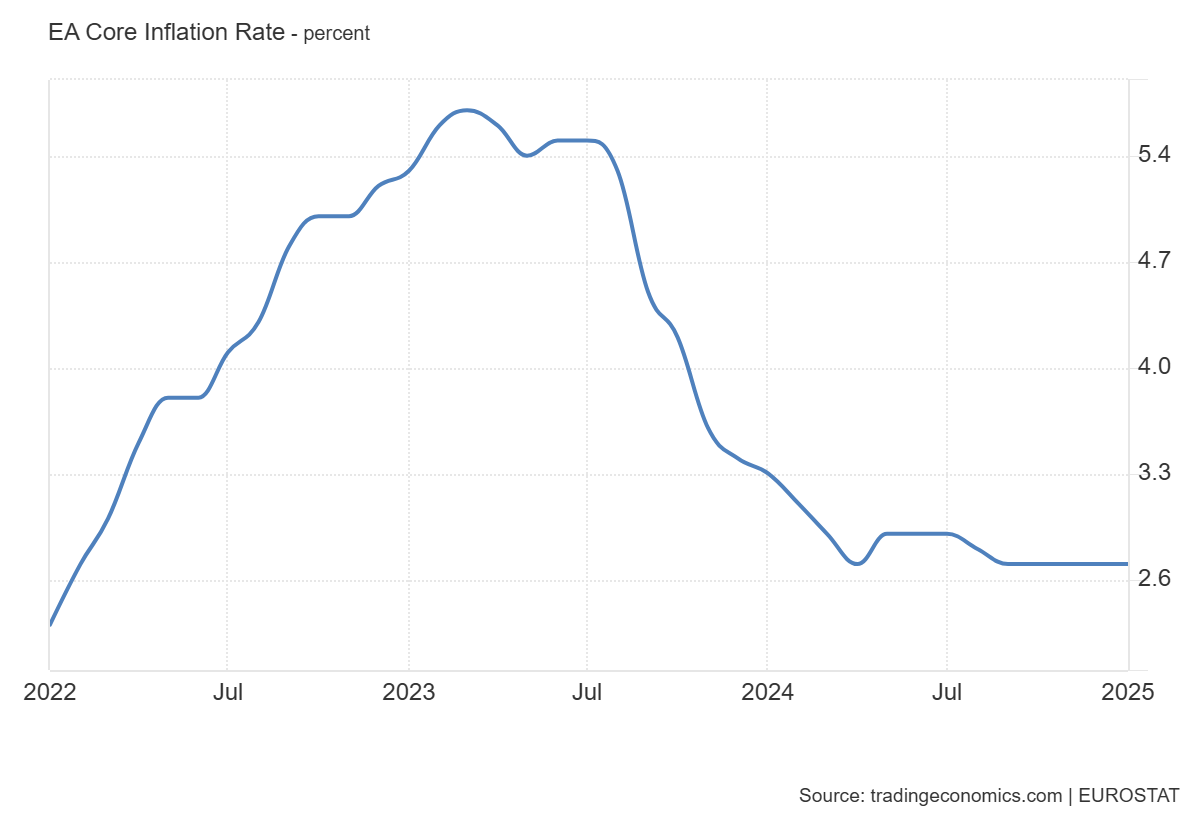

La tasa de inflación subyacente, que excluye los precios volátiles de los alimentos y la energía, se mantuvo sin cambios en el 2,7% por quinto mes consecutivo, ligeramente por encima de las previsiones del mercado del 2,6%, pero aún en su nivel más bajo desde principios de 2022.

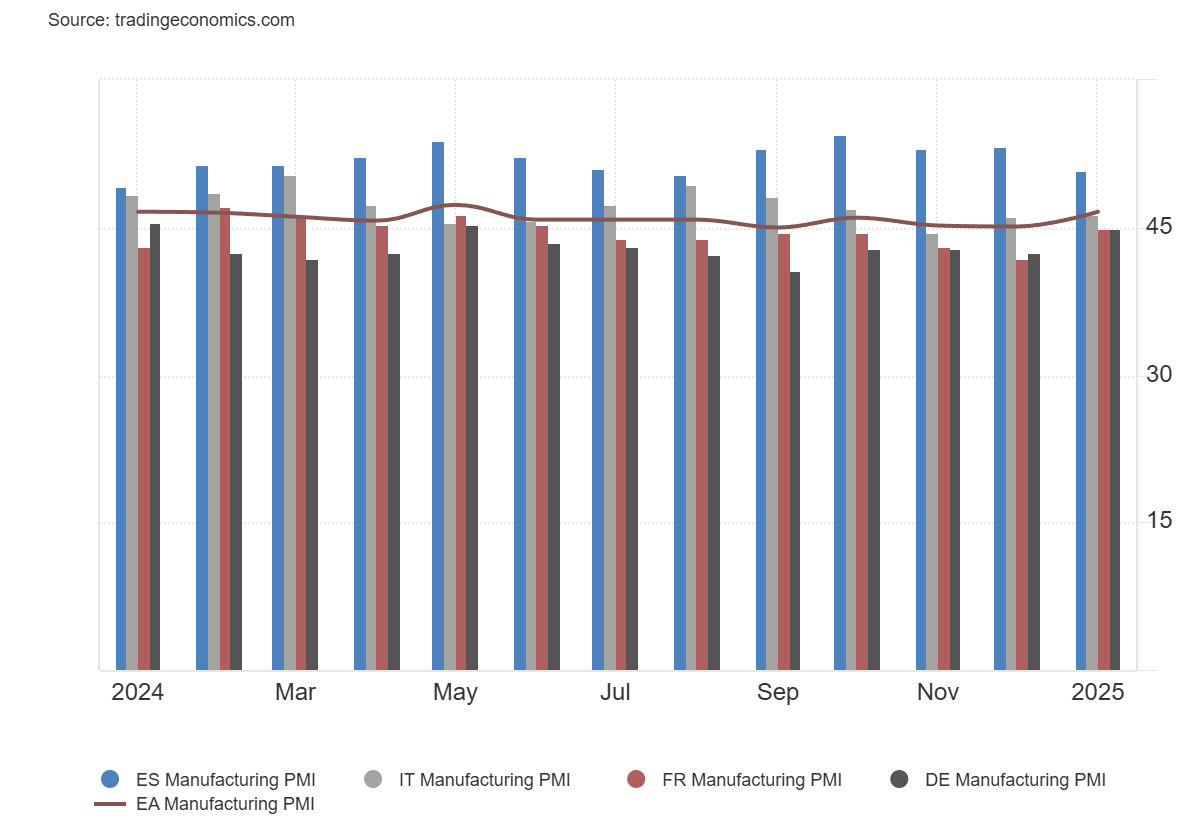

Los PMI manufactureros de la Eurozona muestran una mejora decente, con las condiciones manufactureras mostrando un repunte, especialmente en Francia y Alemania.

Dicho esto, siguen estando claramente en territorio de recesión, así que aún no consideraría esto como el punto de inflexión en la recuperación.

Los aranceles de Trump serán un factor clave a tener en cuenta en los próximos meses y podrían sofocar cualquier intento de recuperación del sentimiento.

PMI manufacturero de la Eurozona enero: 46,6 (est 46,1; prev 46,1)

PMI manufacturero de Alemania enero: 45,0 (est 45,3; prev 45,3)

PMI manufacturero de Francia enero: 45,0 (est 45,3; prev 45,3)

PMI manufacturero de Italia enero: 46,3 (est 46,9; prev 46,2)

PMI manufacturero de España enero: 50,9 (est 53,5; prev 53,3)

Algunos apuntes extra:

Los precios más altos de los insumos representan un desafío para el sector manufacturero, dado su débil posición económica en los últimos dos años.

Estos mayores costos, en parte debido al aumento de casi un 7% en los precios promedio del petróleo en enero, también podrían representar un problema para el BCE, ya que la desaceleración anterior de la inflación general se debió en gran medida a la caída de los precios de la energía.

A pesar de todas las amenazas de aranceles de Trump, debemos recordar que para la mayoría de los países de la eurozona, el 90% o más de sus exportaciones van a países distintos de EE.UU.

ISM estadounidense

El PMI Manufacturero del ISM en EE.UU. subió a 50,9 en enero de 2025, desde un 49,2 revisado a la baja en diciembre de 2024, superando las previsiones de 49,8.

La lectura señala la primera expansión del sector manufacturero tras 26 meses consecutivos de contracción.

Cómo siempre suelo decir... Un dato no hace la tendencia, pero lo cierto es que desde las elecciones la recuperación es notable.

Los nuevos pedidos aumentaron a un ritmo más rápido (55,1 vs 52,1).

La producción registró un repunte (52,5 vs 49,9).

El empleo también mejoró (50,3 vs 45,4).

Las entregas de proveedores fueron ligeramente más lentas (50,9 vs 50,1).

Los inventarios cayeron aún más (45,9 vs 48,4).

Las presiones sobre los precios se intensificaron (54,9 vs 52,5).

"El Índice de Precios indicó un aumento de precios por cuarto mes consecutivo, probablemente reflejando los acuerdos y la implementación de precios por parte de los compradores para 2025. Los materiales industriales (acero, aluminio y cobre), elementos alimentarios y el gas natural registraron incrementos, mientras que las resinas plásticas y el diésel mostraron descensos en precio", dijeron desde el ISM.

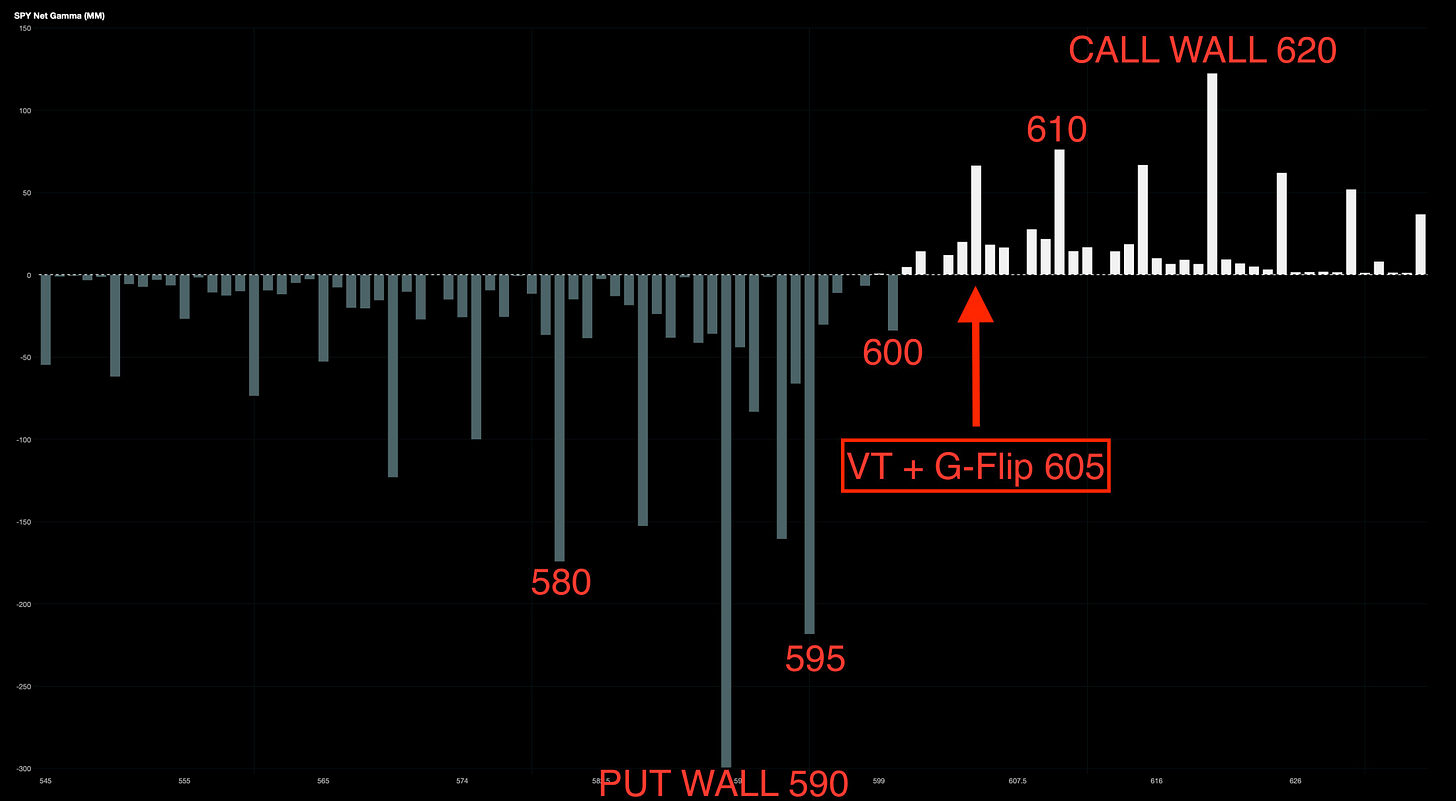

Situación de mercado

Los traders de opciones a corto plazo destacan 5950 del SPX como un soporte clave (Put Wall 0DTE). SPY ha roto su VT en 605 , lo que podría intensificar la presión bajista.

Mientras tanto, QQQ se mantiene justo sobre su Put Wall en 510, actuando como un nivel clave.

El mercado permanece en un entorno de gamma negativa, lo que podría amplificar los movimientos a la baja y aumentar la volatilidad.

J.J Montoya

Las posiciones largas en el dólar están en niveles extremadamente altos, dentro del percentil 96 de todos los tiempos, sin señales de reducción.

Históricamente, este tipo de posicionamiento suele llevar a un techo o una pérdida de impulso, con la excepción de 2014/2015, cuando se mantuvo por un período prolongado.

La noticia de los aranceles sacudió los mercados y, si las medidas se implementan, podría representar el mayor cambio en la política comercial global en décadas, manteniendo el posicionamiento extremo por más tiempo.

Sin embargo, si las posiciones largas comienzan a deshacerse, el DXY podría caer de forma violenta.

TomasOnMarket

Visita BisonTrade, el patrocinador del informe de hoy:

Los gráficos destacados de la sesión

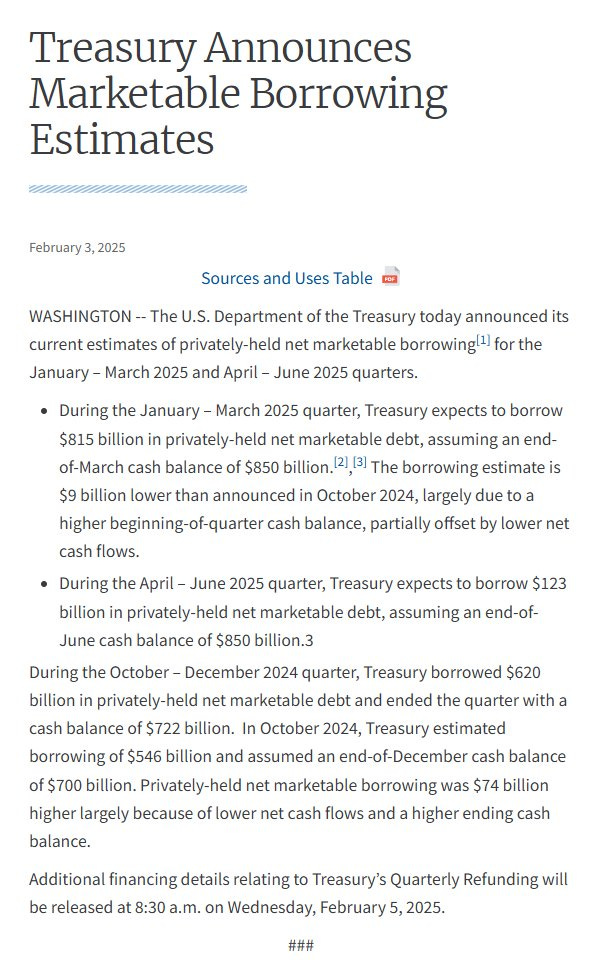

1- El Gobierno de EE.UU. prevé un endeudamiento de 815.000 millones de dólares en el primer trimestre de 2025, muy en línea con la previsión de 823.000 millones.

Puede que el miércoles cuando se ofrezcan más detalles, haya cierto movimientos... Pero esto debería de mover poco el mercado.

Para mañana…

Estados Unidos

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.8M, inferio a los más de 8M del mes pasado.

Earnings

Gracias por leer

Diego

Pd: Revisa BisonTrade, el broker online que te permitirá invertir de forma segura.