En el informe completo de hoy…

En el video completo de hoy…

Eventos relevantes de la jornada

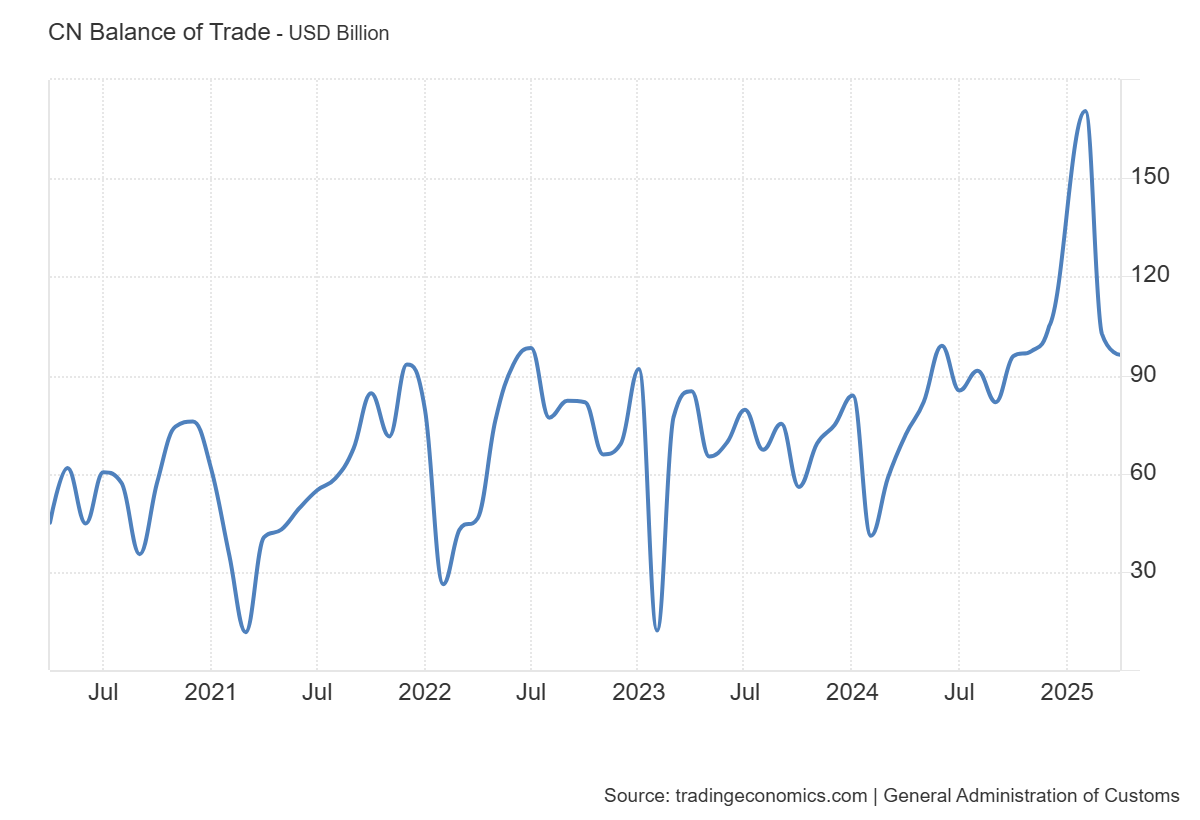

Balanza comercial de China

El superávit comercial de China se disparó hasta los 96.180 millones de dólares en abril de 2025, frente a los 72.040 millones del mismo período del año anterior, y superó las expectativas del mercado, que apuntaban a 89.000 millones.

El fuerte aumento se debió en gran parte a un crecimiento interanual del 8,1% en las exportaciones, muy por encima del pronóstico del mercado del 1,9%, aunque se moderó respecto al repunte del 12,4% registrado en marzo.

Mientras tanto, las importaciones cayeron un 0,2%, una contracción menor a la esperada por el mercado, que era del 5,9%, tras una caída del 4,3% en marzo.

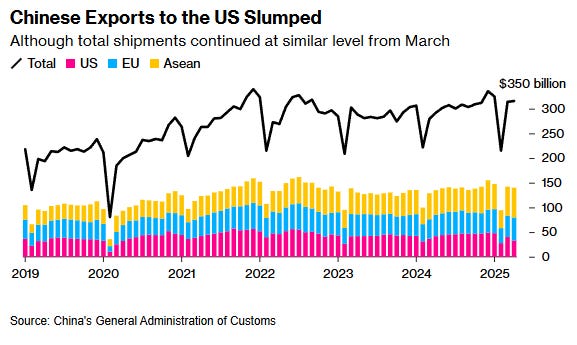

El superávit comercial con Estados Unidos se redujo a 20.460 millones de dólares en abril, desde los 27.580 millones de marzo, ya que las exportaciones se desplomaron un 21% interanual, mientras que las importaciones disminuyeron un 13,8%.

En los primeros cuatro meses del año, el país registró un superávit de 368.800 millones de dólares.

Durante ese período, el superávit comercial con Estados Unidos alcanzó los 97.070 millones de dólares, con exportaciones e importaciones que se contrajeron un 2,5% y un 4,7%, respectivamente.

Las empresas chinas pudieron aumentar sus ventas en otros mercados para compensar la caída en Estados Unidos:

Los envíos a la India y a los 10 países del Sudeste Asiático que integran la ASEAN aumentaron más del 20%, mientras que las exportaciones a la Unión Europea aumentaron un 8%.

Previo a la reunión con China

Ayer el presidente de EE.UU., Trump, dijo que los aranceles a China no pueden subir más del 145% y sabe que va a bajar.

Bloomberg informa que el objetivo de la administración Trump es reducir los aranceles por debajo del 60% como primer paso, y creen que China podría estar preparada para igualarlo. Añadieron que, tras dos días de conversaciones programadas, los avances podrían permitir que esos recortes se implementen la próxima semana.

Pese a ello, las "personas familiarizadas con el asunto" que cita Bloomberg asegura que es probable que las conversaciones sean exploratorias y se centren más en expresar quejas que en buscar soluciones a la larga lista de problemas que ambas partes tienen.

TRUMP: "¡Un arancel del 80% a China parece correcto! Depende de Scott B" "Los mercados cerrados ya no funcionan" "China debería abrir su mercado a EE.UU."

Algo que a China no parece haberles gustado: "China se opone firmemente al uso abusivo de aranceles recíprocos por parte de EE. UU.”

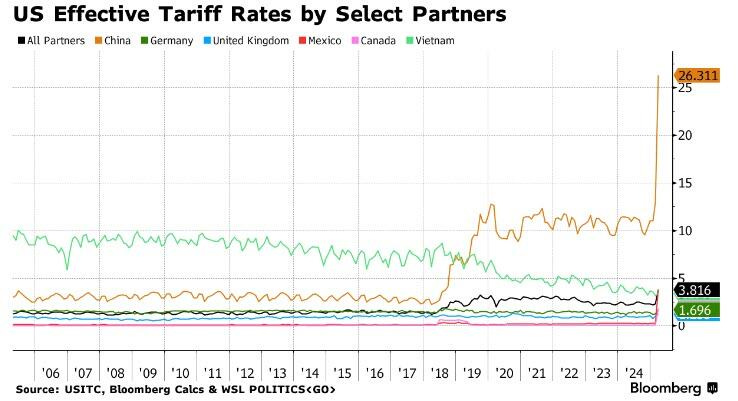

Es interesante esto del inicio de las negocaciones y hay que seguirlo… Pero incluso en el improbable caso de que se reduzcan significativamente los aranceles a China tras estas discusiones, siguen existiendo grandes obstáculos para el comercio y el crecimiento global.

China, como el mayor exportador hacia EE. UU., ha sido el principal afectado en la guerra comercial. Según cálculos de Bloomberg, los aranceles efectivos sobre China están en un 26%, mucho más altos que los de otros países.

Pero incluso si los aranceles a China se redujeran notablemente (lo cual es improbable, ya que el 80% parece más bien una oferta inicial), la tasa base de aranceles del 10% para otros países se mantiene.

Eso hace que el arancel efectivo total en EE. UU. siga siendo más alto que en cualquier momento desde los años 30.

Dice el principal analista macro de Bloomberg

Los inversores deberían temer más la caída de las acciones, como también señala Tatiana Darie, que soñar con nuevos máximos en el entorno actual.

Aunque los sectores bursátiles muestran más asimetría.

Los semiconductores, las small caps (empresas de baja capitalización) y las acciones de retail están mucho más por debajo de sus máximos recientes que el S&P 500 y podrían rebotar más si se percibe algún progreso tras las conversaciones.

Los aranceles suelen afectar más a las empresas con cadenas de suministro globales o aquellas que dependen en gran medida de importaciones y exportaciones. Sin embargo, hay sectores menos expuestos al impacto de tensiones comerciales, como el financiero, la salud, el software o los servicios públicos. Estas industrias, al operar principalmente en mercados locales o con productos no físicos, tienden a estar más protegidas ante subidas arancelarias.

Estos son algunos valores destacados:

$ESQ | Esquire Financial

Holding bancario que opera a través de Esquire Bank, ofreciendo servicios comerciales y minoristas principalmente a pequeñas empresas y firmas legales en EE. UU. Presenta un crecimiento de ingresos del 14,7% y una salud financiera sólida.$HCA | HCA Healthcare

Dueña y gestora de hospitales y centros médicos en EE. UU., tiene una posición dominante en el sector sanitario. Se espera que sus ingresos crezcan un 5,6% en 2025.$DOCU | DocuSign

Provee servicios de firma electrónica y gestión de acuerdos digitales. Este tipo de soluciones digitales tienen una exposición mínima a aranceles.$VST | Vistra Corp

Empresa integrada de generación y venta de electricidad en EE. UU. Destaca por su fuerte generación de flujo de caja libre y su presencia en mercados energéticos de alta demanda.

También dentro del sector de servicios de comunicación hay opciones interesantes como $NFLX (Netflix) y $SPOT (Spotify). Esta última, por ejemplo, presenta menor riesgo ante los nuevos aranceles a películas extranjeras anunciados por Trump, ya que el audio por ahora no se ve afectado.

Situación de mercado

Trump está presionando a los legisladores para que aumenten las tasas impositivas para algunos de los estadounidenses más ricos como una forma de compensar otros recortes en su emblemático paquete económico.

La propuesta del presidente exige la creación de un nuevo tramo impositivo del 39,6% para las personas que ganen al menos 2,5 millones de dólares o para las parejas que ganen 5 millones de dólares, según personas familiarizadas con el debate.

Mientras tanto, Trump sigue con su cruzada personal con la Fed:

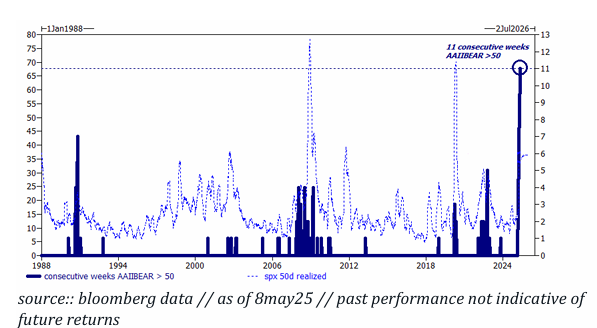

La encuesta de la AAII se publica cada semana desde 1987. En ella los inversores se clasifican como alcistas, bajistas o neutrales. En toda la historia de esta encuesta, los inversores nunca habían sido tan consistentemente bajistas…

Durante 11 semanas seguidas, más del 50% de los encuestados ha sido negativo con el mercado. El récord anterior fue en 1990, con 7 semanas seguidas. En 2008, el máximo fue de 4 semanas. En 2022, el máximo fue de 5 semanas.

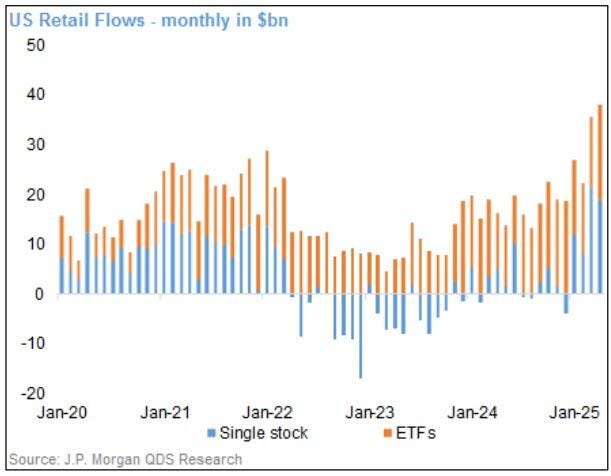

Desde Goldman se preguntan “Si todos están tan bajistas, ¿quién está comprando?” Y lo cierto es que en sus propios datos de Mesas de Trading se observa un gran flujo minorista...

Incluso coincide con datos trakeados de BofA y JPM, que muestran como el mes de abril fue el mayor flujo de compra minorista visto.

Lo cierto es que este rebote no se ha visto impulsado SOLO por el minorista… Puede ser que el minorista no capituló y siguió comprando en todo momento… ¿Lo sostuvo?

Pues hombre, no lo sé, el que creo que lo sostuvo fue Trump que obligado por el mercado de bonos pauso los aranceles y además nos lo avisó horas antes… Ese fue el que lo sostuvo de verdad.

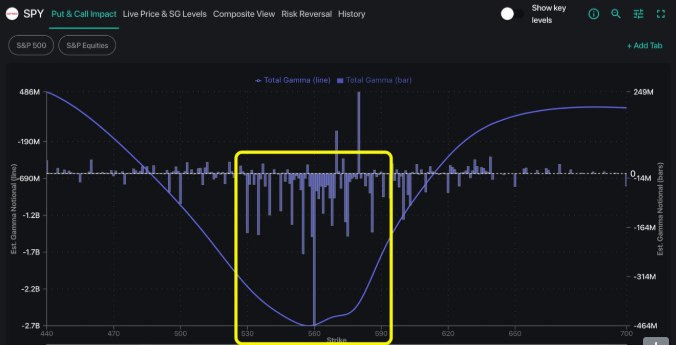

El caso es que también está impulsado por los dealers del mercado de opciones, ya explicó SpotGamma cómo se vieron obligados a "perseguir el rebote":

"Esto significa que, desde los 530 hasta los 590 en el SPY, los market makers probablemente han tenido que comprar acciones a medida que las cotizaciones subían. Ese modelo es bastante interesante en relación con la actual racha ganadora de 9 días en el S&P, que comenzó la semana pasada cuando el SPY giró justo por debajo de los 530. Desde entonces, el precio subió directamente a través de esta zona de gamma negativa hasta los 566 el viernes."

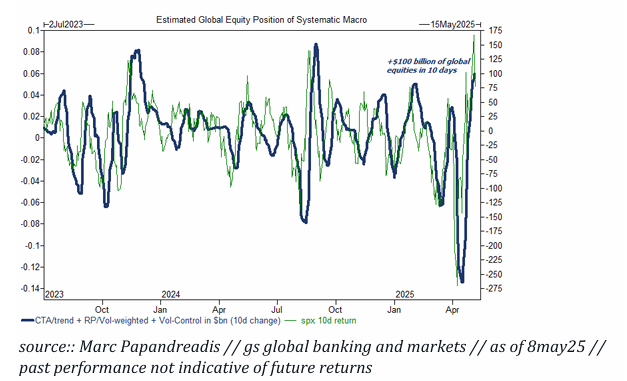

Y por los fondos sistemáticos, que ya están volviendo a tener impacto debido al desplome de posicionamiento de la correción de inicios de abril... Han comprado alrededor de 100.000 millones de dólares en acciones globales en los últimos 10 días.

Aunque las entradas parecen grandes, solo están comenzando y especialmente en EEUU son muy cautos, ahora que se ha desplomado la volatilidad realizada y si se consolida en torno a los 5.800 durante un tiempo, el panorama técnico mejoraría notablemente, lo que podría forzar una capitulación de los bajistas.

Y por otro lado, cómo curiosidad, las busquedas en Google sobre recesión se han disparado…

¿Momento compra el rumor y vende la noticia? Observe el mercado de profesionales… El mercado de bonos:

Los bonos siguen desplomados... Con los rendimientos a 10 años cerca del 4.40% y a 30 años por encima del 4.80%...

Pero esque ahora, los rendimientos a corto plazo también se han disparado.

Os dejo una contextualización breve del último comentario sobre ello de EndGame Macro:

Lo que estamos viendo no es un simple ajuste de mercado, sino una señal clara de desconfianza sistémica.

El aumento agresivo de los rendimientos en toda la curva refleja una pérdida de fe en la capacidad de la Fed para controlar la inflación, en la sostenibilidad fiscal de EE. UU. y en los bonos del Tesoro como refugio seguro.

Con una Fed atrapada, una deuda masiva por renovarse y compradores extranjeros desapareciendo, el mercado está revalorizando el riesgo soberano estadounidense.

Si no hay intervención —directa o encubierta—, esta presión podría escalar rápidamente hacia mayores turbulencias en renta variable, crédito y liquidez global.

Gracias por leer

Diego