Datos de empleo

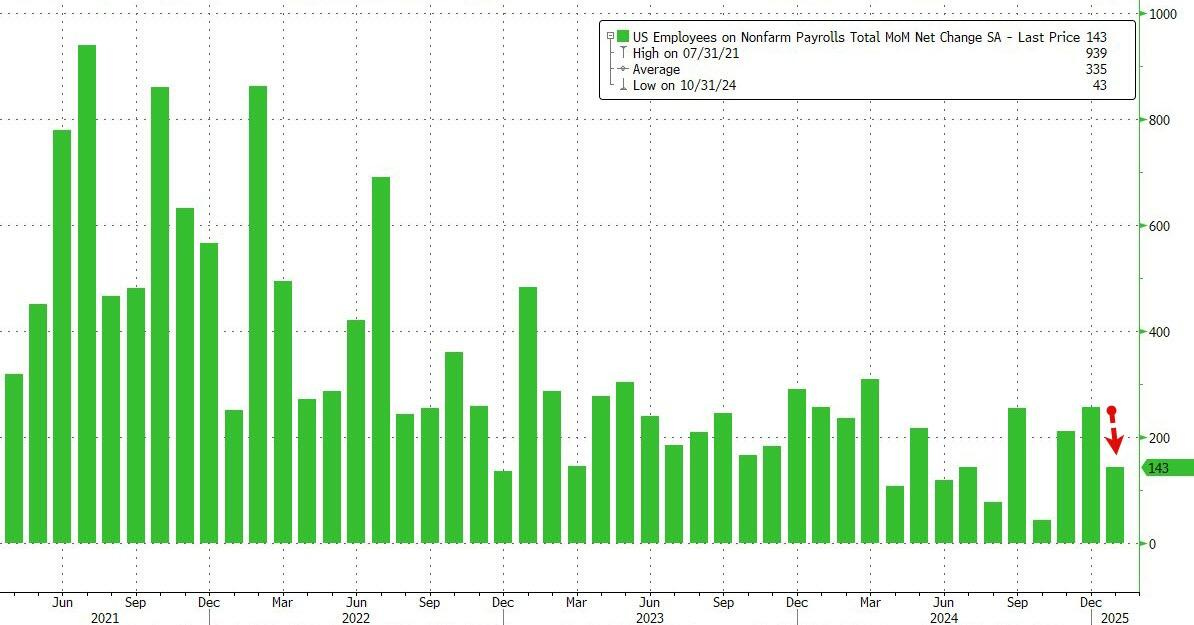

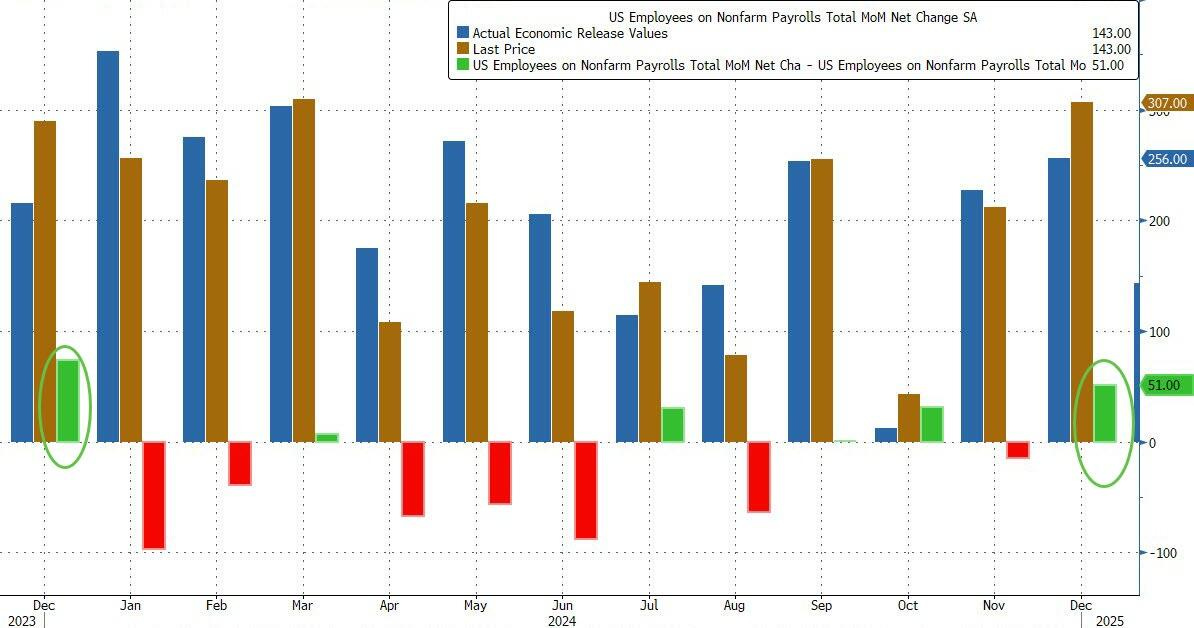

La economía de EE.UU. añadió 143.000 empleos en enero de 2025, muy por debajo de la revisión al alza de 307.000 en diciembre y de las previsiones de 170.000.

ZeroHedge

El empleo total no agrícola en noviembre fue revisado al alza en 49.000 hasta 261.000, y el de diciembre aumentó en 51.000 hasta 307.000. Con estas revisiones, el empleo en noviembre y diciembre fue 100.000 empleos mayor de lo previamente reportado.

ZeroHedge

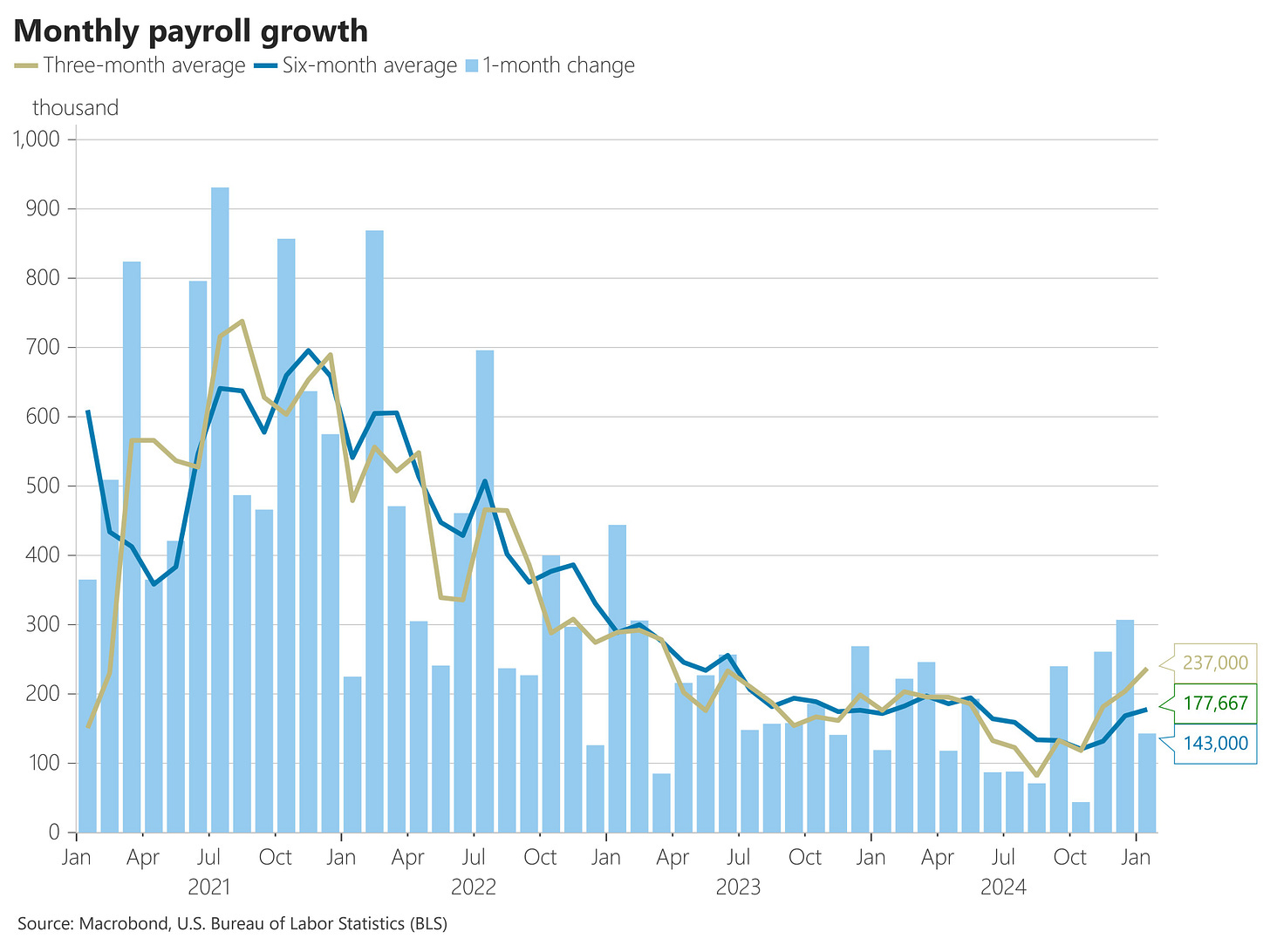

El crecimiento del empleo en los últimos seis meses ha sido de una media de 177,7 000 puestos, lo que supone un cambio mínimo respecto a diciembre (170 000).

Pero la media de contratación a tres meses subió a 237.000 desde los 164.000 de diciembre.

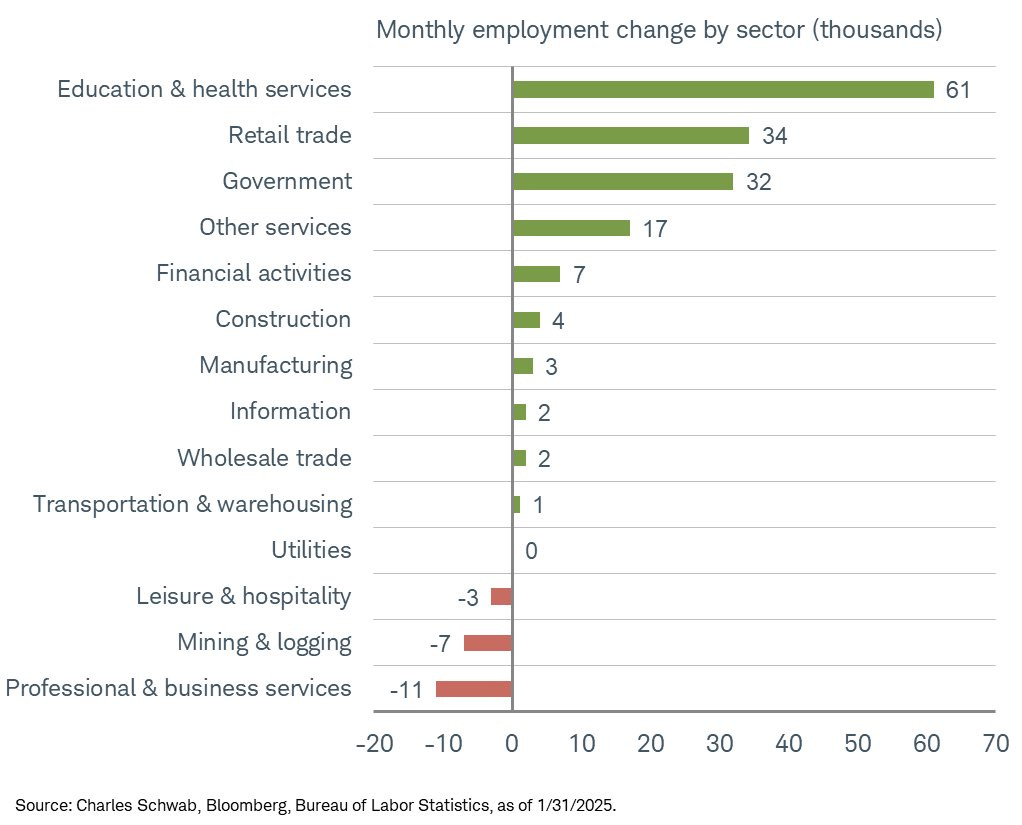

Por segmentos:

El sector sanitario añadió 44.000 empleos. En 2024, el crecimiento del empleo en el sector sanitario promedió 57.000 empleos mensuales.

El comercio minorista aumentó en 34.000 en enero. En 2024, el empleo en el sector minorista mostró poco cambio neto.

El sector de asistencia social agregó 22.000 empleos. En 2024, el empleo en asistencia social creció en promedio 20.000 empleos mensuales.

El sector público siguió aumentando en enero (+32.000), en línea con el incremento mensual promedio de 38.000 en 2024.

Por otro lado, el empleo en la industria de minería, canteras y extracción de petróleo y gas cayó en 8.000, después de haber mostrado poca variación en 2024.

En el resto de los sectores clave, como construcción, manufactura, comercio mayorista, transporte y almacenamiento, información, actividades financieras, servicios profesionales y empresariales, ocio y hostelería, y otros servicios, el empleo apenas registró cambios durante el mes.

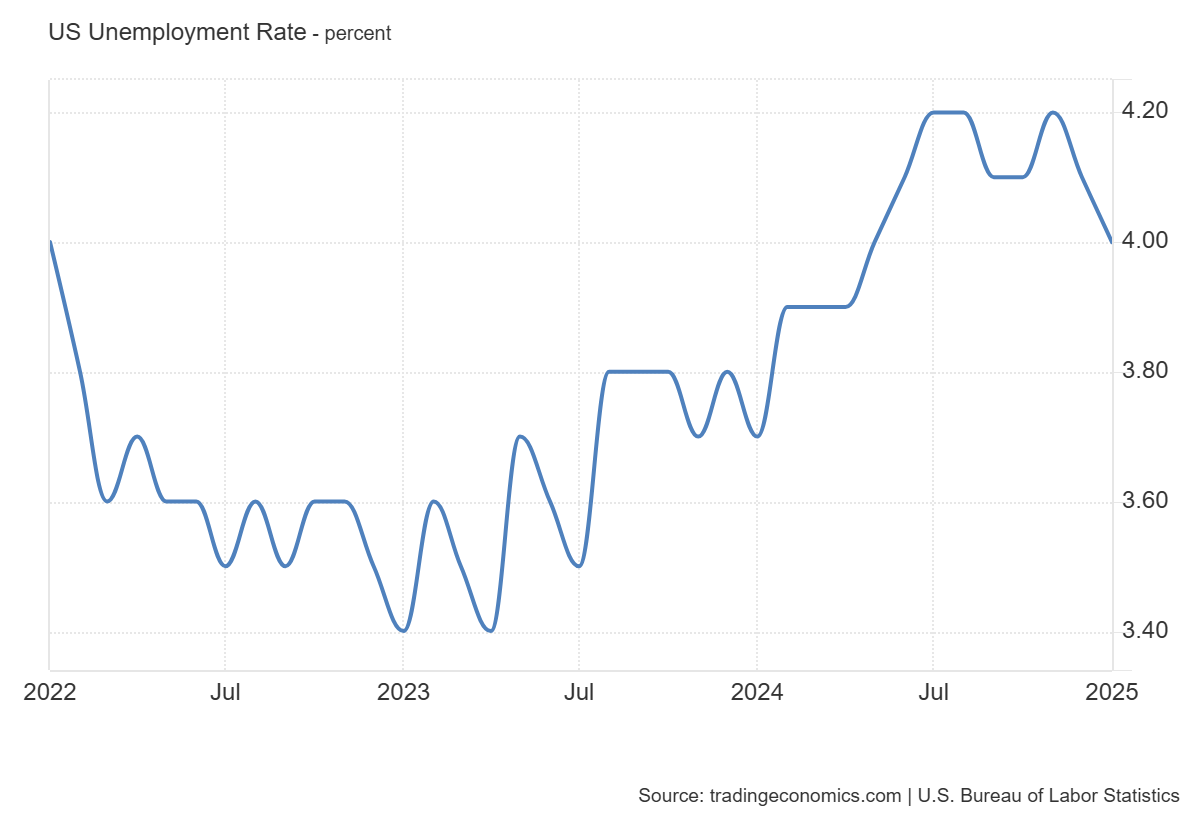

La tasa de desempleo en EE.UU. bajó 0,1% hasta el 4,0% en enero de 2025, marcando su nivel más bajo desde mayo y situándose ligeramente por debajo de las expectativas del mercado del 4,1%.

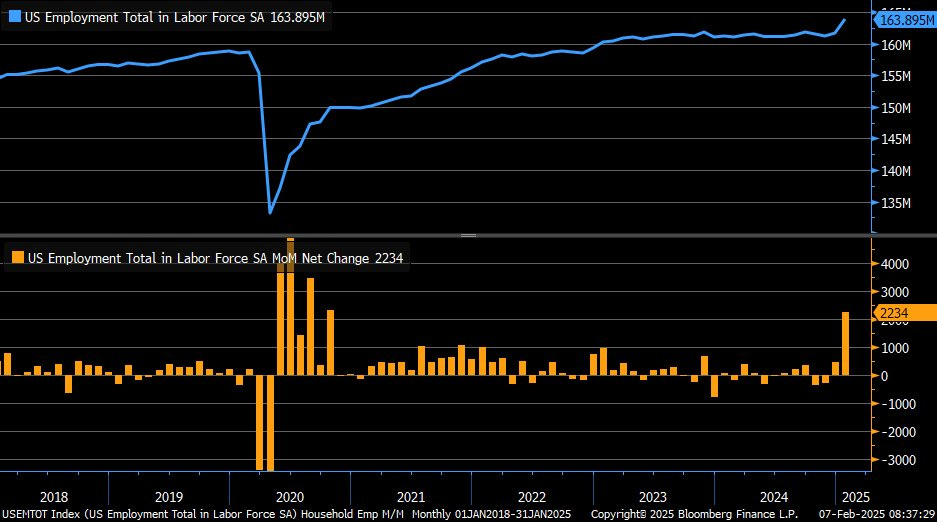

El número de desempleados disminuyó en 37.000 hasta 6,85 millones, mientras que el empleo aumentó en 2.234 personas, alcanzando un total de 163,9 millones.

Y ojo a este dato... Los empleos a tiempo completo en EE.UU. aumentaron a su mayor ritmo desde el Covid:

La encuesta de hogares aumentó en 2,234 millones de personas en enero... el mayor incremento desde octubre de 2020

Y todo esto se debe a que hoy entraron en juego los efectos de una nueva revisión:

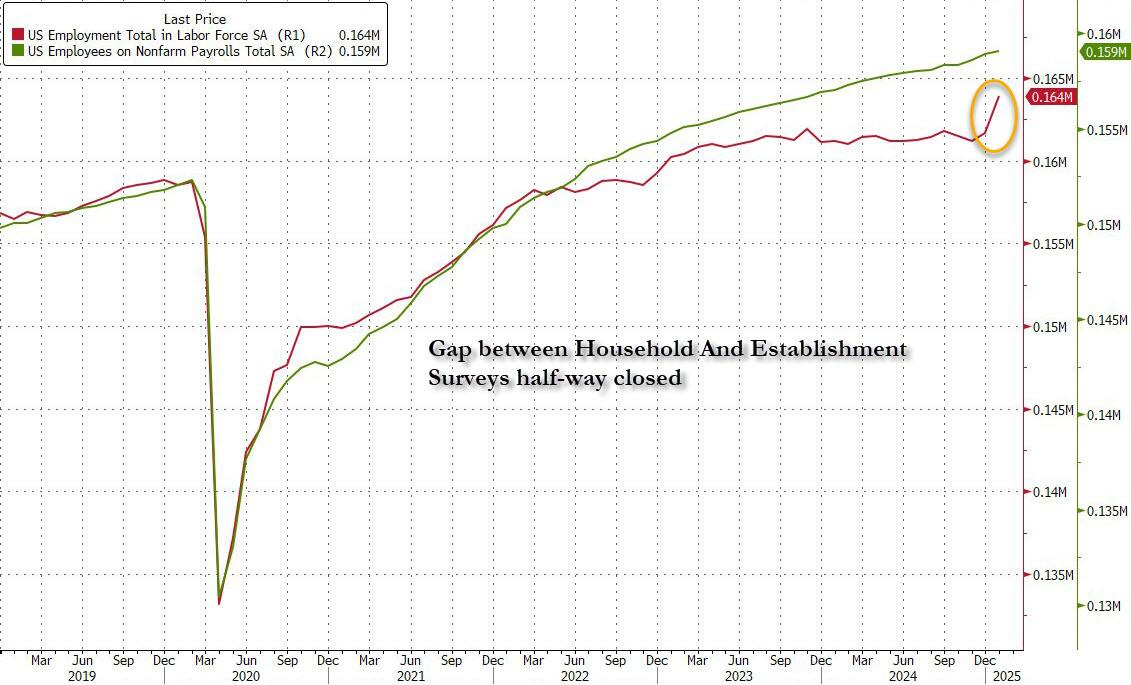

Cada año, la Oficina del Censo de EE.UU. ajusta las estimaciones de población utilizadas en estadísticas laborales. En esta ocasión, cambió la metodología para estimar la migración neta, aumentando la estimación de la población desde 2020.

El resultado fue ese gran salto en la encuesta de hogares, que provoca el cierre de la enorme brecha entre la encuesta de Hogares y la de Establecimientos, que hemos observado en múltiples ocasiones en el pasado.

BLS revisó el número de trabajadores empleados al alza en 2,2 millones, de 161,7 millones a 163,9 millones, en gran medida como resultado de que la BLS admitió que hay millones de trabajadores ilegales en los EE. UU., un tema que hasta las elecciones era especialmente delicado políticamente pero que ya no lo es. Dicho esto, todavía quedan otros 2 millones de empleos por eliminar para cerrar la brecha, pero confiamos en que no debería ser un gran problema.

ZeroHedge

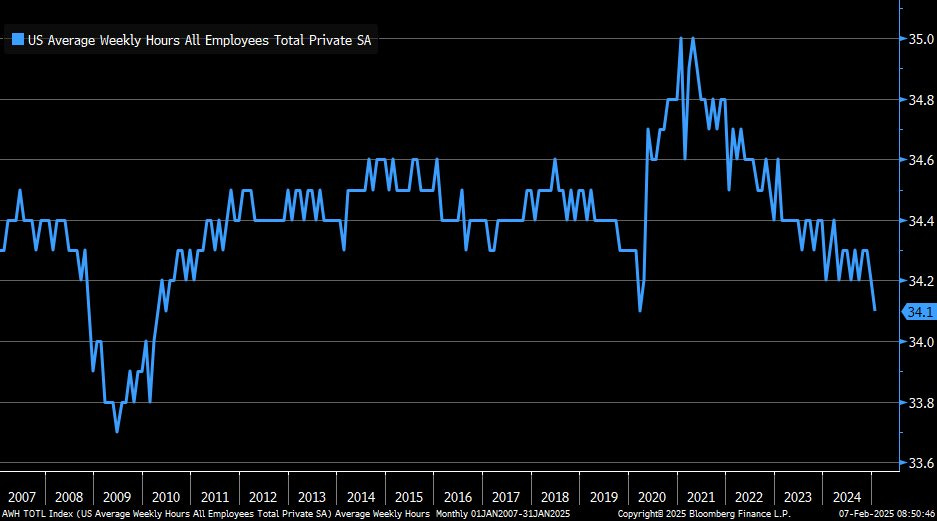

Aunque ojo… Las horas trabajadas cayeron bruscamente en enero hasta 34,1 ... empatadas con las más bajas desde marzo de 2020 y junio de 2010

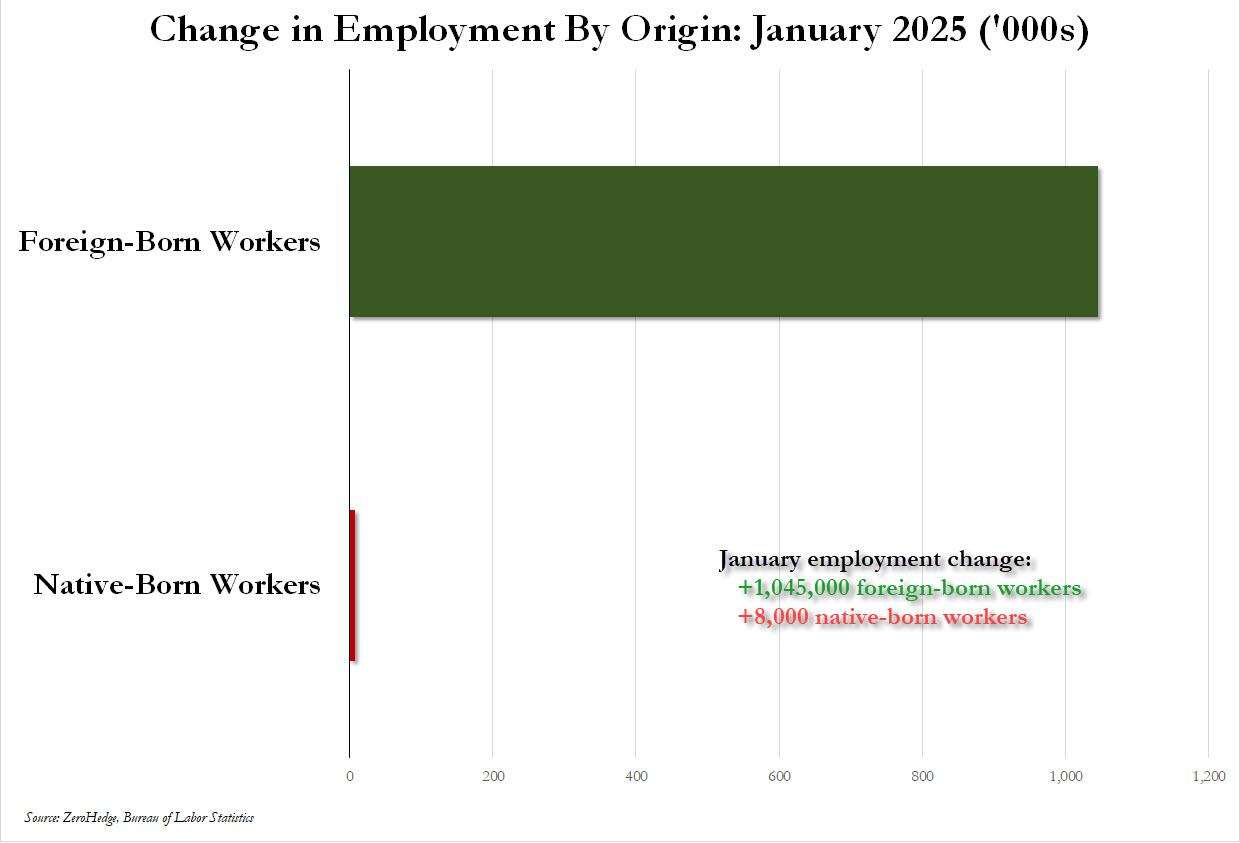

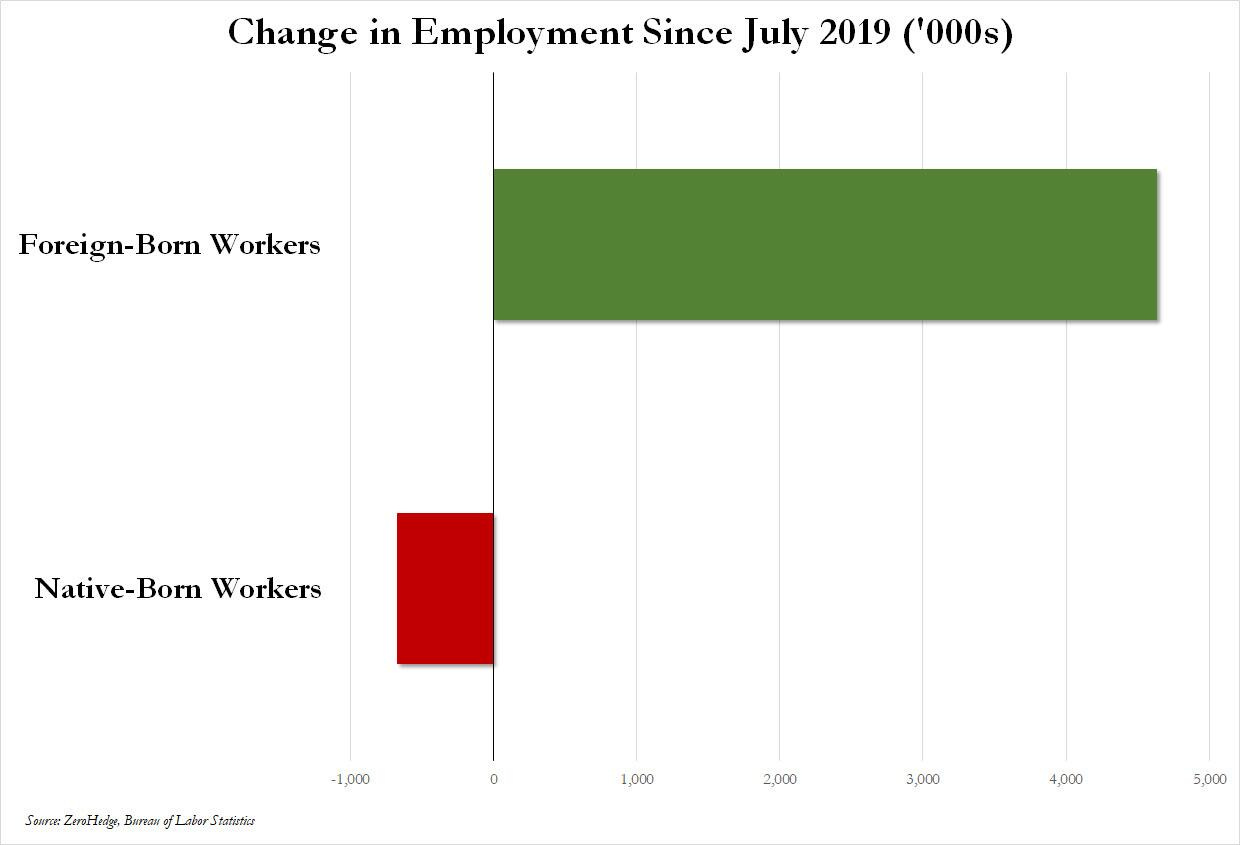

BLS informó que en enero, más de un millón, o 1.045.000 para ser precisos, de trabajadores nacidos en el extranjero encontraron un trabajo en comparación con solo 8.000 trabajadores nativos.

Esto también significa que, desde julio de 2018, la fuerza laboral estadounidense ha sumado 4,6 millones de trabajadores nacidos en el extranjero, mientras que el número de trabajadores nativos ha disminuido en casi 700.000.

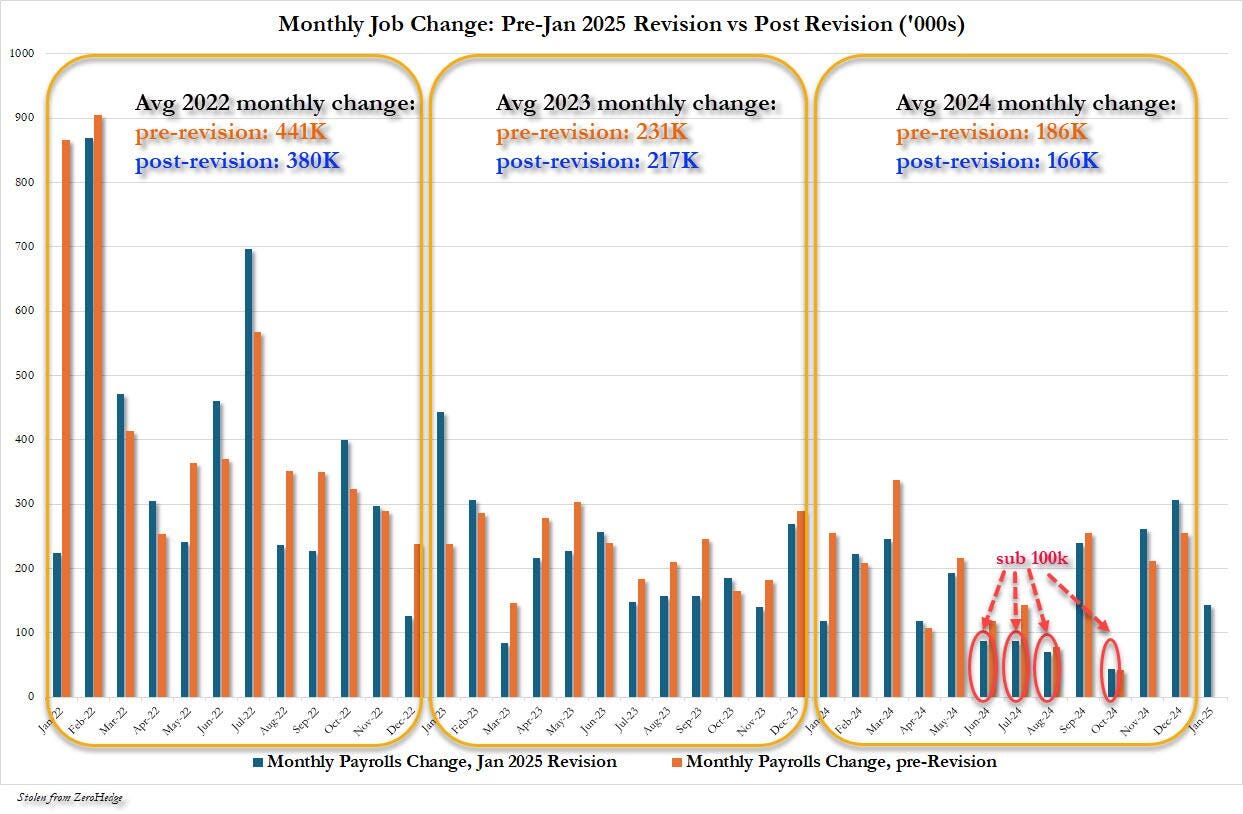

Esto no queda aquí… Como parte de su revisión anual de la encuesta de establecimientos y hogares, hoy la BLS dijo que "el nivel total de empleo no agrícola ajustado estacionalmente para marzo de 2024 se revisó a la baja en 589.000. Sobre una base no ajustada estacionalmente, el nivel total de empleo no agrícola para marzo de 2024 se revisó a la baja en 598.000, o -0,4%. Sin ajustar estacionalmente, la revisión de referencia promedio absoluta durante los últimos 10 años es del 0,1 por ciento". Como resultado, el cambio interanual en las nóminas para marzo de 2024 se revisó de +2.900.000 a +2.346.000.

Observe esta imagen… Se puede ver que el aumento promedio en las nóminas mensuales cae en los tres años anteriores (2022 de 441.000 a 380.000, 2023 de 231.000 a 217.000, 2024 de 186.000 a 166.000), y de repente, esos dos solitarios datos de menos de 100.000 en agosto y octubre (que solo surgieron como menos de 100.000 después de las revisiones mensuales) no eran tan solitarios y ahora nos enteramos de que junio y julio también fueron datos de menos de 100.000.

Patrocinador de hoy: BisonTrade

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Bisontrade es el broker online de Miraltabank. Su objetivo es dar un servicio de alta calidad, poniendo el foco en sus clientes. Ofrece:

Más de 8 tipos de activos y 30.000 productos

Seguridad

Tecnología avanzada

Servicio al cliente

Tarifas competitivas y transparentes

Entre las novedades del servicio, figuran la creación de un centro de formación e información que es el corazón de BisonTrade (y del que soy colaborador habitual).

Se pone el foco en crear contenidos y clases verdaderamente útiles para sus clientes y toda la comunidad de traders de España, ya que van a ser recursos gratuitos y en abierto.

¿Son los aranceles inflacionarios?

La reacción de los datos de empleo fue prácticamente nula… Los rendimientos fueron ligeramente al alza… ¡Y los índices también!

OJO aquí, porque es algo no suele ser habitual. Si los rendimientos mantienen el alza, puede terminar lastrando al final del día a la renta variable…

¡Dicho y hecho!

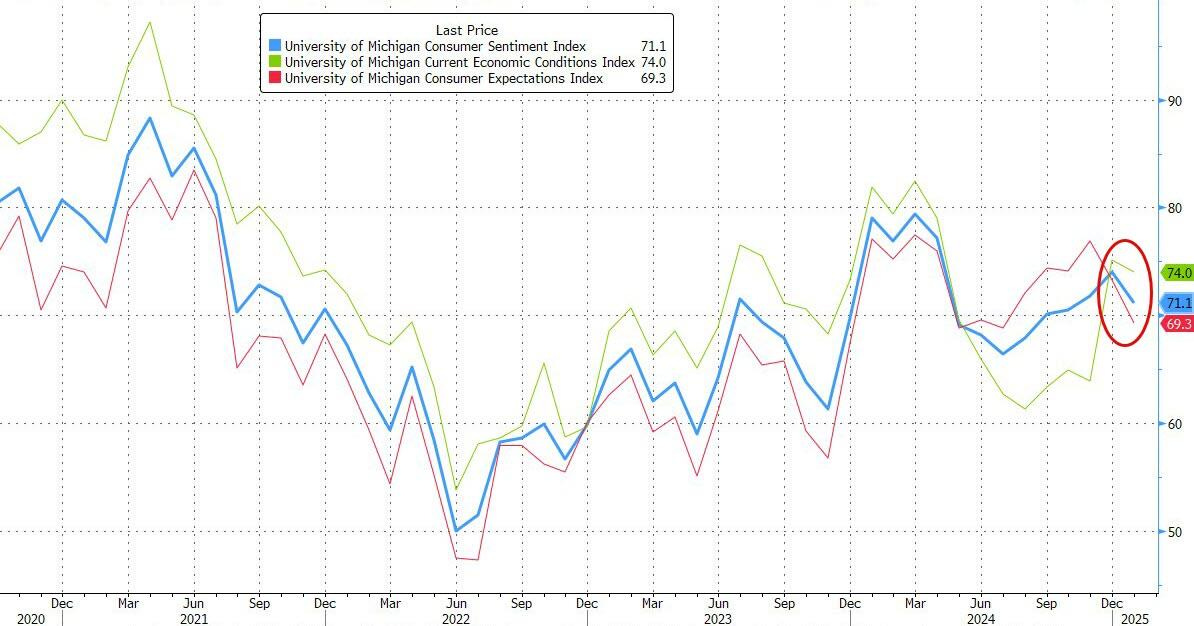

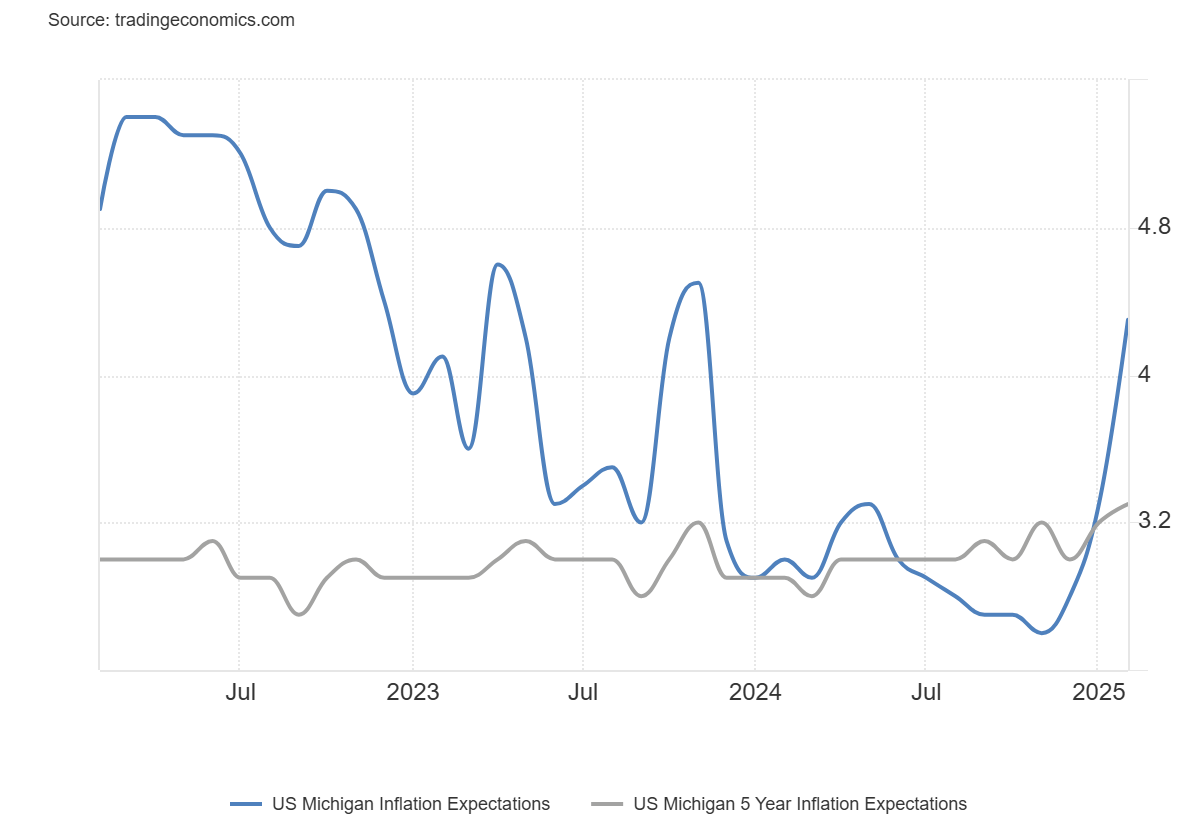

Pero podríamos decir que su movimiento no llegó hasta que no se observó el salto en los datos preliminares de la Universidad de Michigan:

El índice de confianza del consumidor de la Universidad de Michigan para EE.UU. cayó a 67.8 en febrero de 2025 desde 71.1 en enero, por debajo de las previsiones de 71.1, según las estimaciones preliminares. La confianza del consumidor cayó por segundo mes consecutivo, alcanzando su nivel más bajo desde julio de 2024.

El índice de condiciones económicas actuales bajó a 68.7 desde 74, mientras que el subíndice de expectativas cayó a 67.3 desde 69.3.

Además, las condiciones de compra de bienes duraderos se desplomaron un 12%, en parte debido a la percepción de que ya es demasiado tarde para evitar el impacto negativo de la política arancelaria.

Las expectativas de inflación a largo plazo subieron a 3.3% desde 3.2%, alcanzando su nivel más alto desde junio de 2008.

Las expectativas de inflación a un año se dispararon hasta 4.3%, el nivel más alto desde noviembre de 2023, frente al 3.3% anterior. Esta es solo la quinta vez en 14 años que se registra un aumento mensual tan grande (un punto porcentual o más) en las expectativas de inflación a un año.

Muchos consumidores parecen preocupados por el posible regreso de una inflación elevada en el próximo año.

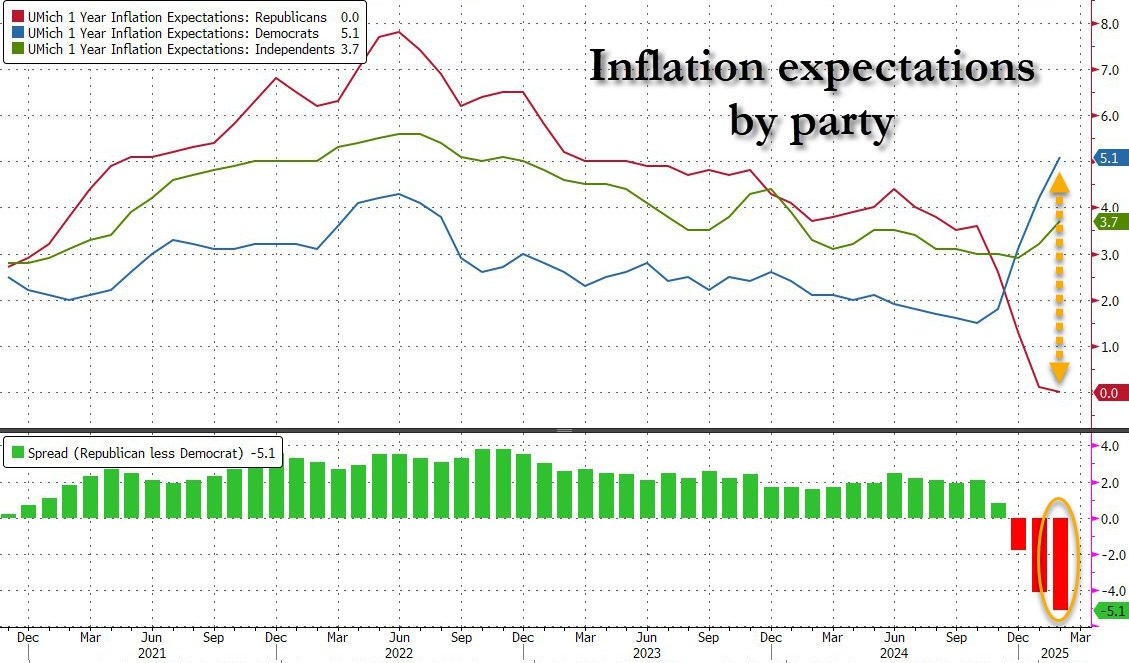

Pero… ¿Quién son estos consumidores?

A un año vista los demócratas esperan hiperinflación, los republicanos esperan deflación.

¿Tanto miedo tienen a los aranceles?

Lo cierto es que los rendimientos, después de las caídas de estos día shoy volvieron a repuntar con los titulares arancelarios:

Justo después de que RTRS dijera que Trump informó a los legisladores republicanos que planea imponer aranceles recíprocos tan pronto como este viernes.

Recuerden que el lunes entran en juego los aranceles de China... Y se dijo que iba a haber conversaciones antes de ello... Por lo que si no hay nada hoy al cierre, puede ser otro fin de semana cargado de titulares.

Más detalles:

El presidente Donald Trump dijo a los legisladores republicanos que planea anunciar aranceles recíprocos tan pronto como el viernes, dijeron a Reuters dos fuentes familiarizadas con los planes.

En la campaña electoral, Trump prometió imponer aranceles recíprocos a las importaciones estadounidenses iguales a las tasas que los socios comerciales imponen a las exportaciones estadounidenses.

La Casa Blanca no respondió inmediatamente a las peticiones de comentarios.

Muchos operadores aseguran que los rendimientos no se ven afectados por los aranceles, si no que caen por DOGE… Permitame dudarlo…

Según Bloomberg:

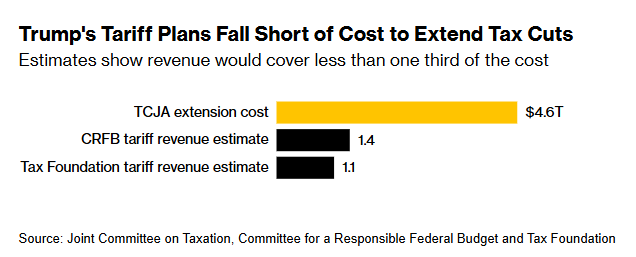

Los aranceles que el presidente Donald Trump amenazó contra Canadá, México y China durante el fin de semana sacudieron los mercados financieros, pero están muy lejos de los aranceles que Estados Unidos necesitaría para compensar el costo de extender sus recortes de impuestos de 2017 que expiran, estiman los economistas.

Lsos aranceles combinados recaudarían menos de un tercio del costo estimado de 4,6 billones de dólares de extender los recortes de impuestos de Trump durante los próximos 10 años, si los derechos de importación continuaran durante una década completa, según nuevas proyecciones de ingresos arancelarios realizadas por grupos no partidistas de políticas fiscales y presupuestarias.

Por lo que si hay un recorte del gasto drástico… Esto se llevará por delante el consumo:

El presidente Trump dice que Elon Musk y DOGE auditarán el gasto del Pentágono de Estados Unidos.

El Pentágono de Estados Unidos acaba de fallar su séptima auditoría consecutiva, incapaz de rendir cuentas completas de su presupuesto de 824 mil millones de dólares.

El año pasado, el Pentágono no pudo contabilizar adecuadamente un enorme 63% de sus 3,8 billones de dólares en activos.

Y aquí es donde entra en juego la duda de si son los aranceles inflacionarios o no:

Scott Bessent sobre los aranceles:

«Los aranceles no pueden ser inflacionistas porque si sube el precio de una cosa, a menos que le des más dinero a la gente, entonces tienen menos dinero para gastar en otras cosas, así que no hay inflación neta».

Pero hace un año, cuando no tenía cargo público decía:

"Los aranceles son inflacionarios y fortalecerían el dólar, lo cual difícilmente es un buen punto de partida para un renacimiento industrial en EE.UU."

"El arma de los aranceles siempre estará cargada y sobre la mesa, pero rara vez se disparará."

Datos de crédito

Recuerde siempre siempre que un dato no hace tendencia y lo importante es la TENDENCIA.

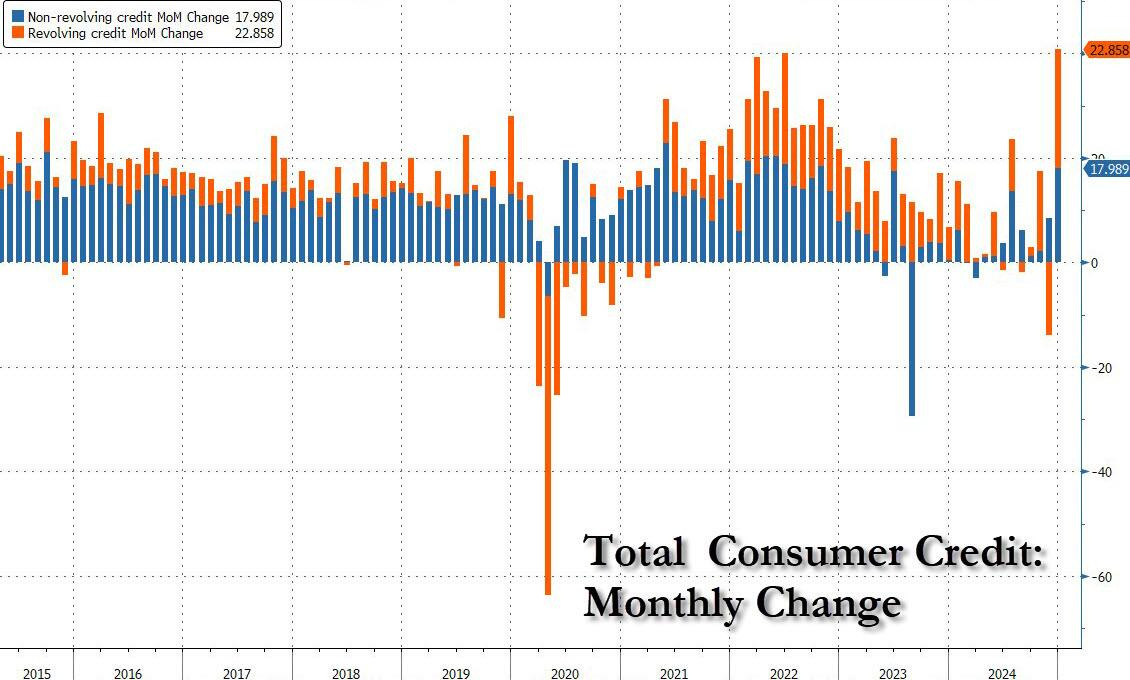

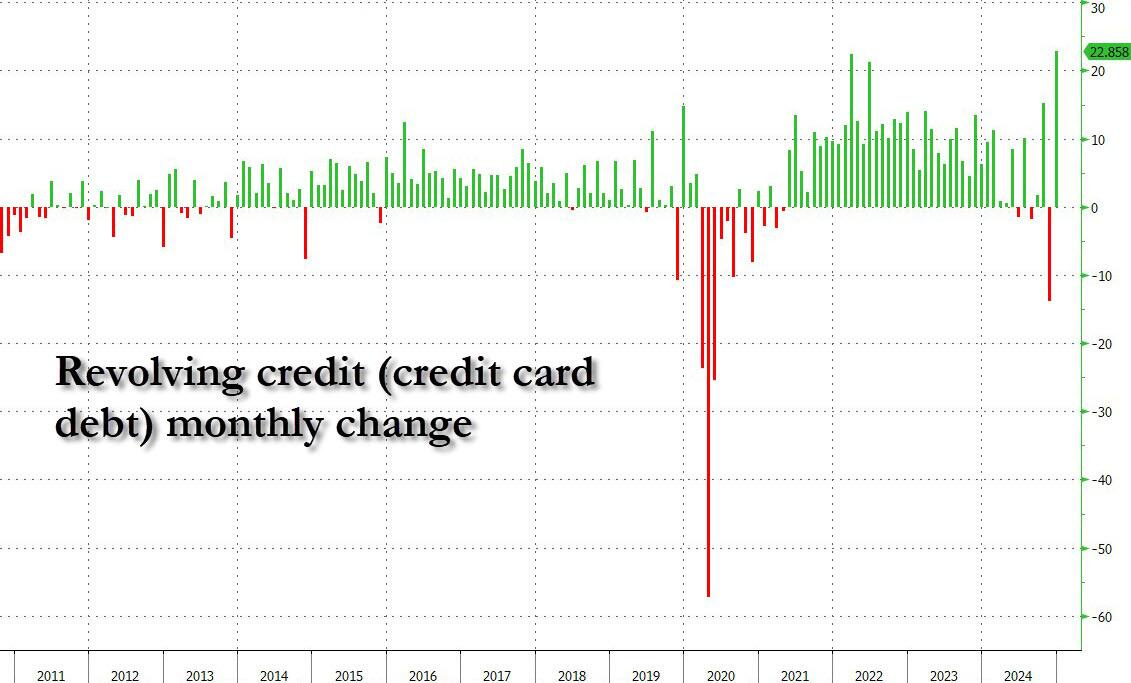

Los consumidores estadounidenses salieron de 2024 con una explosión después de que el crédito al consumo se disparara en un récord de $ 40.8 mil millones en diciembre, una reversión completa de la caída de $ 5.4 mil millones de noviembre.

Si analizamos más de cerca las cifras, si bien la deuda no renovable (es decir, los préstamos para estudiantes y automóviles) aumentó modestamente, como siempre ocurre, aumentando en 18 mil millones de dólares, fue la deuda renovable, o de tarjetas de crédito, la que se disparó en la friolera de 22,3 mil millones de dólares, una reversión notable de la caída de 14 mil millones de dólares de noviembre, que fue la mayor caída desde que el colapso del covid cerró la economía, y el mayor aumento mensual registrado.

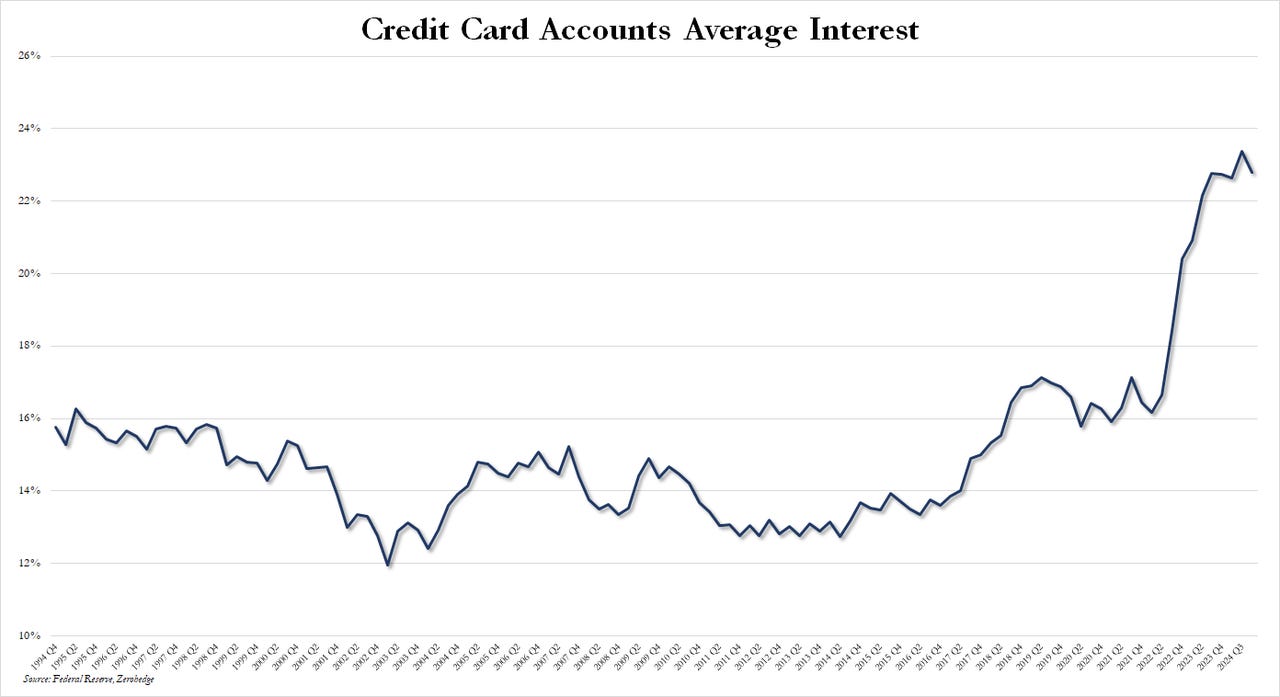

Y si bien la caída inesperada del mes pasado podría al menos haberse explicado con el hecho de que las APR de las tarjetas de crédito estaban en máximos históricos (actualmente 23%, casi un 10% más que hace una década nuevamente), el hecho de que las APR se mantuvieran justo por debajo de un máximo histórico ciertamente no explica por qué los consumidores estadounidenses se apresuraron a maximizar sus tarjetas de crédito a fines de 2024, justo cuando sus cuentas de ahorro alcanzaron el nivel más bajo en años.

Visita BisonTrade, el patrocinador del informe de hoy:

Los gráficos destacados de la sesión

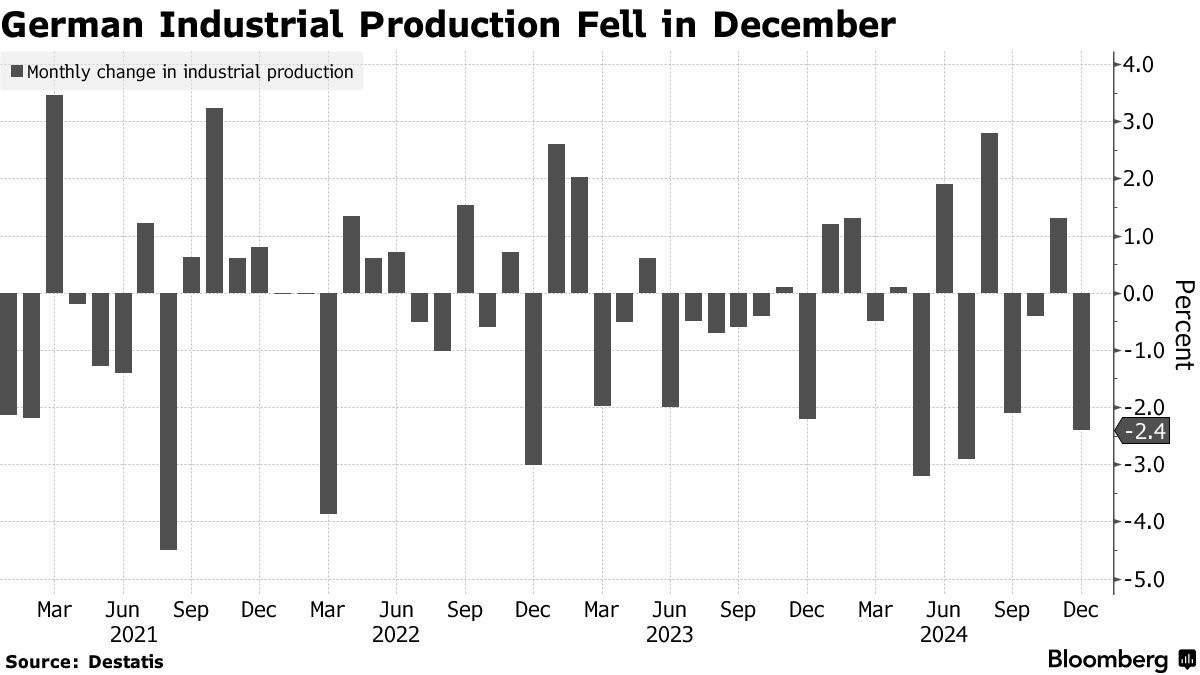

1- NLa producción industrial alemana cayó a fines de 2024 a su nivel más bajo en cinco meses:

Disminuyó un 2,4% en diciembre respecto del mes anterior, peor de lo que casi cualquier estimación.

La disminución se debió principalmente a los automóviles y la maquinaria, dijo el viernes la oficina de estadísticas.

La caída empuja el índice de producción al nivel más bajo desde mediados de 2020, en el apogeo de la pandemia.

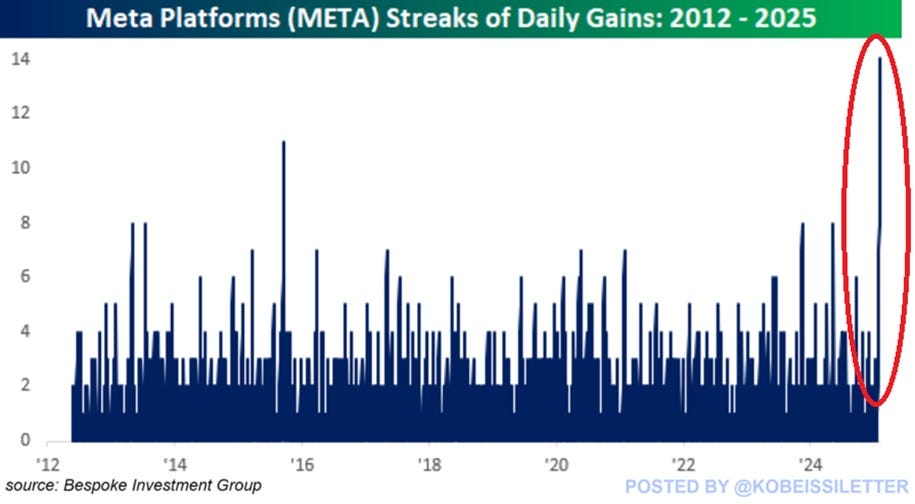

2- Las acciones de Meta, han registrado un récord de 14 días consecutivos de ganancias.

Esto supera la racha récord anterior de 11 días registrada en 2015.

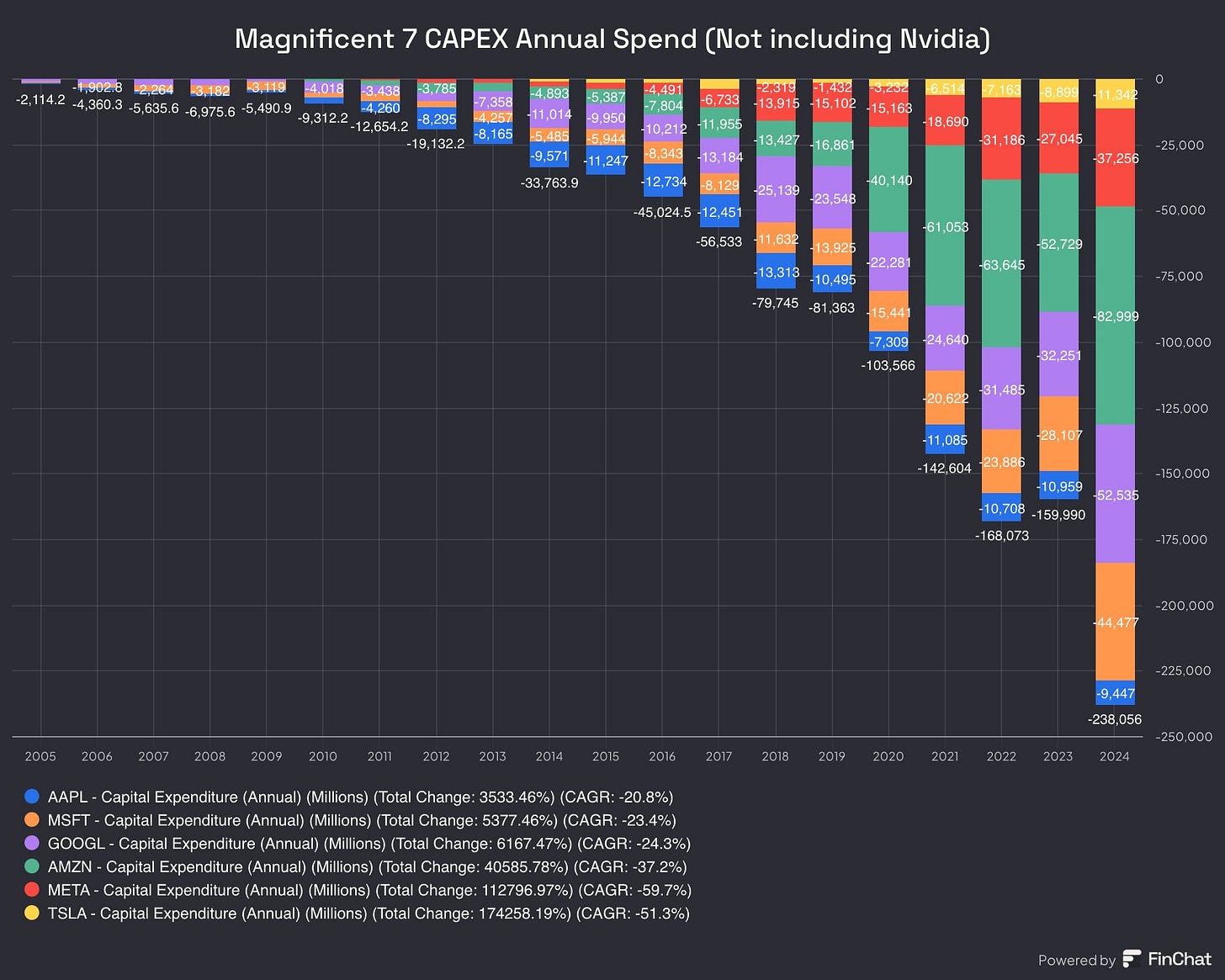

3- Los 7 magníficos (excluida Nvidia) gastaron 238.000 millones de dólares en CAPEX en 2024

- Amazon planea gastar 104.000 millones de dólares en CAPEX en 2025

- Microsoft planea gastar 80.000 millones de dólares en CAPEX en 2025

- Google planea gastar 75.000 millones de dólares en CAPEX en 2025

- Meta planea gastar entre 60.000 y 65.000 millones de dólares en CAPEX en 2025

- Tesla planea gastar más de 11.000 millones de dólares en CAPEX en 2025

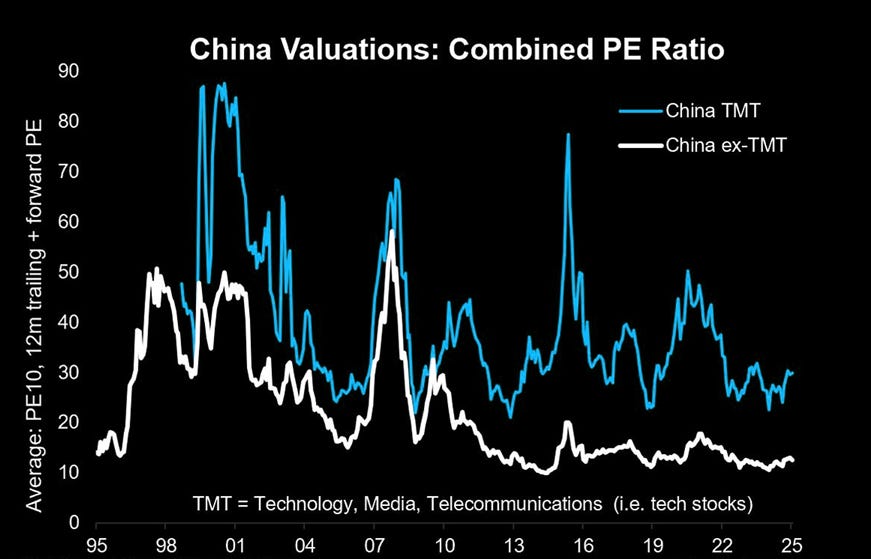

4- La tecnología china, un sector olvidado, ha subido un 20% desde los mínimos de mediados de enero. El HSTECH está marcando nuevos máximos recientes. Hemos cerrado al alza 3 veces desde la caída de septiembre...

5- El último movimiento alcista es principalmente una combinación de:

1. Trump menos duro con los aranceles (por ahora, como también se ve en CNH)

2. Catalizador alcista con NCP el 5 de marzo (aquí es cuando deberíamos tener más claridad sobre lo fiscal)

3. Los titulares sobre el modelo de inteligencia artificial de Alibaba y DeepSeek justifican la recalificación de la tecnología china (al menos en términos relativos)

A diferencia de las altas valoraciones observadas en el sector tecnológico estadounidense, las acciones tecnológicas chinas se cotizan en el extremo inferior del rango histórico y en los últimos años han experimentado un alza mucho más fuerte que las no tecnológicas durante la característica procesión de mercados alcistas ON/OFF de China.

Gracias por leer

Diego

Pd: Revisa BisonTrade, el broker online que te permitirá invertir de forma segura.