Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con debilidad ante el aumento de tensiones geopolíticas: Ante la eliminación de la exuberante gamma positiva que sostenía el mercado, los datos macro fueron mixtos y no provocaron grandes movimientos. Sin embargo, el aumento de tensiones geopolíticas entre Irán e Israel sí lo hizo.

Irán atacó a Israel y, a última hora de la noche, el primer ministro israelí, Netanyahu, afirmó que Irán ha cometido un grave error esta noche y que pagará por ello. Por lo tanto, la tensión en estos momentos es máxima. Así lo refleja el VIX, que llegó a subir por encima de 20 durante el día.

Las acciones cayeron con fuerza por los titulares sobre Irán e Israel, lideradas por las de pequeña capitalización y las tecnológicas de gran capitalización, que lograron recuperar algo al cierre, permitiendo que el S&P 500 mantuviera el soporte de los 5700 puntos. Sin embargo, los aumentos de tensión tras el cierre complican el panorama para mañana.

Los rendimientos de los bonos del Tesoro fueron todos vendidos hoy, pero están mixtos durante la semana, con el extremo corto teniendo un rendimiento significativamente inferior. El dólar se fortaleció significativamente durante el día, posiblemente por mayores flujos hacia activos de refugio seguro. El oro también actuó como refugio seguro, borrando todas las pérdidas de ayer.

Los precios del petróleo subieron y el WTI alcanzó casi los 72 dólares antes de retroceder ligeramente. Bitcoin, por su parte, continuó cumpliendo su rol como activo de riesgo, cayendo y acelerando las pérdidas tras el cierre de Wall Street, llegando a caer hasta un 4%.

El foco…

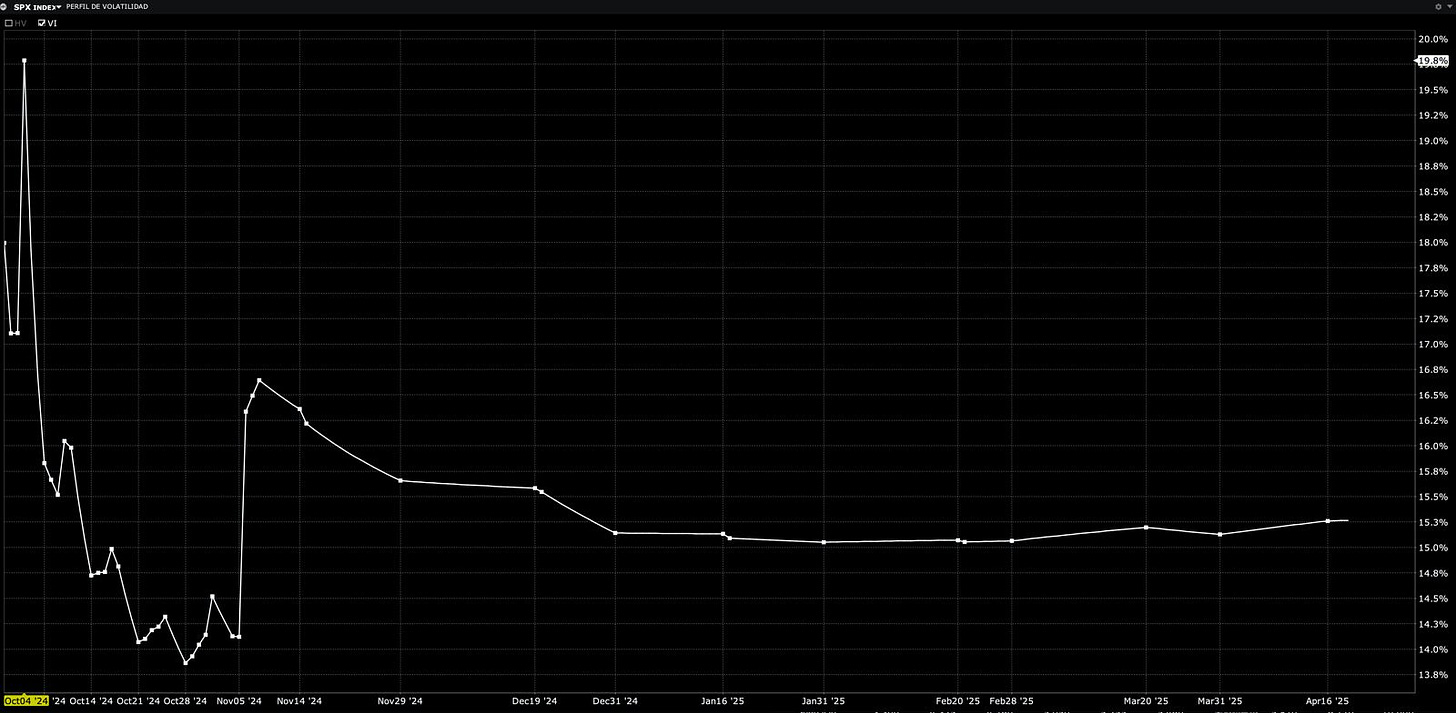

El VIX ha superado el nivel de 20 por primera vez desde el 11 de septiembre:

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, acaba de aterrizar en España Lightyear, el broker que viene a enviar tus ahorros hasta el infinito y más allá.

Ofrece cuentas de ahorro remuneradas al 3,59% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones.

Algo bien estarán haciendo porque ya tienen más de 1.000 reseñas en Truspilot con un 4.8 sobre 5 de valoración.

Basta mencionar que cumple con toda la regulación europea y cuenta con una plataforma enfocada en la experiencia de usuario, vamos en ti.

Echa un vistazo a todo lo que ofrece Lightyear y crea tu cuenta en 5 minutos.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.93%

🔴 Dow Jones -0.41%

🔴 Nasdaq100 -1.43%

🔴 Russell2000 -1.48%

Otros activos

🟢 WTI +3.47%

🟢 XAU/USD +1.10%

🔴 BTC/USD -3.88%

Europa

🔴 German DAX -0.58%

🔴 Stoxx 600 -0.38%

🔴 France's CAC -0.81%

🔴 Spain's Ibex -1.72%

Asia

🟢 Nikkei 225 +1.93%

Hang Seng (cerrado)

🔴 Nifty 50 -0.05%

Divisas

🟢 DXY +0.44% ≈ 100.862

🔴 EUR/USD -0.60%

🔴 USD/JPY -0.06%

🔴 GBP/USD -0.68%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con debilidad ante el aumento de tensiones geopolíticas.

Ante la eliminación de la exuberante gamma positiva que sostenía el mercado, los datos macro fueron mixtos y no provocaron grandes movimientos. Sin embargo, el aumento de tensiones geopolíticas entre Irán e Israel sí lo hizo.

Irán atacó a Israel y, a última hora de la noche, el primer ministro israelí, Netanyahu, afirmó que Irán ha cometido un grave error esta noche y que pagará por ello. Por lo tanto, la tensión en estos momentos es máxima. Así lo refleja el VIX, que llegó a subir por encima de 20 durante el día.

Las acciones cayeron con fuerza por los titulares sobre Irán e Israel, lideradas por las de pequeña capitalización y las tecnológicas de gran capitalización, que lograron recuperar algo al cierre, permitiendo que el S&P 500 mantuviera el soporte de los 5700 puntos.

Sin embargo, los aumentos de tensión tras el cierre, si se mantienen complicarán el panorama para mañana.

Renta fija

Los rendimientos de los bonos del Tesoro fueron todos vendidos hoy, pero están mixtos durante la semana, con el extremo corto teniendo un rendimiento significativamente inferior.

ZeroHedge

Divisas y materias primas

El dólar se fortaleció significativamente durante el día, posiblemente por mayores flujos hacia activos de refugio seguro.

El oro también actuó como refugio seguro, borrando todas las pérdidas de ayer.

Los precios del petróleo subieron y el WTI alcanzó casi los 72 dólares antes de retroceder ligeramente.

Bitcoin, por su parte, continuó cumpliendo su rol como activo de riesgo, cayendo y acelerando las pérdidas tras el cierre de Wall Street, llegando a caer hasta un 4%.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Apple (AAPL): Barclays mencionó que el recorte de producción del iPhone 16 probablemente indica una demanda más débil y los controles de la firma indican que los pedidos han sido reducidos para los iPhones del trimestre de diciembre en un proveedor clave de Taiwán.

Boeing (BA): Se informa que está considerando recaudar al menos 10 mil millones de USD mediante la venta de nuevas acciones para reponer las reservas de efectivo que se han agotado debido a la huelga.

CVS Health (CVS): Está llevando a cabo una revisión estratégica que podría incluir la desintegración de la compañía, aunque no se esperan decisiones inmediatas, según informa WSJ.

Pinterest (PINS): Goldman agregó a Pinterest a su lista de America’s Conviction Buy List mientras elimina a Amazon (AMZN) y Guidewire (GWRE).

Alphabet (GOOG): Iniciado con una calificación de Compra en Pivotal Research con un precio objetivo de 215 USD, afirmando que tiene una valoración atractiva en cualquier escenario realista.

HP (HPQ): Degradado en Citi, citando una visión más cautelosa de la recuperación del mercado de PC en la segunda mitad de 2024. A futuro, Citi espera que persistan los desafíos en los precios agresivos de hardware y señala que la debilidad macroeconómica en China probablemente limitará las revisiones positivas de estimaciones.

Ford (F): Ascendido en Goldman Sachs; cree que la oportunidad de margen está impulsada por el negocio comercial más rentable de la compañía (Ford Pro), con márgenes EBIT de mediados de la adolescencia, una mezcla creciente de software y servicios, y las acciones de reducción de costos en vehículos de combustión interna y eléctricos pueden ayudar a contrarrestar los vientos en contra de la industria.

Paychex (PAYX): Superó las expectativas de beneficios, los ingresos estuvieron en línea con las expectativas, y se mantuvo la guía.

McCormick (MKC): Superó las expectativas de EPS ajustado e ingresos, mientras que la guía de EPS para el año fiscal fue elevada.

Nvidia (NVDA): Detuvo el desarrollo del NVL36-2 GB200 (versión dual de rack con 72 GPUs); las tendencias a largo plazo de IA y Nvidia siguen siendo positivas, pero los cambios frecuentes en el plan de productos probablemente estén debilitando el sentimiento comercial a corto plazo, según Ming-Chi Kuo.

Google (GOOGL): Reportadamente está buscando su posición en el mercado de gafas inteligentes, mientras Meta (META) gana terreno, según The Information.

Apple (AAPL): Se prepara para lanzar un nuevo iPhone SE y iPads a principios de 2025, informa Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas revirtieron las ganancias iniciales y cerraron a la baja el martes, ya que los inversores se alejaron de activos de mayor riesgo en medio de crecientes temores geopolíticos de que Irán estuviera planeando un ataque a Israel.

El índice paneuropeo STOXX 600 cerró con una caída del 0,4%, dando un giro tras haber subido hasta un 0,5% durante el día.

El indicador de la volatilidad del STOXX se disparó a su nivel más alto en más de tres semanas. La mayoría de los sectores del STOXX cayeron, con los bancos de la zona euro liderando las pérdidas, retrocediendo un 2,8%. Los sectores de bienes personales y para el hogar, así como el comercio minorista, completaron la lista de los principales perdedores, con caídas del 1,7% y 1,3%, respectivamente.

Contrarrestando la tendencia general, las acciones del sector energético subieron un 1,3% siguiendo un avance de más del 3% en los precios del crudo. Las empresas de defensa como la alemana Rheinmetall y la sueca Saab también subieron un 5,1% y 3,5%, respectivamente.

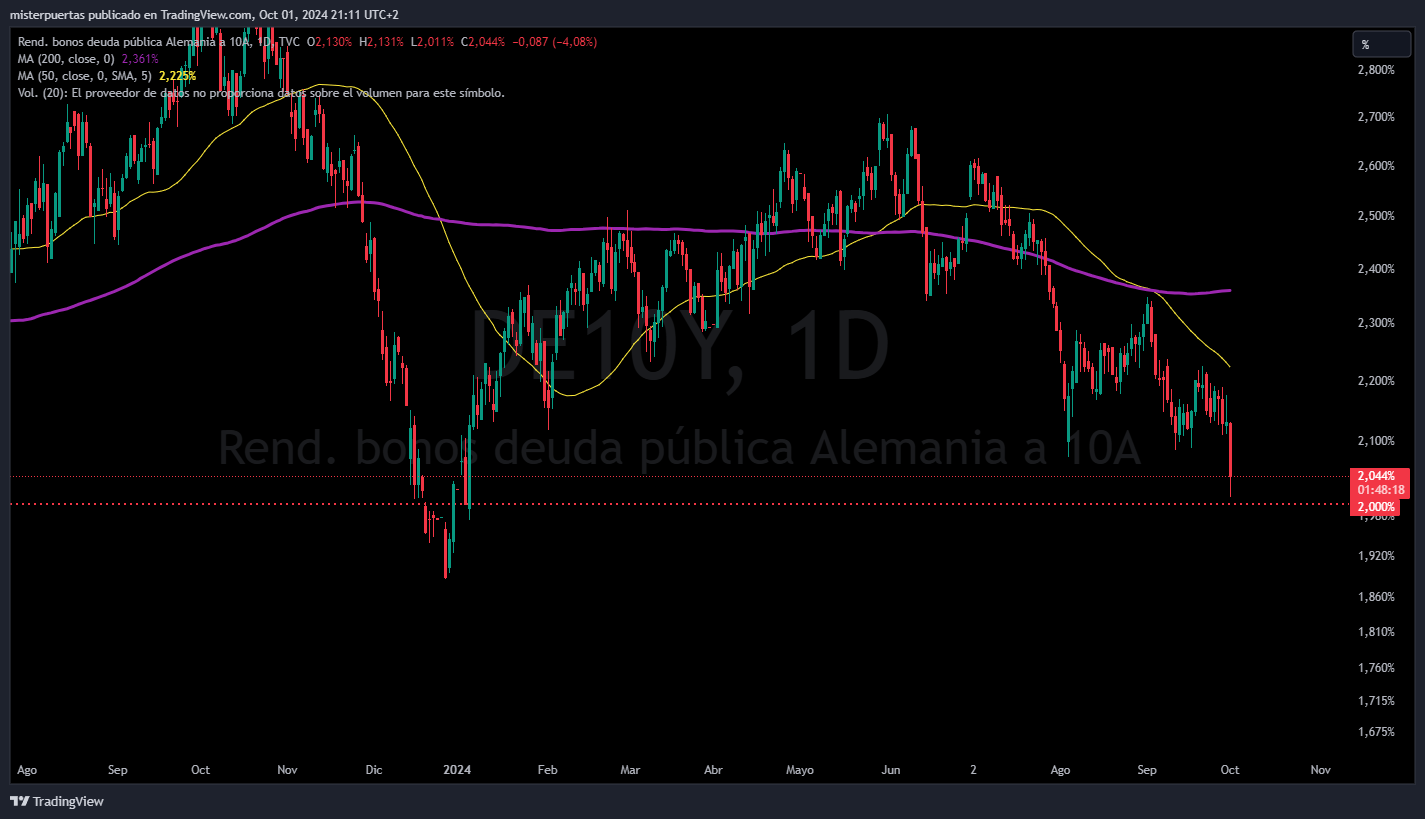

Los rendimientos de los bonos gubernamentales de la zona euro, que se mueven inversamente a los precios, ampliaron sus caídas a medida que los inversores buscaban activos de refugio seguro.

Los rendimientos habían caído inicialmente tras los datos que mostraron que la inflación de la zona euro cayó por debajo del 2% por primera vez desde mediados de 2021 en septiembre, lo que refuerza un caso sólido para una reducción de tasas por parte del Banco Central Europeo este mes.

Las acciones inmobiliarias, que son sensibles a las tasas de interés, terminaron con una subida del 1,1%, mientras que las utilidades, que a menudo se negocian como un sustituto de los bonos, ganaron un 0,4%.

Algunos comentarios de acciones

El fabricante de productos químicos Covestro subió un 3,8% después de que Abu Dhabi National Oil Company (ADNOC) anunciara que había llegado a un acuerdo para comprar la compañía de productos químicos por 14,7 mil millones de euros (16,3 mil millones de dólares), incluida la deuda.

El propietario de Gucci, Kering, cayó un 2,9% después de que Goldman Sachs rebajara su calificación a "vender", mientras que la cervecera Anheuser-Busch InBev subió un 1,6% tras ser mejorada a "comprar" por Citi.

En la sesión asíatica…

Las acciones asiáticas subieron ligeramente en un contexto de baja actividad el martes, con varios mercados principales, incluyendo China, Hong Kong y Corea del Sur, cerrados por un día festivo. El índice MSCI Asia Pacific subió alrededor de un 0,2%. Las acciones japonesas recuperaron parte de las pérdidas del día anterior, cuando los índices cayeron más de un 3%, gracias a la debilidad del yen. Las acciones australianas, sin embargo, retrocedieron.

El panorama para las acciones japonesas se ha vuelto incierto a medida que los inversores evalúan las señales políticas del nuevo gabinete del primer ministro Shigeru Ishiba, así como una posible rotación de fondos debido al rendimiento superior de China. Además, un fuerte repunte en las acciones chinas, impulsado por medidas gubernamentales, también apoya la perspectiva de la región. No obstante, cualquier efecto de arrastre hacia el resto de la región esta semana podría ser limitado, ya que el mercado chino continental está cerrado por las festividades de la Semana Dorada.

“En el caso de China, la reciente revalorización ha sido impulsada por la creciente creencia en una especie de opción de protección del PBOC/gobierno que respalda las acciones desde un nivel bajo”, escribieron en una nota los estrategas de Macquarie, incluidos Eugene Hsiao. “Las preocupaciones estructurales sobre China permanecen sin cambios, pero en un sistema de partido único, un poco de apoyo a los mercados puede rendir grandes frutos”.

Eventos relevantes de la jornada

Datos débiles en Eurozona

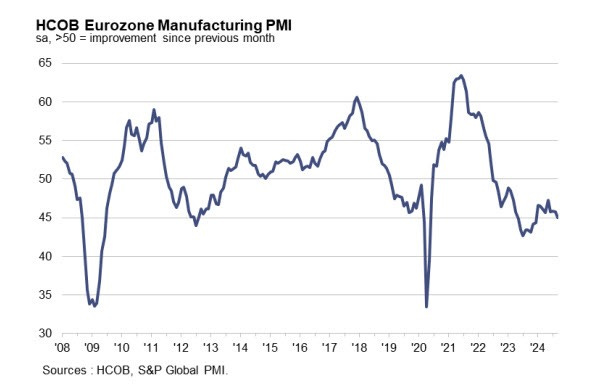

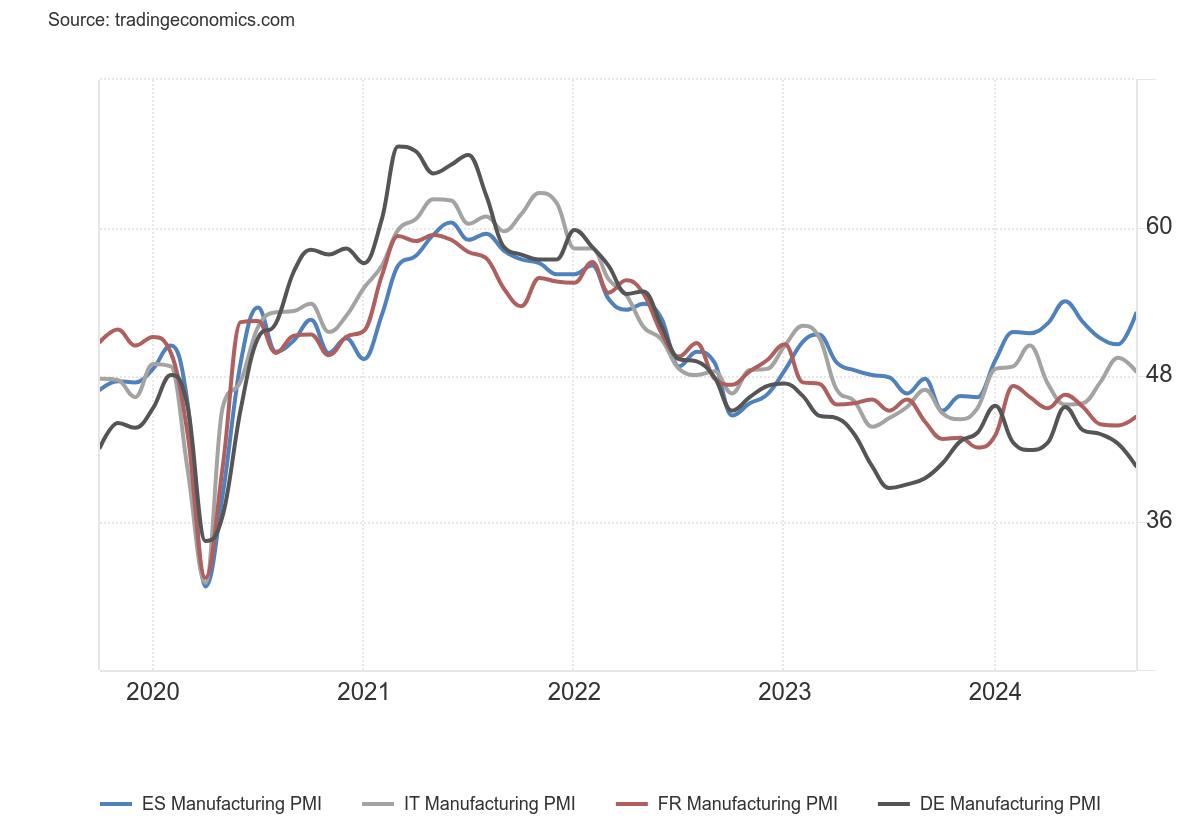

PMI manufacturero de la zona euro 45,0 (est 44,8; prev 44,8)

Los problemas del sector manufacturero continúan en la zona euro, principalmente por culpa de Alemania. La columna vertebral de la región sigue viendo a su industria sufrir, lo que está pesando aún más en el sentimiento general. Tanto los nuevos pedidos como la producción han mostrado una caída a su ritmo más rápido del año, lo que destaca los problemas que enfrenta la Eurozona al cierre del tercer trimestre. HCOB señala que:

“Es una verdadera lástima que España sea solo la cuarta economía más grande de la zona euro. A pesar de manejar sorprendentemente bien la desaceleración global de la manufactura, España simplemente no tiene el peso suficiente para levantar al resto de la Eurozona. La creciente recesión industrial en Alemania, por ejemplo, es demasiado grande para que el impulso de España en septiembre haga una diferencia significativa. Según nuestro modelo de ahora-casting, la producción industrial de la Eurozona probablemente caiga alrededor de un 1% en el tercer trimestre en comparación con el anterior. Con los pedidos entrantes desplomándose rápidamente, podemos esperar otra caída en la producción para fin de año”.

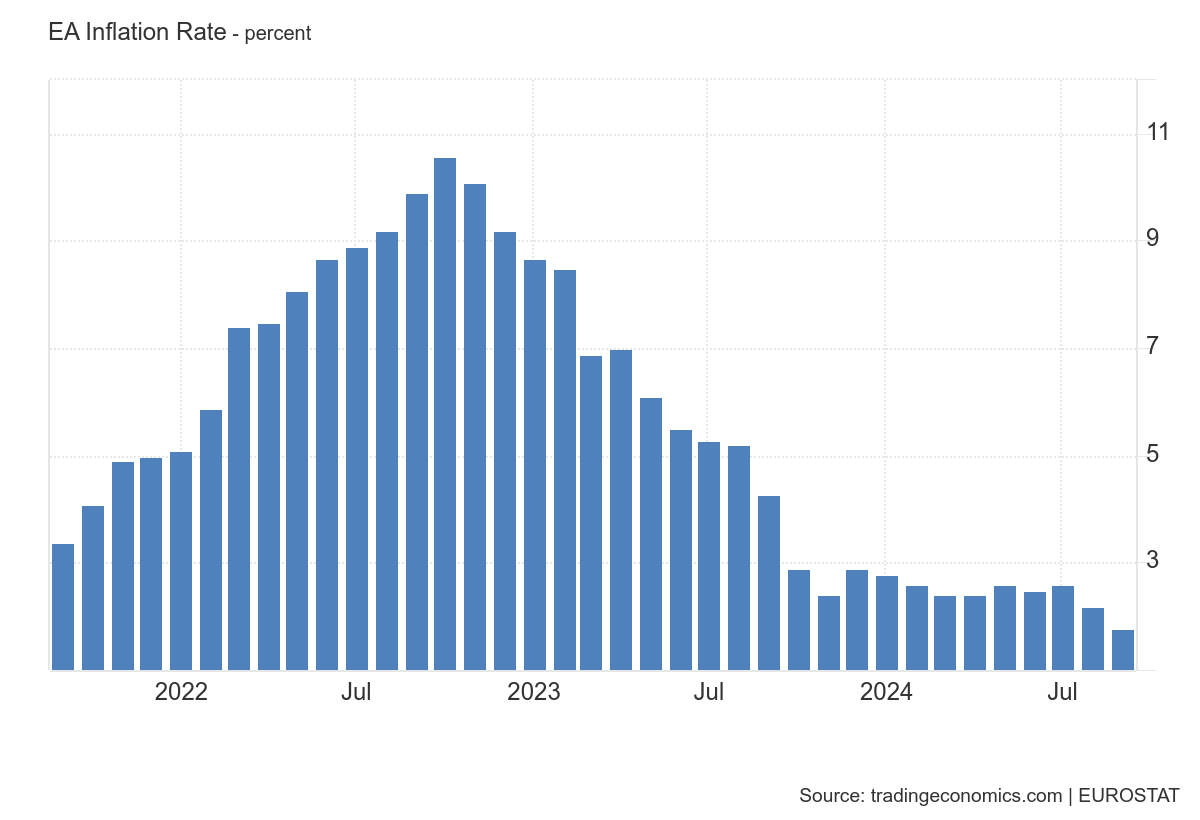

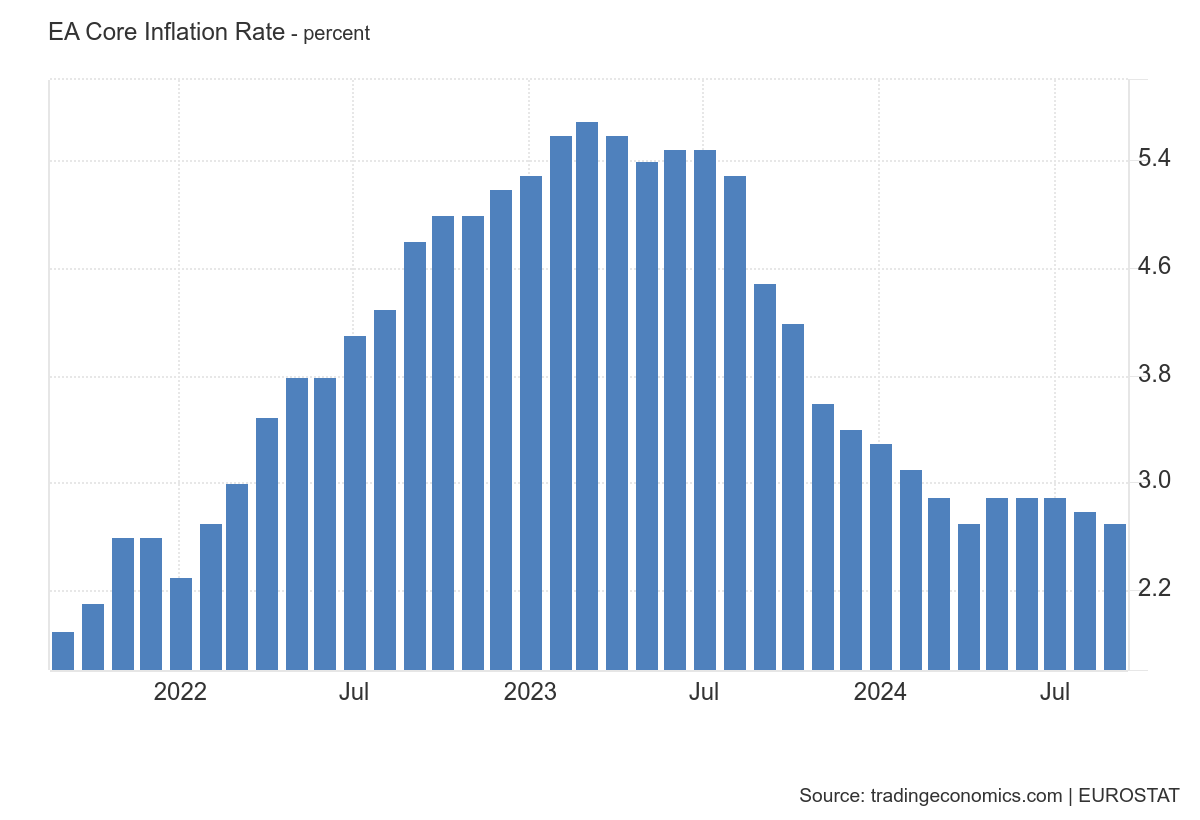

La tasa de inflación anual en la Eurozona cayó al 1.8% en septiembre, el nivel más bajo desde abril de 2021, en comparación con el 2.2% en agosto y las previsiones de 1.9%.

Los precios cayeron mucho más en el sector energético (-6% frente a -3%) y la inflación se desaceleró en los servicios (4% frente a 4.1%). Mientras tanto, la inflación subyacente también disminuyó a 2.7% desde 2.8%.

Entre las principales economías del bloque, la inflación se desaceleró en Alemania (1.8% frente a 2%), Francia (1.5% frente a 2.2%), Italia (0.8% frente a 1.2%) y España (1.7% frente a 2.4%).

La tasa de inflación ahora está por debajo del objetivo del BCE del 2%... Sin embargo, aun se sigue comparando con un efecto base superior al 4% de septiembre de 2023. A partir del mes que viene ya se compararán con datos estabilizados, inferiores al 3%.

Ambos datos fueron los causantes del desplome de los rendimientos de la Eurozona:

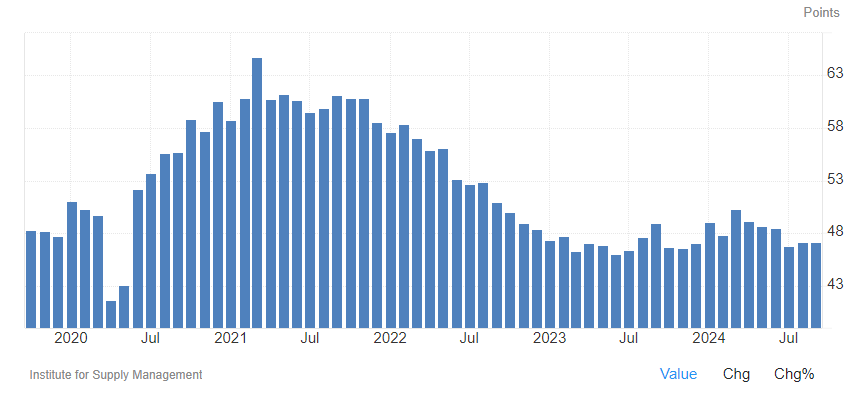

ISM Manufacturero EEUU

La manufactura americana sigue mostrando debilidad por sexto mes consecutivo... El PMI de manufactura del ISM se situó en 47.2 en septiembre de 2024, igual que en agosto y ligeramente por debajo de las previsiones de 47.5.

Se observó una caída en los nuevos pedidos (46.1 vs 44.6), inventarios (43.9 vs 50.3) y cartera de pedidos (44.1 vs 43.6), mientras que la producción casi se estancó (49.8 vs 44.8), los precios se moderaron (48.3 vs 54) y las entregas de los proveedores indicaron una desaceleración en las entregas (52.2 vs 50.5).

Los datos de empleo fueron muy débiles... Cayendo a 43.90 puntos en septiembre desde 46 puntos en agosto de 2024, muy por debajo de las expectativas del mercado que anticipaban un aumento a 47. Se trata de uno de los niveles más bajos desde la pandemia...

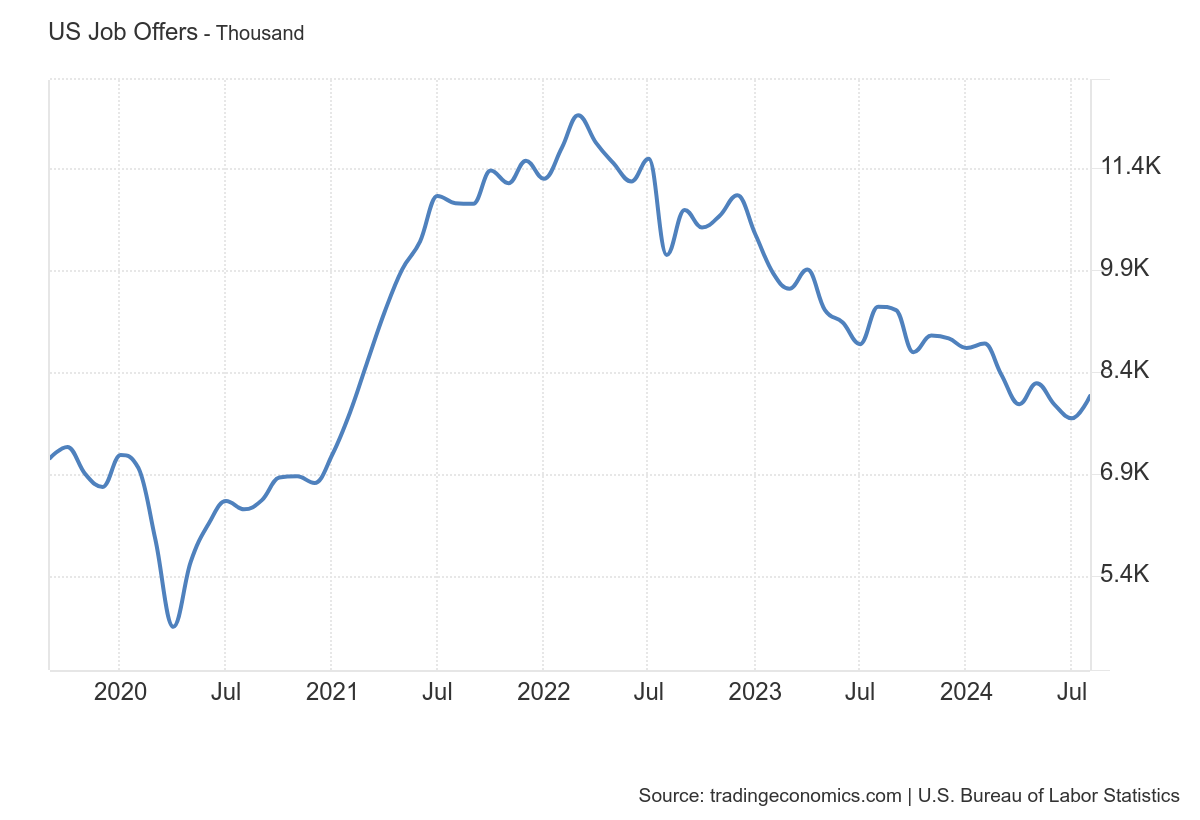

Ofertas de empleo JOLTs

El número de ofertas de empleo aumentó en 329,000 hasta 8.040 millones en agosto de 2024 desde 7.711 millones en julio (cifra revisada al alza) y por encima de las expectativas del mercado de 7.655 millones.

El dato (de cierre de agosto) fue sorprendente, ya que representó el mayor incremento mensual en vacantes de empleo desde agosto del año pasado... Sorprendió, especialmente después de las revisiones a la baja del mes pasado...

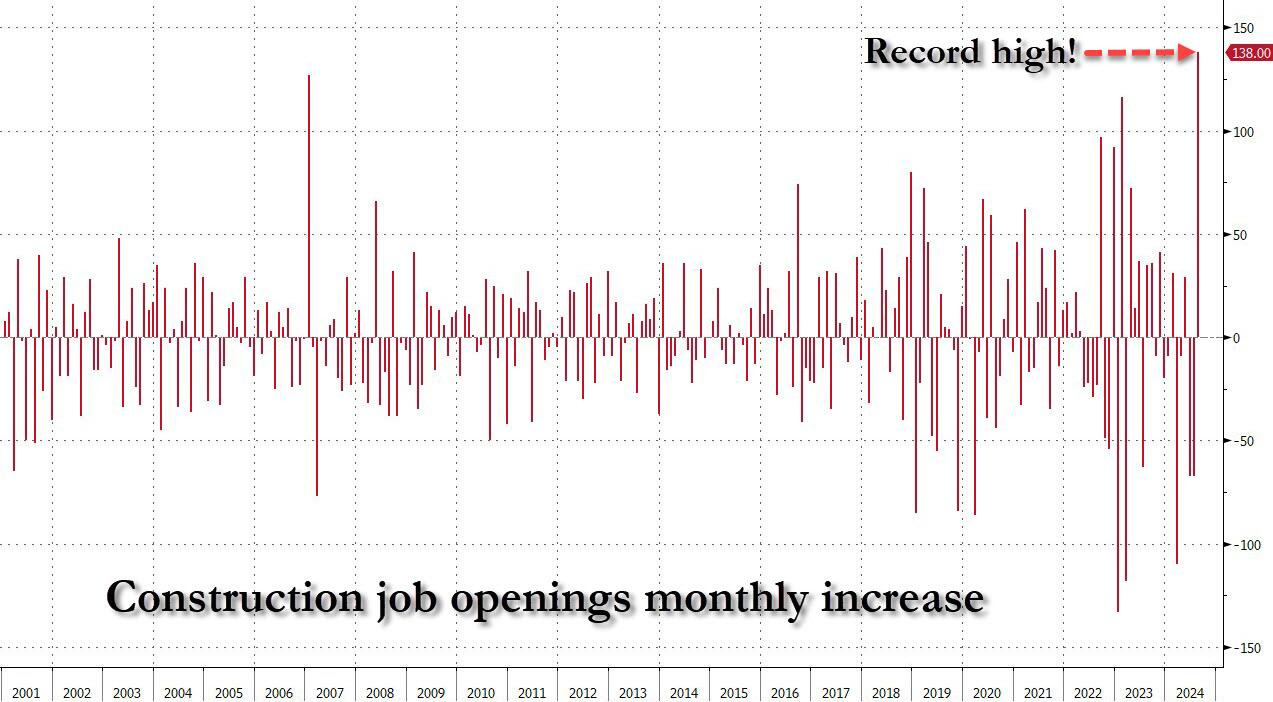

Las ofertas de empleo aumentaron en el sector de la construcción (+138,000) y en el gobierno estatal y local, excluyendo educación (+78,000). Las ofertas de empleo disminuyeron en otros servicios (-93,000).

Es decir... El gran aumento se debió a la construcción (que ya estaba ofrenciendo datos dispares: la divergencia entre las ofertas de empleo en el sector de la construcción y los empleos reales en la construcción alcanzó un máximo histórico).

El caso es que fue el mayor aumento registrado de las ofertas de empleo de construcción.

ZeroHedge

Tensiones geopolíticas y aumentos de volatilidad

Por primera vez desde el 11 de septiembre, el VIX salta por encima de 20:

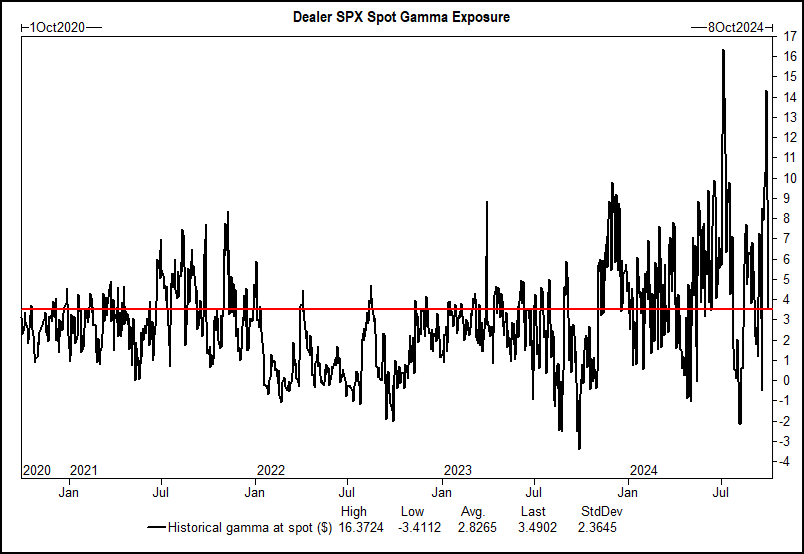

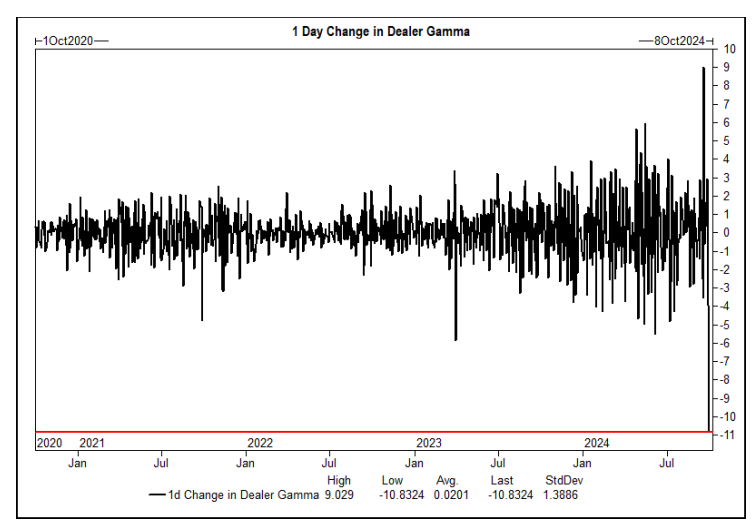

El principal punto para explicar el aumento de la volatilidad y el mayor rango de movimiento de los índcies es el vencimiento de la Gamma positiva:

Se acabó el trimestre, se acabó la gamma positiva que limitaba los movimientos del mercado. Los operadores ahora sólo tienen 3.500 millones de dólares de gamma al contado frente a los 15.000 millones de ayer.

Se trata de la mayor caída de gamma en un día jamás registrada. Está habiendo movimientos muy locos aquí, que explican los grandes rangos de movimiento vistos en el mercado en las últimas semanas.

Sin embargo, para que el movimeinto vaya en una dirección, en este caso a la baja, tiene que haber un catalizador… En este caso fue el aumento de tensión en Medio Oriente:

Primero: “Estados Unidos tiene indicios de que Irán se está preparando para lanzar de manera inminente un ataque con misiles balísticos contra Israel. Estamos apoyando activamente los preparativos defensivos para defender a Israel de este ataque”

Y sucedió: según estimaciones comunes, en el ataque a Israel se utilizaron al menos 180 misiles balísticos. El Pentágono habla de unos 200, es decir, aproximadamente el doble del tamaño del ataque anterior de abril.

Finalmente la tensión se calmó: Las autoridades de emergencia de Israel han levantado todas las restricciones y los habitantes de Tel Aviv han salido de los refugios antiaéreos y han regresado a las calles.

Algunos comentarios extra

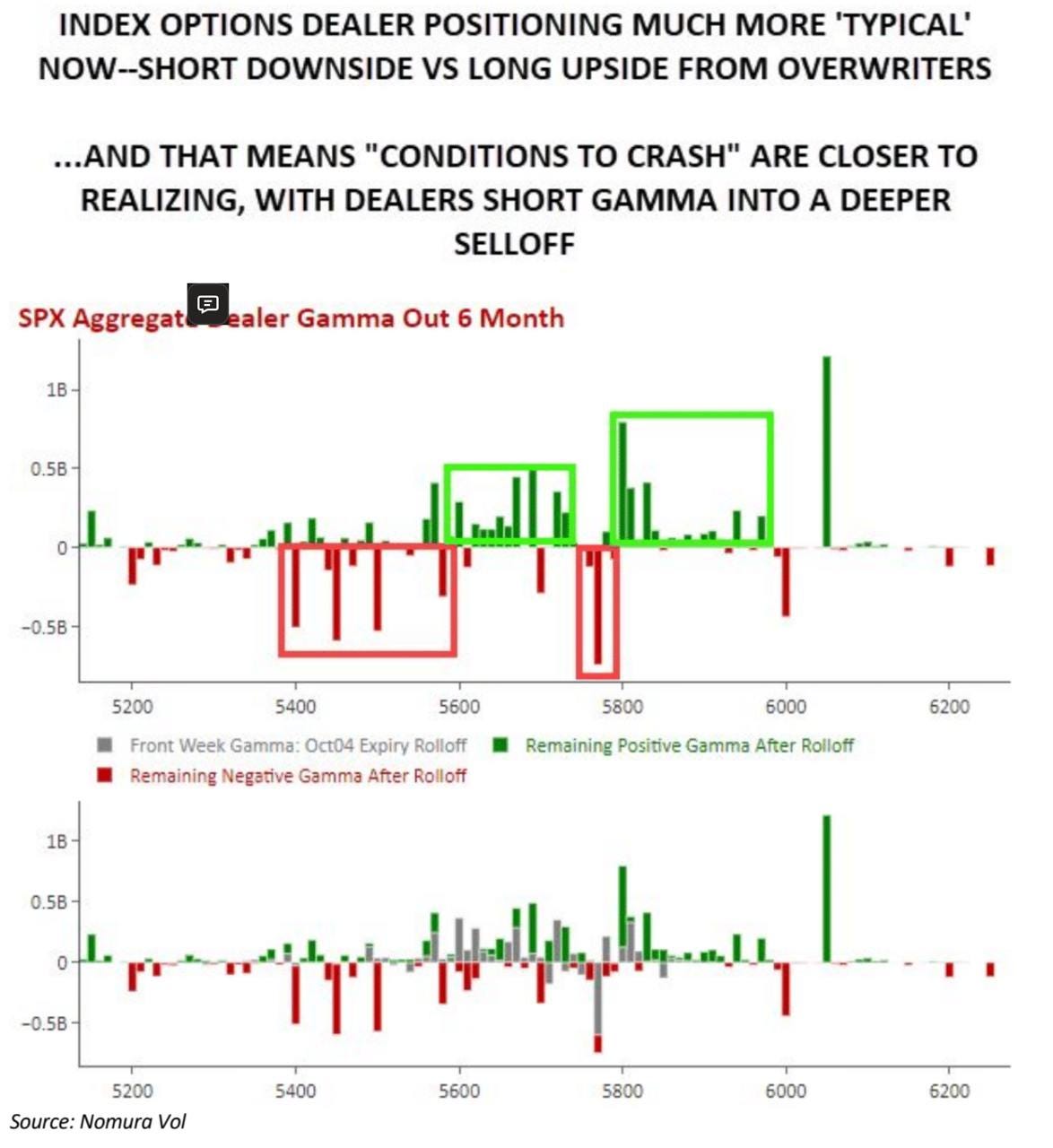

McElligott de Nomura

El posicionamiento de los dealers de opciones de índice es ahora mucho más "típico" —cortos en el lado bajista y largos en el lado alcista... Y eso significa que las "condiciones para un colapso" están más cerca de materializarse, ya que los dealers están cortos en gamma durante una venta masiva.

Esto no quiere decir que vaya a haber un colapso, pero si que en caso de ventas por pánico debido a algún catalizador y perdidas de niveles importantes, pues las liquidaciones se pueden acelerar…

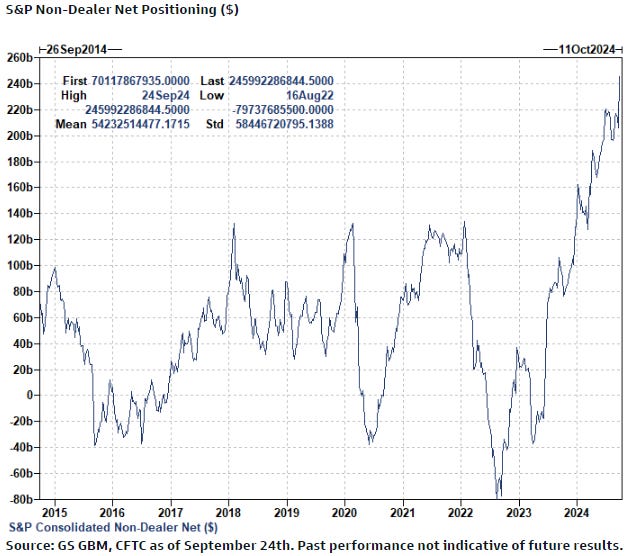

Y tiene todo el sentido del mundo viendo la Gamma actual y el gran posicionamiento de futuros:

“Los futuros del S&P 500 alcanzan otro máximo histórico - El posicionamiento neto en futuros del S&P Non-Dealer registró un nuevo máximo histórico... Se espera un rápido retroceso. Tenga en cuenta que una configuración similar en marzo de 2024 resultó muy difícil”.

Uno de los catalizadores para los que se está preparando el mercaod es el viernes, con los datos de empleo y una volatilidad esperada muy elevada:

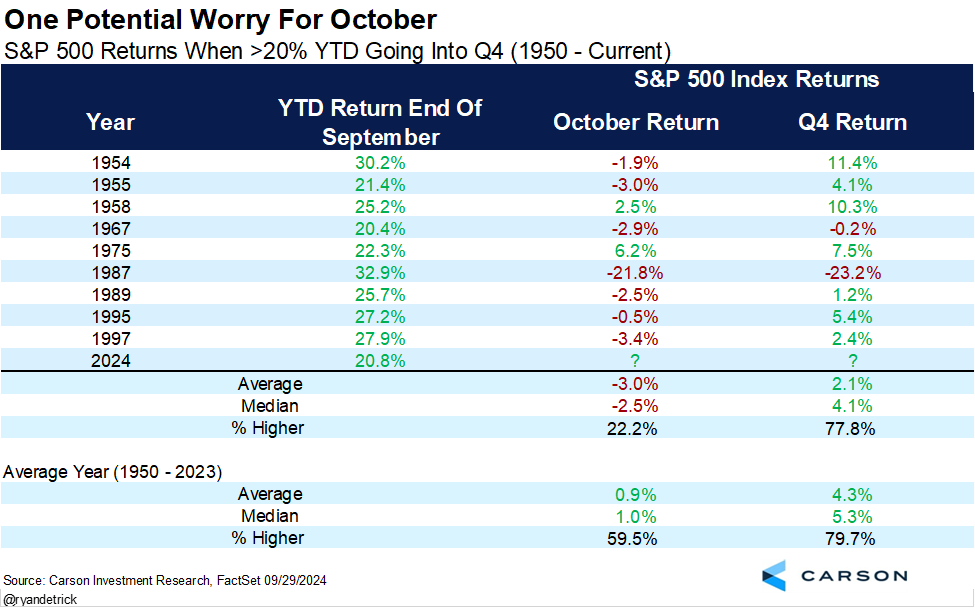

Fijense si es positivo este año, para que salga el “jefe alcista” Ryan Detrick a mencionar posibles riesgos:

“El S&P 500 ha subido un 20,8 % antes de octubre, lo que podría significar que finalmente veamos algo de caídas, ya que en 7 de las 9 veces en que las acciones subieron un 20 % o más antes de este mes ‘escalofriante’, octubre terminó a la baja.”

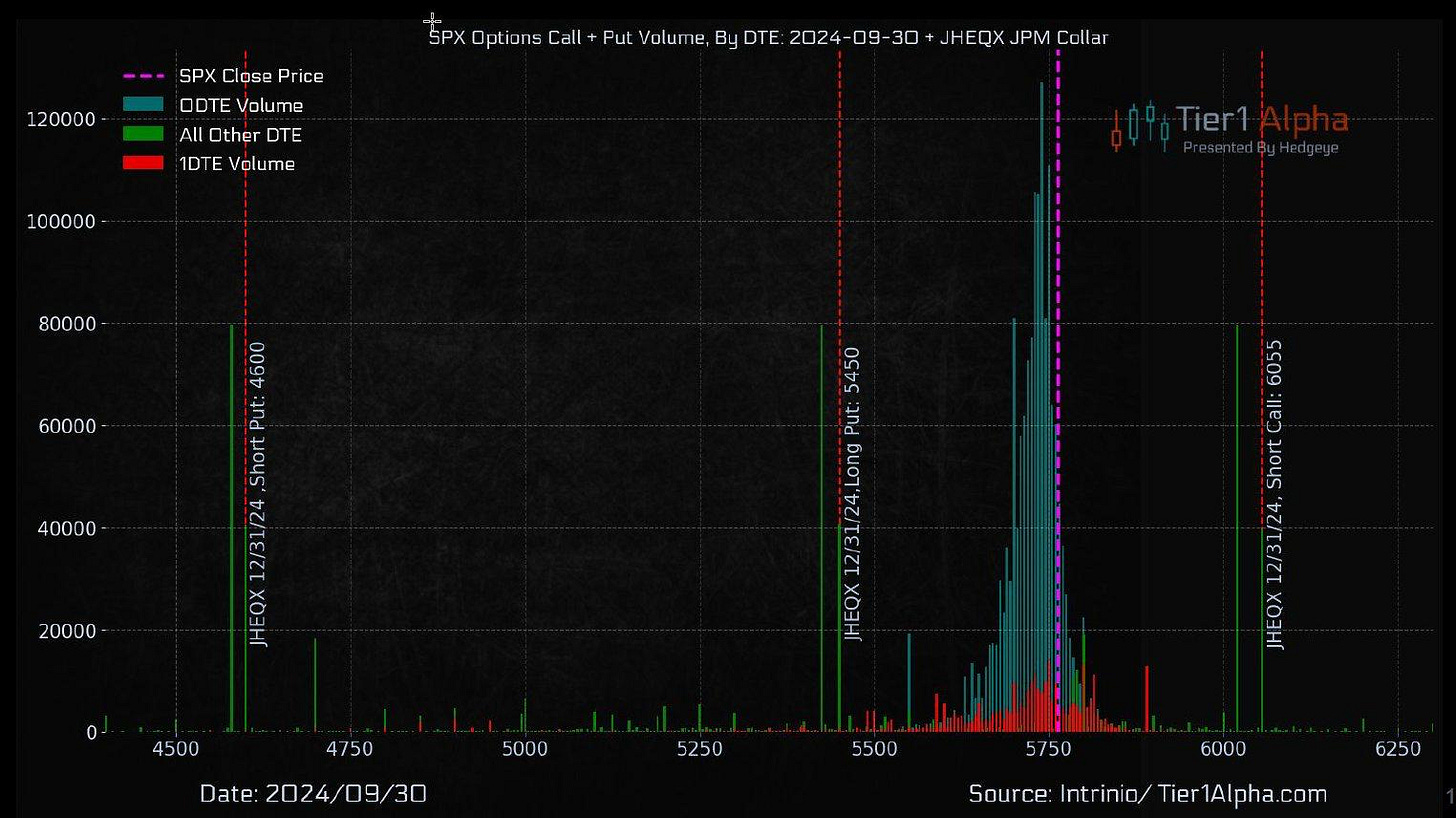

Por último, para los intersados, en la actualización del Collar de JPM:

4600 Put Vendida

5450 PUT Comprada

6055 Call Vendida

Se trata de la estructura básica de la estrategia de protección del portafolio de JPMorgan. Suelen ser niveles importantes los que dan en el trimestre, tanto al alza como a la baja, por tanto, se les suele prestar atención.

Componentes del Collar:

La estrategia de las dos opciones put, es lo que se llama, un "Put Spread":

JPMorgan ha comprado puts en el nivel de 5450 y ha vendido puts en el nivel de 4600. El put spread está diseñado para limitar la exposición a la baja. Si el S&P 500 cae por debajo de 5450, la primera opción (put comprada) comienza a ganar valor, pero las pérdidas se mitigan vendiendo una segunda opción put en 4600. De esta manera, el riesgo bajista se controla entre esos dos niveles.

La Call Vendida:

JPMorgan ha vendido opciones call con un strike de 6055. Esto significa que, si el S&P 500 supera el nivel de 6055, están obligados a vender el índice a ese precio. Al vender estas calls, limitan sus ganancias potenciales, pero a cambio reciben una prima adicional que reduce aún más el costo neto del collar.

¿Qué implica esta estructura?

Protección a la baja limitada: La estrategia ofrece protección desde 5450 hasta 4600. Si el S&P 500 cae por debajo de 4600, JPMorgan no está protegido y asumirá pérdidas adicionales.

Ganancia limitada al alza: Las ganancias están limitadas a 6055 en el S&P 500. Si el índice supera este nivel, pierden la oportunidad de beneficiarse de cualquier alza adicional.

Posición neutral o ligeramente alcista: La configuración sugiere que JPMorgan no espera caídas significativas por debajo de 4600 y que su objetivo es mantener su portafolio con una protección moderada, mientras que se benefician de primas obtenidas por las opciones vendas.

¡Multiplica tus ahorros con Lightyear!

Para mañana…

En Japón

🌶️🌶️ Confianza del consumidor (miércoles): Se espera que se sitúe en 36.5, similar a la del mes anterior.

En Estados Unidos

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 110K, después de que cayera por debajo de 100K el mes pasado.

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear