In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, camino de máximos de nuevo: Las acciones estadounidenses subieron por octavo día consecutivo hoy, la racha ganadora más larga desde noviembre de 2023.

Hoy, las acciones de pequeña capitalización y el Nasdaq lideraron el repunte. El Dow se quedó atrás, pero todas las principales cotizaron al alza. El VIX subió en la apertura de hoy (volvió a estar por encima de 16), pero se desvaneció durante todo el día para terminar modestamente más bajo con un nivel de 14.

Los bonos del Tesoro se mantuvieron relativamente tranquilos hoy (aunque volátiles), con el extremo corto teniendo un rendimiento inferior (2 años +1 pb, 30 años +2 pb). El bono a 2 años se mantiene por encima del 4,00 %.

El dólar continuó su caída, cerrando en mínimos anuales. El oro mantuvo sus ganancias en medio de la debilidad del dólar, manteniéndose cerca de máximos históricos por encima de los $2,500. El WTI intentó volver a caer hasta el nivel de 74 dólares. Bitcoin intentó recuperar los 60,000 dólares, pero de momento se mantiene abajo.

El foco…

El BS&P500 ha recuperado de nuevo los 5600 puntos:

Patrocinador de hoy

(Se trata de un patrocinio automático de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

The Daily Newsletter for Intellectually Curious Readers

We scour 100+ sources daily

Read by CEOs, scientists, business owners and more

3.5 million subscribers

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.97%

🟢 Dow Jones +0.58%

🟢 Nasdaq100 +1.32%

🟢 Russell2000 +1.19%

Otros activos

🔴 WTI -2.40%

🔴 XAU/USD -0.15%

🟢 BTC/USD +1.25%

Europa

🟢 German DAX +0.54%

🟢 Stoxx 600 +0.61%

🟢 France's CAC +0.70%

🟢 Spain's Ibex +1.40%

Asia

🔴 Nikkei 225 -1.77%

🟢 Hang Seng +0.80%

🟢 Nifty 50 +0.13%

Divisas

🔴 DXY -0.45% ≈ 101.523

🟢 EUR/USD +0.53%

🔴 USD/JPY -0.66%

🟢 GBP/USD +0.35%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza, camino de máximos de nuevo:

Las acciones estadounidenses subieron por octavo día consecutivo hoy, la racha ganadora más larga desde noviembre de 2023.

Con el S&P500 cerrando de nuevo arriba de los 5600 puntos:

Hoy, las acciones de pequeña capitalización y el Nasdaq lideraron el repunte.

El Dow se quedó atrás, pero todas las principales cotizaron al alza.

El VIX subió en la apertura de hoy (volvió a estar por encima de 16), pero se desvaneció durante todo el día para terminar modestamente más bajo con un nivel de 14.

Renta fija

Los bonos del Tesoro se mantuvieron relativamente tranquilos hoy (aunque volátiles), con el extremo corto teniendo un rendimiento inferior (2 años +1 pb, 30 años +2 pb). El bono a 2 años se mantiene por encima del 4,00 %.

Divisas y materias primas

El dólar continuó su caída, cerrando en mínimos anuales.

El oro mantuvo sus ganancias en medio de la debilidad del dólar, manteniéndose cerca de máximos históricos por encima de los $2,500.

El WTI intentó volver a caer hasta el nivel de 74 dólares.

Bitcoin intentó recuperar los 60,000 dólares, pero de momento se mantiene abajo.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

The Estée Lauder Companies (EL) - Perspectivas decepcionantes y se prevé un sentimiento del consumidor continuadamente débil en China en el año fiscal 2025. Cabe destacar que superó las expectativas de ganancias e ingresos en el cuarto trimestre y anunció que el presidente y CEO Fabrizio Freda se retirará al final del año fiscal 2025.

AMD (AMD) - Adquirirá ZT Systems por 4.9 mil millones de USD, lo que expandirá significativamente sus capacidades de inteligencia artificial en centros de datos.

Boeing (BA) & Lockheed Martin (LMT) - Están en conversaciones para vender su empresa conjunta de lanzamientos de cohetes, United

Launch Alliance (ULA), a la empresa privada Sierra Space por entre 2 y 3 mil millones de USD, según informa Reuters.

Mastercard (MA) - Planea reducir su fuerza laboral global en un 3% como parte de una reestructuración de la empresa, según informa Bloomberg.

HP (HPQ) - Degradado en MS debido a un potencial limitado de aumento en la valoración de sus acciones.

Dutch Bros (BROS) - Degradado en Piper Sandler debido a un riesgo/recompensa equilibrado.

FuboTV (FUBO) - Logró bloquear con éxito el lanzamiento de la empresa conjunta Venu Sports, que involucraba a Disney (DIS), FOX (FOX) y Warner Bros (WBD), con un fallo de la Corte de Distrito de EE. UU. a su favor. Fubo argumentó que la empresa conjunta reduciría la competencia y la elección del consumidor en la transmisión de deportes.

Apple (AAPL) - Mención cautelosa en WSJ; se señala que su dominio en la App Store está debilitándose en Europa debido a nuevas regulaciones. Mientras tanto, en EE. UU., el caso del Departamento de Justicia contra Apple alega que la empresa es un monopolio ilegal.

Starbucks (SBUX) - Mención cautelosa en WSJ; se cita que el nuevo CEO tiene problemas significativos que abordar, incluidos los precios en alza, los largos tiempos de espera y la feroz competencia, especialmente en mercados clave como China.

Paramount (PARA) - Probablemente continuará la fecha límite del acuerdo si Bronfman hace una oferta, según Bloomberg; es probable que la oferta de Bronfman se presente en las próximas 24 horas.

Corporate names - La vicepresidenta de EE. UU., Harris, propone aumentar la tasa de impuesto corporativo al 28%, según informa NBC News.

En la sesión europea…

Resumen de sesión

Las acciones europeas subieron el lunes, lideradas por los sectores de comercio minorista y recursos básicos, mientras los inversores se preparaban para una semana cargada de datos, con un enfoque especial en el discurso del presidente de la Reserva Federal de EE. UU., Jerome Powell, en Jackson Hole, en busca de pistas sobre posibles recortes de tasas.

El índice paneuropeo STOXX 600 cerró con un alza del 0,6%, alcanzando un máximo de más de tres semanas en ganancias generalizadas del mercado, después de haber registrado su mayor ganancia semanal en tres meses.

Habiendo recuperado la mayor parte del terreno perdido recientemente, el índice de referencia se mantuvo firme por encima del nivel de 500 puntos después de haber caído por debajo de este nivel clave el 2 de agosto.

Todos los principales mercados regionales, como los de Alemania, Francia, Italia y España, subieron entre un 0,5% y un 1,4%.

Las mineras subieron un 2% siguiendo la fortaleza en los precios de los metales, mientras que el mercado de moda en línea Zalando y la minorista británica de ropa deportiva JD Sports lideraron las ganancias entre las acciones de comercio minorista.

Mientras tanto, las acciones de defensa cayeron tras un informe que señalaba que el Ministerio de Finanzas de Alemania no aprobaría solicitudes adicionales de ayuda militar a Ucrania debido a restricciones presupuestarias.

Hensoldt, Renk, BAE Systems, Saab, Thales y Leonardo cayeron entre un 0,8% y un 5,4%.

"La fase de consolidación va a durar los próximos días... Estamos en ese punto en el que la indecisión vuelve a aparecer. Ahora se trata de evaluar lo que hay y cómo estos factores pueden impactar", dijo Daniela Hathorn, analista senior de mercados en Capital. Los inversores se preparan para otra semana repleta de datos económicos cruciales, incluidos los datos de inflación y PMI de la zona euro, junto con los números de PMI de EE. UU. y las solicitudes semanales de subsidios por desempleo.

Sin embargo, el enfoque principal de esta semana es la reunión global de bancos centrales en Jackson Hole, Wyoming, donde se espera que el presidente de la Fed, Powell, hable el viernes y posiblemente dé algunas pistas sobre la trayectoria de la política monetaria de la Fed.

También se esperan para el miércoles las actas de la reunión de política de la Fed de julio.

"Lo más fácil para Powell sería repetir su mensaje de julio. Una evolución del lenguaje del FOMC de julio sugeriría que el comité está 'muy cerca' o 'cerca' del punto en el que es probable que ocurra una flexibilización", dijeron analistas de Bank of America.

Entre otros, el fabricante finlandés de equipos de minería Metso redujo sus ganancias, aunque cerró con un alza del 3,7%, después de aclarar que no tiene planes en curso para una fusión con la unidad de negocio de equipos de minería de su rival sueco Sandvik, tras un informe de noticias.

En la sesión asíatica…

Las acciones en Asia avanzaron por segunda sesión consecutiva, impulsadas por ganancias en las monedas regionales y un nuevo repunte en las acciones tecnológicas chinas tras superar las expectativas de ganancias.

El índice MSCI Asia Pacific subió hasta un 0,9% después de haber saltado un 2,5% el viernes. Seven & i Holdings Co. de Japón fue el mayor contribuyente a las ganancias en el índice de referencia tras un informe sobre una oferta de compra. Las acciones de la empresa china de comercio electrónico JD.com extendieron su repunte posterior a los resultados.

Las acciones en Hong Kong estuvieron entre las más destacadas en Asia, con el índice Hang Seng China Enterprises cerrando con un alza del 1%. Las acciones chinas en el continente también subieron.

Según informó el lunes el 21st Century Business Herald, más ciudades han eliminado las restricciones oficiales de precios de venta de viviendas de nueva construcción, un paso que permite mayores descensos de precios en medio de una demanda débil. Las acciones japonesas fueron una excepción, debilitándose a medida que un yen más fuerte afectó las perspectivas de ganancias de las empresas exportadoras.

Eventos relevantes de la jornada

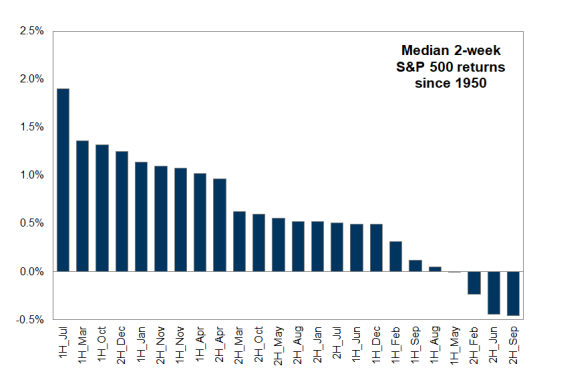

Sentimiento deteriorado… Posicionamiento alcista

Hay una ventana de oportunidad muy positiva de cuatro semanas hasta el 16 de septiembre.

Este es un mercado sin reglas.

A medida que comienza la temporada de vacaciones de dos semanas a nivel mundial, hay una mayor probabilidad de que el mercado de acciones suba, lo que se denomina el "pain trade." Esto se debe a que, tradicionalmente, cuando los inversores están de vacaciones (Día del Trabajo en Estados Unidos), es menos probable que tomen posiciones agresivas de venta o que adopten una postura bajista (pesimista) en el mercado. Además, debido a que muchos inversores están fuera del mercado (por las vacaciones), el umbral para adoptar una postura bajista (es decir, esperar que el mercado caiga) durante este período es alto, lo que significa que no es común o esperado.

Las acciones estadounidenses han actuado como un grupo de RINO's (Recesión Solo de Nombre) desde el evento de volatilidad/carry del 5 de agosto. El $VIX ha disminuido un 61,78% en los últimos 9 días de trading, la mayor caída de volatilidad en 9 días en la historia.

El re-apalancamiento de los CTA, las estrategias de Target Vol / Vol Control, la liquidación de puts y la demanda corporativa actuarán como un viento a favor, ya que los vendedores se han quedado sin municiones, lo que obliga a los inversores fundamentales a entrar en posiciones más altas. El flujo de demanda de fondos tendrá un mayor impacto cuando se ajuste a la liquidez de agosto.

El gamma de los dealers actuará nuevamente como un amortiguador del mercado, ya que las mesas de índices se vuelven más largas gracias a los vendedores de volatilidad.

Estos son los 6 puntos más importantes:

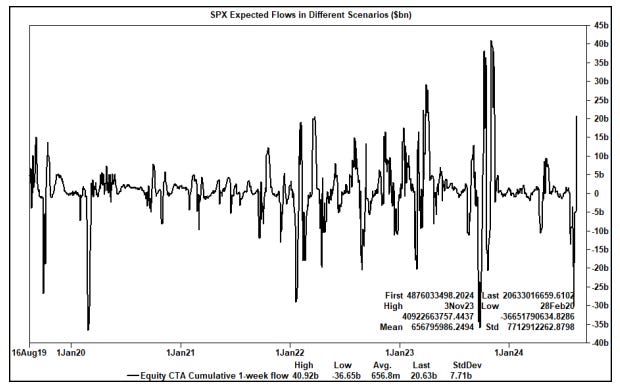

Re-apalancamiento de CTA

Durante la próxima semana, se espera un impulso positivo en todos los escenarios.

Mercado plano: Compradores +59.7 mil millones de dólares (+27.9 mil millones en EE. UU.) - Eso representa 12 mil millones de dólares de demanda en cada uno de los próximos 5 días.

Mercado al alza: Compradores +72.8 mil millones de dólares (+27.3 mil millones en EE. UU.)

Mercado a la baja: Compradores +35.8 mil millones de dólares (+22.9 mil millones en EE. UU.)

Acabamos de presenciar uno de los desmantelamientos más grandes y rápidos que jamás vistos. El equipo de estrategias de futuros de GS estima que se vendieron futuros de acciones globales por valor de -159 mil millones de dólares durante el último mes. Hemos recuperado los niveles de umbral de CTA.

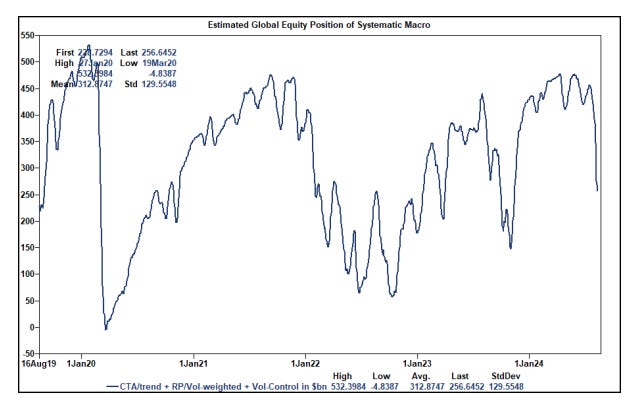

Posicionamiento sistemático

El equipo de estrategias de futuros de GS estima que la exposición sistemática total pasó de una posición larga de 450 mil millones de dólares en julio a una posición larga de 250 mil millones de dólares hoy... una rápida caída de 200 mil millones de dólares en términos de exposición.

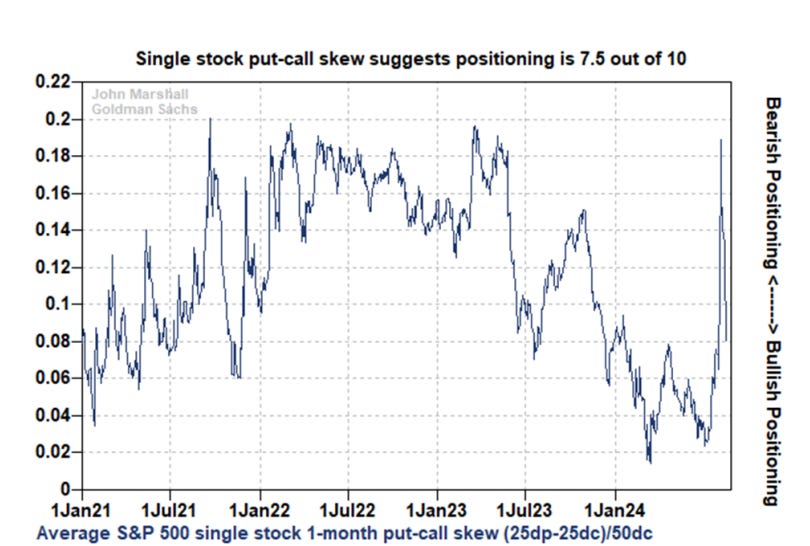

El posicionamiento en opciones de acciones individuales se volvió alcista nuevamente esta semana. La inclinación put-call disminuyó por debajo de los niveles promedio y ahora sugiere que el posicionamiento es de 7.5 en una escala de 10

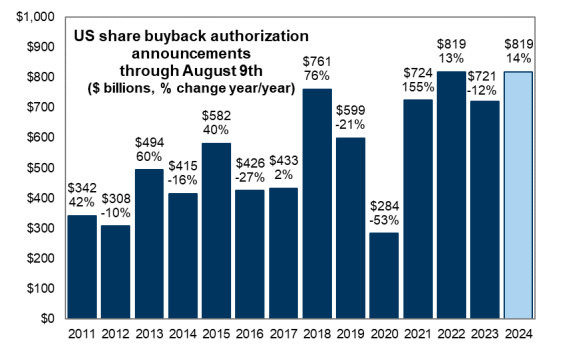

Recompras corporativas

La mesa de recompra corporativa de GS observó una demanda de 1.9 veces la de 2023 la semana pasada, liderada por los sectores de tecnología, consumo discrecional y finanzas.

La mesa de recompra corporativa de GS observó una demanda de 2.21 veces la de 2023 hace dos semanas (para el mayor flujo semanal en 2024).

La ventana de blackout corporativo de GS comienza el 13 de septiembre (con el 50% de las corporaciones en la ventana de blackout).

6.62 mil millones de dólares en poder adquisitivo diario hasta que se cierre la ventana. (960 mil millones de dólares en ejecuciones de 2024 x 20.7%) / 30 días en ventana abierta.

La ventana de recompra corporativa de agosto a septiembre es históricamente fuerte. Este período de dos meses es el segundo mejor del año con el 20.7% de las ejecuciones (solo noviembre y diciembre son más altos con un 21.1%). GS estima que las autorizaciones de recompra corporativa alcanzarán 1.15 billones de dólares y las ejecuciones 960 mil millones de dólares.

Liquidez

La liquidez en el libro de órdenes superior del S&P ha aumentado a aproximadamente 14 millones de dólares nominales en las pantallas. La profundidad del libro ha mejorado sustancialmente desde el 5 de agosto, alcanzando alrededor de 2.8 millones de dólares. Esto representa un aumento de 5 veces en la liquidez o en la capacidad para mover riesgo.

Gamma

El gamma de los dealers cambió en aproximadamente 16 mil millones de dólares en las últimas tres semanas, pasando de largo a corto y luego a largo, lo cual es el mayor cambio en nuestro conjunto de datos.

El gamma de los dealers ya no es corto y debería actuar como un amortiguador del mercado en adelante. Los dealers aumentan su gamma en los movimientos al alza. Esto no fue el caso el 5 de agosto, cuando el gamma corto exacerbó los movimientos del mercado.

Estacionalidad de septiembre

Soy alcista hasta el 16 de septiembre.

Es en esa fecha cuando cambian las condiciones estacionales. La segunda mitad de septiembre es el peor período de dos semanas del año.

No planeo quedarme para esto.

Conclusión sobre la dirección a partir de aquí

Hay una ventana a corto plazo para comprar en la baja a medida que la presión técnica disminuye.

La segunda mitad de septiembre será un entorno de trading complicado (especialmente antes de las elecciones).

Se espera que el SPX alcance los $6K y nuevos máximos en el cuarto trimestre, impulsados por los meses de noviembre y diciembre.

Sobre los Fondos Monetarios

Activos bajo gestión (AUM) en los mercados monetarios globales = 8.8 billones de dólares.

AUM en los mercados monetarios de EE. UU. = 7.3 billones de dólares.

Los rendimientos de los mercados monetarios están comenzando a disminuir de manera significativa.

El "efectivo" en espera ha comenzado a alcanzar su punto máximo.

Mi opinión es que esta montaña de efectivo comenzará a desplegarse en otros lugares después de las elecciones en EE. UU.

El crédito con grado de inversión de EE. UU. será el primer destino, seguido de acciones de alta calidad y mínima volatilidad en EE. UU.

Los gráficos destacados de la sesión

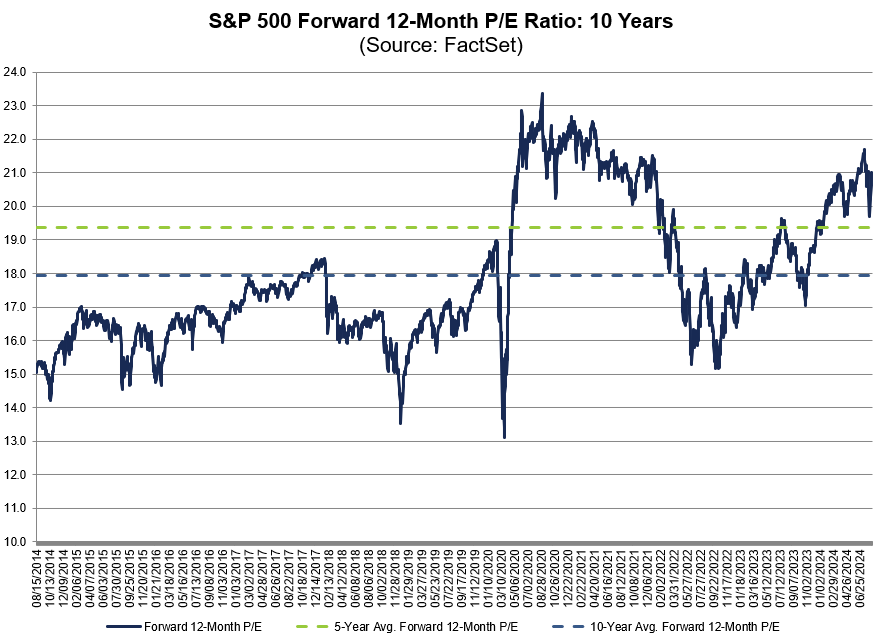

1- El Forward PER a 12 meses de SPX es de 21,0, por encima de la media de 5 años (19,4) y de la media de 10 años (17,9).

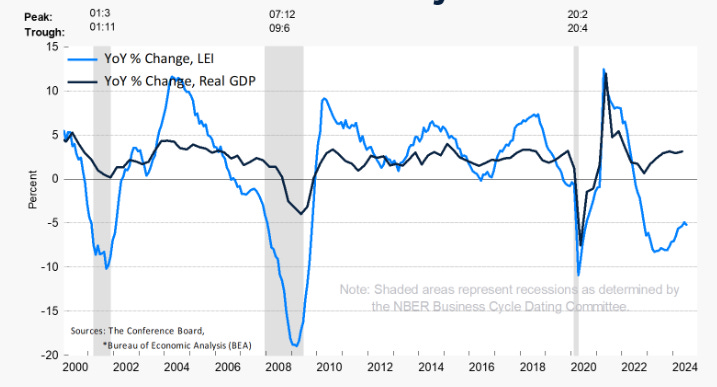

2- El Índice de Indicadores Económicos Líderes (LEI, por sus siglas en inglés) de The Conference Board para EE. UU. cayó un 0,6 por ciento en julio de 2024, tras una disminución del 0,2 por ciento en junio. "El LEI continúa cayendo mes a mes, pero la tasa de crecimiento anual de seis meses ya no señala una recesión inminente"

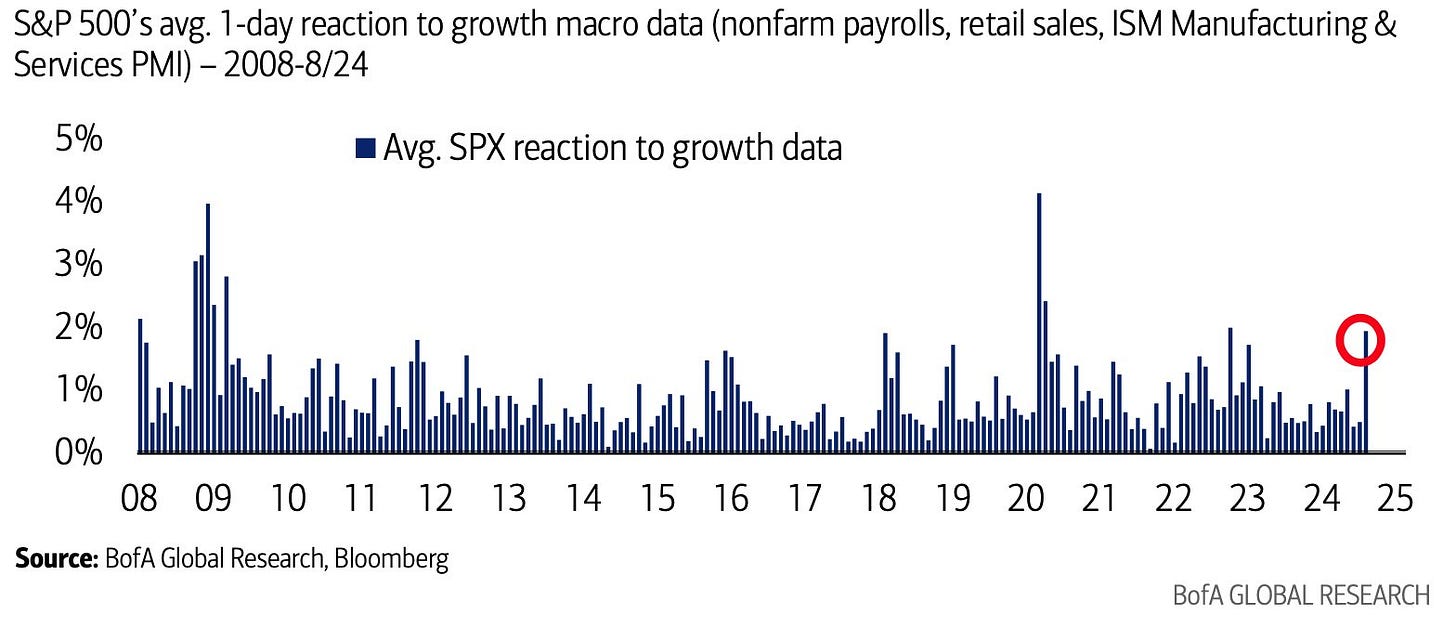

3- La reacción del mercado de renta variable a los datos de crecimiento de agosto fue la mayor desde COVID - BofA

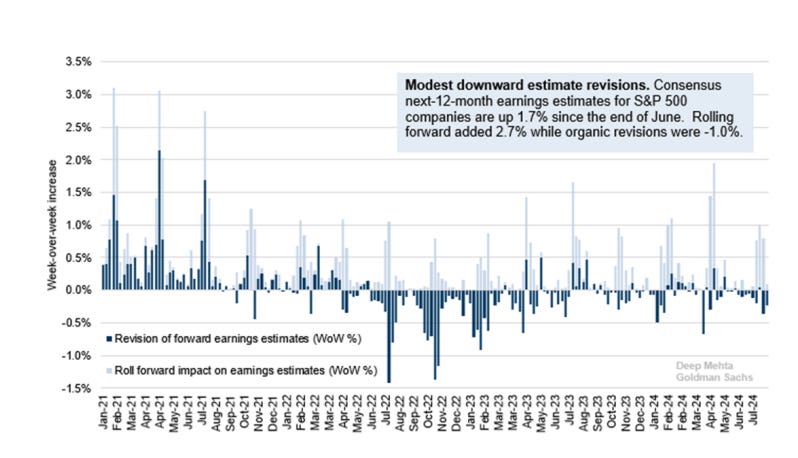

4- Con gran parte de la temporada de ganancias detrás de nosotros, la situación es clara. Los analistas siguen siendo optimistas sobre las ganancias para finales de 2025, pero continúan revisando a la baja las estimaciones a corto plazo. En las últimas siete semanas, las revisiones orgánicas de las estimaciones para los próximos cuatro trimestres han sido de -1.0% para las empresas del S&P 500, mientras que avanzar un trimestre ha añadido un 2.7% a las estimaciones para los próximos doce meses.

5- Aunque el oro ha alcanzado nuevos máximos, el posicionamiento en opciones sigue siendo moderado. Esto sugiere que el posicionamiento alcista en oro no está saturado. Normalmente, después de un movimiento así en los precios al contado, esperaríamos una saturación en las opciones de compra.

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv