Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con un gran impulso de los 7 magníficos: SPX +0.82%, NDX +1.85%, Dow -0.22%, Russell +0.48%. Pese a que los datos de inflación estuvieron en línea con lo esperado, siguen mostrando cifras superiores al objetivo del 2%. Sin embargo, eso no fue suficiente para evitar que el mercado descontara una posible bajada de tipos la próxima semana, lo que impulsó al NASDAQ a nuevos máximos históricos, subiendo casi un 2%.

GOOG, APPL y TSLA marcaron nuevos máximos en la jornada, lo que llevó al ETF de los 7 magníficos a subir más de un 3%, registrando su mejor día desde que la Fed redujo las tasas en septiembre. Por otro lado, el Dow cerró en rojo debido a la caída de UNH, que le restó 117 puntos al índice.

Las empresas de pequeña capitalización (Russell 2000), aunque cerraron en positivo, siguen rezagadas respecto al impulso de las grandes. En términos generales, el S&P500 se enfrenta nuevamente al muro de los 6100. Su ruptura podría desencadenar un gran FOMO alcista.

Mientras las expectativas de un recorte de tasas crecían, los rendimientos de los bonos del Tesoro subieron durante el día (salvo en el tramo muy corto), liderados por el extremo largo (30 años +6 pb, 2 años +2 pb). Como bien aprendimos desde septiembre, el tramo largo no depende directamente de si hay o no bajadas de tipos, sino de las expectativas futuras sobre estas. Los datos de hoy muestran un estancamiento claro por encima de los objetivos.

El dólar subió por cuarto día consecutivo. A pesar de esta fortaleza, el oro extendió sus ganancias y superó los $2700. Bitcoin también volvió a subir, superando nuevamente los $102.000.

Por último, los precios del petróleo aumentaron tras una sorpresiva caída en los inventarios de crudo. El WTI superó los $70.50, alcanzando máximos de dos semanas.

El foco…

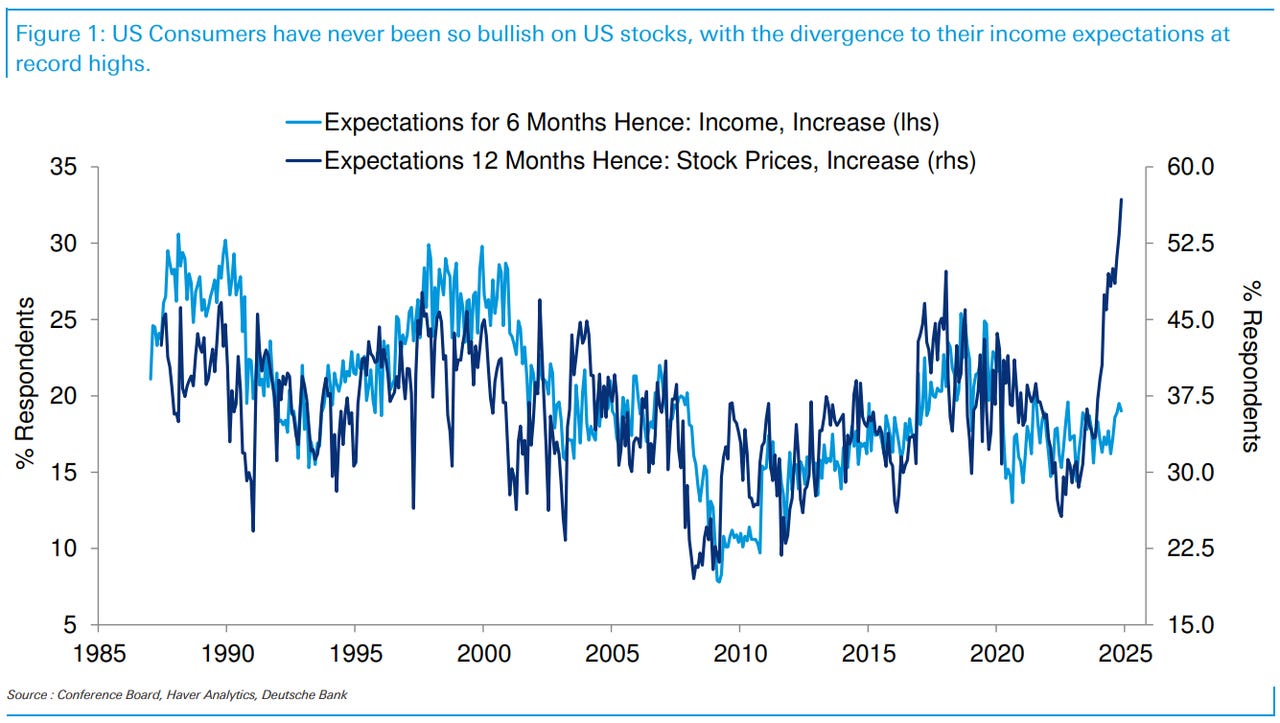

Deutsche Bank en un informe observa que los consumidores en EE. UU. nunca se han sentido tan optimistas sobre el retorno bursátil en el mercado de valores durante los próximos 12 meses, superando cualquier nivel observado durante el mega rally del año 2000.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.82%

🟢 Dow Jones -0.22%

🟢 Nasdaq100 +1.85%

🟢 Russell2000 +0.48%

Otros activos

🟢 WTI +2.62%

🟢 XAU/USD +0.90%

🟢 BTC/USD +4.84%

Europa

🟢 German DAX +0.34%

🟢 Stoxx 600 +0.28%

🟢 France's CAC +0.39%

🔴 Spain's Ibex -1.47%

Asia

🟢 Nikkei 225 +0.01%

🔴 Hang Seng -0.77%

🟢 Nifty 50 +0.13%

Divisas

🔴 DXY +0.24% ≈ 106,324

🔴 EUR/USD -0.30%

🟢 USD/JPY +0.33%

🔴 GBP/USD -0.16%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Pese a que los datos de inflación estuvieron en línea con lo esperado, siguen mostrando cifras superiores al objetivo del 2%. Sin embargo, eso no fue suficiente para evitar que el mercado descontara una posible bajada de tipos la próxima semana, lo que impulsó al NASDAQ a nuevos máximos históricos, subiendo casi un 2%.

GOOG, APPL y TSLA marcaron nuevos máximos en la jornada, lo que llevó al ETF de los 7 magníficos a subir más de un 3%, registrando su mejor día desde que la Fed redujo las tasas en septiembre.

Por otro lado, el Dow cerró en rojo debido a la caída de UNH, que le restó 117 puntos al índice.

Las empresas de pequeña capitalización (Russell 2000), aunque cerraron en positivo, siguen rezagadas respecto al impulso de las grandes.

En términos generales, el S&P500 se enfrenta nuevamente al muro de los 6100. Su ruptura podría desencadenar un gran FOMO alcista.

Renta fija

Mientras las expectativas de un recorte de tasas crecían, los rendimientos de los bonos del Tesoro subieron durante el día (salvo en el tramo muy corto), liderados por el extremo largo (30 años +6 pb, 2 años +2 pb). Como bien aprendimos desde septiembre, el tramo largo no depende directamente de si hay o no bajadas de tipos, sino de las expectativas futuras sobre estas. Los datos de hoy muestran un estancamiento claro por encima de los objetivos.

Divisas y materias primas

El dólar subió por cuarto día consecutivo.

A pesar de esta fortaleza, el oro extendió sus ganancias y superó los $2700.

Bitcoin también volvió a subir, superando nuevamente los $102.000.

Por último, los precios del petróleo aumentaron tras una sorpresiva caída en los inventarios de crudo. El WTI superó los $70.50, alcanzando máximos de dos semanas.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Macy's (M): Recortó la guía de beneficios para el año fiscal, y las perspectivas de beneficios para el próximo trimestre decepcionaron.

GameStop (GME): Sorprendentemente reportó beneficios en el tercer trimestre, aunque los ingresos quedaron por debajo de las expectativas.

Dave & Buster's Entertainment (PLAY): Informó una pérdida por acción mayor a la esperada, con ingresos que no cumplieron las expectativas.

Microsoft (MSFT): Google solicitó a la FTC bloquear el acuerdo exclusivo en la nube entre Microsoft y OpenAI, citando preocupaciones competitivas.

General Motors (GM): Detendrá la financiación de su negocio de robotaxis Cruise debido a los altos costos de escalabilidad y la competencia. Combinará los equipos técnicos de Cruise y GM en un único esfuerzo y se centrará en vehículos personales autónomos.

Albertsons (ACI): Canceló el acuerdo de fusión con Kroger (KR); ACI autorizó un programa de recompra de acciones por USD 2 mil millones.

Mondelez (MDLZ): Anunció un nuevo programa de recompra de acciones por USD 9 mil millones y declaró un dividendo trimestral de USD 0.47/acción.

Bausch Health (BHC): Según FT, Blackstone (BX) probablemente abandonará el consorcio que participa en una oferta de adquisición por Bausch+Lomb.

ImmunityBio (IBRX): Oferta secundaria de 33.333 millones de acciones a un precio de USD 3.00 por acción.

Nutanix (NTNX): Presentó una oferta de bonos convertibles por USD 750 millones con vencimiento en 2029.

Patterson Companies (PDCO): Será adquirida por Patient Square por USD 31.35/acción.

Broadcom (AVGO): Está trabajando en un chip de IA con Apple (AAPL), según The Information.

Travelers (TRV): Rebajada a 'Infraponderar' desde 'Peso Igual' en Wells Fargo con un precio objetivo de USD 217 (anteriormente 256). La firma espera más reservas de responsabilidad general, márgenes más difíciles en 2025 y "cautela general" en el sector de líneas comerciales debido a tendencias elevadas de costos por pérdidas.

Hershey (HSY): Según Bloomberg, rechazó la oferta de Mondelez (MDLZ) por considerarla "demasiado baja".

Altria (MO), Philip Morris (PM): Según el NYT, la FDA busca reducir los niveles de nicotina en los cigarrillos.

Ulta (ULTA): Un ejecutivo espera que el crecimiento en la categoría de belleza se modere de los recientes incrementos de doble dígito a niveles históricos de un solo dígito bajo a medio.

Bank of America (BAC): El CEO Moynihan dijo sentirse positivo respecto al NII y espera alcanzar alrededor de USD 14.3 mil millones (consenso: 14.29 mil millones) en el cuarto trimestre. Señaló que las tarifas de gestión de patrimonios aumentarán un 20% interanual y anticipa un récord en trading para el cuarto trimestre. Las tarifas de banca de inversión aumentarán un 25% interanual.

Amcor (AMCR): Mejorada a 'Comprar' desde 'Subdesempeño' en BofA. El banco describe la fusión pendiente con Berry (BERY) como "interesante" y su precio objetivo de USD 12.50 implica un potencial de retorno total del 28%; esperan más retornos relativos y catalizadores.

Tesla (TSLA): Tesla China reportó la venta de 21,900 vehículos eléctricos en la primera semana de diciembre, la mayor cantidad semanal desde el cuarto trimestre. Goldman Sachs elevó su precio objetivo a USD 354 (anteriormente 250). La firma ve vientos en contra fundamentales para el negocio principal de automóviles a corto y mediano plazo, pero cree que el mercado adopta "un enfoque más prospectivo hacia Tesla", especialmente en lo relacionado con sus oportunidades en IA.

En la sesión europea…

Resumen de sesión

Las acciones europeas recuperaron las pérdidas iniciales y cerraron al alza el miércoles, ya que los inversores incrementaron las apuestas de que la Reserva Federal podría reducir las tasas de interés más adelante en el mes tras un informe de inflación de EE. UU. en línea con las expectativas.

El índice paneuropeo STOXX 600 (.STOXX) había caído durante la jornada, pero terminó con un alza del 0,3% después de que los datos de EE. UU. mostraran que el Índice de Precios al Consumidor (IPC) aumentó en noviembre según lo esperado tanto en términos mensuales como anuales.

Las probabilidades de un recorte de 25 puntos básicos por parte de la Fed la próxima semana se situaron en un 95%, según la herramienta FedWatch del CME, en comparación con el 85% antes de los datos.

Más cerca de casa, el foco está en la decisión de política monetaria del Banco Central Europeo (BCE) del jueves, con datos de probabilidades de LSEG que indican un 85% de posibilidades de un recorte de 25 puntos básicos.

"La debilidad en las encuestas empresariales, combinada con el potencial de aranceles a las exportaciones europeas hacia EE. UU., aumenta el riesgo de una recesión en Europa," dijo Joe McConnell, gestor de carteras de estrategias de liquidez europea en J.P. Morgan Asset Management. McConnell espera que el BCE reduzca las tasas un 0,25% en cada reunión de aquí a junio, llevando la tasa de depósito al 2% para mediados del próximo año.

El índice bancario, sensible a las tasas de interés (.SX7P), subió un 0,1%, alcanzando su nivel más alto desde agosto de 2015. Más ampliamente, las expectativas de recortes de tasas han sido el principal impulsor del aumento del 8,6% del STOXX en lo que va del año.

El sector aeroespacial y de defensa (.SXPARO) lideró las ganancias del día con un incremento del 1,4% y ha mostrado el mayor crecimiento entre sus pares este año. Los inversores también monitorearon el último ataque de Ucrania a Rusia utilizando misiles fabricados en EE. UU.

Sin embargo, las decepcionantes actualizaciones corporativas limitaron los avances. Inditex (ITX.MC), propietario de Zara, cayó un 6,5% después de que el mayor minorista de moda rápida del mundo reportara una rara caída en las ventas del tercer trimestre, aunque señaló que la temporada de compras navideñas había comenzado bien. El índice principal de España (.IBEX) alcanzó un mínimo de una semana, mientras que el índice minorista europeo (.SXRP) cayó un 1,8%, registrando su mayor descenso porcentual en más de un mes.

Francia también estuvo en el centro de atención después de que el presidente Emmanuel Macron se diera un plazo de 48 horas para nombrar un nuevo primer ministro tras la destitución del gobierno de Michel Barnier la semana pasada, lo que marcó la segunda crisis política importante de Francia en seis meses.

Algunos comentarios de acciones

Carl Zeiss (AFXG.DE) cayó un 12,2% después de que el fabricante alemán de sistemas ópticos informara resultados anuales más débiles de lo esperado.

Por otro lado, About You (YOUG.DE) subió un 66,2% después de que el minorista en línea alemán Zalando (ZALG.DE) anunciara que adquiriría el grupo de moda en un acuerdo de 1.100 millones de euros (1.200 millones de dólares). Zalando revirtió las pérdidas iniciales y cerró con un alza del 1,6%.

TUI (TUI1n.DE) aumentó un 3,33% después de que el mayor operador turístico de Europa reportara mayores beneficios en el año fiscal 2024 y proyectara un mayor crecimiento para el próximo año.

En la sesión asíatica…

Las acciones asiáticas cayeron, presionadas por una fuerte caída en los mercados de Hong Kong y China, ya que los operadores moderaron sus expectativas de más estímulos en una importante reunión de política económica. El índice MSCI Asia Pacific retrocedió hasta un 0,3%, con TSMC, Meituan y Tencent entre los mayores lastres del indicador. El índice regional ha oscilado en un rango estrecho de menos del 0,5% durante las últimas cinco sesiones.

Las acciones en Hong Kong y China continental cerraron a la baja tras fluctuaciones durante la jornada. Estos movimientos sugieren que los inversores se están preparando para una posible decepción en la Central Economic Work Conference, esperada esta semana, a pesar de las promesas de apoyo realizadas previamente por el Politburó.

Un punto brillante en la región fue Corea del Sur, donde las acciones extendieron las ganancias por segundo día tras una venta masiva desencadenada por la inestabilidad política. El caso de impeachment contra el presidente Yoon Suk Yeol podría tener "un impacto un poco más serio en la economía general" que juicios políticos anteriores, dado el actual debilitamiento macroeconómico, según Ethan Seo, jefe de mercados globales en BNP Paribas, Seúl.

Aun así, el mercado de valores surcoreano debería estabilizarse si los legisladores aprueban el proyecto de impeachment este fin de semana, mientras que un retraso podría agravar aún más la situación política y económica.

Eventos relevantes de la jornada

Decisión de tipos de Japón

El próximo 19 de diciembre el Banco de Japón (BOJ) deberá decididir si sube o no los tipos de interés. Esto es un evento CLAVE... Recordemos que la última subida fue el 31 de julio que desató una gran oleada de ventas.

De momento, Bloomberg informa que el BOJ no ve demasiados costes en esperar a la próxima subida de tipos y que algunos responsables de la política monetaria no están en contra de una subida de tipos en diciembre si se propusiera.

Se dice que los funcionarios consideran que la próxima subida de tipos es una cuestión de cuándo y no de si se producirá, y que es sólo "una cuestión de tiempo". Además de eso, ven menos riesgo de que un yen más débil aumente las presiones inflacionarias en esta etapa.

Sin embargo, NO ven la necesidad de apresurarse, ya que consideran que esperar para ejecutar esa medida tiene "poco costo".

Las probabilidades de que el Banco de Japón suba las tasas este mes ya eran bajas, pero hoy rondaban el 30%. Ahora, después de los titulares, esa probabilidad se ha reducido aún más hasta el 23%.

Que el BOJ no suba tipos debería de ser positivo para el USDJPY como estamos observando y de forma indirecta para Nvidia y resto de valores beneficiados por CarryTrade.

Es cierto que cada vez quedará menos dinero por aquí, pero la correlación entre ambos activos es elevada.

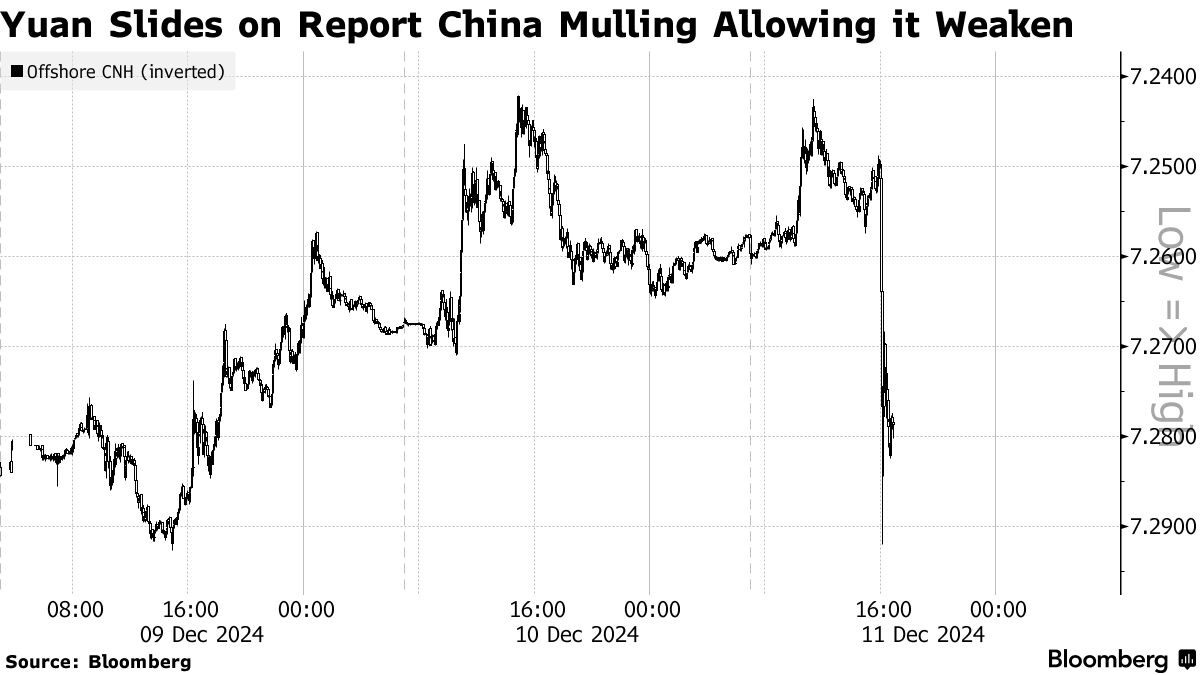

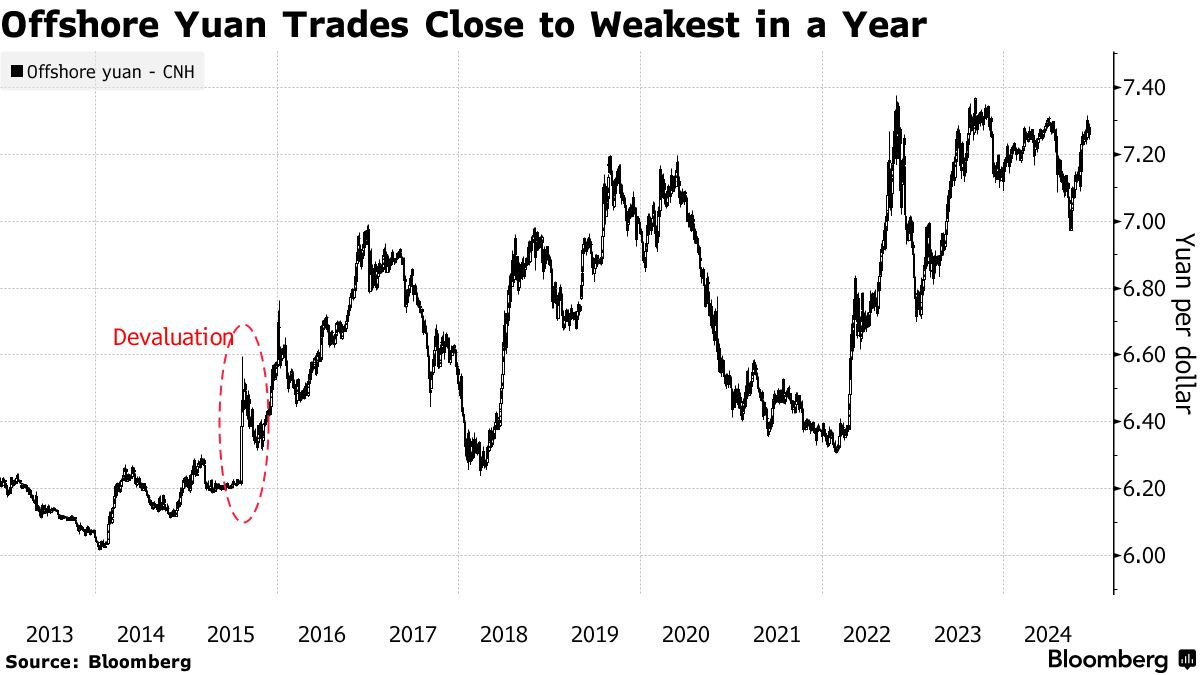

China considera permitir la depreciación del Yuan

El yuan chino ha registrado su mayor caída semanal tras informes que sugieren que Beijing podría permitir un debilitamiento de la moneda en 2024 como respuesta a las crecientes tensiones comerciales con Estados Unidos y a la amenaza de nuevos aranceles por parte de Trump.

El yuan offshore llegó a depreciarse un 0,5%, alcanzando los 7,2921 por dólar antes de moderar sus pérdidas. Según Reuters, las autoridades chinas estarían evaluando una depreciación que podría llevar la moneda cerca del nivel de 7,5 por dólar.

Un debilitamiento significativo del yuan implica riesgos importantes. Este movimiento podría desencadenar salidas masivas de capital, desestabilizar los mercados financieros y agravar la ya debilitada economía del país, que enfrenta una prolongada crisis en el sector inmobiliario y un deterioro en el sentimiento de los consumidores.

En un intento por reactivar el crecimiento, Beijing ha anunciado planes para adoptar políticas económicas más audaces en 2024, incluidas medidas fiscales más proactivas y una política monetaria "moderadamente laxa", medidas que de una forma u otra, debilitaría la divisa.

La historia reciente muestra que Beijing ya ha enfrentado situaciones similares. Durante la guerra comercial bajo la primera administración de Trump, permitió que el yuan rompiera el nivel psicológico de 7 por dólar, algo que no había sucedido desde la crisis financiera.

Un último recado arancelario de Biden es que se estima que Estados Unidos anunciará hoy una duplicación del arancel sobre las obleas solares y el polisilicio chinos al 50%, y que los productos de tungsteno también se verán afectados por un gravamen del 25%.

Para dar un poco de contexto, las obleas solares y el polisilicio se utilizan principalmente en la fabricación de células solares, mientras que el tungsteno se puede utilizar en una variedad de cosas, pero podría decirse que se lo tiene en la mira como parte de los procesos de fabricación de armas y chips.

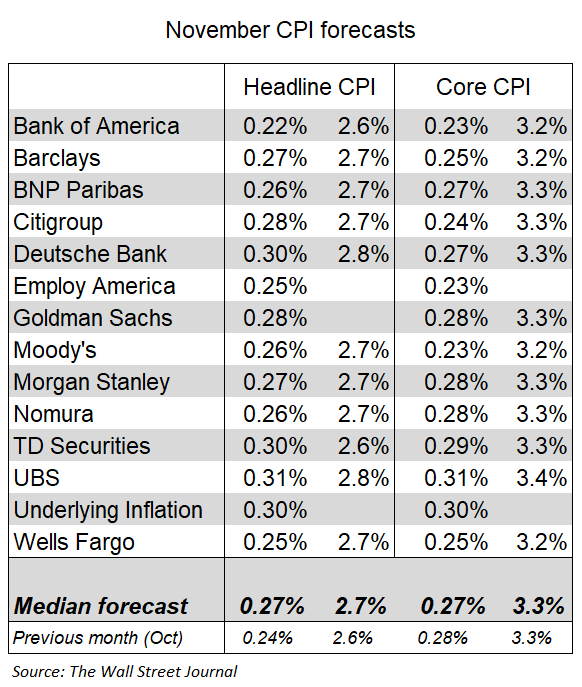

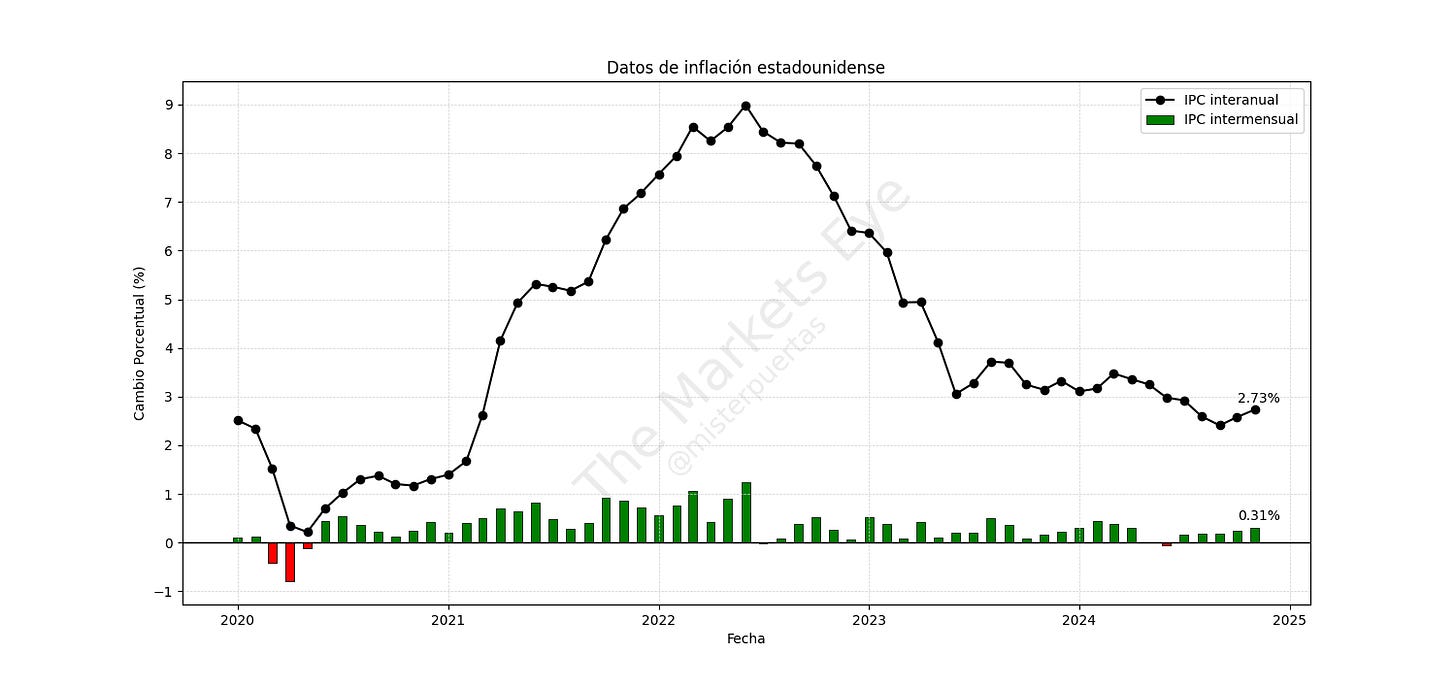

IPC estadounidense

Lo que se esperaba…

El IPC en Estados Unidos aumentó un 0,31% mensual en noviembre de 2024, el mayor incremento desde abril, ligeramente por encima del 0,2% de octubre, pero muy en línea con las expectativas del mercado.

Esto deja el dato interanual en el 2,73%.

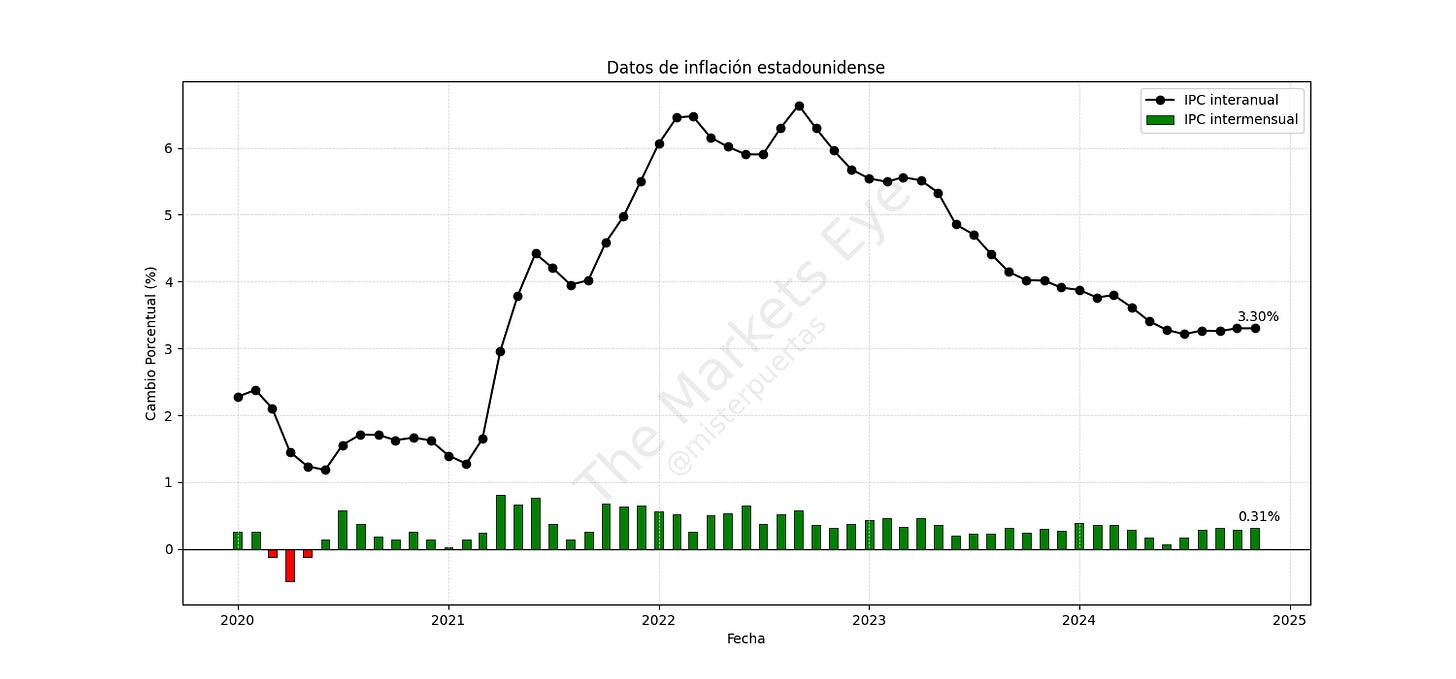

Por el lado subyacente (excluyendo alimentos frescos y energía), se observó un aumento intermensual del 0,31%, manteniendo el mismo ritmo que en octubre y alineándose con las expectativas del mercado.

El dato interanual se situó en el 3,3%. La tasa anualizada a 6 meses subió al 2,9% (frente al 2,6%), y la tasa anualizada a 3 meses al 3,7% (frente al 3,6%).

Observando más en detalle:

El IPC de los hogares se desaceleró un poco más en noviembre, subiendo un +0,33% (después del +0,38% en octubre, el +0,22% en septiembre y el +0,52% en agosto). Sin embargo, representó casi el 40% de todo el aumento mensual.

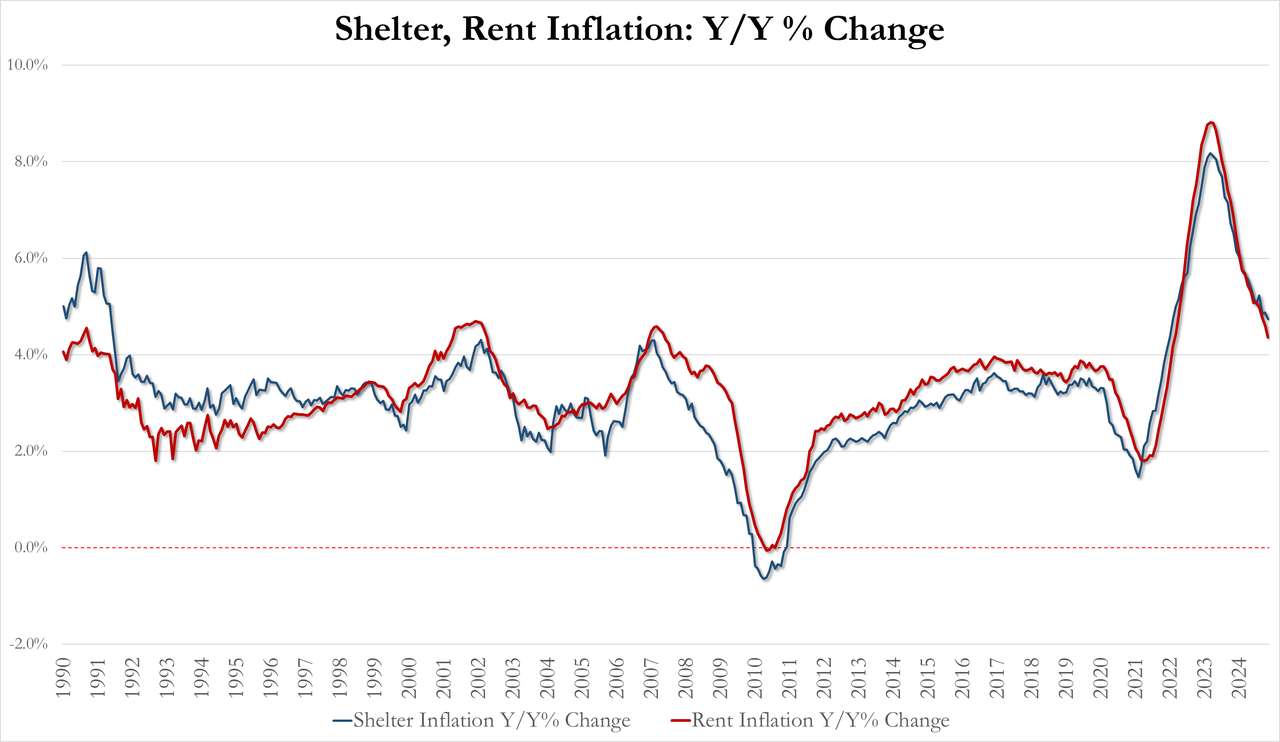

El índice de vivienda aumentó un 4,7 por ciento durante el último año, el menor aumento en 12 meses desde febrero de 2022.

Los precios de los alimentos subieron un 0,4% (frente al 0,2%) y los de la energía aumentaron un 0,2%, impulsados por la gasolina (0,6%), el fuel oil (0,6%) y el gas natural (1%).

Otros incrementos se observaron en los precios de autos y camiones usados (2% vs 2,7%), mobiliario y operaciones del hogar (0,6%), atención médica (0,4% vs 0,4%), vehículos nuevos (0,6% vs 0%) y recreación.

El IPC Supercore (servicios sin vivienda) aumentó solo un 0,19% intermensual, lo que lo deja en +4,3 % interanual (la cifra inflacionaria más baja desde diciembre de 2023).

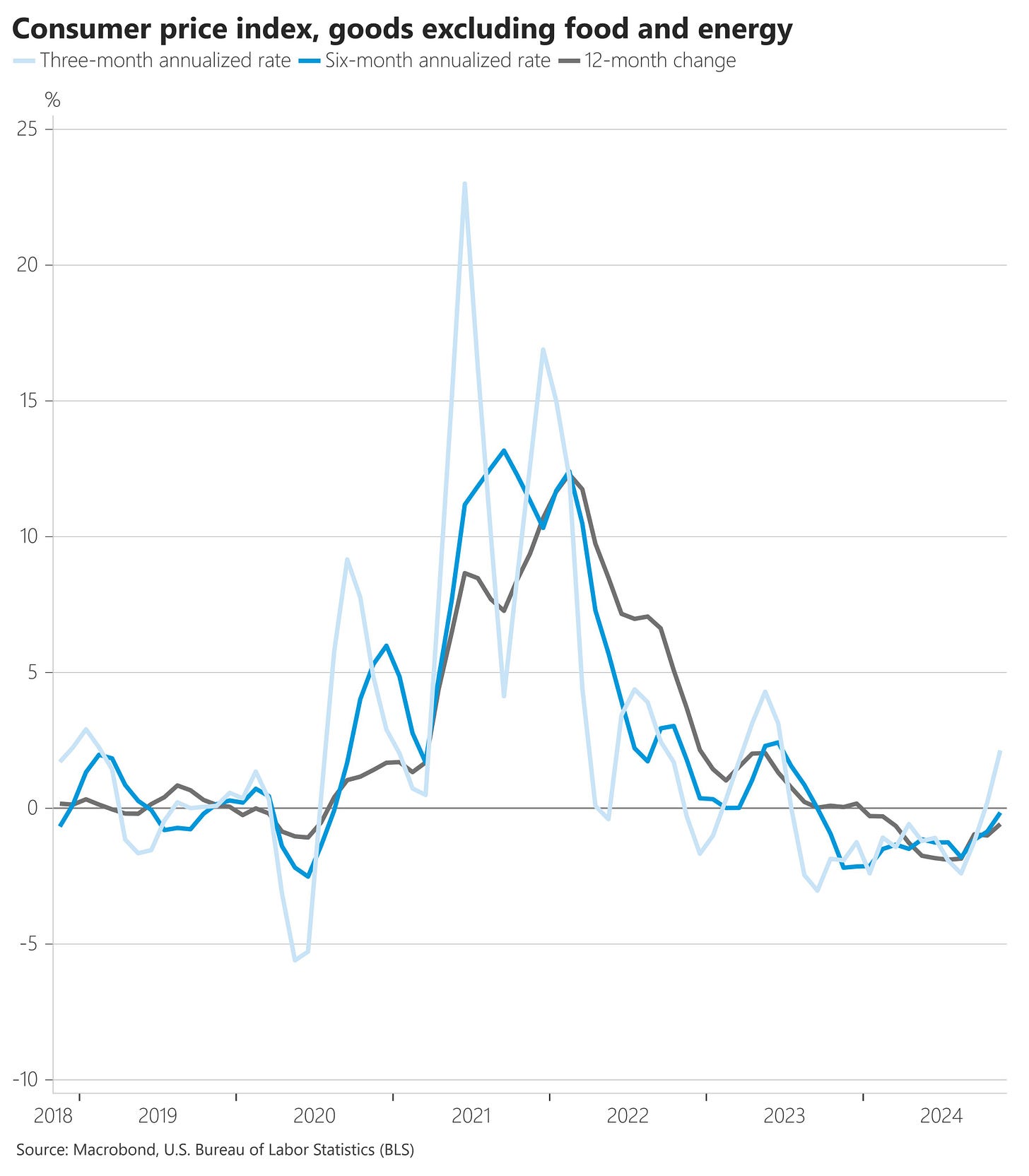

En definitiva, lo que está ocurriendo es que la deflación de los bienes ya ha finalizado... La caída de los precios (deflación) de los bienes básicos durante los últimos 18 meses contribuyó a generar una parte considerable de la desinflación que hemos visto.

Eso ya ha terminado, ya que el aumento de los precios de los automóviles hizo subir los bienes básicos un 0,3% en el mes (después del +0,05% en octubre y el +0,17% en septiembre).

La inflación de servicios sigue elevada, la tendencia de aumento intermensual del 0.30% de media es superior a los objetivos, pero parece que la Reserva Federal en estos momentos en lo que debe buscar el equilibrio, lo tolera. El riesgo es, que los bienes se disparen.

Fijense:

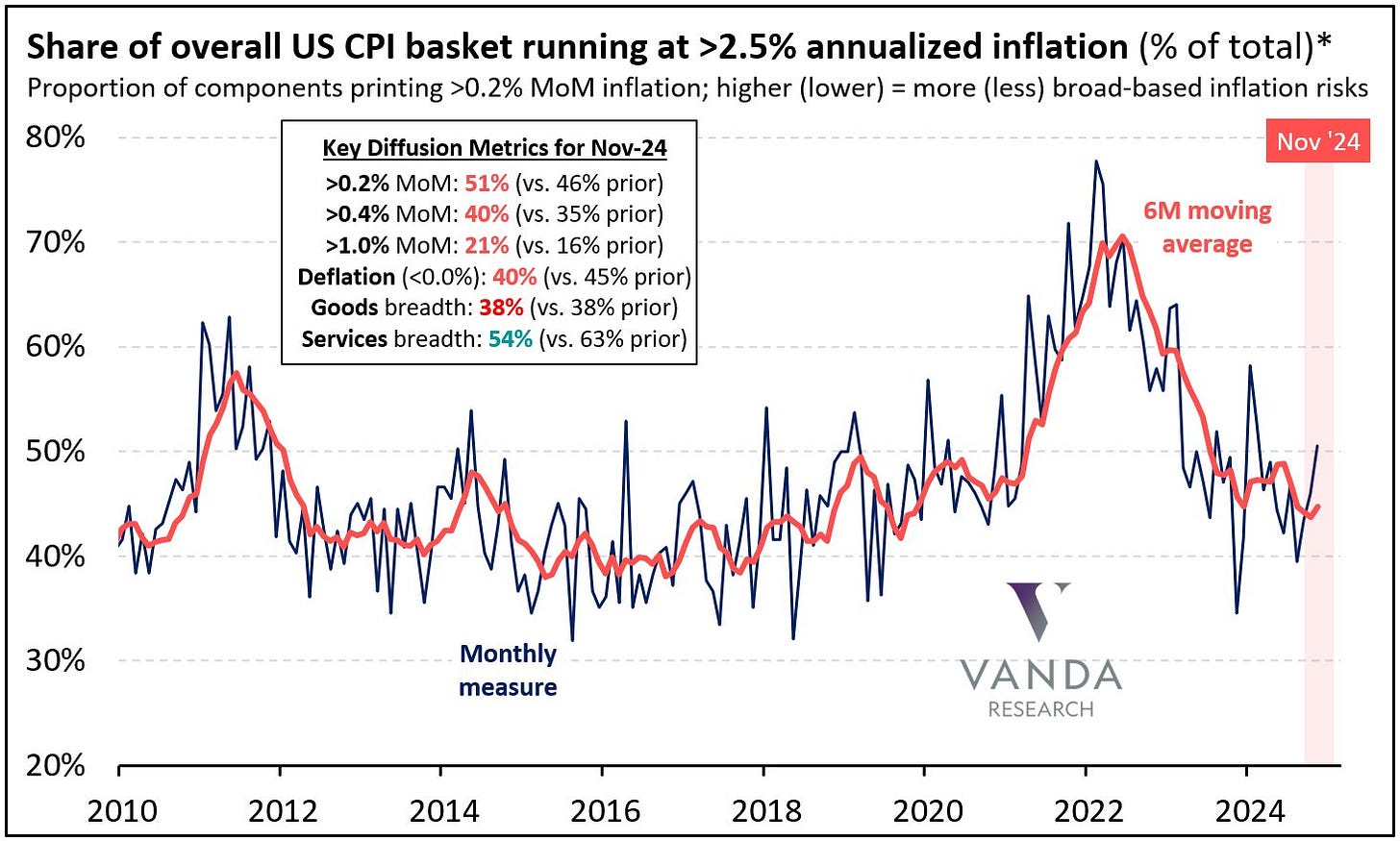

La regla de Waller, que analiza cuántos componentes de la cesta del IPC registran una inflación anualizada superior al 2,5%, se disparó en noviembre. La amplitud de la inflación fue elevada, especialmente para un mes de noviembre. Preocupantemente, la tendencia de los 6M está aumentando en un periodo estacionalmente cálido para la inflación (1T).

Por el lado de los descuentos, el mercado parece que da totalmente por sentado la bajada de tipos de 25pb para la semana que viene.

¿Rally de final de año en riesgo? JAJAJA

Ya comentabamos el domingo que teóricamente estos días no son los mejores de diciembre para el S&P500.

De momento una correción más que sana para seguir subiendo, si se pierden los 6.000 puntos, ya tendremos que pensar en que se está debilitando el mercado.

Hoy los IPC serán claves para ver reacciones, y pese a que no se esperaban grandes movimientos… Las buenas noticias micro de los 7 magníficos y la predisposición de las pequeñas para saltar… Se dio otro gran movimiento:

NASDAQ 100 que alcanza nuevos máximos históricos:

Con los 7 magníficos como bandera:

Y eso que Nvidia y Microsoft aun siguen rezagadas respecto a GOOG, AMZN y APPL que están liderando:

RSI de Apple en los niveles más sobrecomprados de los «tiempos modernos».

Además, Apple está desarrollando su primer chip de servidor diseñado para inteligencia artificial, internamente conocido como "Baltra", que se espera entre en producción en serie en 2026.

Este chip está destinado a uso interno y no como producto de consumo, destacando la preferencia de Apple por no depender de Nvidia, líder en el mercado de chips de IA.

Y cómo no hablar de Tesla…

Las acciones de Tesla suben un 3,50% en el día y superan los anteriores máximos de 2021.

Se ha revalorizado un 67% en el año 2024 y un 69% desde la victoria electoral de TRUMP. En estos momentos la capitalización bursátil de la compañía es de 1,32 Trillion (Billones) de dólares.

La fortuna de Musk ha aumentado un 66% desde la victoria de Trump.

(La reciente valoración de SpaceX en 350 mil millones también ha ayudado)

Además, Elon Musk se convierte en la primera persona en alcanzar un patrimonio neto de 400 Billion (mil millones) de dólares.

Estamos observando como ahora es el NADAQ el que lidera mientras el Russell 2000 consolida con un patrón bastante alcista. ¿Estamos cerca de ver una explosión alcista aquí?

Un comentario relevante:

Deutsche Bank en un informe observa que los consumidores en EE. UU. nunca se han sentido tan optimistas sobre el retorno bursátil en el mercado de valores durante los próximos 12 meses, superando cualquier nivel observado durante el mega rally del año 2000.

Sin embargo, su perspectiva sobre los incrementos de ingresos no ha seguido esa gran euforia. Se trata de la mayor diferencia registrada.

¿Qué significa esto?

El mercado puede permanecer irracional por mucho mucho tiempo, peor en algún momento los ingresos se ajustan al retorno, si no se da ese gran aumento que están descontando, el precio tenderá a corregir.

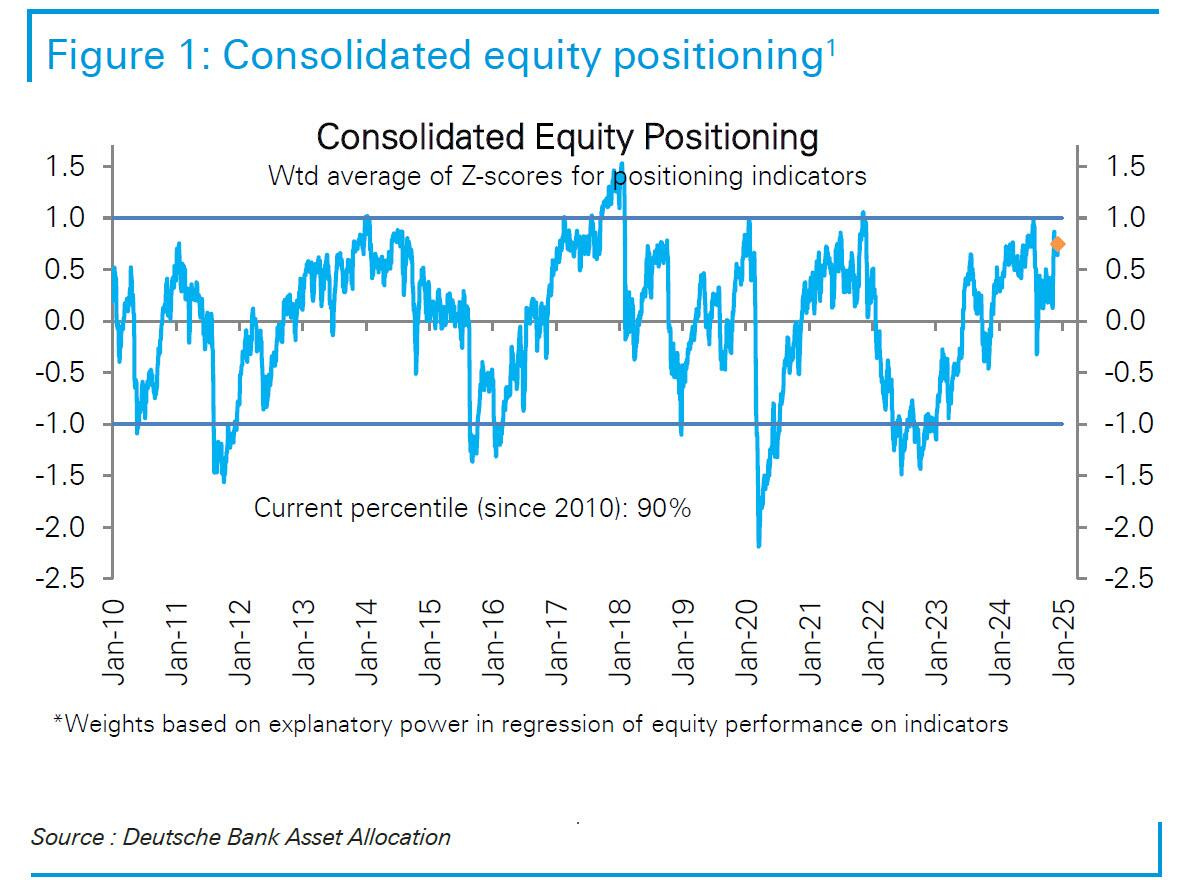

No obstante, en el mismo informe se observa que el posicionamiento se encuentra en el percentil 90, lo que está muy por encima del promedio, aunque no tan extremo como el indicador de los inversores minoristas. Es decir, hay margen para que siga aumentando.

McElligott de Nomura:

En los últimos dos días, el índice de acciones se ha mantenido estable debido a la "Gamma Larga" acumulada por los dealers en opciones Call.

El IPC favorable refuerza la idea de un recorte de tasas por parte de la Fed y el SPX rompe por encima de 6100, podría haber un fuerte impulso al alza por "Gamma Corta".

Por otro lado, si el SPX cae por debajo de 5900, también podría activarse un fuerte movimiento bajista impulsado por "Gamma Corta".

Los gráficos destacados de la sesión

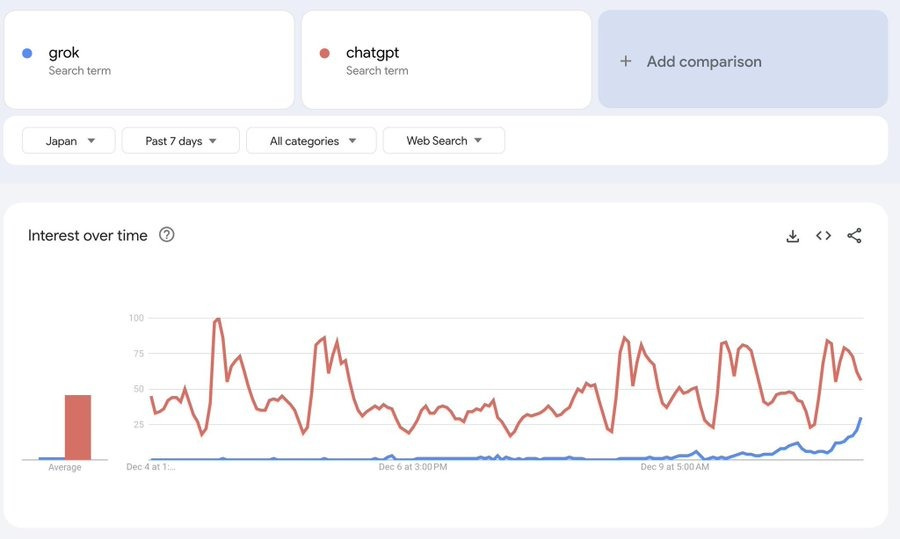

1- Grok AI (la IA de X) está ganando terreno, alcanzando más de la mitad del volumen de búsquedas de ChatGPT… Y apenas está comenzando. Con el toque de Elon Musk y un enfoque innovador y gracioso Grok está demostrando que no es solo "otro chatbot".

1.2 - Se está haciendo muy popular por las imagenes, ya que recrea las caras de una forma muy realista.

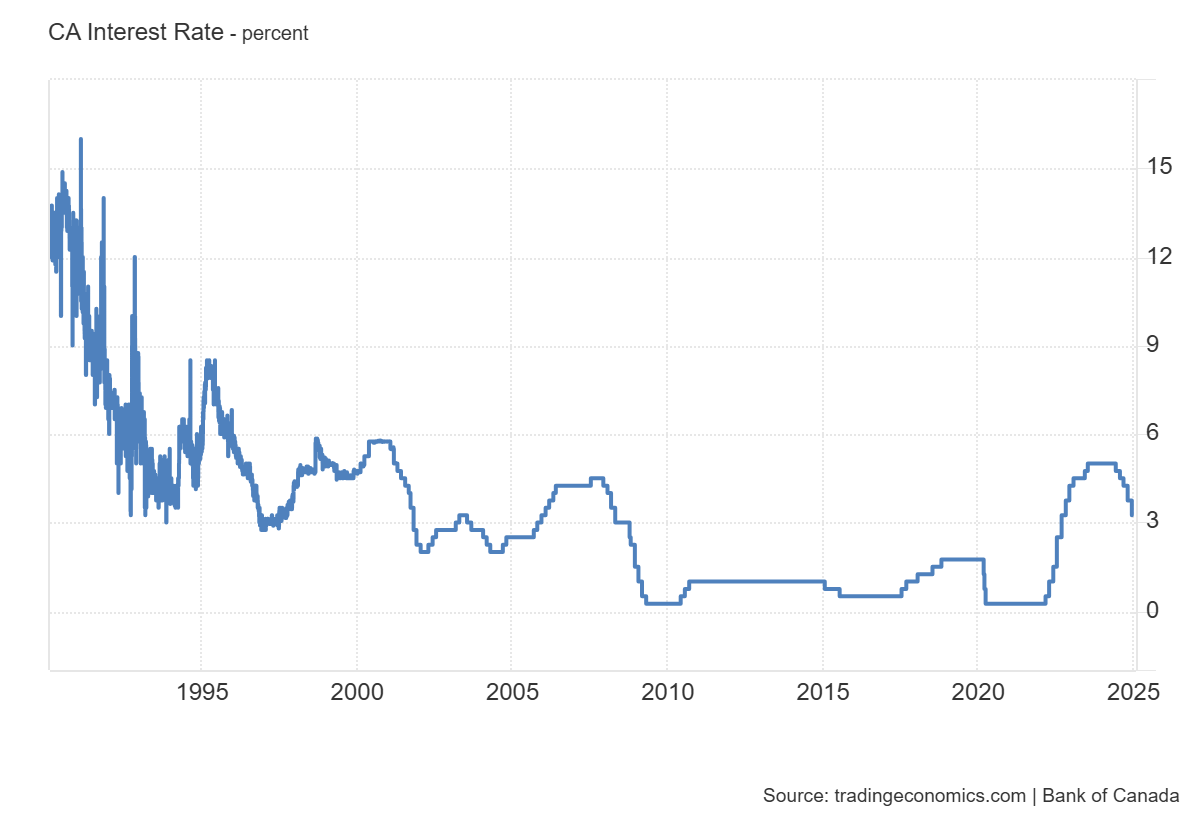

2- El Banco de Canadá redujo las tasas de interés en 50 puntos básicos (hasta 3.25%), en línea con las expectativas, marcando el segundo recorte consecutivo. La decisión busca apoyar el crecimiento económico y mantener la inflación cerca del rango objetivo de 1-3%, señalando una inflación cercana al 2%, exceso de oferta y un crecimiento más débil de lo previsto.

Para la semana…

Europa

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que bajen los tipos de interés en 25pb, hasta el 3%.

Estados Unidos

🌶️🌶️ Inflación al productor (jueves): Se espera un dato de aumento general del 0.3% intermensual y del 0.3% también para el subyacente. Las tasas interanuales se espera que se sitúen en el 2.5% y 3.1%.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera que las peticiones iniciales se mantengan por debajo de las 230K y que las continuas no superen las 1900K.

Gracias por leer

Diego