Sponsored by

La semana en un vistazo…

MORAM Capital

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Looking for unbiased, fact-based news? Join 1440 today.

Join over 4 million Americans who start their day with 1440 – your daily digest for unbiased, fact-centric news. From politics to sports, we cover it all by analyzing over 100 sources. Our concise, 5-minute read lands in your inbox each morning at no cost. Experience news without the noise; let 1440 help you make up your own mind. Sign up now and invite your friends and family to be part of the informed.

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

En general, la "incertidumbre" política cayó esta semana, pese a todo el ruido. Aunque todo apunta a una rebaja de tensiones entre Musk y Trump. Y además la próxima reunión entre China y EEUU se llevará a cabo el 9 de junio, lo que genera positivismo.

ZeroHedge

Esta cita es muy buena para expresar lo que está siendo la politica económica de la nueva administración estadounidense:

“Trump recorta impuestos como un republicano, gasta como un demócrata, DOGE fue un fracaso, los aranceles también fueron un fracaso, así que la única forma en la que reduce el déficit al 3 % del PIB es inflando al máximo el PIB y esperando que Bessent pueda convencer a los vigilantes [del mercado],” - Hartnett de BofA

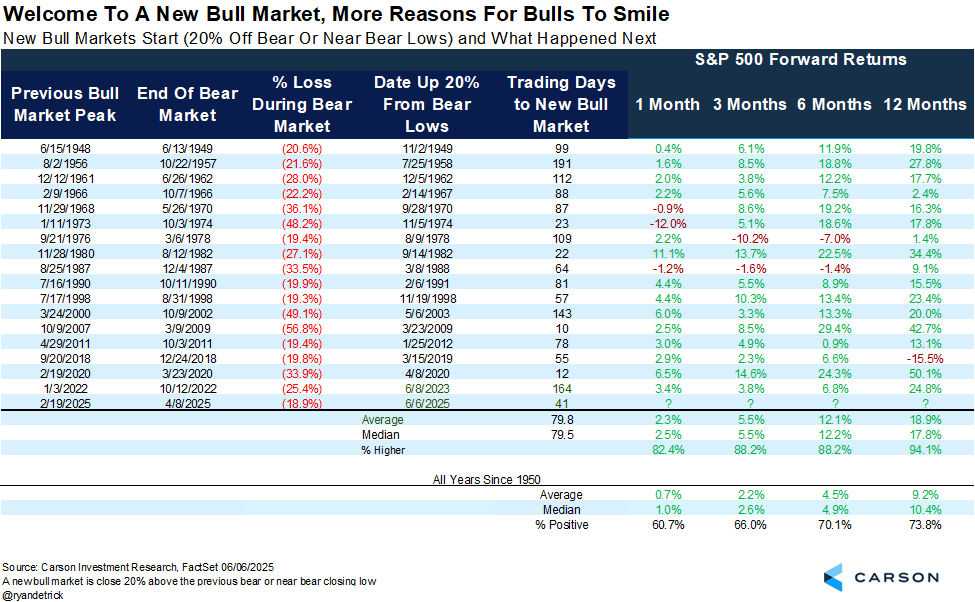

Tratando de dejar el ruido a un lado y centrandonos en el precio… El S&P 500 cerró por encima de los 6.000 puntos.

El S&P 500 acaba de cerrar con más de un +20% desde el mínimo cercano al mercado bajista del 8 de abril.

Si miramos los 17 mercados bajistas o casi bajistas anteriores, en 16 de ellos, cuando las acciones subieron un 20% desde esos mínimos, el mercado seguía más alto un año después.

La única excepción fue una pandemia de 100 años.

Detrick

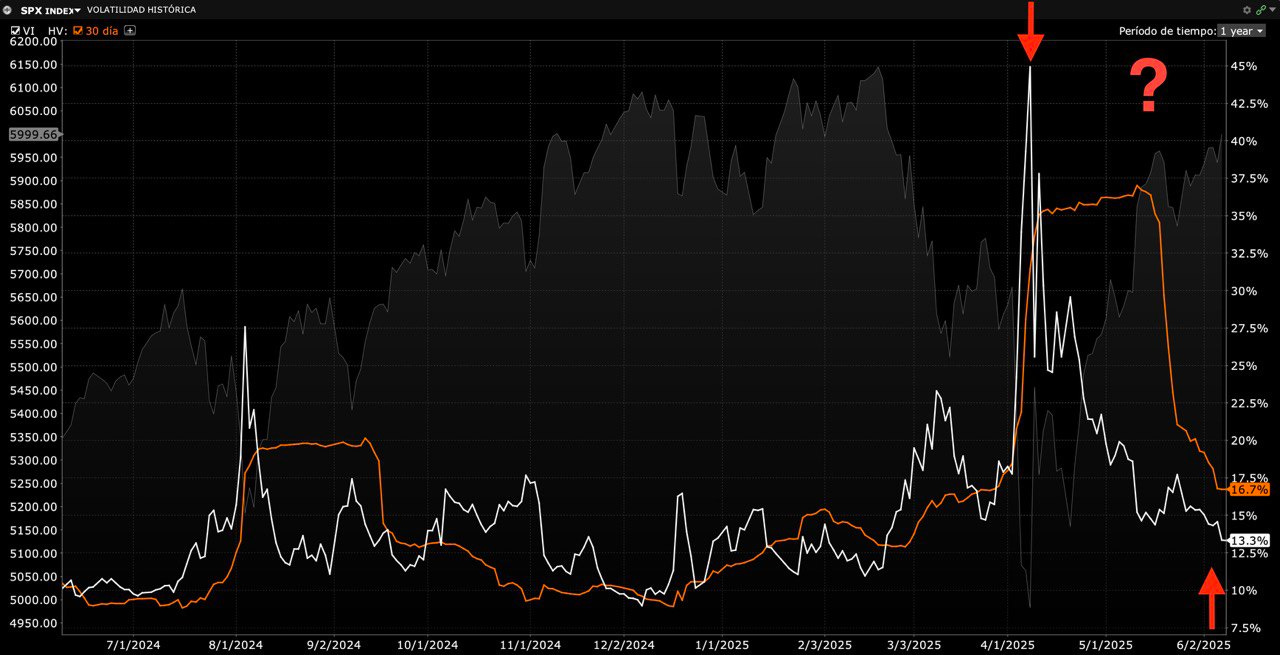

El VIX cayó a 16 por primera vez desde febrero.

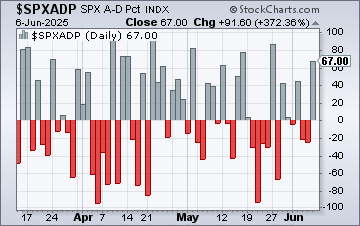

Todas las principales empresas subieron durante la semana, la amplitud del S&P500, que estaba algo debilitada, ha tenido mejores sesiones:

Javier Sanz

Lideradas por las de pequeña capitalización, aunque el Russell 2000 se encuentra por debajo de la media de 200, esa es su barrera máx próxima

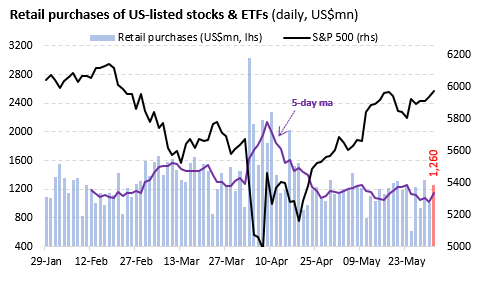

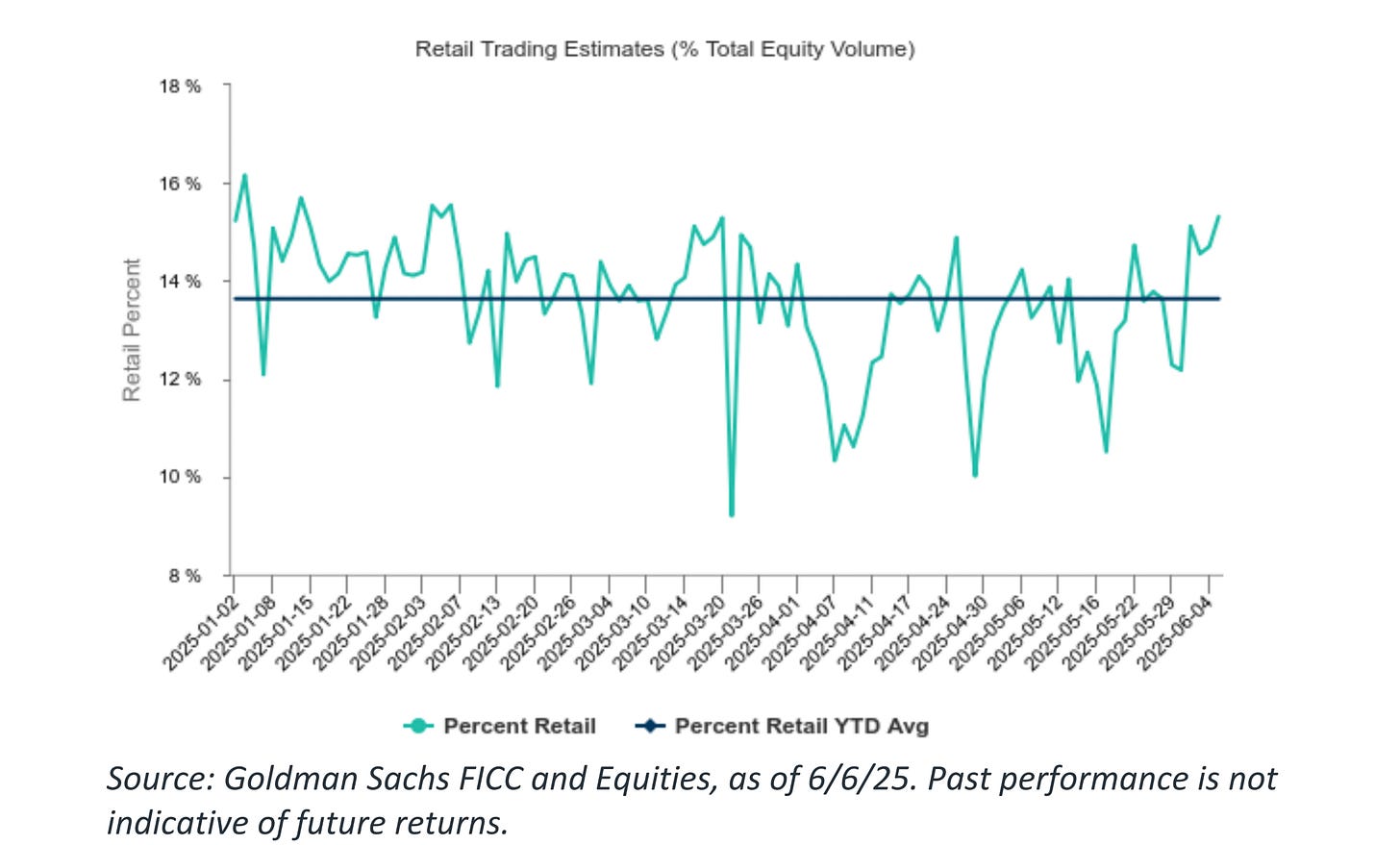

Después de una pausa del impulso minorista a finales de mayo (por recogidas de ganancias), ya se lleva observando que en las últimas sesiones hay rotación hacia "mayor beta", dejo este comentario de Vanda Research:

Las compras minoristas continúan estabilizándose cerca de los niveles promedio a largo plazo, aunque la volatilidad diaria ha comenzado a repuntar. El martes, los inversores individuales aprovecharon el repunte del mercado con compras netas de US$1.260 millones, lo que elevó el promedio diario de la última semana a US$1.150 millones diarios.

Sin embargo, parte de ella también indica una rotación hacia sectores más ariesgados del mercado, un patrón típico del comportamiento minorista en los meses posteriores a compras exitosas en las caídas (como se observó en abril).

Y el Nasdaq también fue un gran lider, como refugio seguro de las de gran capitalización… Habiendo recuperado prácticamente todo lo perdido:

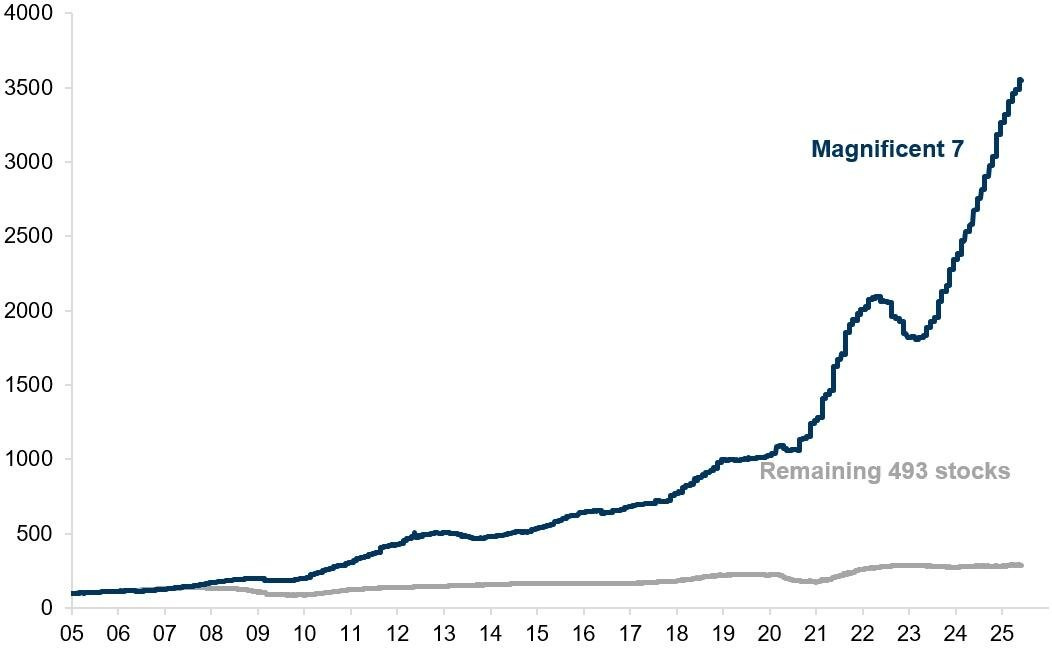

No ignore a los magníficos, otra vez volvieron a liderar en la semana:

Este gráfico habla pro si mismo… Si excluyes a las Magníficas 7 del S&P 500, las 493 acciones restantes prácticamente no se han movido en más de una década (en términos comparativos).

¿Por qué últimamente nunca pasa nada?

La volatilidad solía ser una señal de reevaluación y destrucción creativa. Hoy, activa inyecciones de liquidez monetaria y fiscal de forma preventiva.

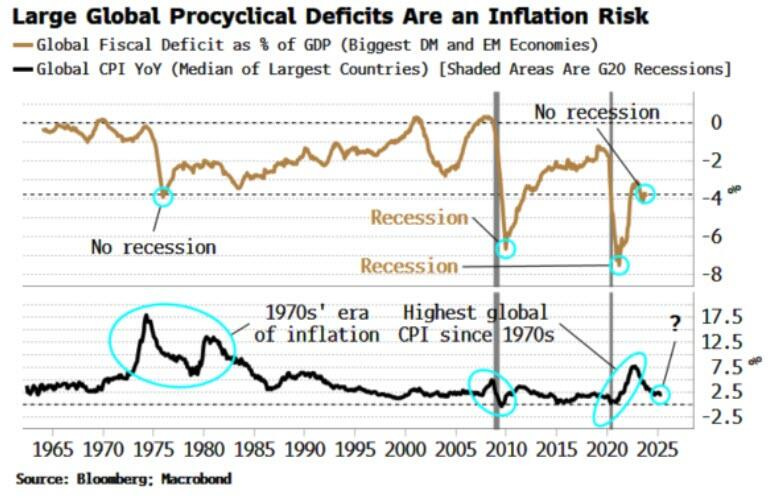

Fijense, el déficit fiscal mundial se sitúa en su nivel más alto fuera de los períodos posteriores a las recesiones mundiales.

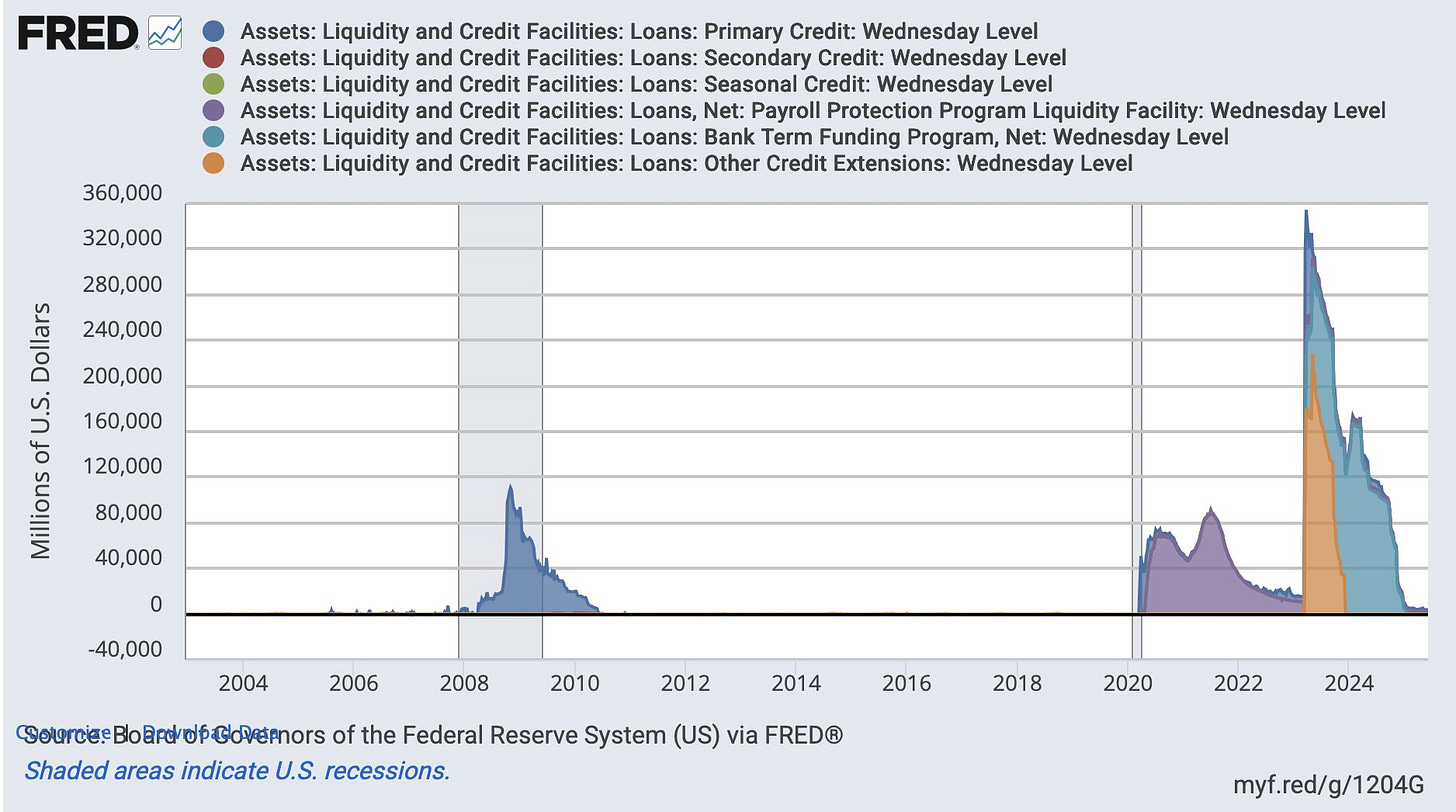

Por la parte monetaria… Esta es la imagen de los últimos años… “Y pensastes que 2008 era una crisis”:

Por eso los activos de riesgo siguen subiendo a pesar de desequilibrios macroeconómicos evidentes.

El mercado ya no teme al colapso. Teme el retiro de políticas de apoyo.

La liquidez y los déficit, se han convertido en el incentivo central, no en el amortiguador del sistema.

El sistema financiero y los consumidores occidentales depende. por completo de ello.

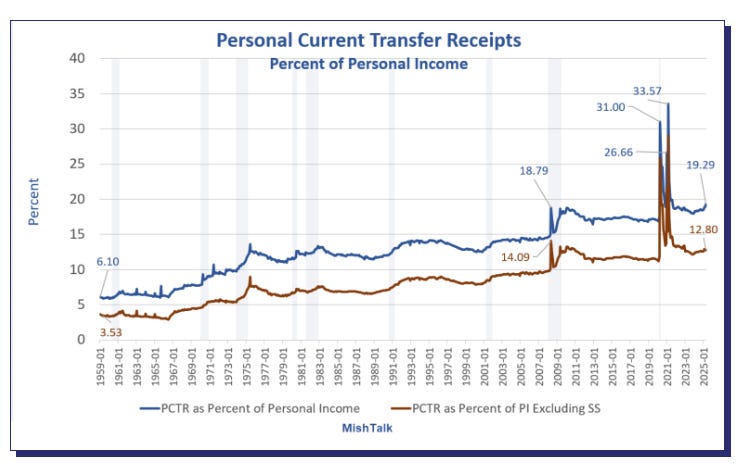

1 de cada 5 dólares del ingreso personal (19,3 %) proviene ya de transferencias del Estado, públicas como Medicare, Medicaid y Seguridad Social.

Se trata del nivel más alto fuera de crisis como la del 2008 o la pandemia.

Por eso el oro está en máximos históricos. Por eso hay una carrera global por comprar minas de cobre. Por eso el petróleo y la plata se comportan más como coberturas monetarias que como materias primas.

Cualquier activo se revaloriza, simplemente por la perdida de valor de su contraparte, la divisa FIAT.

¿Burbuja? No, más bien perdida de poder adquistivo total.

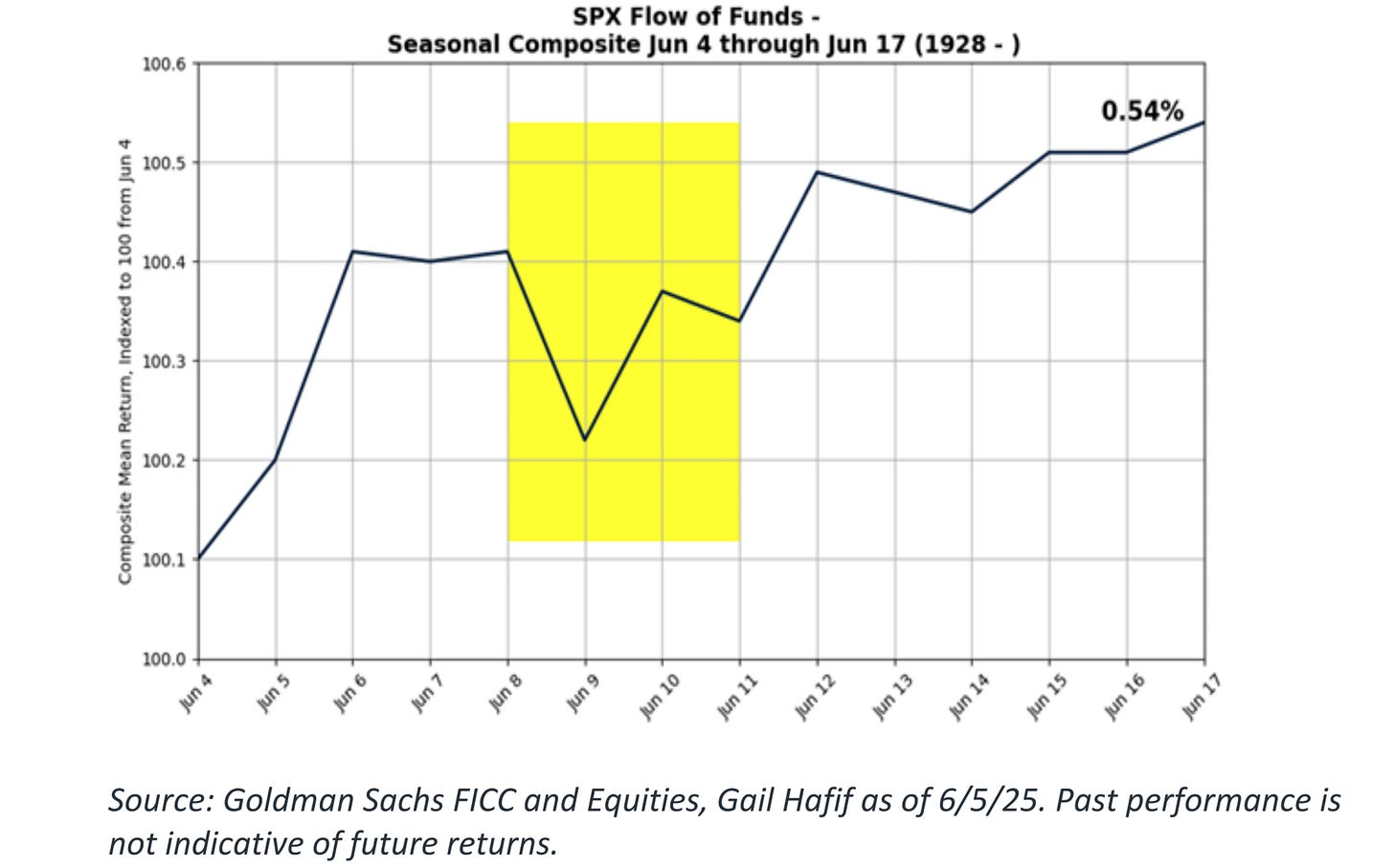

Observe los niveles clave a futuro

Actualmente nos encontramos en un período favorable (la primera mitad de junio).

El SPX en julio durante los últimos 25 años… ha sido el tercer mejor mes en promedio en ese período.

Hablamos mucho del flujo de fondos en el mercado (recompras, CTAs, etc.), pero al observar al segmento retail, representan más de $80 mil millones nominales diarios en promedio (según nuestras métricas).

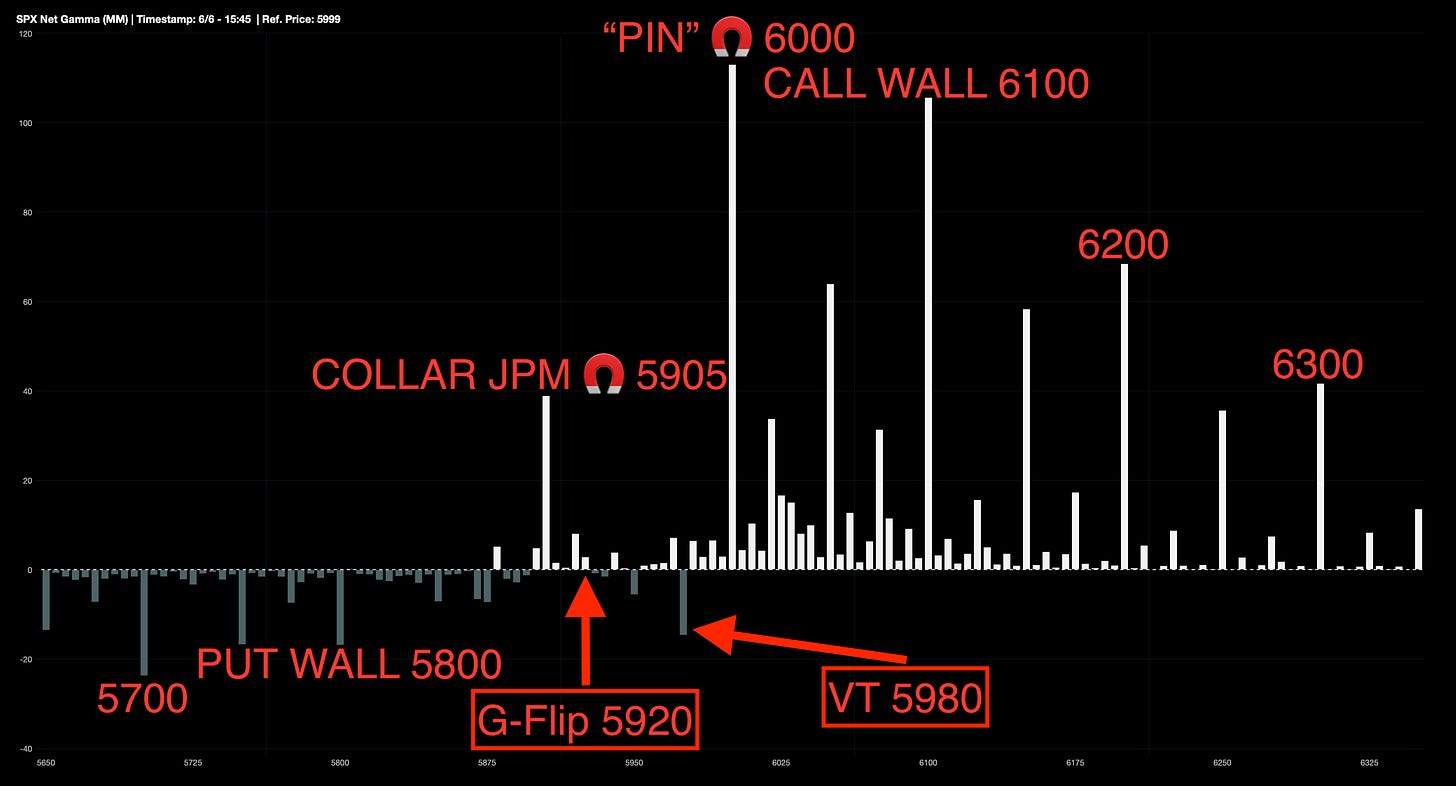

Los índices bursátiles cerraron con alzas, alcanzando nuevos máximos de tres meses, mientras que el S&P 500 permaneció prácticamente anclado en la zona de resistencia clave y nivel de “Pin” en los 6,000 puntos durante gran parte de la sesión.

En este entorno de baja volatilidad y sesgo positivo en los precios, es poco probable que el mercado cambie de dirección antes de la semana clave que incluye el vencimiento mensual de opciones (OPEX) y la reunión de la Reserva Federal (FOMC).

Desde una perspectiva de gamma, el posicionamiento muestra un ligero sesgo alcista, con el nivel de cambio de gamma subiendo a 5,920 (desde los 5,905 anteriores). No obstante, la zona de 6,000 sigue siendo una resistencia técnica clave para el S&P 500. Un dato relevante es que la call wall se ha desplazado a 6,100, lo que sugiere que los operadores comienzan a posicionarse para posibles nuevos avances.

Niveles de Gamma SPX:

G-Flip 5920.

Call Wall 6100.

Put Wall 5800.

Volatility Trigger 5980.

J.J Montoya

La volatilidad implı́cita se ha comprimido hasta mı́nimos del año.

J.J Montoya

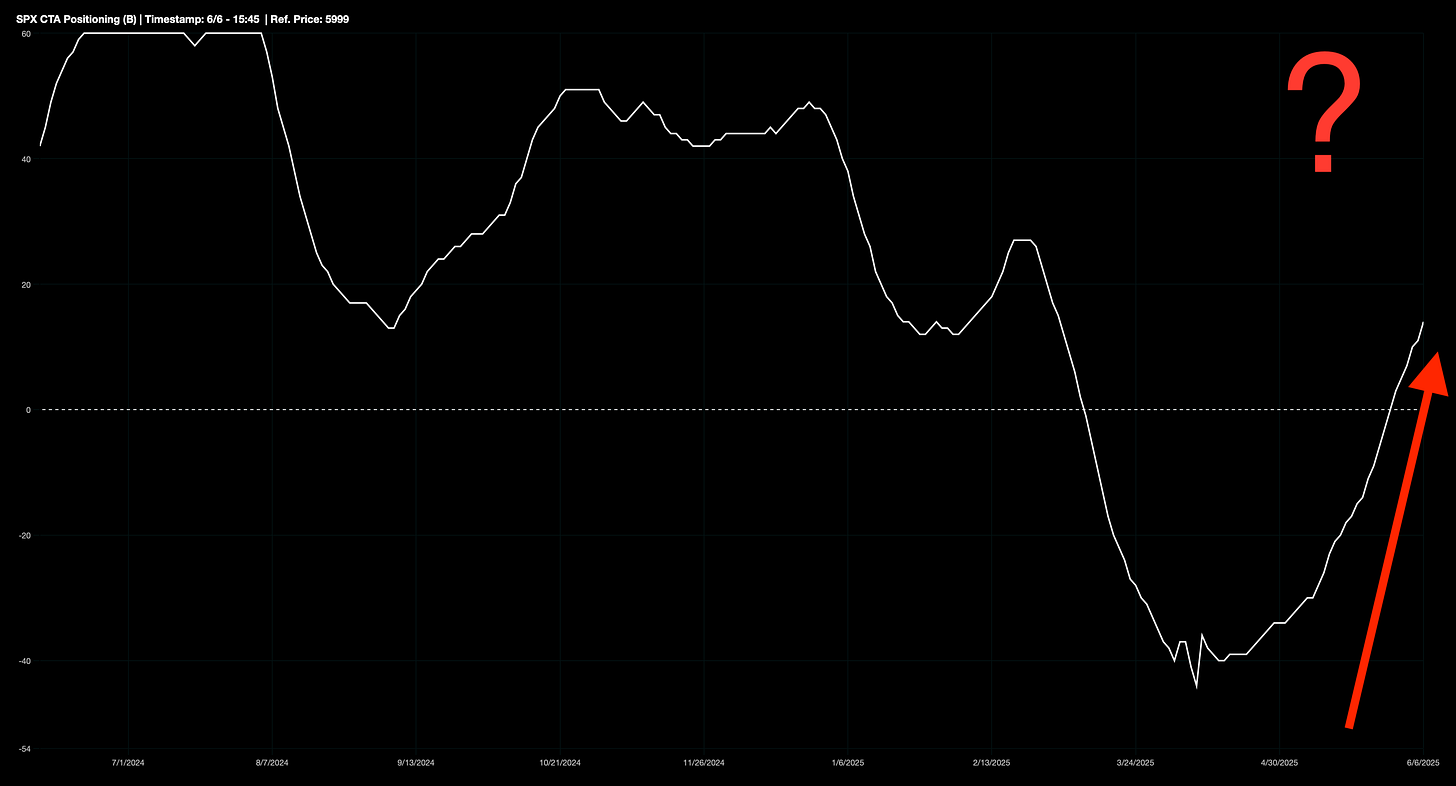

Los fondos sistemáticos, como los CTAs y los fondos de control de volatilidad, mantienen actualmente un posicionamiento neutral.

J.J. Montoya

J.J Montoya

Renta Fija

Venía comentando que la renta fija nos está contando 2 historias distintas… Sin embargo, esta semana he estado reflexionando sobre el mensaje… Y he cambiado de opinión, nos están contando la misma…

La renta variable se revaloriza por los grandes estímulos fiscales y monetarios y los bonos se mantienen desplomados por lo mismo…

En este momento hay una mini-crisis de confianza en la deuda, los vigilantes de los bonos solicitan una prima mayor para comprar los bonos, además, los principales participantes de este mercado, los extranjeros, se están viendo desincentivados con la eliminación de los déficit fiscales.

¿Qué prefieren los inversores?

Seguir financiando un déficit insostenible para muchos.

Aprovechar ese exceso de liquidez para apoyar el desarrollo e innovación de las empresas más importantes del mundo.

Viendo el desempeño de los bonos… Lo tengo claro.

Los rendimientos de los bonos del Tesoro se dispararon el viernes después de que los datos de nóminas principales fueran mejores de lo esperado, lo que elevó todos los rendimientos en la semana, liderados por la parte media de la curva (y el extremo largo, con mejor desempeño, aunque aún más alto).

ZeroHedge

Divisas y materias primas

El dólar cayó esta semana hasta su cierre semanal más bajo desde julio de 2023, incluso con el pequeño rebote del viernes.

El oro logró ganancias modestas durante la semana, aunque perdió gran parte de lo ganado en la jornada de hoy.

La plata, recuperó esta semana niveles de más de una década.

Bitcoin estuvo ligeramente más bajo en la semana, pero en las últimas 24 horas protagonizó una enorme montaña rusa de caídas y subidas, llegando a los 101.000 dólares antes de recuperarse por encima de los 105.000.

Los precios del petróleo subieron con fuerza durante la semana, alcanzando un máximo de seis semanas.

En Europa…

Las acciones europeas subieron por segunda semana consecutiva, impulsadas por unos sólidos datos de empleo en EE. UU. y la disminución de las preocupaciones en torno a las tensiones comerciales, que anteriormente habían afectado la confianza de los inversores.

El índice paneuropeo STOXX 600 subió un 0,3% el viernes, acumulando una ganancia del 0,6% en la semana.

El mejor de lo esperado informe de empleo en Estados Unidos alivió la preocupación sobre la solidez del mercado laboral estadounidense, lo que probablemente llevó a los inversores a replantearse el impacto de las políticas comerciales del presidente Donald Trump en las tendencias de empleo.

El canciller alemán Friedrich Merz indicó que buscaría un acuerdo para eliminar los aranceles a las importaciones de coches estadounidenses en Europa, a cambio de concesiones equivalentes para las exportaciones europeas a EE. UU.

Otros índices como el DAX alemán y el CAC 40 francés también cerraron su segunda semana consecutiva al alza, mientras que el IBEX español sumó su octava semana seguida de ganancias, su racha más larga en casi cuatro meses.

El esperado recorte de tipos del Banco Central Europeo quedó eclipsado por el tono más agresivo de la presidenta Christine Lagarde, quien insinuó que el ciclo de relajación monetaria podría estar cerca de su fin. Esta postura llevó a los mercados a reducir sus expectativas sobre nuevos recortes de tipos.

También se vigila si el enfrentamiento público entre Trump y Elon Musk podría tener efectos más amplios en los mercados.

“Los comentarios de Musk ayer sobre que los aranceles de Trump podrían llevar a EE. UU. a una recesión en la segunda mitad del año, combinados con datos débiles esta semana, están haciendo que muchos inversores se mantengan al margen por ahora”, señaló Fiona Cincotta, analista senior en City Index.

El viernes, el sector financiero fue el más destacado (SXFP), impulsado por UBS, que subió un 3,8% después de que las autoridades suizas propusieran reglas más estrictas que podrían exigir 26.000 millones de dólares adicionales en capital básico al gigante bancario.

En Asia…

Las acciones asiáticas cotizaron en un rango estrecho después de que una esperada llamada entre Donald Trump y Xi Jinping ofreciera pocos detalles sobre el avance de las negociaciones comerciales. El índice MSCI Asia Pacific apenas registró cambios.

Las acciones en India subieron después de que el banco central recortara los tipos de interés más de lo previsto y redujera inesperadamente el coeficiente de reservas obligatorias para los bancos.

Los índices en Hong Kong cayeron, aunque la semana fue positiva y va recuperando terreno:

mientras que los de Japón repuntaron. Los mercados de Indonesia, Filipinas y Corea del Sur permanecieron cerrados por festivos.

Para mañana…

Asia

🌶️🌶️🌶️ Inflación en China (lunes): Se espera un dato de -0.2% interanual, siguiendo en deflación.

🌶️🌶️ Balanza comercial China (lunes): Se espera una caída de las importaciones y un dato de eexportaciones más débil que el mes anterior.

Reino Unido

🌶️🌶️ PIB de abril (jueves): Se espera un dato de -0.1%, desde el +0.2% del mes pasado.

Estados Unidos

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato de +0.2% intermensual y una tasa interanual de 2.5%. Los datos subyacentes se espera que aumenten 0.3% en el mes y 2.9% en el año.

🌶️🌶️🌶️ Inflación al productor (jueves): Se espera un dato de +0.2%, desde el -0.5% del mes pasado. El dato subyacente se espera ligero aumento intermensual.

🌶️🌶️ Solicitudes semanales de subsidio (jueves): Se espera un dato en linea con los últimos aumentos.

🌶️🌶️🌶️ Datos preliminares de la Universidad de Michigan (viernes): Se espera un dato de 53.5 en cuanto a sentimiento y de 6.6% en cuanto a expectativas de inflación.

Gracias por leer

Diego