La semana en un vistazo…

Aprende a invertir en materias primas

(Es un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

El trading de materias primas es distinto a lo que conoces… Es una forma de operar tranquila y cíclica.

Es más fácil saber que no hay cerdos suficientes y sobra máiz en el mercado que saber por qué Nvidia ha vuelto a hacer máximos.

El único punto negativo, es que no lo conocen bien la mayoría de inversores y que te puedes encontrar con productos de poca liquidez.

La solución a estos problemas, se encuentra en la educación:

CURSO PRESENCIAL-ONLINE MATERIAS PRIMAS: FUNDAMENTALES, MERCADOS y PRODUCTOS

Revisa toda la información del curso aquí

Y si estás interesado, puedes usar el código DP24 para obtener un descuento del 15%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Después de que Wall Street sufriera su peor semana del año, y la mejor semana del año de forma consecutiva, siguió escalando esta última semana:

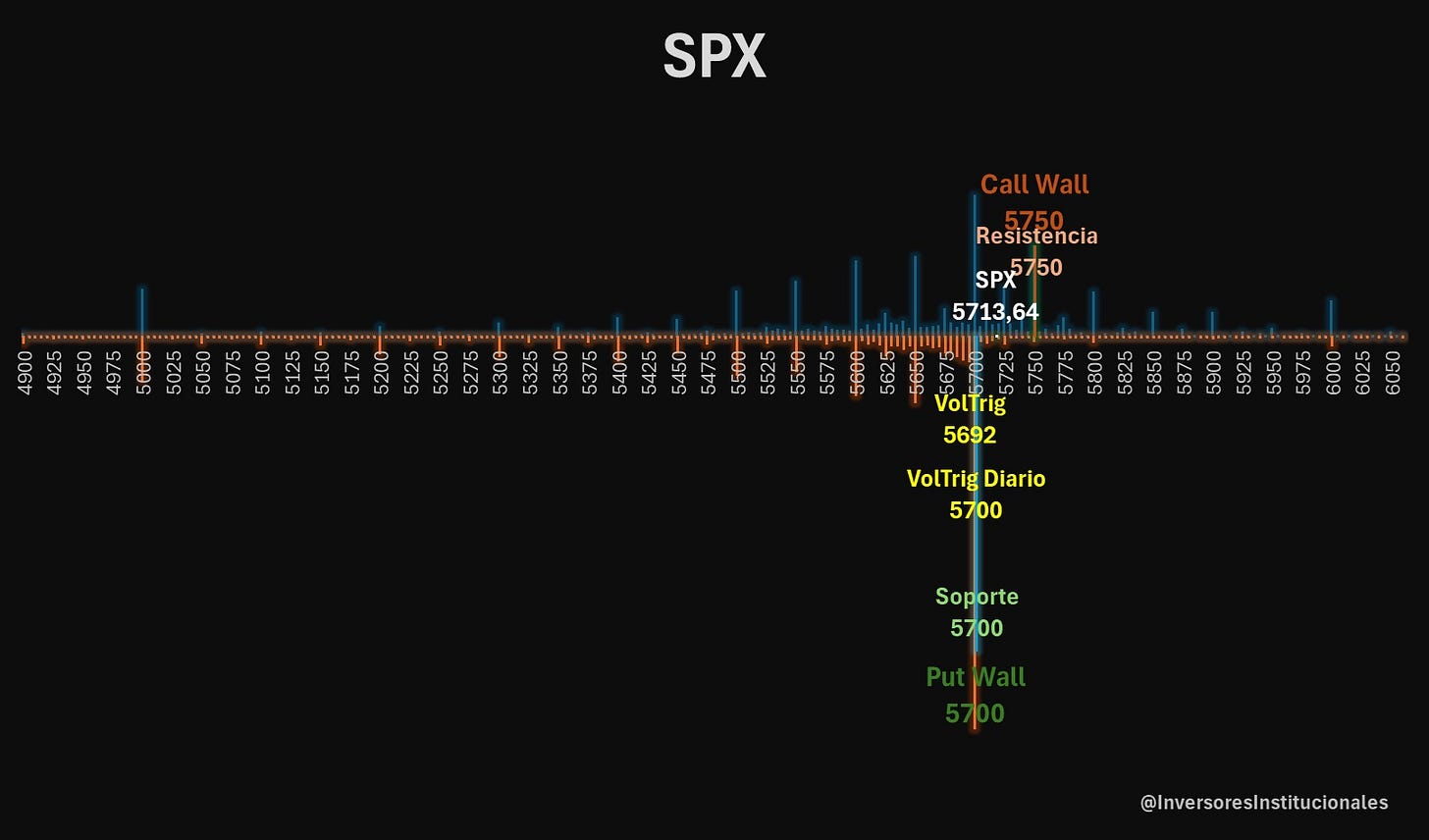

El S&P500 logró marcar un nuevo cierre histórico esta semana:

El SKEW está subiendo nuevamente, lo que podría sugerir que los inversionistas están preocupados por un posible evento de corrección en el mercado, similar a los episodios anteriores marcados en el gráfico.

SKEW: Un valor alto indica que los inversores están pagando más por opciones fuera del dinero, lo que sugiere que perciben un mayor riesgo de un evento extremo. En el gráfico, se puede ver que el SKEW está subiendo a niveles altos.

No es un indicador inmediato, simplemente una señal de que los inversores se están protegiendo.

Curiosamente, estas protecciones son lo que ha permitido al indice marcar nuevos máximos esta semana, ya que las compras por euforia no se están produciendo.

Por tanto, hay margen para que entren mayores compras y se podría esperar que este movimiento alcista continúo o al menos se mantenga en estos niveles tras vencimiento. Sin embargo, ya ven como llevamos un mes y medio en los mercados, con una altisima volatilidad y movimiento muy muy rápidos.

Se están estrachando los niveles al alza, los inversores no compran porque saben la gran incertidumbre que hay hasta elecciones...

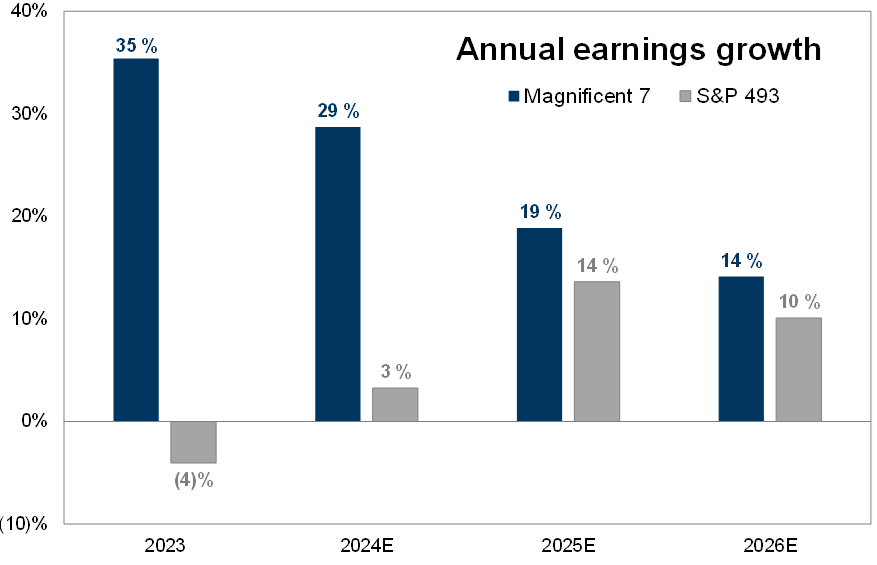

El NASDAQ y los 7 magníficos siguen rezagados desde julio:

Y el motivo es muy claro… Normalización de sus estimaciones de beneficios futuros:

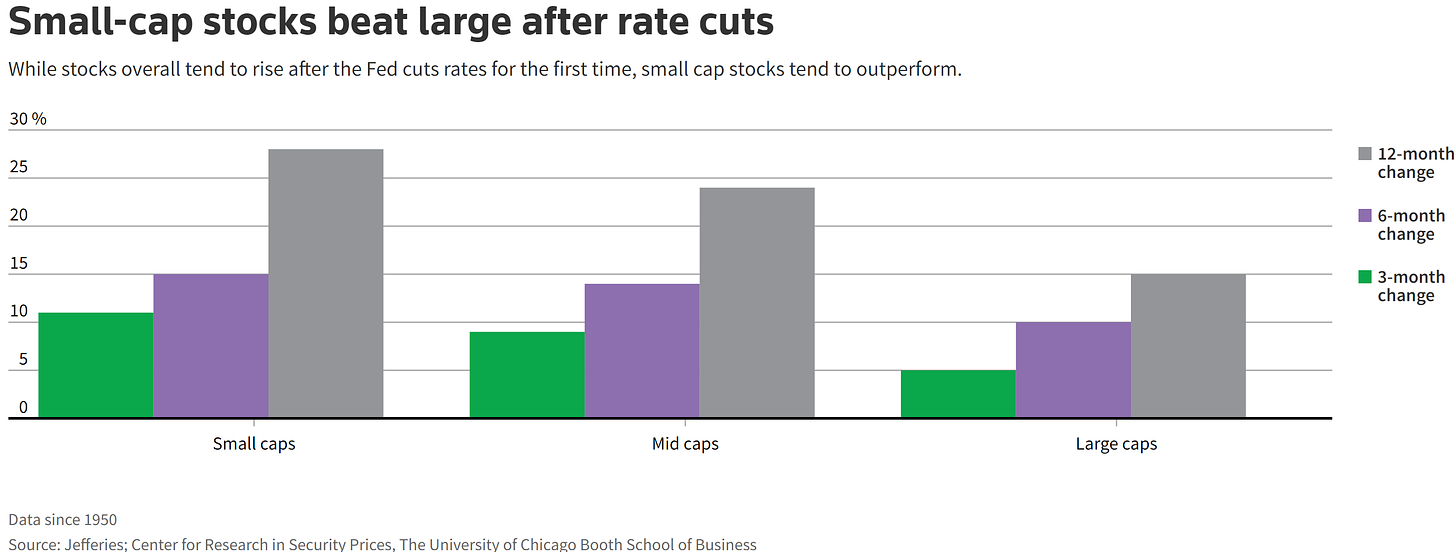

En caso de que el escenario no-recesión se mantenga, las pequeñas compañías son los grandes ganadores:

¿Qué esperar a partir de ahora en renta variable? Cauto a corto plazo, positivo hasta final de año.

Quedan 71 días hábiles en 2024, que serán negociados de manera muy diferente por los inversores:

Que dan 3 fechas importantes: Fin de trimestre, Elecciones, y fin de año.

Corto plazo (Fin de trimestre): Quedan 7 días hábiles hasta que se envíen los informes de cierre del trimestre de septiembre. Debemos ser conscientes de que los aspectos técnicos a corto plazo son desfavorables hasta el cierre del trimestre. Después del vencimiento, el mercado está libre para moverse en cualquier dirección. Mi postura táctica es negativa de cara al fin de trimestre, especialmente debido al repunte mecánico/rebalanceo/opciones de ayer.

Visión de trading: Bajista.

Mediano plazo (Elecciones): Faltan 32 días hábiles hasta las elecciones de EE.UU. el 5 de noviembre (y 35 días hábiles hasta la próxima reunión del FOMC el 7 de noviembre). Cauteloso con el riesgo antes de las elecciones y los inversores reduciendo delta 1 y añadiendo coberturas direccionales dado el reajuste en la volatilidad implícita.

Visión de trading: Consolidación, baja en las acciones, mayor volatilidad, cobertura obligada de los fondos de inversión y gestión de empresas.

Largo plazo (Fin de año): Quedan 39 días hábiles después de las elecciones de EE.UU. y hasta el fin de año 2024. ¿Desaparecido hasta noviembre?

Estoy apuntando a un rally de FOMO en el SPX a $6000 para fin de año. Creo que los inversores perseguirán el riesgo en noviembre y diciembre, y realocarán sus carteras fuera de efectivo y hacia acciones.

Se espera un aumento en la amplitud del mercado, reflación, valor, energía y mercados emergentes como los temas que liderarán el mercado.

Visión de trading: Rally de fin de año.

Puntos para argumentar esas tesis

Vencimiento: Expiran $4,5 billones en opciones sobre acciones estadounidenses. Este es el mayor vencimiento de septiembre registrado. También es el cuarto mayor vencimiento total de opciones en la historia (solo junio de 2024, diciembre de 2023 y marzo de 2024 fueron mayores).

Esto aliviará la presión del gamma y el mercado podrá moverse más libremente (ya sea al alza o a la baja) después del viernes.

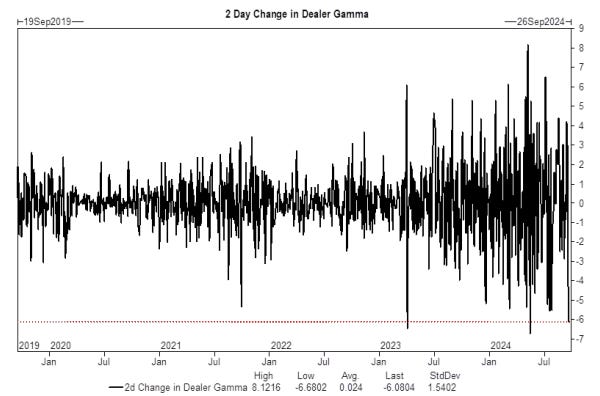

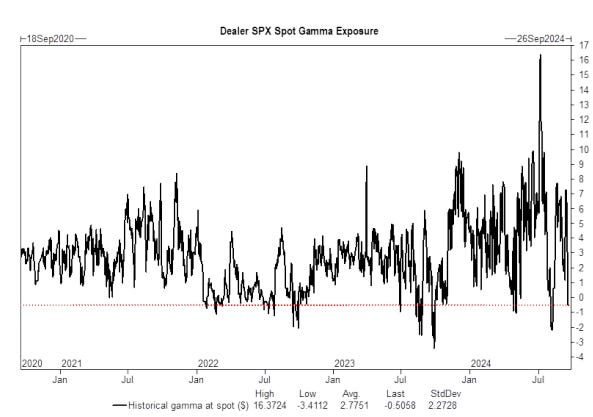

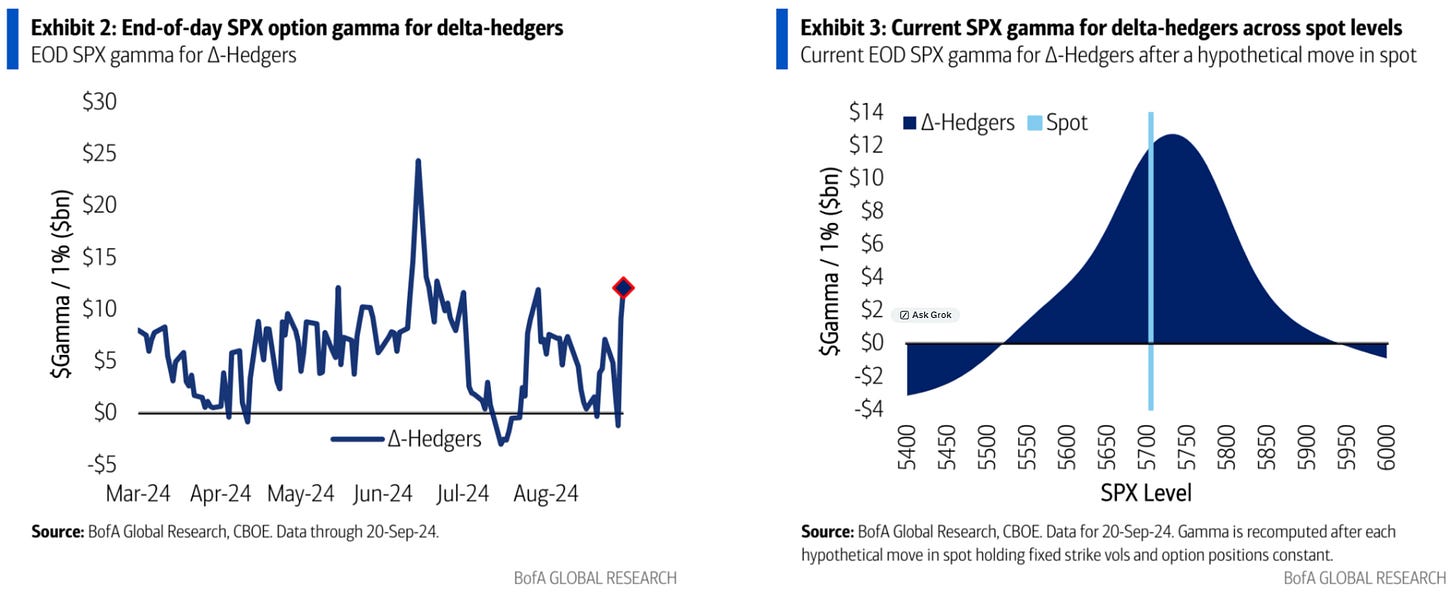

Gamma. El gamma del índice S&P ahora es negativo y la posición de gamma larga ha disminuido en -$6.08 mil millones en los últimos 2 días.

Esta es la tercera mayor caída en nuestro conjunto de datos que comenzó en 2019 (solo mayo de 2024 con -$6.68B y abril de 2023 con -$6.4B tuvieron caídas mayores).

El gamma corto es un fenómeno raro en 2024 y puede haber exacerbado los movimientos del jueves.

BofA: Después del FOMC (cierre del miércoles), la gamma del SPX era corta en aproximadamente $1.2 mil millones. Sin embargo, para el final del jueves, la gamma había aumentado a +$9.1 mil millones, lo que representa un cambio de $10 mil millones en un solo día, uno de los mayores registrados. Este rápido aumento parece ser, en parte, por el movimiento en el spot (ya que el S&P subió un 1.7% el jueves alcanzando nuevos máximos) y por nuevos flujos netos que proporcionaron más gamma a los dealers. Al terminar la semana, la gamma del SPX finalizó el viernes en $12.1 mil millones (en el percentil 97 del año hasta la fecha).

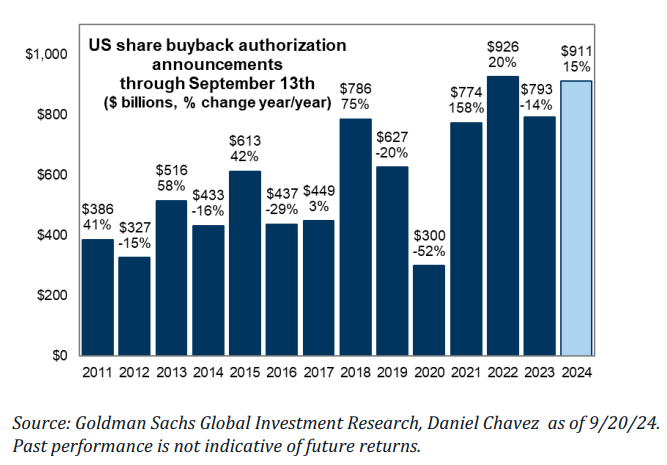

Recompras. La ventana de blackout corporativo de Goldman Sachs (GS) termina el 25 de octubre. El 55% de las empresas están en su periodo cerrado.

Las autorizaciones corporativas acumuladas en lo que va del año son las segundas más grandes, alcanzando $911 mil millones (solo 2022 fue mayor con $926 mil millones).

Posición favorable de CTA Equity por algunos días más, pero con sesgo a la baja.

En el próximo mes...

Mercado plano: Compradores $31.65B ($8.08B en EE. UU.)

Mercado al alza: Compradores $74.11B ($9.85B en EE. UU.)

Mercado a la baja: Vendedores $133.78B ($47.07B fuera de EE. UU.).

Rebalanceos. Rebalanceo de pensiones al final del trimestre de septiembre.

Según el Milliman Top 100 Pension Funding Index, los fondos de pensiones están financiados al 103%.Los fondos de pensiones han estado reduciendo el riesgo en acciones antes de las elecciones en EE. UU., dado su estado de financiación.

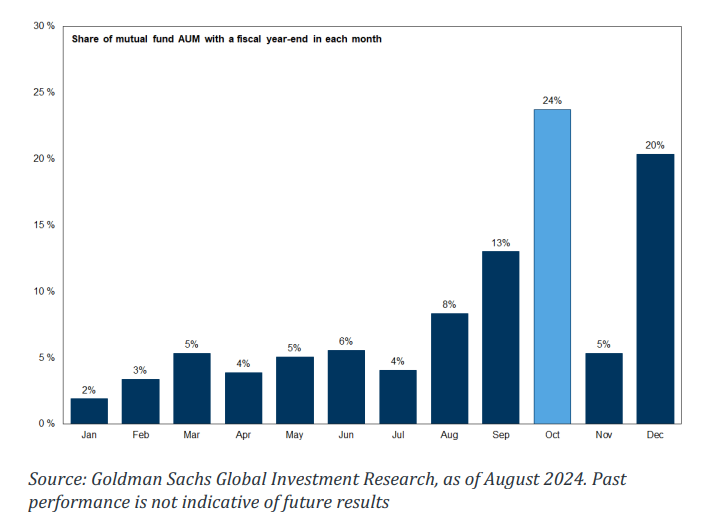

Cierre año fiscal fondos mutuos. Aproximadamente $1.1 billones en cierre de año fiscal de fondos mutuos al final del trimestre.

Mantén atención al cierre de año fiscal de los fondos mutuos en septiembre, aunque es más pequeño, sigue siendo importante.

Octubre es el mes con el mayor cierre fiscal de fondos mutuos activos del año, alcanzando casi el 24% del total de activos bajo gestión activa, seguido por diciembre (~20% del total), según un estudio de Goldman Sachs Research sobre 554 fondos mutuos de gran capitalización que manejan un total combinado de $3.7 billones en activos de acciones.

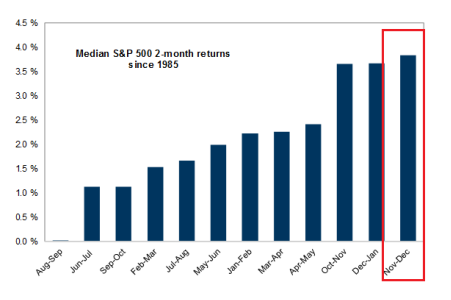

Rally post electoral: Operativa en elecciones de EE. UU. desde 1900:

Desde 1900, la rentabilidad media del S&P para noviembre y diciembre es del 2.9%.

Desde 1900, la rentabilidad media del S&P para noviembre y diciembre durante años electorales es del 3.4%.

En otras palabras, independientemente de quién gane las elecciones en EE. UU. en noviembre, los períodos típicos de noviembre y diciembre suelen ofrecer rentabilidades superiores a la media para el S&P.

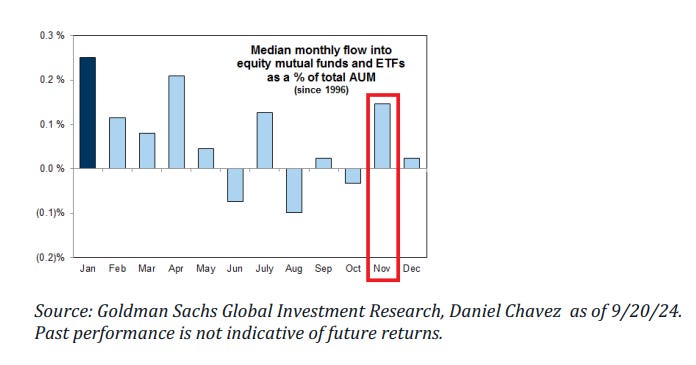

Entradas de flujos. Los fondos 401k, 529 y de fecha objetivo (target date funds) suelen aumentar las asignaciones de los inversores en noviembre, según los últimos ~30 años.

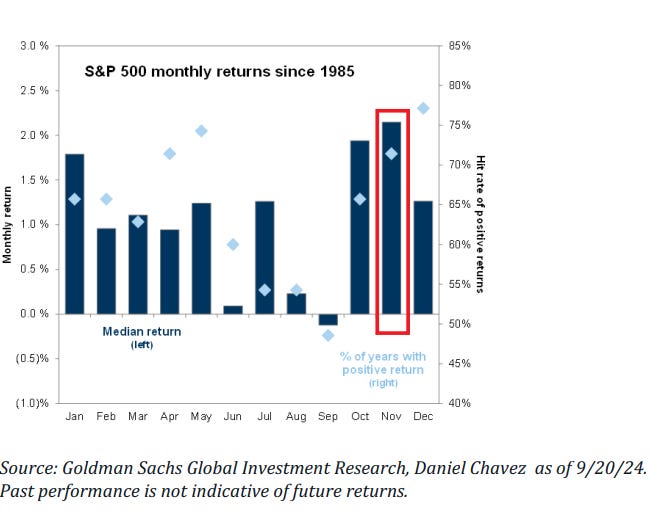

Cierre del año 2024: mejor periodo estacional del año.

Los últimos dos meses del año son los de mejor rendimiento, especialmente si el mercado ha subido antes de llegar al cierre del año.

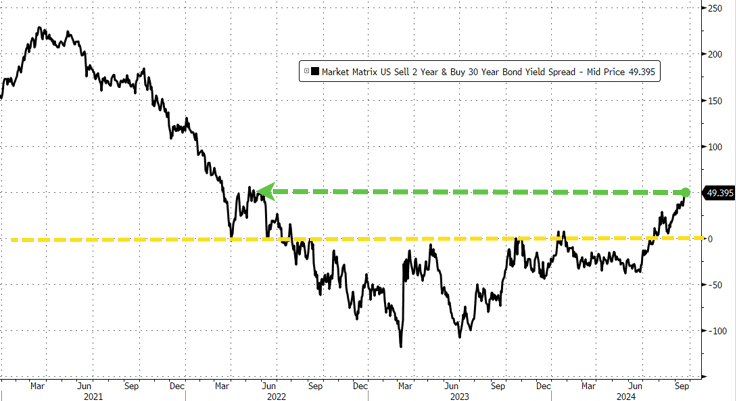

Renta fija

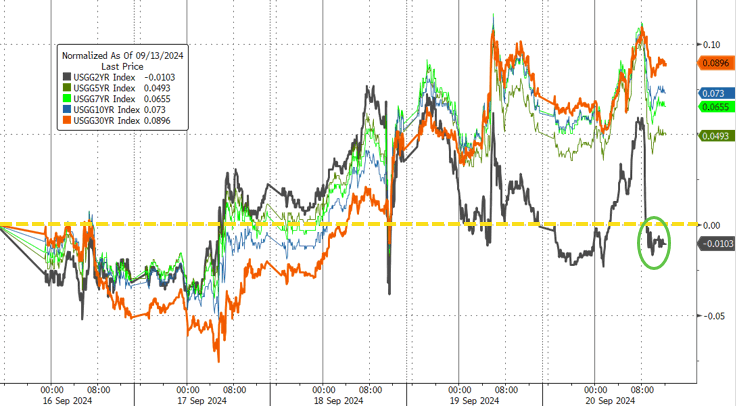

Los rendimientos de los bonos fueron mixtos en la semana, con el tramo largo más elevado:

ZeroHedge

La última vez que los rendimientos subieron después de un recorte de tasas de 50 puntos básicos fue en octubre de 2008 y las cosas no terminaron demasiado bien esa vez.

La curva de rendimiento se inclinó drásticamente esta semana hasta alcanzar su nivel más alto desde mayo de 2022...

ZeroHedge

Divisas y materias primas

A pesar de la gran volatilidad, el índice del dólar terminó la semana sin cambios.

El oro se disparó hoy a nuevos máximos históricos, por encima de los 2.600 dólares, logrando las dos mejores semanas desde abril.

Bitcoin tuvo una gran semana, también con sus dos mejores semanas desde julio, superando los $64,000 y alcanzando máximos de un mes.

Los precios del petróleo crudo subieron con fuerza esta semana desde mínimos de tres años, siendo la mejor semana para el petróleo desde octubre de 2023

Las últimas semanas por sectores:

Finviz

En la semana europea…

Las acciones europeas cayeron el viernes, para cerrar en negativo la semana. El gran lastre fue la farmacéutica Novo Nordisk, que sufrió una caída debido a datos decepcionantes de su píldora contra la obesidad.

El índice paneuropeo STOXX 600 cerró con una baja del 1,4%, que llevó a cerrar negativo la semana:

Todos los principales mercados bursátiles europeos tuvieron fuertes pérdidas el viernes, excepto España, que cerró con una caída del 0,2%.

Novo Nordisk cayó un 5,4% después de que los resultados de un ensayo de fase 2a de su píldora experimental para la obesidad, monlunabant, no cumplieran con las expectativas del mercado. El sector de salud más amplio retrocedió un 1,9%.

El sector automotriz lideró las caídas, con una baja del 3,6%, arrastrado por una caída del 6,8% en Mercedes-Benz, que recortó su objetivo de margen de beneficio anual por segunda vez en menos de dos meses. Otros rivales de la industria, como Volkswagen y la francesa Forvia, bajaron un 3,4% y un 8%, respectivamente.

El sector tecnológico retrocedió un 2,7% debido a que las acciones de la fabricante de equipos de chips holandesa ASML cayeron un 4,2% tras una rebaja en la calificación de Morgan Stanley a "neutral".

En la semana asíatica…

Las acciones asiáticas tuvieron su mejor semana en un mes, impulsadas por la mayor reducción de tasas de lo esperado por parte de la Reserva Federal y las esperanzas de un estímulo en China, lo que reavivó el apetito por activos más riesgosos.

El índice MSCI Asia Pacific subió un 0,7% el viernes, alcanzando su nivel más alto en dos meses, con un avance semanal del 2%.

La mayoría de los índices subieron, incluido el índice Hang Seng China Enterprises, que lleva seis sesiones al alza. Las acciones japonesas mantuvieron sus ganancias, ya que el Banco de Japón mantuvo su política monetaria estable, señalando que no tiene prisa por subir las tasas de interés.

Los mercados financieros de la región se han mostrado optimistas, con un indicador de las monedas de la región alcanzando su nivel más alto en 16 meses esta semana. El ringgit malasio y la rupia indonesia se han fortalecido frente al dólar esta semana.

La semana pasada se vendió una cantidad récord de acciones japonesas por parte de los inversores.

Para la semana…

En Reino Unido

🌶️🌶️ PMI Manufactura y Servicios (lunes): Se espera que tanto la maufactura como los servicios sigan en terreno de expansión.

En Eurozona

🌶️🌶️ PMI Manufactura y Servicios (lunes): Se espera que los datos salgan en linea con los últimos registrados. Correción en manufacura y expansión en Servicios.

🌶️🌶️ Sentimiento Ifo alemán (martes): Se espera que los datos sean similares a los anteriores registrados, inferiores a 90, en minimos anuales.

🌶️🌶️ Datos de Inflación preliminares Francia y España (viernes)

🌶️🌶️ Sentimiento económico europeo (viernes): Se espera un dato superior a 96, en máximos anuales.

En Estados Unidos

🌶️ PMI Manufactura y Servicios (lunes): Se espera que la manufactura siga en terreno de correción y los servicios mantengan la expansión.

🌶️ Precios de la vivienda Cas-Shiller (martes): Se espera un aumento del 04% intermensual en el mes de julio.

🌶️🌶️🌶️ Tercera lectura del PIB estadounidense (jueves): Se espera un dato que confirme el crecimiento del 3% en el segundo trimestre del año.

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera que los datos sigan la tendencia de las últimas semanas.

🌶️🌶️🌶️ Comentarios de Powell (jueves)

🌶️🌶️🌶️ PCE (viernes): Se espera que el deflactor de la inflación subyacente muestre un crecimiento del 0.2%, en linea con el registrado el mes pasado.

Gracias por leer

Diego

Pd: Si te interesa aprender a invertir en las materias primas revisa el siguiente enlace: Curso Materias Primas