Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con una ligera tendencia al alza, en el que estacionalmente es el día más alcista del año:

Cabe destacar que hoy es el primer día del período de ventana abierta estimado para recompras corporativas, con un 50% de recompras activas. Varias empresas han comenzado a suscribir nuevos planes 10b5-1 durante la semana pasada.

Teniendo esto en cuenta, las empresas de pequeña capitalización tuvieron el mejor desempeño del día (squeeze), mientras que el Nasdaq fue el rezagado, manteniéndose apenas sin cambios. El S&P quedó por detrás del Dow, mientras que las acciones de las Mag7 cerraron con un alza muy marginal. El VIX estuvo más bajo hoy, pero la estructura de volatilidad del S&P 500 anticipa aumentos en las próximas sesiones.

Los rendimientos subieron entre 3 y 4 puntos básicos a lo largo de la curva, con subastas de bonos en Europa y en EE.UU., destacando las de 2 años (débil) y 5 años (sólida). El dólar terminó el día sin cambios tras extender las ganancias del viernes, registrando una caída seguida de una recuperación gradual. Esto dejó el precio del oro prácticamente sin variaciones.

Bitcoin se aproxima a los $70,000. Los precios del crudo se vieron afectados, ya que el conflicto entre Irán e Israel pareció calmar la percepción de riesgo geopolítico entre los operadores, eliminando parte de la prima de riesgo en el mercado.

El foco…

Arrancan los mejores dos meses del año (por estacionalidad)

OFERTA FLASH en Intefi

Este miércoles 30 de octubre llega el día d eofertas FLASH en Intefi Escuela de Negocios.

24h con descuentos hasta del 50% en multitud de programas.

Puede ser una interesante opción si estás interesado en alguna formación.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.27%

🟢 Dow Jones +0.65%

🟢 Nasdaq100 +0.01%

🟢 Russell2000 +1.63%

Otros activos

🔴 WTI -5.16%

🔴 XAU/USD -0.18%

🟢 BTC/USD +2.67%

Europa

🟢 German DAX +0.35%

🟢 Stoxx 600 +0.41%

🟢 France's CAC +0.79%

🟢 Spain's Ibex +0.77%

Asia

🟢 Nikkei 225 +1.82%

🟢 Hang Seng +0.04%

🟢 Nifty 50 +0.65%

Divisas

🔴 DXY -0.00% ≈ 103.971

🟢 EUR/USD +0.17%

🟢 USD/JPY +0.68%

🟢 GBP/USD +0.07%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con una ligera tendencia al alza, en el que estacionalmente es el día más alcista del año.

Cabe destacar que hoy es el primer día del período de ventana abierta estimado para recompras corporativas, con un 50% de recompras activas. Varias empresas han comenzado a suscribir nuevos planes 10b5-1 durante la semana pasada.

Teniendo esto en cuenta, las empresas de pequeña capitalización tuvieron el mejor desempeño del día (squeeze),

mientras que el Nasdaq fue el rezagado, manteniéndose apenas sin cambios.

El S&P quedó por detrás del Dow, mientras que las acciones de las Mag7 cerraron con un alza muy marginal.

El VIX estuvo más bajo hoy, pero la estructura de volatilidad del S&P 500 anticipa aumentos en las próximas sesiones.

Renta fija

Los rendimientos subieron entre 3 y 4 puntos básicos a lo largo de la curva, con subastas de bonos en Europa y en EE.UU., destacando las de 2 años (débil) y 5 años (sólida).

Divisas y materias primas

El dólar terminó el día sin cambios tras extender las ganancias del viernes, registrando una caída seguida de una recuperación gradual. Esto dejó el precio del oro prácticamente sin variaciones.

Bitcoin se aproxima a los $70,000.

Los precios del crudo se vieron afectados, ya que el conflicto entre Irán e Israel pareció calmar la percepción de riesgo geopolítico entre los operadores, eliminando parte de la prima de riesgo en el mercado.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

TSMC (TSM): Detuvo los envíos a Sophgo después de que se descubriera un chip producido por la compañía en un procesador de inteligencia artificial de Huawei, el Ascend 910B. Por otro lado, el fundador de TSMC, Morris Chang, advirtió que la empresa enfrenta sus desafíos "más severos" debido a las restricciones de EE. UU. sobre exportaciones de chips a China, según informó Bloomberg.

Intel (INTC): Planea expandir su instalación en Chengdu, Sichuan, con nuevos servicios de empaquetado y pruebas de chips para servidores, de acuerdo con DigiTimes Asia.

ON Semiconductor (ON): Superó las expectativas de EPS e ingresos, con una guía en línea. Sin embargo, indicó que las ventas fuera de China se prevén por debajo de lo esperado en la segunda mitad del año.

Google (GOOGL): Planea lanzar su modelo de IA Gemini 2.0 en diciembre, alineándose con el esperado lanzamiento del próximo modelo insignia de OpenAI.

McDonald's (MCD): Reanudará las ventas del Quarter Pounder después de que las pruebas confirmaran que las hamburguesas no estaban relacionadas con un brote de E. coli en varios estados, según informó Axios.

Boeing (BA): Planea recaudar más de 15 mil millones de USD, posiblemente a partir del lunes, para mejorar su liquidez y evitar una degradación crediticia, según Bloomberg. Boeing podría aumentar la cantidad según la demanda de los inversores, añade el informe. Cabe señalar que Boeing (BA) luego confirmó que ofrecerá 90 millones de acciones comunes y 5 mil millones de USD en acciones depositarias.

Acciones de Energía (XLE, CVX, XOM): Las empresas energéticas están cotizando a la baja mientras los precios del petróleo cayeron en respuesta a la limitada acción de Israel sobre Irán, donde el ataque solo se centró en objetivos militares, evitando instalaciones de petróleo y nucleares. Las aerolíneas y líneas de cruceros están teniendo un buen desempeño debido a los menores costos del petróleo.

Robinhood (HOOD): Anunció el lanzamiento de contratos de eventos para la elección presidencial de EE. UU., permitiendo a los clientes negociar en base a sus predicciones para la reñida carrera entre la nominada presidencial demócrata Harris y el nominado republicano Trump.

Corning (GLW): AT&T (T) anuncia un acuerdo de fibra óptica por 1 mil millones de USD con Corning.

Meta (META): La empresa está desarrollando un motor de búsqueda de IA para reducir su dependencia de Google (GOOGL) y Microsoft (MSFT), según informó The Information.

Rapid7 (RPD): Está explorando interés de compra de firmas de capital privado, incluidas Advent, Bain y EQT, según fuentes de Reuters.

En la sesión europea…

Resumen de sesión

El índice principal de acciones de Europa cerró al alza el lunes, ya que las ganancias en la mayoría de los sectores superaron la debilidad de las acciones energéticas por la caída en los precios del petróleo. Los inversores esperan datos económicos clave y los resultados de las grandes tecnológicas de EE. UU., programados para más adelante en la semana.

El índice paneuropeo STOXX 600 cerró con un alza del 0.4%, después de registrar su primera caída semanal en tres semanas.

El sector energético bajó un 1.3% hasta su nivel más bajo en casi dos semanas, ya que el precio del petróleo descendió después de que Irán minimizara el impacto de la represalia de Israel el fin de semana. En contraste, los sectores de construcción y materiales y medios lideraron las ganancias sectoriales.

El sector de viajes y ocio, que incluye a aerolíneas como Lufthansa y easyJet, también subió, ya que la disminución en los precios del petróleo mejora los márgenes de beneficio de las aerolíneas. El índice francés CAC 40, que alcanzó su nivel más alto en una semana, y el índice español IBEX 35 fueron los de mejor desempeño entre las bolsas regionales.

Ante una mejora en la tendencia inflacionaria y preocupaciones económicas que llevaron al Banco Central Europeo a reducir las tasas de interés a principios de mes, los datos del PIB del tercer trimestre y la inflación de octubre en la eurozona estarán en el radar de los inversores esta semana.

"Estamos realizando importantes revisiones a la baja en nuestro pronóstico de tasas de interés del BCE... el banco implementará recortes de 50 puntos básicos en diciembre y enero", señaló el equipo de Capital Economics Europa. Destacaron su expectativa de un crecimiento económico escaso al inicio del cuarto trimestre, preocupaciones por un mercado laboral en relajación, desaceleración en el crecimiento salarial y riesgos inflacionarios significativos para los próximos dos años.

Otros factores que probablemente influirán en los mercados europeos y globales incluyen las ganancias de grandes tecnológicas de EE. UU., como Apple y Microsoft esta semana, y las elecciones presidenciales de EE. UU. del 5 de noviembre. Aunque los mercados han comenzado a valorar una posible segunda administración de Donald Trump, la vicepresidenta Kamala Harris lidera a Trump a nivel nacional con un margen del 46% al 43%, según una reciente encuesta de Reuters/Ipsos.

Algunos comentarios de acciones

Philips cayó un 17% después de que el fabricante neerlandés de dispositivos médicos rebajara su previsión anual de ventas debido a la degradación de la demanda en China. La empresa alemana de productos químicos especiales Wacker Chemie perdió un 3% tras no cumplir con las expectativas del tercer trimestre, mientras que el proveedor de piezas de automóvil francés OPMobility subió un 5% gracias a mayores ingresos en el tercer trimestre.

Galp cayó un 5% luego de que la firma energética portuguesa extendiera el plazo de perforación en su programa de Exploración y Evaluación de cuatro pozos en Namibia. Melrose Industries subió un 9.8% tras presentar una explicación sobre su cartera de asociaciones de ingresos y riesgo en el sector aeroespacial.

Entre otros, Sonova subió un 7% después de que Reuters informara que el fabricante suizo de audífonos reanuda el suministro a Costco.

En la sesión asíatica…

Las acciones en Asia subieron levemente, con ganancias en Japón que compensaron las pérdidas en otros mercados de la región. El índice MSCI Asia Pacific avanzó hasta un 0.3%, rompiendo una racha de cinco días de caídas, impulsado en gran parte por exportadores japoneses como Toyota Motor, tras una extensión de las pérdidas del yen. El riesgo político ejerció presión sobre la moneda, ya que los inversores evaluaron las implicaciones del fracaso de la coalición gobernante de Japón para obtener una mayoría en el parlamento.

Las acciones en China continental fluctuaron entre ganancias y pérdidas después de que las ganancias de las empresas industriales disminuyeran a un ritmo más acelerado en septiembre en comparación con el mes anterior. Además, los inversores estarán atentos a los resultados de los bancos chinos en busca de indicios sobre el impacto de las medidas de estímulo de Pekín. Las acciones en Hong Kong, por su parte, cotizaron al alza.

“A pesar del ruido político, la debilidad del yen, un mayor gasto y las reformas estructurales en las corporaciones japonesas podrían mantener las acciones japonesas atractivas, especialmente en medio de posibles cambios en la cadena de suministro y el papel de Japón como un jugador regional estable”, dijo Charu Chanana, estratega jefe de inversiones en Saxo Markets en Singapur.

Eventos relevantes de la jornada

Elecciones en Japón

La coalición gobernante de Japón perdió su mayoría parlamentaria en las elecciones del domingo, en las que el LDP y su socio menor de coalición obtuvieron 209 escaños, lo cual es insuficiente para alcanzar los 233 necesarios para una mayoría.

Sin embargo, el partido gobernante podría buscar socios para intentar formar gobierno, según informes citados por la prensa japonesa.

El primer ministro japonés, Ishiba, calificó los resultados electorales como muy difíciles y respondió “Así sería” cuando se le preguntó si continuaría en su cargo a pesar de los resultados.

Sin embargo, numerosos medios están informando que el bloque gobernante está organizando una sesión especial en el parlamento para votar sobre el cargo de primer ministro, la cual probablemente se celebrará el 11 de noviembre, es decir, dentro de dos semanas.

Si se elige a un nuevo líder, el mandato de Ishiba como primer ministro sería el más breve desde la Segunda Guerra Mundial. La buena noticia para él es que las demás facciones políticas en Japón están bastante fragmentadas, lo cual podría permitirle aún liderar la próxima coalición, al menos por ahora, a pesar de los decepcionantes resultados electorales.

El JPY se debilitó tras conocer los resultados electorales y los rendimientos de los bonos japoneses a 10 años saltaron de nuevo muy muy cerca del 1%.

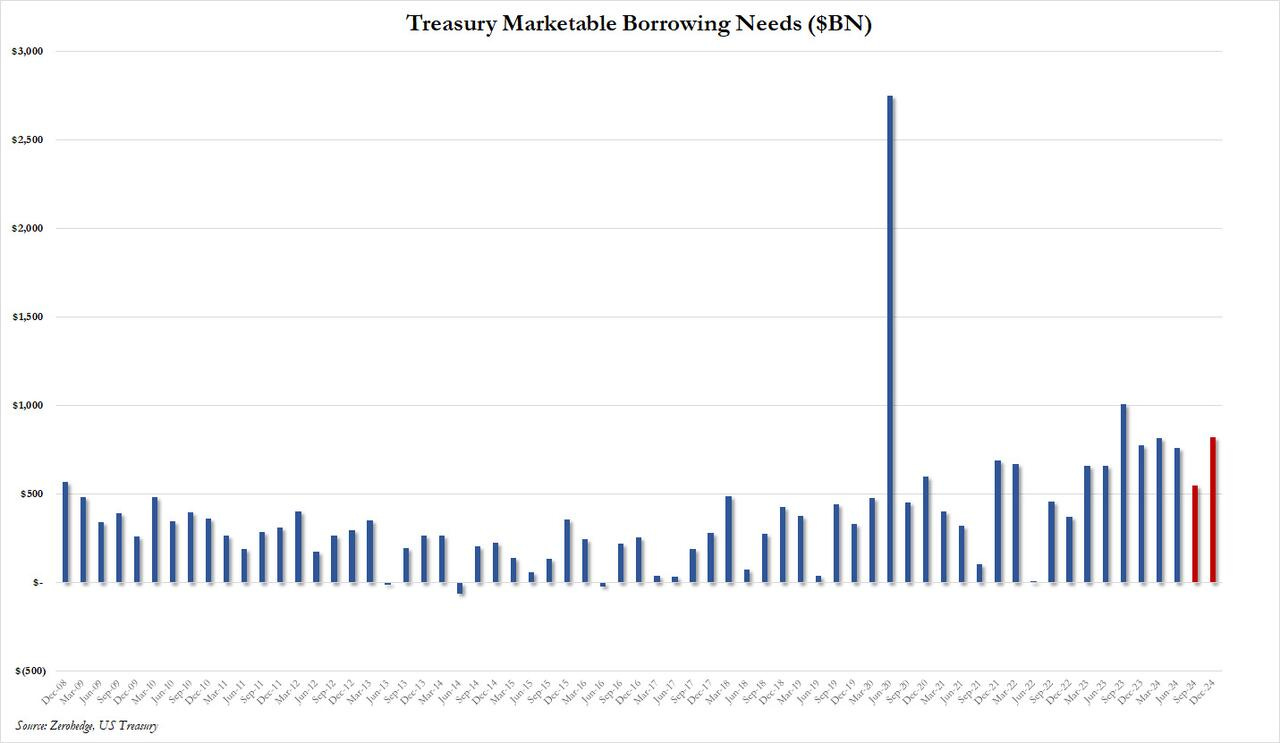

Estimaciones del QRA

En el anuncio de refinanciamiento trimestral del cuarto trimestre del Tesoro de EE. UU., se espera que se tomen prestados 546 mil millones de dólares en deuda negociable neta de tenencia privada en el cuarto trimestre, 19 mil millones menos que la estimación anterior de julio de 2024.

Esto se debe principalmente a un saldo de efectivo inicial del trimestre más alto, parcialmente compensado por menores flujos de efectivo netos. Los detalles se publicarán el miércoles.

El Tesoro planea emitir deuda por $823 mil millones para financiar sus operaciones entre enero y marzo de 2025.

Para finales de este trimestre, proyecta un saldo de efectivo de $850 mil millones, cifra que ayuda a mantener la estabilidad de las finanzas públicas.

Esta estimación depende de que el Congreso apruebe una suspensión o aumento del límite de deuda, un proceso por el cual se autoriza al Tesoro a endeudarse más allá del límite actual para financiar al gobierno. Sin embargo, si Trump gana la presidencia, se prevé que la probabilidad de que el Congreso llegue a un acuerdo para subir o suspender el límite de deuda sea muy baja, debido a sus antecedentes en conflictos sobre este tema.

Como conclusión, si no se llega a un acuerdo sobre el límite de deuda y Trump es elegido, es probable que el Tesoro termine el primer trimestre con menos efectivo del esperado, lo que podría generar inestabilidad financiera y retrasos en el financiamiento del gobierno.

La necesidad de endeudamiento proyectada de 823 mil millones de dólares en el primer trimestre de 2025 sería la más alta desde el trimestre de septiembre de 2023.

Los rendimientos de EE. UU. están ligeramente a la baja después del anuncio.

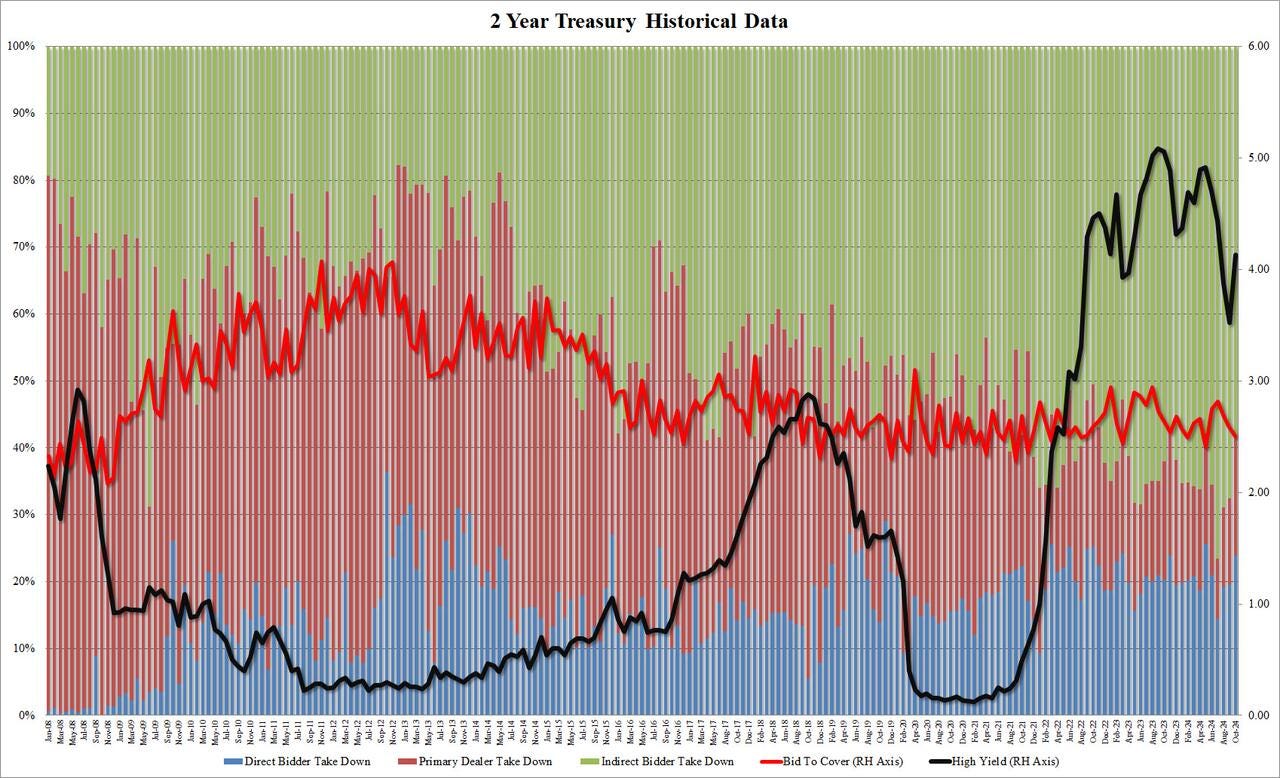

Unos rendimientos que tuvieron un día movido, cn dos subastas:

Subasta a 2 años

Tipo de alto rendimiento: 4,130% (prev 3,520%)

Relación oferta/cobertura: 2,50 (prev 2,59)

Directos aceptados: 23,8% (prev 19,6%)

Aceptadas indirectas: 58,2% (prev 67,6%)

Ha sido una demanda muy débil por parte de los inversores extranjeros. Algo que llegó a situar a los rendimientos de nuevo en máximos de la sesión.

El motivo para ello es que hoy también hay subasta a 5 años... Y cuando en el mismo día ocurre esto, las subastas a dos años suelen tener menor apoyo.

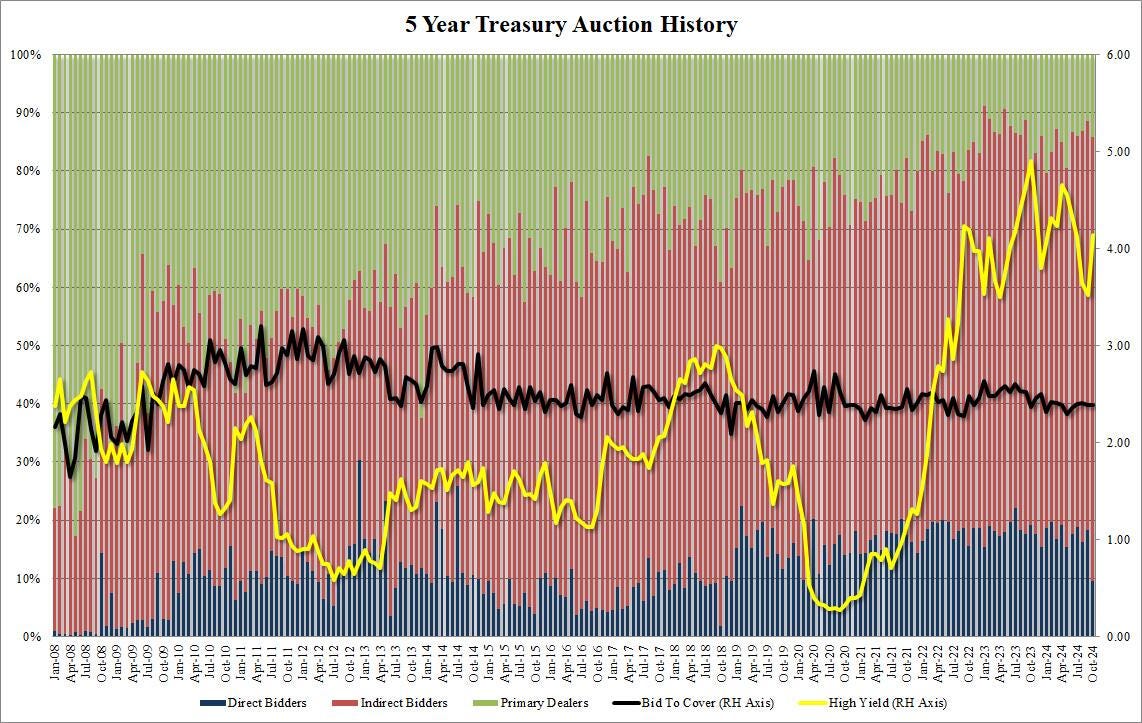

Subasta a 5 años

Tasa de Rendimiento Alta: 4.138% (anterior 3.519%)

Relación de Cobertura de Ofertas: 2.39 (anterior 2.38)

Aceptación Directa: 9.5% (anterior 18.2%)

Aceptación Indirecta: 76.4% (anterior 70.3%)

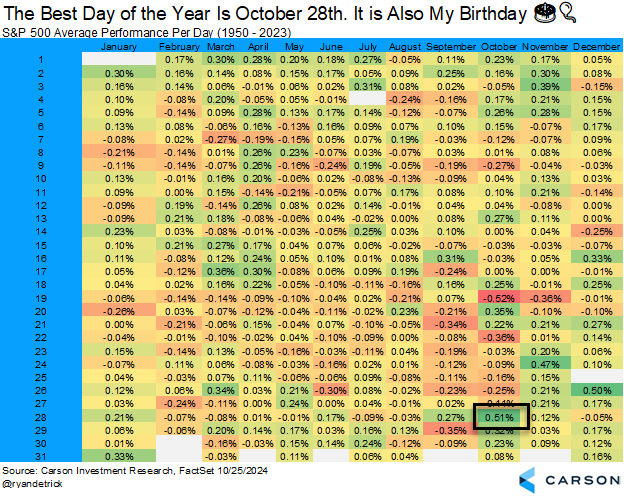

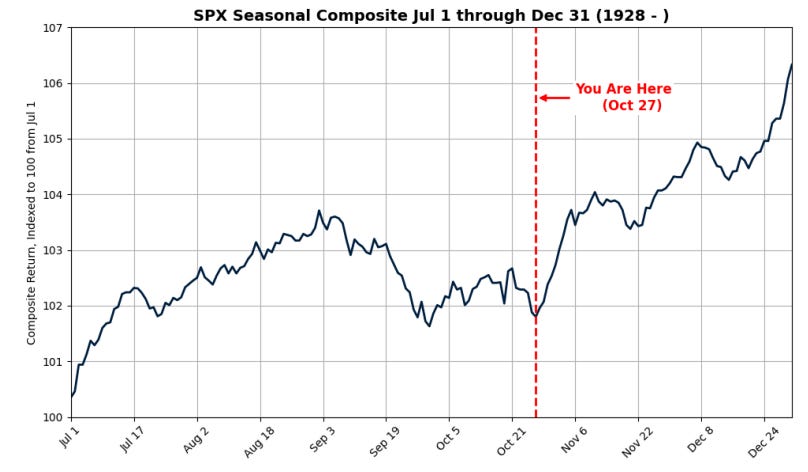

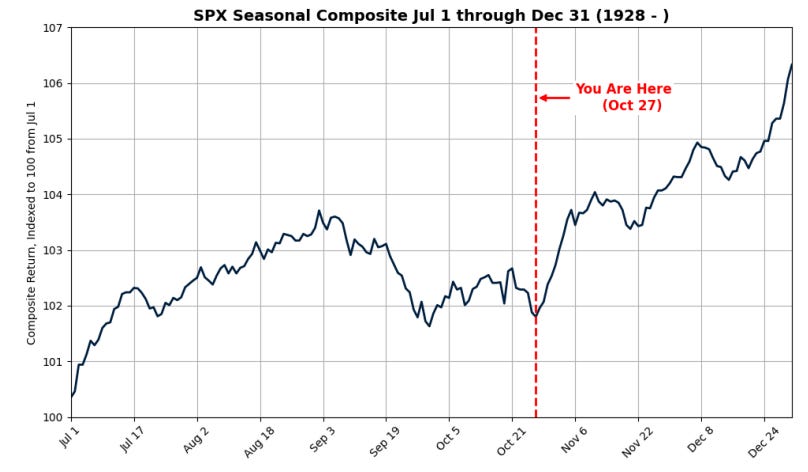

A por uno de los periodos más alcistas del año

Estacionalmente hablando, hoy es el día más alcista del año...

Y arrancarían los 2 meses más alcistas del año.

Los seguidores de flujos que esperaban una correción a finales de septiembre y preelectoral, ahora no lo ven claro:

El consenso global en Wall Street es que habrá una caída después de las elecciones, y los inversores esperan un retroceso del (-5%) para sumar posiciones. No creo que veamos esta cola izquierda.

reo que las elecciones en EE. UU. serán un evento decisivo para los activos de riesgo, y podría haber un rápido re-posicionamiento hacia sectores y temas desfavorecidos y poco poseídos.

Puntos relevantes para pensar esto:

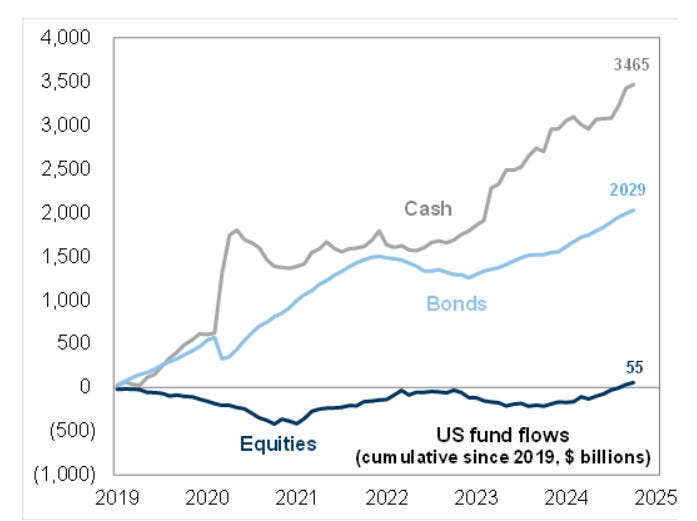

1- Los fondos con fecha objetivo (TDFs), las asignaciones de PWM y los inversores minoristas generalmente reequilibran sus carteras en enero, abril y noviembre. Los inversores que tienen vencimientos de bonos del Tesoro pueden estar buscando un nuevo destino para su capital.

Los flujos de fondos en EE. UU. desde 2019: Efectivo $3.465 billones, Bonos $2.029 billones, y Renta Variable $55 mil millones.

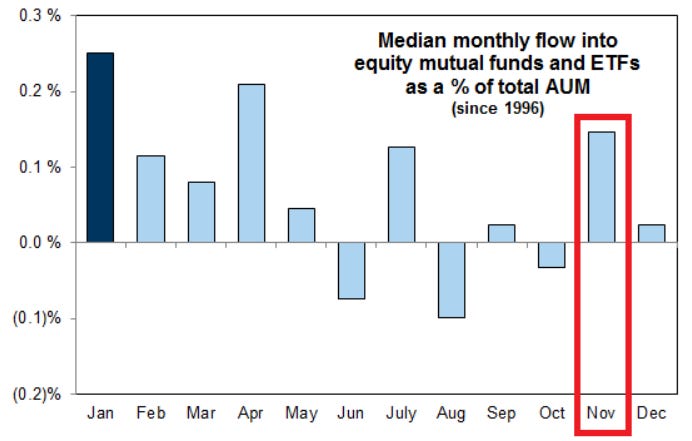

Noviembre típicamente registra entradas de capital en renta variable.

2- Estacionalidad – a todos les gusta un rally de fin de año…

La rentabilidad mediana del S&P 500 desde el 27 de octubre hasta el 31 de diciembre es de +5.22% desde 1928.

La rentabilidad mediana del S&P 500 desde el 27 de octubre hasta el 31 de diciembre en años de elecciones es de +6.25% desde 1928.

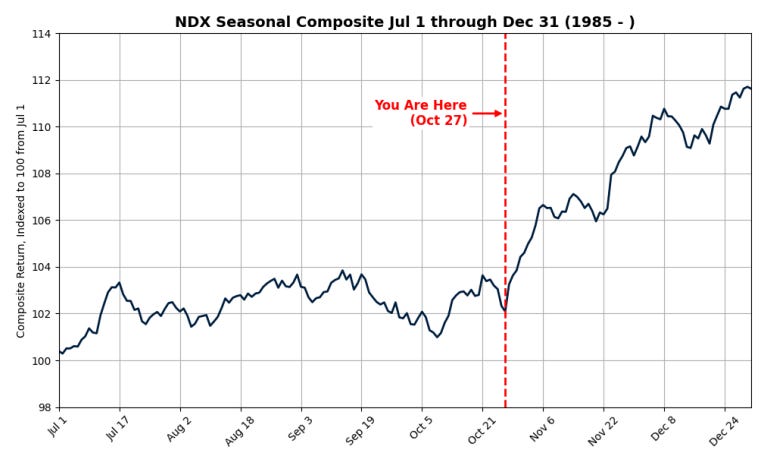

La rentabilidad mediana del NDX (Nasdaq 100) desde el 27 de octubre hasta el 31 de diciembre es de +11.74% desde 1985.

La rentabilidad mediana del NDX (Nasdaq 100) desde el 27 de octubre hasta el 31 de diciembre en años de elecciones es de +7.17% desde 1985.

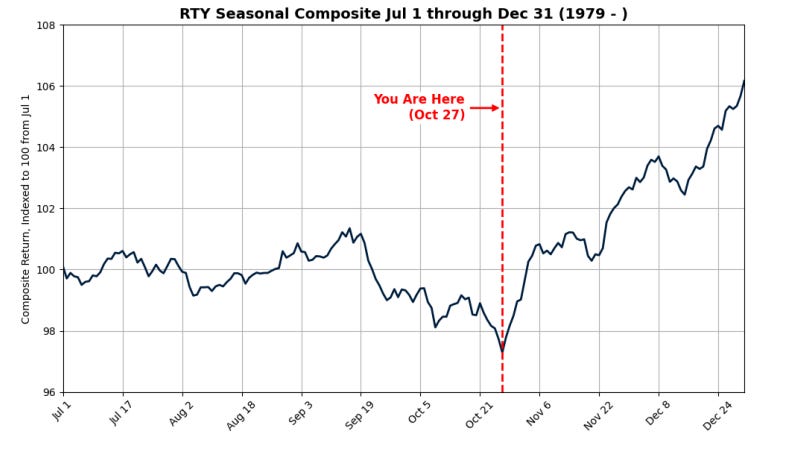

La rentabilidad mediana del RTY (Russell 2000) desde el 27 de octubre hasta el 31 de diciembre es de +7.99% desde 1979.

La rentabilidad mediana del RTY (Russell 2000) desde el 15 de octubre hasta el 31 de diciembre en años de elecciones es de +9.88% desde 1979.

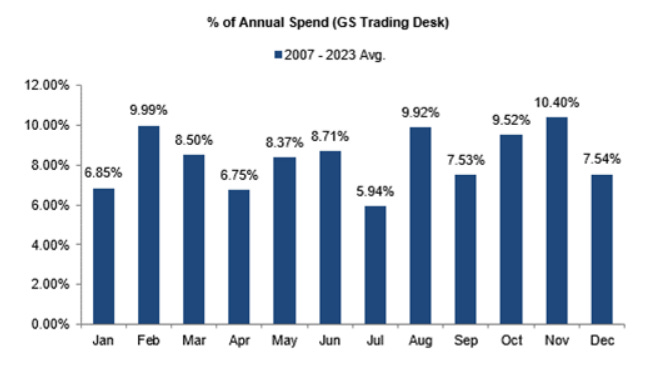

3- Uno de los grandes catalizadores son las recompras corporativas...

Vuelve a abrirse su ventana: Las propias compañías estadounidenses son los mayores compradores de acciones.

Hoy, 28 de octubre, se abre la ventana de recompra corporativa de GS. Noviembre es históricamente el mes de mayor ejecución del año, según los datos, representando el 10.40% del gasto anual.

El equipo de ejecución corporativa de GS estima que se ejecutarán recompras de acciones por valor de $960 mil millones en 2024, de los cuales $100 mil millones se destinarían solo en noviembre.

Se estima una demanda promedio diaria de vwap de aproximadamente $6 mil millones durante los 19 días de trading de noviembre; esto también podría tener un mayor impacto en la demanda en los días de menor liquidez durante las festividades.

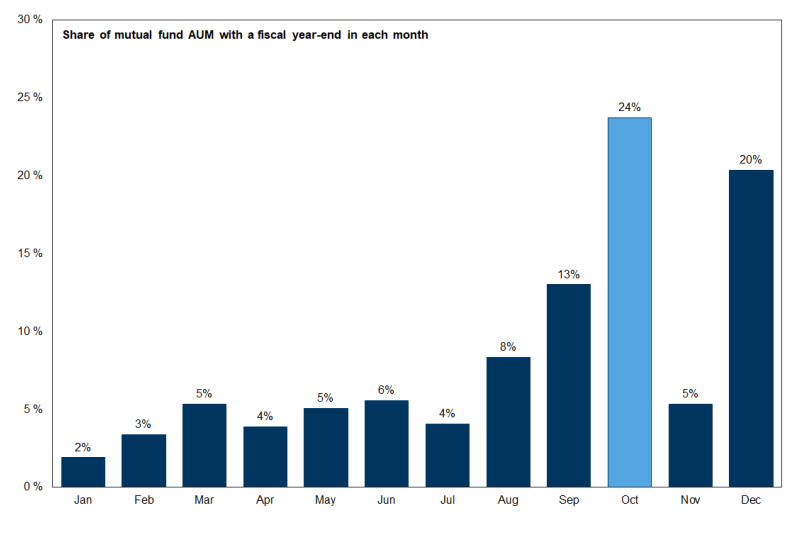

4- Importante, sobre el momentum: Fondos mutuos: el mayor vendedor de acciones disminuye su actividad a fin de mes, ya que $1.853 billones y 756 fondos mutuos reportan su cierre de año.

GS sugiere prestar mucha atención al factor de momentum de GS, ya que de noviembre a enero es el peor período de 3 meses para el momentum.

Los ganadores de IA están en boca de todos cuando se envían los estados de cuenta de fin de año de 2024. ¿Comienza esta rotación el 1 de noviembre, cuando hay tiempo suficiente para buscar los ganadores de 2025?

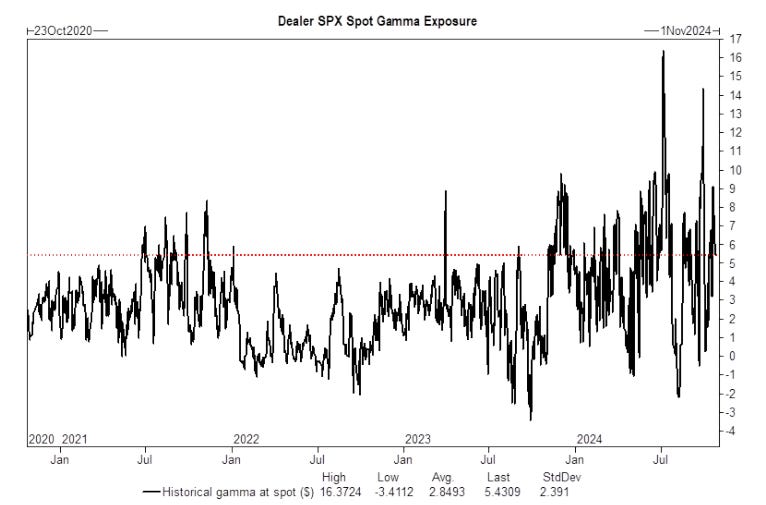

5- Gamma positiva:

El índice S&P 500 mantiene un gamma positivo, actuando como un amortiguador para el mercado.

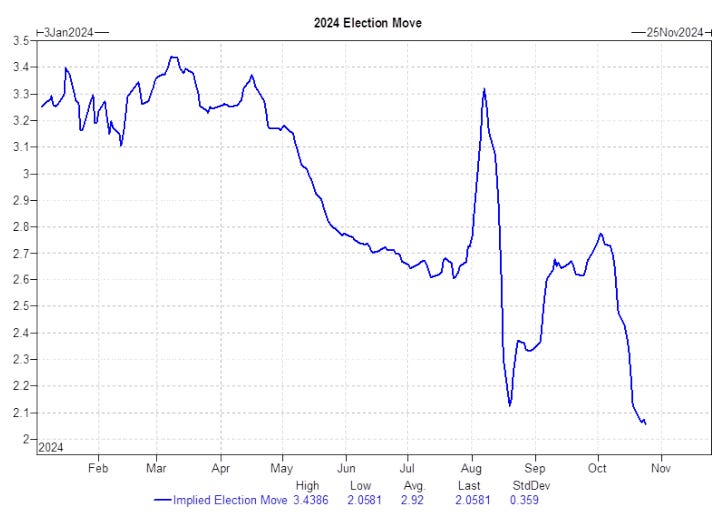

El movimiento implícito del S&P 500 para el día de las elecciones alcanzó nuevos mínimos de ciclo.

Hasta aquí los comentarios de Rubner, seguidor de flujos de GS, uno de los que siempre acierta, aunque en septiembre-octubre fue sorprendido por el alza del mercado.

Un alza debido a que el mercado está "sobrecubierto" debido a las recientes liquidaciones de agosto y septiembre, lo que ha llevado a los inversores a gestionar riesgos de estas semanas tras varios "shocks de volatilidad".

Si estos riesgos se disipan sin materializar los peores escenarios, es probable que esta "sobrecobertura" se revierta, generando una demanda de compra hacia fin de año.

Muchos inversores, con posiciones a la baja y rendimiento limitado por coberturas, podrían verse impulsados a entrar en el mercado para no quedarse fuera (FOMO) y aprovechar el rally previo a las elecciones.

Los dealers del SPX aún tienen coberturas a la baja, lo que podría acelerar una caída en caso de ventas masivas. Sin embargo, también han empezado a cubrirse al alza en la última semana, lo que podría impulsar el mercado si aumenta la demanda de calls.

McEligott de Nomura

Para mañana…

Europa

🌶️ Confianza del consumidor alemán (martes): Se esera un dato de -20.5, ligeramente superior al -21.2 del mes anterior.

Estados Unidos

🌶️🌶️ Precio de la vivienda (martes): Se espera que los precios aumenten un 0.1%, igual que el mes anterior.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.9M, por debajo del sorprendente dato de 8.04M del mes anterior.

🌶️🌶️ Datos Servicios Fed de Dallas (martes): Se espera un dato de -2.5 desde el -2.6 del mes anterior.

Earnings

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv