Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.51%

🔴 Dow Jones -0.06%

🟢 Nasdaq100 +0.87%

🟢 Russell2000 +0.14%

Otros activos

🟢 WTI +0.51%

🟢 XAU/USD +1.15%

🔴 BTC/USD -3.22%

Europa

🟢 German DAX +1.16%

🟢 Stoxx 600 +0.74%

🟢 France's CAC +1.24%

🟢 Spain's Ibex +1.32%

Asia

🟢 Nikkei 225 +1.26%

🟢 Hang Seng +1.18%

🟢 Nifty 50 +0.67%

Divisas

🔴 DXY -0.34% ≈ 104.918

🟢 EUR/USD +0.36%

🟢 USD/JPY +0.15%

🟢 GBP/USD +0.45%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierre temprano de Wall Street, con el SPX alcaznando un nuevo máximo:

Al igual que el NDX:

Un día más, los 7 magníficos lideran los movimientos al alza,

mientras las pequeñas compañías se quedan rezagadas.

Renta fija

El día estuvo marcado por un pésimo dato de ISM servicios que hizo saltar a los bonos a niveles del viernes.

Divisas y materias primas

El dólar se desplomó ante las malas noticias moderadas.

Los precios del petróleo se dispararon debido a la gran caída del crudo (al igual que el API de anoche), pero revirtieron rápidamente para cerrar modestamente más bajos.

El oro volvió a subir hasta los 2355 y el Bitcoin perdía un 2.73%.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA) - Enfrenta posibles investigaciones antimonopolio en múltiples países, donde su dominio en el mercado de IA podría ser significativamente desafiado, según fuentes de la industria citadas por DigiTimes.

Apple (AAPL) - Obtendrá un rol de observador en la junta de OpenAI, igualando la posición de Microsoft, informa Bloomberg.

Paramount Global (PARA) - Skydance alcanzó un acuerdo preliminar para comprar National Amusements (que posee el 77% de las acciones con derecho a voto de Paramount) por USD 1.75 mil millones, informa WSJ citando fuentes. Tras esto, CNBC, citando fuentes, dijo que se espera que el acuerdo entre Paramount y Skydance se complete para el fin de semana.

Eli Lilly (LLY) - La FDA aprobó el martes el tratamiento de Eli Lilly para el Alzheimer temprano bajo el nombre de marca Kisunla.

Novo Nordisk (NVO) - Un nuevo estudio reveló un posible vínculo entre Ozempic, Wegovy de Novo Nordisk y una condición ocular grave, informó NYPost en una publicación en X.

Constellation Brands (STZ) - Superó las expectativas en el EPS comparable, reafirmó su perspectiva para el año fiscal 25 y reportó un punto medio de ventas comparables del año fiscal en línea. Además, un ejecutivo espera volúmenes y márgenes más bajos en el segundo semestre.

GSK (GSK) - Un juez de Delaware desestimó una solicitud de GSK y otros fabricantes de medicamentos para finalizar las demandas por cáncer de Zantac, permitiendo que más de 70,000 demandas continúen.

Southwest Airlines (LUV) - Anunció que ha adoptado un plan de derechos en respuesta a la acumulación significativa por parte de Elliot Investment Management.

Tesla (TSLA) - Recibió inspectores de la UE la semana pasada en sus fábricas en China, según Politico. La inspección de la UE a las fábricas de Tesla en China podría resultar en que la empresa obtenga un arancel inferior al promedio del 21% para los fabricantes de vehículos eléctricos chinos.

Meta (META) - El CEO Zuckerberg dice que Threads tiene más de 175 millones de usuarios activos mensuales (MAUs).

En la sesión europea…

Resumen de sesión

Las acciones europeas, impulsadas por los comentarios dovish del presidente de la Reserva Federal, Jerome Powell, y los nuevos datos económicos de EE. UU. que consolidaron las expectativas de recortes de tasas, mientras los inversores esperaban la segunda ronda de las elecciones en Francia y las elecciones nacionales en el Reino Unido.

El índice paneuropeo STOXX 600 cerró con un alza del 0.7%, subiendo por segunda sesión de las últimas siete.

Las acciones tecnológicas sumaron un 1.6%, respaldadas por los fabricantes holandeses de equipos semiconductores ASML Holding y BE Semiconductor Industries, que subieron un 2% y un 7.3%, respectivamente. "En algún momento, habrá una corrección (en los mercados) a la baja. Cuando esto comience para los semiconductores, otros sectores deberían estar allí para apoyar y limitar las pérdidas del S&P 500", dijo Ipek Ozkardeskaya, analista de mercado en Swissquote.

Los mineros fueron los mayores ganadores sectoriales, avanzando un 2.2%, después de que los precios del cobre subieran debido a un dólar más débil y renovadas esperanzas de recortes de tasas en EE. UU. y signos de una mayor demanda del principal consumidor, China.

Las acciones francesas subieron un 1.2% mientras los opositores al Rally Nacional (RN) de Francia intensificaban su esfuerzo para bloquear al partido de extrema derecha del poder, con más candidatos acordando retirarse de la segunda vuelta de este fin de semana para evitar dividir el voto anti-RN.

"La expectativa de que la izquierda se una para frenar la marea de la extrema derecha ha calmado los nervios un poco", dijo Danni Hewson, jefe de análisis financiero en AJ Bell.

"Pero un parlamento colgado en Francia crearía una enorme cantidad de inestabilidad."

El FTSE 100 del Reino Unido también ganó un 0.6% antes de la votación del 4 de julio, que podría ver el posible fin de 14 años de gobierno conservador.

Algunos comentarios de acciones

JD Sports cayó un 3.9% al fondo del índice principal de Londres, después de que Barclays redujera la calificación del minorista de moda deportiva a "infraponderar" desde "igual ponderación", citando preocupaciones sobre la fuerte dependencia de la compañía en Nike.

El gigante danés del transporte marítimo Maersk subió un 3.7% después de acordar vender su proveedor de servicios marinos offshore Maersk Supply Service al grupo noruego DOF por $1.11 mil millones.

Bpost cayó un 7.5% después de que el operador postal belga emitiera una previsión pesimista de ganancias anuales, citando condiciones de mercado desfavorables en América del Norte.

En la sesión asíatica…

Las acciones asiáticas avanzaron, impulsadas por las ganancias en Hong Kong y Taiwán, ya que las acciones tecnológicas de la región experimentaron un repunte siguiendo un movimiento similar en EE. UU. El índice MSCI Asia Pacific subió hasta un 0.8% en su cuarto día consecutivo de ganancias, su racha más larga desde mayo.

Los comentarios del presidente de la Reserva Federal, Jerome Powell, sobre la reanudación de una tendencia desinflacionaria en EE. UU. aumentaron el apetito por el riesgo en la región. Un índice MSCI de acciones tecnológicas añadió un 1.3%.

Las acciones japonesas subieron por cuarta sesión, su racha más larga desde marzo. Las acciones también subieron en Corea del Sur, Singapur y Australia.

Eventos relevantes de la jornada

Datos de empleo

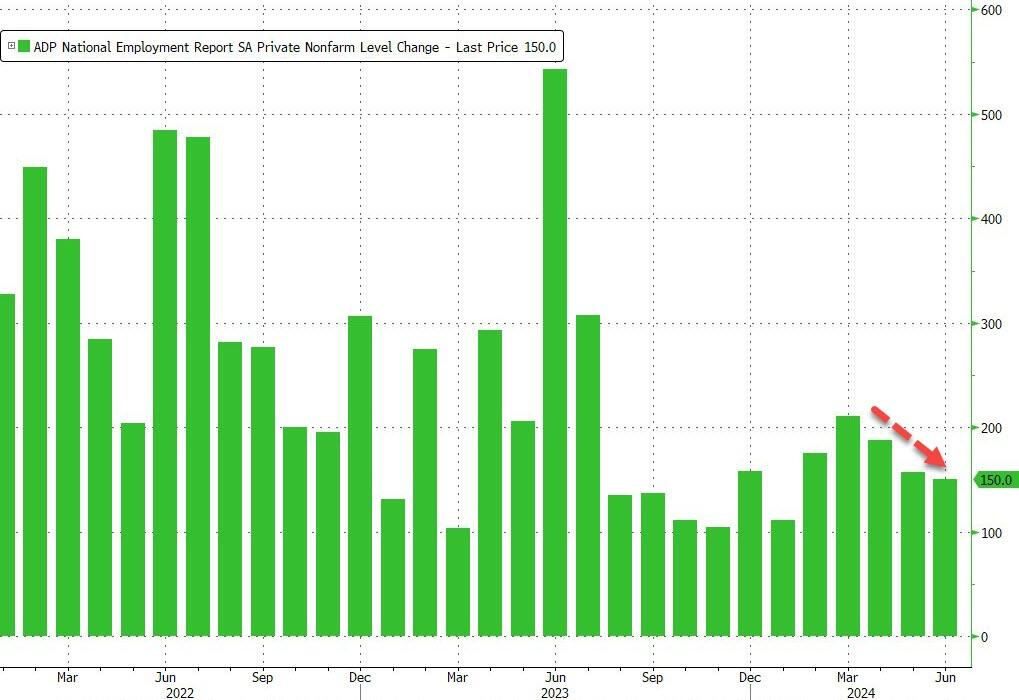

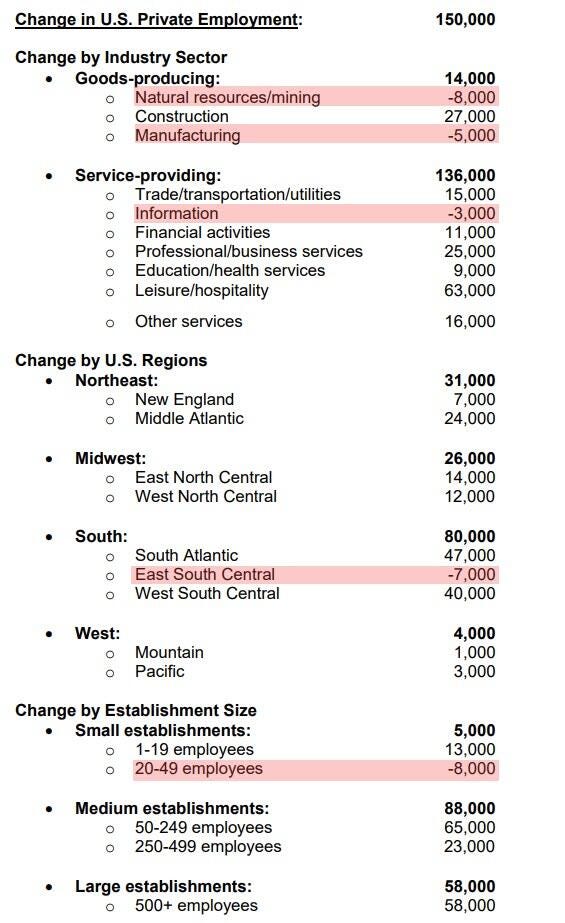

Las empresas privadas en EE. UU. añadieron 150,000 trabajadores a sus nóminas en junio de 2024, la cifra más baja en cinco meses y por debajo de las previsiones de 160,000 y una revisión a la baja de 157,000 en mayo.

El sector de servicios agregó 136,000 empleos, principalmente en ocio/hospitalidad (+63,000); servicios profesionales/comerciales (+25,000); comercio/transporte/utilidades (+15,000); actividades financieras (+11,000); y servicios educativos/sanitarios (+9,000), mientras que se produjeron pérdidas de empleo en el sector de la información (-3,000).

El sector de producción de bienes añadió 14,000 empleos, liderados por la construcción (+27,000), mientras que tanto los recursos naturales/minería (-8,000) como la manufactura (-5,000) perdieron empleos.

“El crecimiento del empleo ha sido sólido, pero no generalizado”, dijo Nela Richardson, economista jefe de ADP. “Si no hubiera sido por un repunte en la contratación en ocio y hospitalidad, junio habría sido un mes desalentador”.

Mientras tanto, las ganancias salariales interanuales para quienes cambiaron de trabajo cayeron por segundo mes consecutivo. El salario para quienes cambiaron de trabajo subió un 7.8%, mientras que el crecimiento salarial para quienes se mantuvieron en el mismo trabajo se mantuvo estable por tercer mes consecutivo en un 5%.

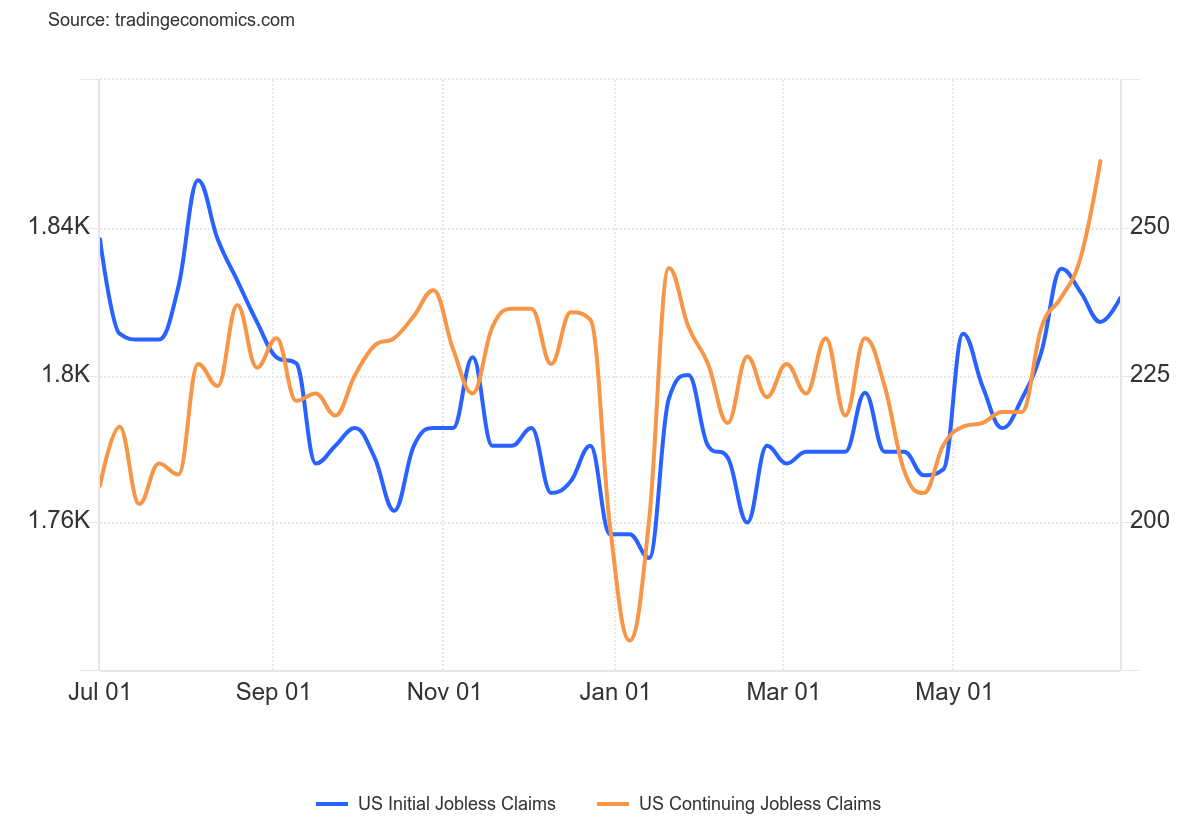

Además, hoy miercoles debido a que mañana será festivo se ha conocido el dato de paro semanal:

El número de personas que solicitaron beneficios por desempleo en los EE. UU. aumentó en 4,000 a 238,000 en la última semana de junio, superando las expectativas del mercado de 235,000, y permaneciendo relativamente cerca del máximo de 10 meses de 243,000 registrado a principios de mes.

Además, las solicitudes continuas de desempleo aumentaron en 26,000 a 1,858,000 en la semana anterior, el nivel más alto desde noviembre de 2021.

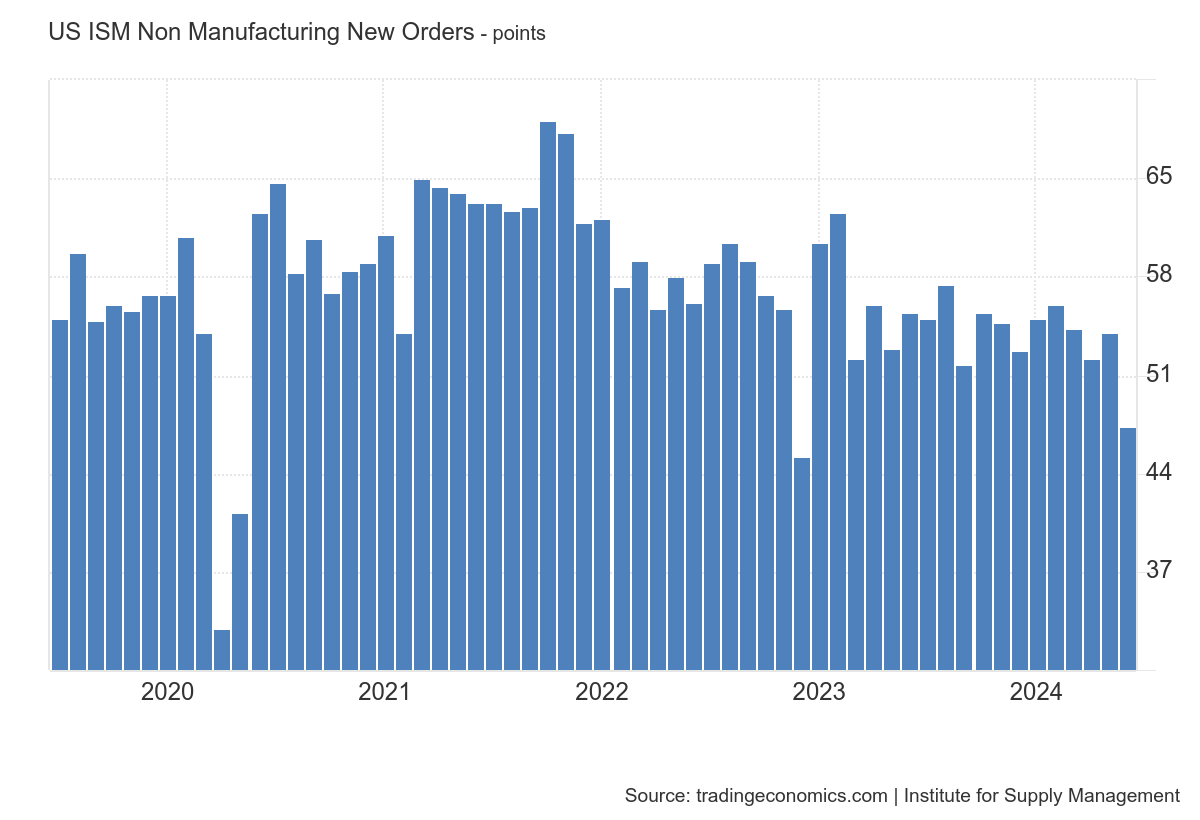

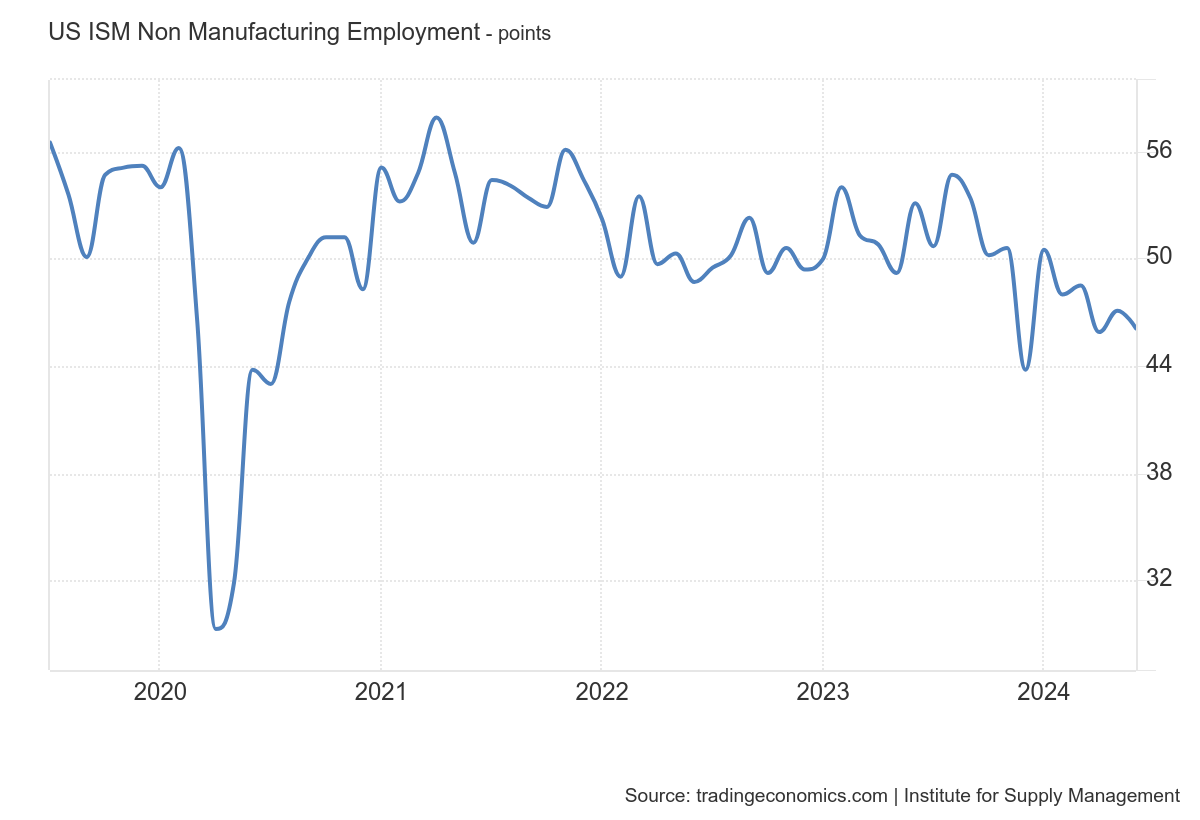

ISM Servicios

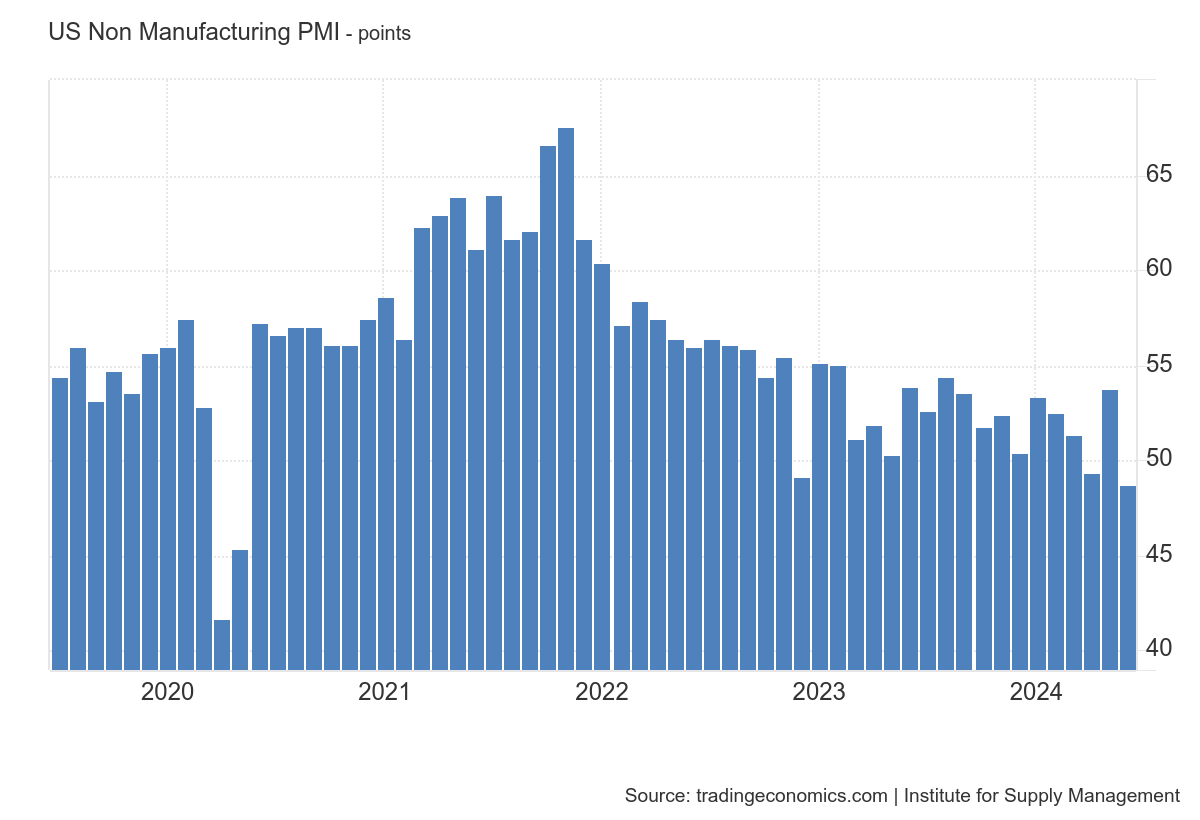

Los servicios estadounidenses han vuelto a terreno de contracción 17 meses después. Y además, marcando el peor dato desde mayo de 2020.

El PMI de Servicios del ISM cayó a 48.8 en junio de 2024 desde 53.8 en mayo, indicando una contracción y no alcanzando las expectativas del mercado de 52.5.

El Índice de Actividad Empresarial también cayó, registrando 49.6, la primera contracción desde mayo de 2020.

Los nuevos pedidos del ISM No Manufacturero en los Estados Unidos disminuyeron a 47.30 puntos en junio desde 54.10 puntos en mayo de 2024.

El Índice de Empleo mostró una ligera caída en junio de 2024, descendiendo a 46.1 desde 47.1 en mayo y por debajo de las expectativas del mercado de 49.

Los Precios disminuyeron a 56.30 puntos en junio desde 58.10 puntos en mayo de 2024.

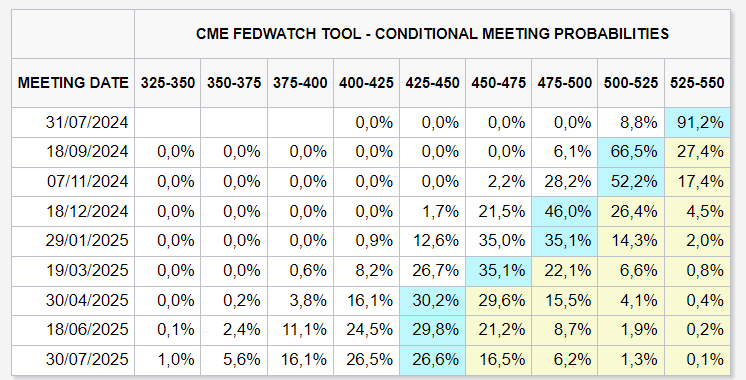

Tras el dato tan débil, las probabilidades de bajadas de tipos en julio aumentaron ligeramente (sigue pareciendo precipitado) y para septiembre se sitúan en el 65%.

Ante este dato… ¿Qué hiceron los bonos?

La volatilidad de los bonos americanos a 20 años (VXTLT) frente al índice de volatilidad del S&P500 (VIX) está teniendo una de sus mayores diferencias en un período de 20 días en los últimos 10 años.

Goldman dice... tiene sentido... SPX inundado con exceso de gamma y cerca de ATH mientras que las tasas a más largo plazo realmente se están moviendo.

Diego dice... tiene aun más sentido... SPX ponderado en un 30% por solo 7 compañías, si se observa el RSP (S&P500 equiponderado), la diferencia no es tan abultada.

Independeintemente del motivo por el que los bonos están siendo presionados (que hay varios factores), antes de indicar esta diferencia como una catástrofe y que la volatilidad del S&P500 aumente y lleguen los desplomes... Estamos en una epoca de estacionalidad positiva, al índice le cuesta mucho caer... Esto también puede resolverse con la volatilidad de las tasas bajando.

(Hoy probablemente haya corregido)

Datos importantes podrían hacer de catalizadores, hoy ISM Servicios y el viernes datos de empleo. Mención especial a las minutas del FOMC, que se publicarán hoy a mercado cerrado (WS tendrá cierre temprano).

Minutas del FOMC

Al discutir las consideraciones de gestión de riesgos que podrían influir en las perspectivas de la política monetaria, los participantes evaluaron que, con el ajuste del mercado laboral y la disminución de la inflación en el último año, los riesgos para alcanzar los objetivos de empleo e inflación del Comité se habían equilibrado mejor, dejando la política monetaria bien posicionada para enfrentar los riesgos e incertidumbres en la búsqueda del doble mandato del Comité.

La gran mayoría de los participantes evaluó que el crecimiento de la actividad económica parecía estar enfriándose gradualmente, y la mayoría comentó que consideraban la postura actual de la política como restrictiva.

Algunos participantes señalaron que había incertidumbre sobre el grado de restricción de la política actual.

Algunos comentaron que la continua fortaleza de la economía, así como otros factores, podrían significar que la tasa de interés de equilibrio a largo plazo era más alta de lo evaluado previamente, en cuyo caso tanto la postura de la política monetaria como las condiciones financieras generales pueden ser menos restrictivas de lo que podrían parecer.

Un par de participantes señalaron que la tasa de interés de equilibrio a largo plazo era una mejor guía para determinar hacia dónde podría necesitar moverse la tasa de fondos federales a largo plazo que para evaluar la restricción de la política actual.

Los participantes señalaron la incertidumbre asociada con las perspectivas económicas y con cuánto tiempo sería apropiado mantener una postura de política restrictiva.

Algunos participantes enfatizaron la necesidad de tener paciencia para permitir que la postura restrictiva del Comité restrinja la demanda agregada y modere aún más las presiones inflacionarias.

Varios participantes observaron que, si la inflación persistiera en un nivel elevado o aumentara aún más, podría ser necesario aumentar el rango objetivo para la tasa de fondos federales.

Varios participantes comentaron que la política monetaria debería estar preparada para responder a una debilidad económica inesperada.

Varios participantes enfatizaron específicamente que, con la normalización del mercado laboral, un mayor debilitamiento de la demanda podría generar ahora una respuesta de desempleo mayor que en el pasado reciente, cuando la menor demanda de trabajo se sentía relativamente más a través de una menor cantidad de ofertas de trabajo.

Los gráficos destacados de la sesión

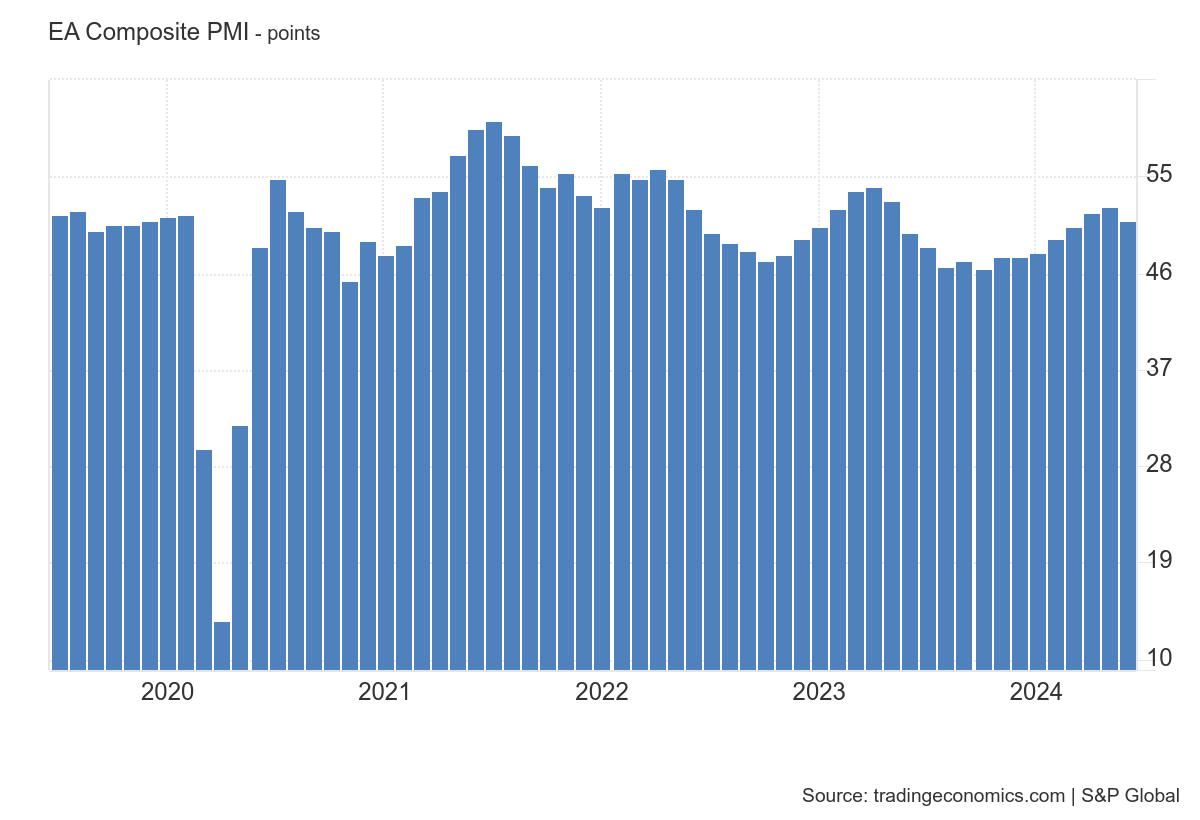

1- PMI de servicios de junio en la Eurozona: 52,8 frente a 52,6 esperado. PMI compuesto 50,9 frente a 50,8 estimado.

Tanto las lecturas de servicios como las compuestas están en mínimos de tres meses, lo que reafirma una desaceleración de la economía hacia el final del segundo trimestre. Cabe destacar que la demanda de bienes y servicios en la zona euro disminuyó por primera vez desde febrero. La buena noticia es que, en general, las presiones sobre los precios parecen enfriarse un poco más, aunque todavía están por encima de los niveles previos a la pandemia.

En cuanto a los desempeños individuales, se observa que la economía alemana fue más lenta en junio y es el principal lastre, pero se espera que se recupere en julio en medio del torneo Euro 2024.

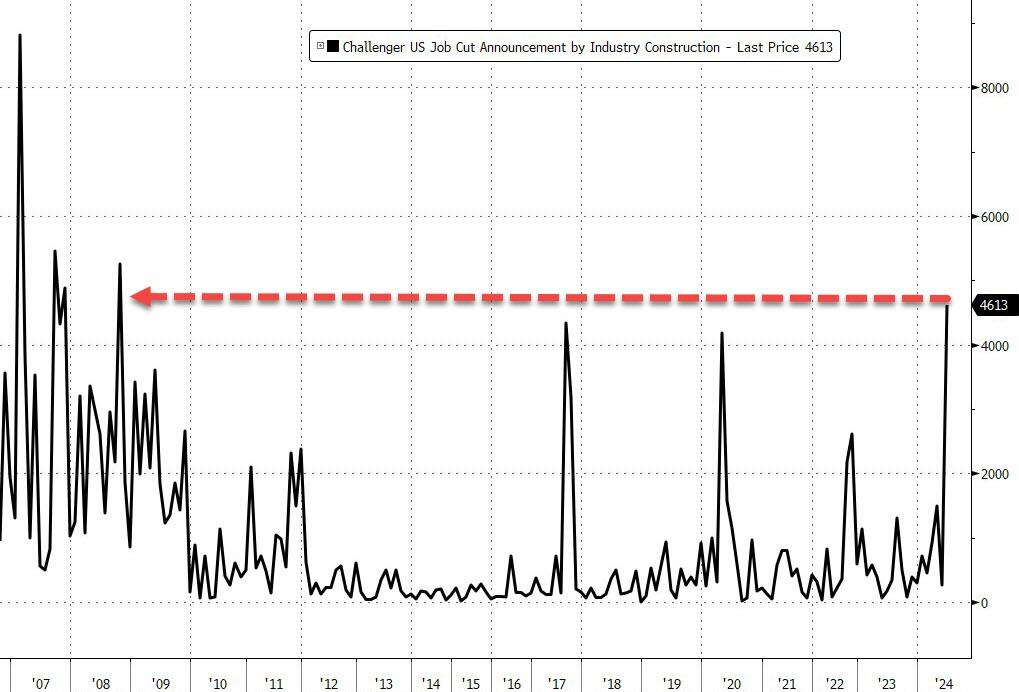

2- Según datos de Challenger-Grey (no proporcionados por el gobierno), la industria de la construcción acaba de sufrir sus mayores despidos desde Lehman...

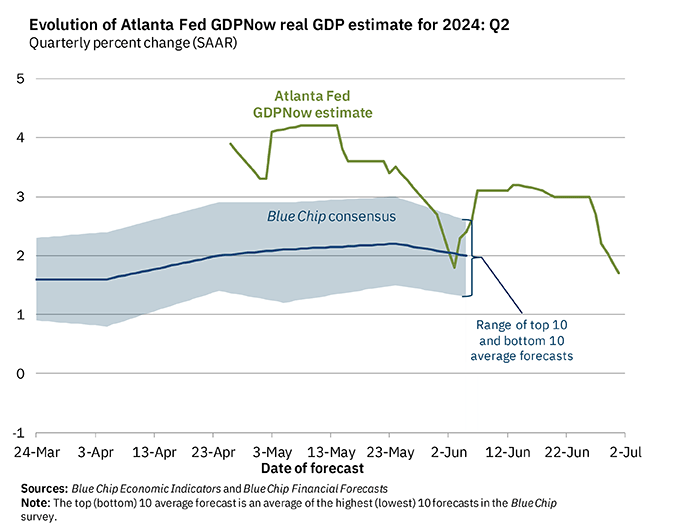

3- PIB de la Fed de Atlanta de EE.UU. para el 2º trimestre: 1,5% (anterior: 1,7%)

4- Las apuestas alcistas en opciones de los inversores en Tesla, $TSLA, han alcanzado su nivel más alto desde 2021. La prima entre las opciones de compra y de venta sobre la acción es ahora la más amplia desde febrero de 2021, según Bloomberg.

Para la mañana…

🎉 Jueves 4 de julio Wall Street pemanecerá cerrado

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv