Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street plano después de una apertura débil: SPX +0,09%, NDX +0,09%, Dow +0,32%, Russell -0,42%. Las acciones hicieron un intento de pausa después de la rebaja de calificación de Moody’s.

El mercado ignoró las ventas iniciales impulsivas de bonos y acciones y se recuperó bruscamente desde el momento en que abrió el mercado de efectivo de EE. UU. El Dow, el S&P y el Nasdaq lograron volver al nivel habitual durante el día, mientras que las acciones de pequeña capitalización fueron las que más perdieron.

Las acciones de las Mag7 quedaron rezagadas durante el día. Los rendimientos de los bonos del Tesoro cayeron todos durante la jornada, aunque tuvieron un sólido repunte en la sesión asiática y europea.

El dólar sí que se vio afectado y volvió a caer a mínimos de la semana pasada, lo que impulsó al oro.

La acción del precio de Bitcoin durante las últimas 24 horas fue algo salvaje, oscilando violentamente de $103K a $107K y de regreso a $102K antes de recuperarse a $105K para obtener ganancias sólidas desde el cierre del viernes.

Los precios del petróleo fluctuaron durante la jornada para cerrar sin cambios.

El foco…

El presidente de la Reserva Federal de Nueva York, John Williams, dice que podemos tomarnos el verano libre: "No es que en junio entendamos qué está pasando, ni en julio".

INTEFI, FORMACIÓN de CALIDAD

El jueves 22 de mayo son las ofertas FLASH de Intefi Escuela de Negocios.

¡Hasta un 50% de descuento en sus programas!

Formación reglada y de calidad.

(Recientemente salió el curso preparatorio para Asesor Financiero certificado por EFPA)

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.09%

🟢 Dow Jones +0.32%

🟢 Nasdaq100 +0.09%

🔴 Russell2000 -0.42%

Otros activos

🟢 WTI +0.41%

🟢 XAU/USD +0.82%

🔴 BTC/USD -0.92%

Europa

🟢 German DAX +0.70%

🟢 Stoxx 600 +0.13%

🔴 France's CAC -0.04%

🟢 Spain's Ibex +0.25%

Asia

🟢 Nikkei 225 +0.68%

🔴 Hang Seng -0.05%

🔴 Nifty 50 -0.30%

Divisas

🔴 DXY -0.64% ≈ 99.890

🟢 EUR/USD +0.73%

🔴 USD/JPY -0.52%

🟢 GBP/USD +0.61%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Las acciones hicieron un intento de pausa después de la rebaja de calificación de Moody’s. Sin embargo, el mercado ignoró las ventas iniciales impulsivas de bonos y acciones y se recuperó bruscamente desde el momento en que abrió el mercado de efectivo de EE. UU.

El S&P500 se quedó plano recuperando las pérdidas de la apertura:

El Dow y el Nasdaq también lograron volver al nivel habitual durante el día, mientras que las acciones de pequeña capitalización fueron las que más perdieron.

Las acciones de las Mag7 quedaron rezagadas durante el día.

Renta fija

Los rendimientos de los bonos del Tesoro cayeron todos durante la jornada, aunque tuvieron un sólido repunte en la sesión asiática y europea.

Divisas y materias primas

El dólar sí que se vio afectado y volvió a caer a mínimos de la semana pasada, lo que impulsó al oro.

La acción del precio de Bitcoin durante las últimas 24 horas fue algo salvaje, oscilando violentamente de $103K a $107K y de regreso a $102K antes de recuperarse a $105K para obtener ganancias sólidas desde el cierre del viernes.

Los precios del petróleo fluctuaron durante la jornada para cerrar sin cambios.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

China emitió un comunicado sobre el ajuste de los controles de exportación de chips por parte de EE. UU.; declaró que Estados Unidos está socavando el consenso alcanzado en las conversaciones de Ginebra y ha pedido a EE. UU. que corrija cualquier acción indebida. China también promete tomar medidas si Estados Unidos insiste en seguir su propio camino.

La previsión de gastos para 2025 y el ingreso neto por intereses excluyendo mercados de JPMorgan (JPM) se mantienen sin cambios en 95.000 millones de USD y aproximadamente 90.000 millones de USD, respectivamente.

Trump insta a Walmart (WMT) a "absorber los aranceles" después de que la empresa advirtiera sobre precios más altos.

Nvidia (NVDA) planea vender tecnología para acelerar la comunicación entre chips de IA.

TXNM Energy (TXNM) firmó un acuerdo para ser adquirida por Blackstone Infrastructure por 61,25 USD por acción; nota: TXNM cerró el viernes en 52,88.

La FDA aprobó la vacuna contra la COVID-19 de Novavax (NVAX), pero con restricciones inusuales.

Netflix (NFLX) y Reddit (RDDT) fueron rebajadas por JPMorgan.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron planas el lunes, tras una racha ganadora de cinco semanas, ya que las caídas provocadas por una sorpresiva rebaja de la calificación crediticia de EE. UU. se vieron compensadas por actualizaciones corporativas optimistas.

El índice paneuropeo STOXX 600 (.STOXX) recortó las pérdidas anteriores para cerrar con una subida del 0,1%, manteniéndose cerca del máximo intradía de siete semanas alcanzado el viernes.

La agencia de calificación crediticia Moody’s rebajó el viernes la calificación de la deuda de EE. UU., citando preocupaciones por el creciente endeudamiento del país, que ya alcanza los 36 billones de dólares. Esta noticia generó nerviosismo en los mercados globales al comienzo de la jornada.

“La rebaja refleja lo que los mercados ya saben: estamos en un nuevo régimen fiscal definido por la austeridad vía aranceles y topes… No hay que sobrerreaccionar, ya que la historia muestra que estas rebajas suelen ir por detrás de los fundamentales”, dijo Lale Akoner, analista global de mercados en eToro.

Los principales índices de Wall Street terminaron a la baja, y los rendimientos de los bonos del Tesoro estadounidense a largo plazo subieron, aunque retrocedieron desde los máximos del día.

Mientras tanto, el proyecto de ley de recortes fiscales del presidente de EE. UU., Donald Trump, que había estado estancado durante días, recibió el visto bueno de un comité clave del Congreso el domingo. Por su parte, el secretario del Tesoro, Scott Bessent, declaró en entrevistas televisivas que el presidente Trump aplicará los aranceles si los socios comerciales no negocian de "buena fe".

“El tema de los aranceles vuelve a escena y recuerda a todos que, aunque ha habido cierta desescalada, esto aún no se ha terminado del todo”, señaló Richard Flax, director de inversiones de Moneyfarm.

La desescalada en la guerra comercial entre EE. UU. y China, junto con las esperanzas de recortes de tipos por parte del Banco Central Europeo, han ayudado a que los mercados regionales se recuperen del bajón de principios de abril, cuando Trump anunció aranceles "recíprocos". El DAX alemán (.GDAXI) llegó el lunes a un máximo histórico.

Las acciones del sector de viajes y ocio (.SXTP) fueron las mayores ganadoras del índice. Ryanair (RYA.I) subió un 4,8% después de que la aerolínea irlandesa de bajo coste reportara una fuerte demanda en Europa y anticipara una recuperación de las tarifas que compensaría buena parte de la caída de beneficios del año pasado.

Algunos comentarios de acciones

Sus rivales Lufthansa (LHAG.DE) y EasyJet (EZJ.L) subieron un 2,6% y un 3,2%, respectivamente.

BNP Paribas (BNPP.PA) avanzó un 3,4%, siendo uno de los mayores impulsores del índice, tras anunciar un plan de recompra de acciones por valor de 1.080 millones de euros (1.210 millones de dólares).

Mientras tanto, Reino Unido acordó con la Unión Europea la mayor revisión en defensa y comercio desde el Brexit, alcanzando un acuerdo que incluye un pacto de seguridad y defensa, menos restricciones para los exportadores británicos de alimentos y turistas, y un nuevo acuerdo de pesca polémico.

Algunas acciones del sector lujo cayeron tras datos decepcionantes de ventas minoristas en China correspondientes a abril. Moncler (MONC.MI) retrocedió un 2,2%, LVMH (LVMH.PA) cayó un 1,1%, y el índice sectorial (.STXLUXP) perdió un 1%.

Volkswagen (VOWG.DE) cayó un 5,2% hasta el fondo del STOXX 600, al cotizar ex-dividendo.

En la sesión asíatica…

Las acciones asiáticas se encaminaban a su racha de pérdidas más larga en más de un mes, con el sector tecnológico liderando el retroceso tras la rebaja de la calificación crediticia de EE. UU. por parte de Moody’s.

El índice MSCI Asia Pacific cayó un 0,2%, encadenando su tercer día consecutivo de descensos, la racha más prolongada desde el 7 de abril. Los fabricantes de chips TSMC y Samsung estuvieron entre los mayores lastres del índice, en un contexto de aumento de los rendimientos del Tesoro estadounidense.

Las acciones de Alibaba retrocedieron después de que un informe señalara que la administración de Trump ha expresado preocupación por un posible acuerdo con Apple relacionado con funciones de inteligencia artificial.

El índice de referencia de Corea del Sur registró su mayor caída en un mes, mientras que los indicadores bursátiles de Taiwán y Australia también cerraron en rojo.

“La rebaja de Moody’s subraya las dudas sobre el valor adecuado de la deuda pública estadounidense y plantea la cuestión de si este recorte podría cambiar los mandatos de inversión de gestores de carteras, tesoreros y otros inversores”, señaló Kyle Rodda, analista sénior de mercados en Capital.com.

Un débil conjunto de datos económicos en China también afectó ligeramente al sentimiento del mercado.

Eventos relevantes de la jornada

Comentarios de Trump

El Tesoro de EE.UU. no anticipa ningún anuncio de acuerdos comerciales en la reunión de Finanzas del G7 en Canadá esta semana, según una fuente informada sobre los preparativos de EE.UU.

CHINA publica un comunicado sobre el ajuste de EE. UU. en los controles de exportación de chips: Afirma que EE. UU. está socavando el consenso alcanzado en las conversaciones de Ginebra. Pide a EE. UU. que corrija sus errores.

Desde el 9 de abril hasta el acuerdo con China todo lo que podía pasar en material de aranceles era "mejor", ya que partíamos desde un bloqueo comercial total.

En cambio desde la semana pasada que se logró el acuerdo con China y la pausa, se supone que en materia de aranceles no hay tasa mejor que las pausas actuales: 10% para el mundo y 30% para China.

Cómo ya vimos con el acuerdo de Reino Unido, se negociará desde el punto actual, al alza... Por lo que las noticias tenderán a ser "peores".

Y el foco parece estar por el lado del conflicto Rusia-Ucrania:

Datos de China

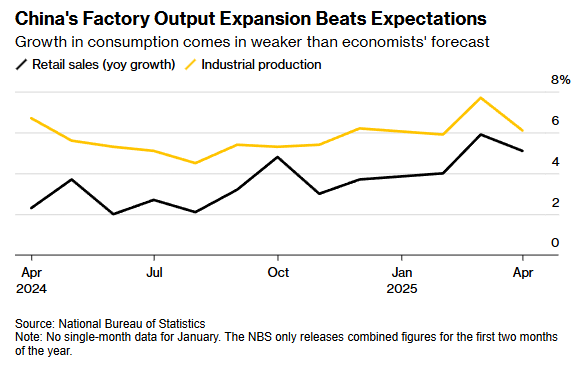

La producción industrial de China creció un 6,1% interanual en abril de 2025, superando las expectativas de un aumento del 5,5%. Sin embargo, esta cifra representa una desaceleración respecto al crecimiento del 7,7% registrado en marzo, que fue la mayor expansión de la producción industrial desde junio de 2021, cuando las fábricas se adelantaron a la imposición de fuertes aranceles por parte de EE. UU.

Las ventas minoristas en China aumentaron un 5,1% interanual en abril de 2025, moderándose desde el máximo de más de un año registrado en marzo (5,9%) y por debajo de las estimaciones del mercado, que apuntaban a un 5,5%.

La desaceleración se produjo en un contexto de consumo interno débil, ya que los hogares siguen siendo cautelosos debido a la incertidumbre económica, el escaso crecimiento de los ingresos y las preocupaciones por el impacto del aumento de los aranceles de EE. UU.

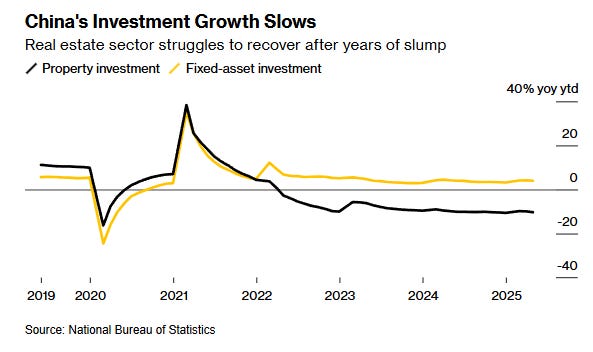

La inversión en activos fijos en China aumentó un 4% interanual en el periodo de enero a abril de 2025, por debajo de las expectativas del mercado, que anticipaban un crecimiento del 4,2%.

La inversión en infraestructuras creció un 5,8%, mientras que la inversión en manufactura aumentó un 8,8%. Sin embargo, la inversión en el sector inmobiliario siguió cayendo, con una contracción del 10,3%.

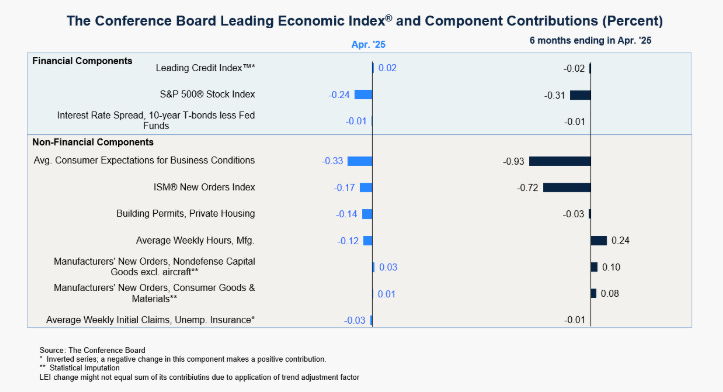

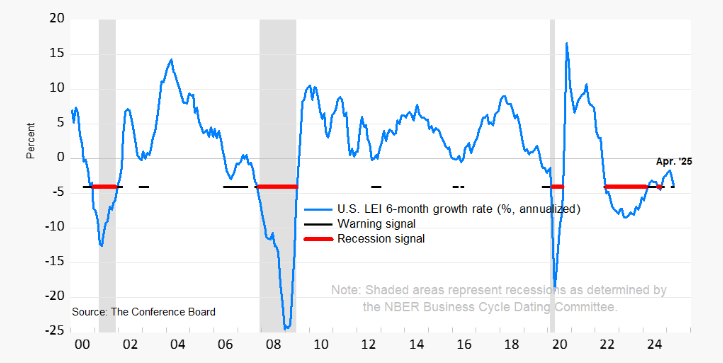

Indicadores adelantados de Conference Board

El Índice Líder de abril de Conference Board cayó un 1 % mensual, frente al -0,9 % estimado y -0,8 % previo (revisado a la baja desde -0,7 %)… la mayor caída desde marzo de 2023.

"El LEI registró su mayor descenso mensual desde marzo de 2023, cuando muchos temían que el país entrara en recesión, lo cual finalmente no ocurrió”, afirmó Justyna Zabinska-La Monica, directora sénior de Indicadores del Ciclo Económico en The Conference Board".

“La mayoría de los componentes del índice se deterioraron. En particular, las expectativas de los consumidores se han vuelto cada vez más pesimistas desde enero de 2025, mientras que la contribución de los permisos de construcción y las horas trabajadas en el sector manufacturero se volvieron negativas en abril. También se observaron debilidades generalizadas al analizar las tendencias a seis meses de los componentes del LEI, lo que genera una señal de advertencia para el crecimiento".

"No obstante, aunque la tasa de crecimiento a seis meses del LEI se adentró más en terreno negativo, no cayó lo suficiente como para activar la señal de recesión. The Conference Board prevé actualmente que el PIB real de EE. UU. crezca un 1,6 % en 2025, frente al 2,8 % de 2024, con la mayor parte del impacto de los aranceles afectando a la economía en el tercer trimestre.”

Situación de mercado

Las reacciones tras rebajas de calificación no suelen ser muy positivas para la renta variable:

Aunque hoy se podría interpretar cómo un “NO EVENTO”:

A medida que los bonos rebajaron tensiones;

Este fin de semana hablaba Michael Howell sobre la magnitud a la que pueden situarse los rendimientos:

Está pasando de todo: suben los rendimientos, se discute el techo de deuda en EE. UU., hubo una fuerte demanda oficial (indirecta) en la última subasta del Tesoro con una sólida relación bid-to-cover, Moody’s rebajó la calificación de EE. UU. a Aa1, y hay recompras de deuda por 50.000 millones de dólares previstas hasta principios de agosto, todo en un contexto en el que una posible administración Trump 2.0 probablemente necesite mantener el rendimiento del bono a 10 años por debajo del 4,5%.

Aunque los bonos del Tesoro a 10 años se mantengan cerca de ese 4,5%, hay razones de peso para pensar que deberían estar ya mucho más altos.

En nuestra opinión, la política monetaria activa está siendo, de facto, delegada al Tesoro de EE. UU. Un "QE liderado por el Tesoro" no es precisamente un mensaje que los inversores acojan con entusiasmo. Tal vez eso explique por qué la Reserva Federal parece menos dispuesta a recortar los tipos.

Dice Timiraos: El presidente de la Reserva Federal de Nueva York, John Williams, dice que podemos tomarnos el verano libre: "No es que en junio entendamos qué está pasando, ni en julio".

"Será un proceso de recopilación de datos, de obtención de una mejor visión y de observación de su evolución".

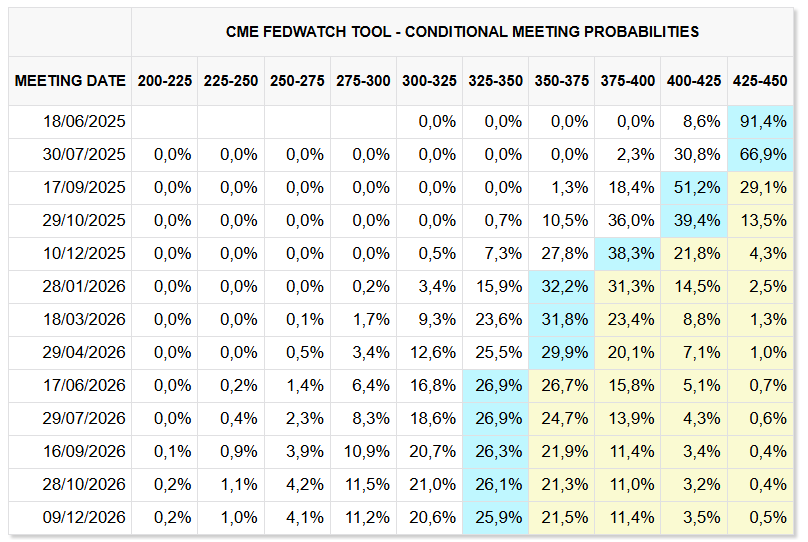

Bostic de la FED también dijo que prevé un recorte de tipos de interés este año.

Aunque los operadores siguen descontando 2 bajadas, para septiembre y diciembre:

Volviendo a los mercados:

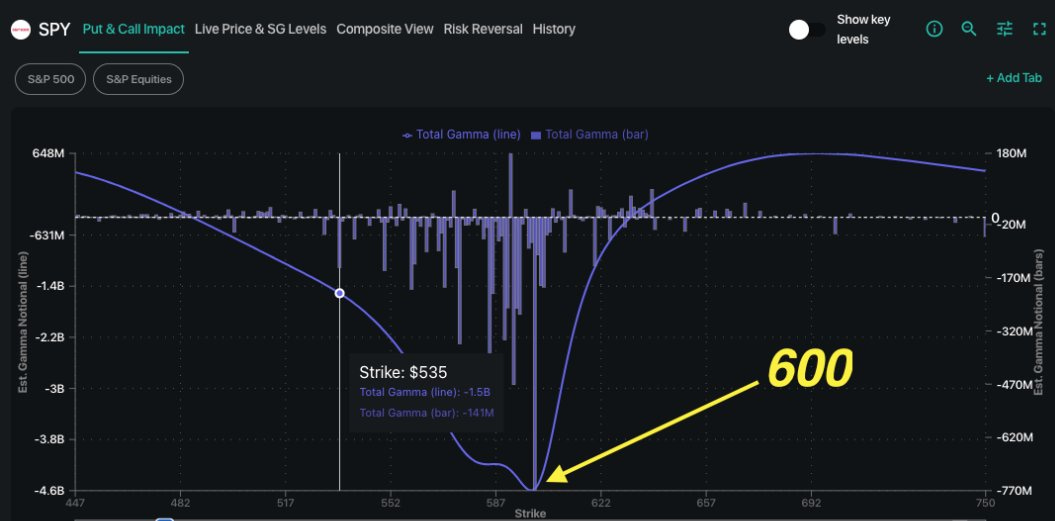

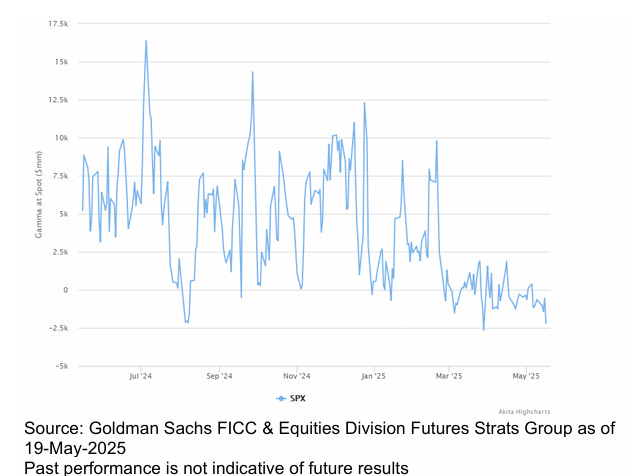

Dice SpotGamma: Hay una gran cantidad de gamma corta hasta el nivel de 530 en el SPY.

Esto no significa que vayamos directamente hacia ese nivel, pero la gamma corta obligará a los dealers a vender deltas a medida que el precio baje…

Y eventualmente a comprar si hay un rebote.

En resumen un mercado dispuesto a reaccionar y a movimientos más bruscos.

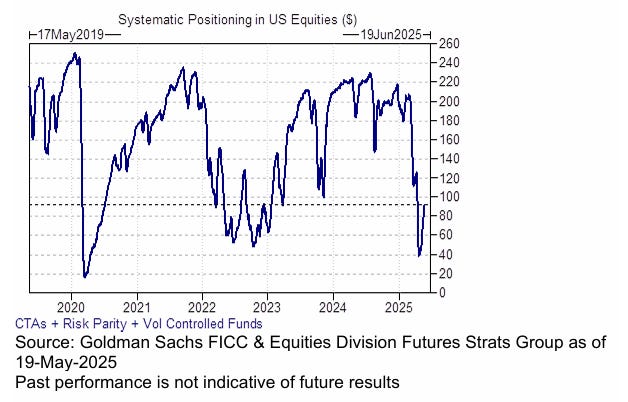

Por el lado de los sistemáticos, se va ganando posicionamiento:

Concretamente los CTA siguen con previones de grandes compras:

Estimamos que la comunidad macro sistemática ha recomprado 165.000 millones de dólares en acciones globales en el último mes, después de haber vendido 380.000 millones durante la caída del mercado, lo que lleva la exposición (length) a un nivel aproximado de 4 sobre 5.

Esperamos una recompra base más moderada de 30.000 millones de dólares en el próximo mes, de los cuales la mayoría (24.000 millones) se destinará al mercado estadounidense.

• Niveles clave de referencia para el S&P 500 (SPX):

Corto plazo: 5650

Medio plazo: 5754

Largo plazo: 5503

Para mañana…

Earnings

Gracias por leer

Diego