Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja, pese a los buenos resultados (y saltos) de META y MSFT: SPX -0,37%, NDX -0,57%, Dow -0,74%, Russell -0,93%. Parece que los rebalanceos de final de mes maquillaron un fantástico mes, con el SPX ganando alrededor del 3%, aunque chocando con el nivel de los 6.400 puntos en estas últimas sesiones.

En la jornada, el Nasdaq y el S&P, con un peso importante en las grandes tecnológicas, se vieron respaldados por sólidos resultados corporativos. Sin embargo, todo se giró a medida que avanzaba la sesión, con gran presión a la baja en semiconductores (quizás derivada del más moderado gasto en CAPEX que planea MSFT).

Un punto que ha podido afectar fue el PCE, que salió en línea con lo esperado, es decir, fuerte, y desplomó las probabilidades de bajadas de tipos para septiembre a menos del 40%.

Los rendimientos de los bonos del Tesoro fueron más altos en toda la curva en julio, y el extremo corto tuvo un desempeño inferior. El dólar subió más del 2,5% en julio, su primer mes positivo desde diciembre y su mejor mes desde abril de 2022.

Por tercer mes consecutivo, el oro no registró cambios (cerró el mes con un -0,1 %), a pesar de alcanzar un cierre máximo histórico a mediados de mes. Bitcoin se disparó a un nuevo récord en la primera mitad del mes, antes de mantenerse en torno a los 118.000 USD durante la segunda mitad. Ethereum se disparó más del 50% en julio, su mejor mes desde julio de 2022.

El WTI recuperó terreno en estas últimas sesiones por las amenazas de sanciones a Rusia y se sitúa por encima de la media de 200 sesiones.

El foco…

Según Tier1Alpha, esas dos acciones representaron el 15,5% y el 13% del impacto positivo en el S&P 500 hoy.:

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.37%

🔴 Dow Jones -0.74%

🔴 Nasdaq100 -0.55%

🔴 Russell2000 -0.93%

Otros activos

🟢 WTI +0.28%

🟢 XAU/USD +0.45%

🔴 BTC/USD -1.28%

Europa

🔴 German DAX -0.81%

🔴 Stoxx 600 -0.75%

🔴 France's CAC -1.14%

🟢 Spain's Ibex +0.11%

Asia

🟢 Nikkei 225 +1.02%

🔴 Hang Seng -1.60%

🔴 Nifty 50 -0.35%

Divisas

🟢 DXY +0.16% ≈ 100.050

🟢 EUR/USD +0.08%

🟢 USD/JPY +0.83%

🔴 GBP/USD -0.26%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Parece que los rebalanceos de final de mes maquillaron un fantástico mes, con el SPX ganando alrededor del 3%, aunque chocando con el nivel de los 6.400 puntos en estas últimas sesiones.

En la jornada, el Nasdaq y el S&P, con un peso importante en las grandes tecnológicas, se vieron respaldados por sólidos resultados corporativos. Sin embargo, todo se giró a medida que avanzaba la sesión, con gran presión a la baja en semiconductores (quizás derivada del más moderado gasto en CAPEX que planea MSFT).

Renta fija

Un punto que ha podido afectar fue el PCE, que salió en línea con lo esperado, es decir, fuerte, y desplomó las probabilidades de bajadas de tipos para septiembre a menos del 40%.

Los rendimientos de los bonos del Tesoro fueron más altos en toda la curva en julio, y el extremo corto tuvo un desempeño inferior.

ZeroHedge

Divisas y materias primas

El dólar subió más del 2,5% en julio, su primer mes positivo desde diciembre y su mejor mes desde abril de 2022.

Por tercer mes consecutivo, el oro no registró cambios (cerró el mes con un -0,1 %), a pesar de alcanzar un cierre máximo histórico a mediados de mes.

Bitcoin se disparó a un nuevo récord en la primera mitad del mes, antes de mantenerse en torno a los 118.000 USD durante la segunda mitad.

Ethereum se disparó más del 50% en julio, su mejor mes desde julio de 2022.

ZeroHedge

El WTI recuperó terreno en estas últimas sesiones por las amenazas de sanciones a Rusia y se sitúa por encima de la media de 200 sesiones.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Meta (META): Superó en métricas trimestrales y ofreció previsiones por encima de lo esperado para el tercer trimestre. Elevó el rango inferior de su guía de gasto en CapEx.

Microsoft (MSFT): Superó en cifras trimestrales y aumentó su previsión de gasto en CapEx para el año fiscal, además de ofrecer una guía de ingresos sólida.

NVIDIA (NVDA): La Administración del Ciberespacio de China ha expresado su preocupación por los posibles riesgos de seguridad del chip de IA H20 de Nvidia, debido a una propuesta estadounidense que exige que los chips avanzados vendidos en el extranjero incluyan funciones de rastreo y posicionamiento, según Reuters. Citaron a Nvidia a una reunión el jueves para explicar si su chip H20 tenía riesgos de puertas traseras de seguridad. NVIDIA respondió posteriormente que sus chips no contienen "puertas traseras" que permitan acceso o control remoto.

Qualcomm (QCOM): Superó en BPA (EPS) e ingresos, pero su dependencia de chips para smartphones de gama alta y la pérdida del negocio de módems con Apple (AAPL) pesaron sobre los resultados.

eBay (EBAY): Superó las previsiones trimestrales y ofreció una guía sólida.

Comcast (CMCSA): Superó en BPA e ingresos.

Bristol Myers (BMY): Resultados por encima de lo esperado y guía superior a las previsiones.

Arm Holdings (ARM): Ofreció una guía débil.

Ford (F): Espera un impacto negativo bruto relacionado con aranceles de 3.000 millones de USD, parcialmente compensado por acciones de recuperación por valor de 1.000 millones.

Lam Research (LRCX): A pesar de superar las expectativas de beneficios y guía, las acciones cayeron por lo que los operadores consideraron expectativas elevadas ya descontadas.

Carvana (CVNA): Superó en BPA e ingresos.

Mastercard (MA): Superó en BPA e ingresos.

AbbVie (ABBV): Superó en BPA ajustado e ingresos, y elevó su previsión de BPA ajustado para el año fiscal.

Align Technology (ALGN): No alcanzó el beneficio esperado y emitió una advertencia sobre el tercer trimestre.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron este jueves en su nivel más bajo en más de una semana, después de que una serie de informes corporativos decepcionaran a los inversores, especialmente los de Sanofi y Ferrari, mientras que los fabricantes de bebidas cayeron por la imposición de un arancel del 15% en EE. UU.

Esta semana, la temporada de resultados en Europa estuvo en pleno apogeo, mientras los operadores evaluaban el impacto que los aranceles estadounidenses podrían tener en el rendimiento corporativo para el resto del año. El índice paneuropeo STOXX 600 cerró con una caída del 0,75%, siendo el mercado italiano el más castigado, con el índice FTMIB cayendo un 1,5%.

El fabricante italiano de autos de lujo Ferrari (RACE.MI) se desplomó un 11,7%, marcando su mayor caída diaria desde que salió a bolsa hace nueve años. La acción también lastró al sector de automóviles del STOXX (.SXAP), que cayó casi un 4%.

El fabricante de deportivos mantuvo sus previsiones anuales y anunció que reducirá la compensación de precios que había aplicado anteriormente a algunos coches vendidos en EE. UU., una vez que entre en vigor el acuerdo comercial entre EE. UU. y la UE. Sin embargo, los analistas se preguntan si la compañía podrá mantener su alta rentabilidad.

La farmacéutica Sanofi (SASY.PA) también cayó un 7,8% tras presentar unos beneficios inferiores a lo esperado, aunque aseguró que el impacto de los aranceles estadounidenses sería manejable.

"Cuando pensamos en sectores como automoción, farmacéutico y consumo discrecional, el riesgo es que son especialmente vulnerables a los aranceles de EE. UU.," explicó Craig Cameron, gestor de cartera y analista de Templeton Global Investments.

"Por eso estamos decidiendo conscientemente alejarnos de ellos y centrarnos más en servicios públicos, industriales y financieros, que son en gran medida de enfoque doméstico y están aislados de los aranceles."

Los bancos de la eurozona (.SX7E) mantuvieron su tendencia alcista, subiendo un 0,7% este jueves, y han superado claramente al mercado en julio, con una ganancia mensual del 49%, frente al 7,6% del STOXX.

El sector también se vio impulsado este jueves después de que Société Générale (SOGN.PA) elevara su objetivo de beneficio anual, lo que hizo que sus acciones subieran un 6,9%, mientras que BBVA (BBVA.MC) sumó un 7,9% tras superar las expectativas con su beneficio neto del segundo trimestre.

Por otro lado, se desvanecen las esperanzas para los fabricantes de bebidas, ya que diplomáticos europeos anunciaron que las exportaciones de vino y licores del bloque seguirán enfrentando aranceles en EE. UU. hasta que se alcance un nuevo acuerdo en las negociaciones previstas para el otoño.

Algunos comentarios de acciones

El sector europeo de alimentos y bebidas del STOXX cerró con una caída del 2,6%, lastrado aún más por el desplome del 11,6% de Anheuser-Busch InBev (ABI.BR) después de que el gigante cervecero informara de una caída en los volúmenes de venta.

También presionando a las acciones, el rendimiento del bono alemán a 2 años subió hasta tocar su nivel más alto desde abril, a medida que los mercados monetarios redujeron sus apuestas sobre nuevos recortes de tipos del BCE. Ahora reflejan una probabilidad del 50% de un recorte adicional de 25 puntos básicos antes de fin de año.

En el Reino Unido, la energética Shell (SHEL.L) subió un 1,1% tras superar las expectativas de beneficios del trimestre.

En la sesión asíatica…

Las acciones asiáticas se encaminan hacia su racha de pérdidas más larga desde diciembre, arrastradas por el pesimismo económico y la decepción tras los resultados de una reunión política clave en China. El índice MSCI Asia Pacific cayó hasta un 0,4%, perfilando su quinta jornada consecutiva de descensos.

Samsung Electronics fue uno de los mayores lastres tras publicar unos resultados decepcionantes.

Las acciones en Tokio resistieron la caída regional, manteniendo ganancias después de que el Banco de Japón mantuviera sin cambios su tasa de política monetaria.

Por el contrario, los índices bursátiles en Hong Kong y China continental retrocedieron más de un 1%, lastrados por datos económicos débiles y la falta de anuncios positivos en una reunión gubernamental clave.

Parte del sentimiento negativo también se contagió desde EE. UU., después de que el presidente de la Reserva Federal, Jerome Powell, afirmara que no se ha tomado ninguna decisión sobre una posible bajada de tipos en septiembre.

En India, las acciones lograron recuperar pérdidas previas después de que el expresidente estadounidense Donald Trump dijera que las negociaciones comerciales seguían en curso, tras haber amenazado con imponer aranceles de al menos el 25% a las importaciones del país.

Mientras tanto, las acciones en Seúl pasaron de ganancias a pérdidas, ya que los inversores restaron importancia a un arancel estadounidense relativamente moderado del 15%.

Eventos relevantes de la jornada

Comentarios políticos

El presidente estadounidense Trump anunció que Corea del Sur estará sujeta a un arancel del 15% y realizará inversiones por 350.000 millones de dólares en EEUU.

El presidente Trump siguió adelante con aranceles del 50 % sobre las importaciones de cobre, pero eximió a los metales refinados, que son la base del comercio internacional, lo que provocó el colapso del popular —y masivo— arbitraje entre la CME y la LME.

En esta estrategia, los operadores aprovechan las diferencias de precio del cobre entre dos bolsas:

CME (Chicago Mercantile Exchange) en EE. UU.

LME (London Metal Exchange) en Reino Unido.

Esta estrategia funcionaba bien porque los precios estaban correlacionados. Pero al imponer aranceles solo a parte del cobre y no al cobre refinado, se rompió esa correlación.

Los futuros del cobre estadounidense cayeron más del 19% en cuestión de minutos, lo que marca la mayor caída intradía registrada.

Como resultado, la estrategia dejó de ser rentable y muchos fondos que la utilizaban sufrieron pérdidas.

El arancel estadounidense sobre el vino y las bebidas espirituosas de la UE será del 15 % a partir del 1 de agosto hasta que se alcance un acuerdo sobre el sector entre la UE y EE. UU. - Funcionario de la UE

Bessent sobre China: Hablaré con Trump el jueves sobre el plazo del 12 de agosto Tenemos los elementos para un acuerdo. Los chinos son negociadores duros.

China suspende las inversiones de empresas hacia EE. UU. en medio de la guerra comercial. No está claro cuánto tiempo durarán las restricciones a la inversión corporativa, que incluyen tanto nuevos proyectos (greenfield) como adquisiciones – Nikkei.

Bessent: India no ha sido un gran actor global. No sé qué va a pasar. Dependerá de India.

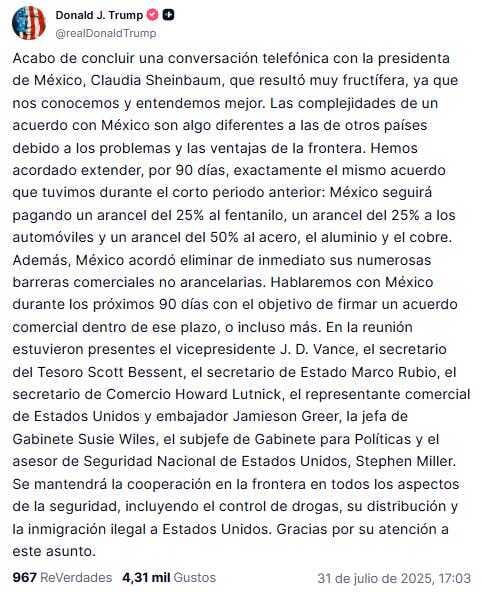

Trump: México seguirá pagando un arancel del 25% por el fentanilo, un 25% a los automóviles y un 50% al acero, aluminio y cobre.

Decisión de tipos de Japón

El Banco de Japón mantuvo sin cambios su tasa de interés de referencia a corto plazo en el 0,5% durante la reunión de julio, manteniendo los costes de financiación en su nivel más alto desde 2008, en línea con las expectativas del mercado.

La decisión fue unánime.

En su informe trimestral, el BoJ elevó su previsión de inflación subyacente para el año fiscal 2025 al 2,7 %, frente al 2,2 % previsto en abril, y espera que se modere hasta alrededor del 1,8 % en el año fiscal 2026, antes de repuntar al 2,0 % en 2027.

La previsión de crecimiento del PIB para el año fiscal 2025 también fue revisada ligeramente al alza, del 0,5 % al 0,6 %, tras un acuerdo comercial con Washington que ayudó a reducir la incertidumbre sobre la frágil recuperación de Japón.

Comentarios del BoJ, Ueda:

Sobre el acuerdo con EEUU:

El acuerdo comercial entre EE. UU. y Japón reduce la incertidumbre sobre las perspectivas económicas.

Es probable que la inflación subyacente se estanque, pero acelere gradualmente.

Debemos prestar atención al impacto de las políticas comerciales en los mercados financieros, la economía japonesa y los precios.

La probabilidad de alcanzar nuestra previsión ha aumentado ligeramente tras los acuerdos comerciales.

Sobre futuros movimientos:

Debemos tener en cuenta que los tipos siguen en un nivel bajo del 0,50%.

La decisión de política monetaria no dependerá únicamente de las nuevas previsiones de inflación.

Estamos en una fase en la que el impacto de los aranceles comenzará a hacerse evidente, aunque no sabemos exactamente cuándo.

Tomaremos decisiones apropiadas en cada reunión, evaluando los riesgos y la probabilidad de que se cumpla nuestra visión sobre la inflación subyacente.

Como era de esperar, Ueda no va a comprometerse por adelantado. Pero al reconocer una mejora en el frente comercial, eso es lo más cercano que veremos a una señal de que el BoJ vuelve a estar en camino hacia una posible subida de tipos.

El par USD/JPY superó su media de 200 sesiones. Esto es significativo, más que la media de 200, el nivel 150.

Ese nivel ha actuado como un manómetro de presión en el pasado. Cuando lo alcanzamos en 2022, el Ministerio de Finanzas de Japón intervino. Cuando estuvimos por encima en 2023 y a principios de 2024, fue una señal de que los mercados estaban poniendo a prueba la credibilidad del Banco de Japón. Y ahora, aquí estamos de nuevo, superando esa línea en julio de 2025, con el yen debilitándose con fuerza a pesar de que se supone que se relajó el YCC (control de la curva de rendimientos).

La Fed no ha recortado, y puede que Powell esté usando estos tipos elevados no solo para combatir la inflación, sino también como herramienta de presión externa. Mientras tanto, Japón sigue actuando con lentitud. Incluso tras ajustar el YCC y permitir mayor flexibilidad en los rendimientos a 10 años, el BoJ no se ha comprometido con una normalización real. Los mercados detectan esa duda y la están explotando.

Además, esto no va solo de diferenciales de tipos. Es estructural. Japón está atrapado. Si endurecen demasiado la política, corren el riesgo de detonar un mercado de bonos construido sobre años de tipos ultra bajos y compras de activos. Pero si no hacen nada, el yen se sigue desplomando, importando inflación y afectando a los hogares.

Cada vez que Japón perdió el control de esta zona, terminó en ajustes forzosos: acuerdos de divisas coordinados, endurecimientos encubiertos o ajustes de última hora en los rendimientos. Probablemente vamos hacia eso otra vez.

Datos de PCE estadounidense

Recordemos que ayer se conoció el dato de PCE subyacente trimestral (primera lectura).

Cada tres meses ocurre este fenómeno de conocer el dato trimestral antes que el dato del último mes del trimestre (en este caso junio).

El dato superó las estimaciones por 0.2% (aprox)

Esto nos podía indicar dos cosas:

El dato de PCE de junio era ampliamente superior a lo esperado.

Se compensa esa subida trimestral con las revisiones de los meses antreriores.

Las estimaciones para junio eran altas, por lo que el impacto si ocurría el punto 1, era mayor.

Finalmente el PCE subyacente subió un 0,26%, su mayor aumento mensual en cuatro meses, ligeramente inferior a lo previsto. Esto dejó la tasa interanual en el 2,79%. En línea con lo esperado.

No hace falta indicar entonces lo que ocurrió:

Revisiones de mayo:

Mensual: de +0,18% a +0,21%

Interanual: de 2,7% a 2,8%

Revisiones de abril:

Mensual: de +0,12% a +0,18%

Interanual: de 2,5% a 2,6%

La inflación subyacente PCE no mejora y, por algunas métricas, empeora:

Tasa anualizada a 3 meses: 2,6 %

Hace un año: 2,3 %

Tasa anualizada a 6 meses: 3,2 %

Hace un año: 3,3 %

Variación interanual (12 meses): 2,8 %

Hace un año: 2,6 %

Analizando en detalle el repunte:

La inflación de los servicios se está acelerando, al igual que los costos de los bienes duraderos en términos mensuales.

Cómo ya se vió en el dato de IPC...

Hay partidas relacionadas directamente por los aranceles que están repuntando: Los productos para el hogar, especialmente.

Así es como se ve la inflación subyacente en tasa anualizada a seis meses, desglosada en las tres categorías principales:

Todos están mirando los bienes subyacentes, pero no pierdas de vista los servicios. Ahí es donde puede estar la clave en los próximos meses.

Por ejemplo, los costes de atención médica están empezando a aumentar de nuevo... Y aquí no entran en juego de forma directa los aranceles:

El PCE SuperCore (excluidos shelter) cayó al +3,18 % interanual en junio...

Por último, el dato general aumentó un 0.28%, también ligeramente por debajo de estimaciones, dejando la tasa interanual en el 2.58%.

Fue también el mayor aumento en 4 meses y las revisiones de los meses anteriores, siguieron la misma dirección.

A nivel general, todos los sectores eaceleraron este mes. Recuerde, un dato no hace tendencia.

Los salarios vuelven a acelerarse. Los del sector privado subieron 4,7% interanual (vs 4,5% en mayo) y los del sector público 5,5% (vs 5,4%).

Tanto los ingresos como los gastos aumentaron un 0,3% intermensual en junio (después de la sorpresiva caída de ambos en mayo)...

Si que es cierto que este dato no es una sorpresa, y muchos menos después de la anticipación del trimestral de ayer y los comentarios de Powell.

¡Los inversores ahora ven solo un 39% de probabilidad de recorte!

Resultados empresariales

Amazon

Esto es lo que acaba de reportar Amazon:

BPA (beneficio por acción): 1,68 $, frente a 1,59 $ en el trimestre anterior, superando la estimación de 1,33 $.

Ventas netas: 167.700 millones de dólares, un +13% interanual, superando la estimación de 162.150 millones y situándose por encima del rango superior de su propia previsión (159.000–164.000 millones).

Detalle por segmento:

Ventas netas en tiendas online: 61.490 millones, +11% interanual, estimación: 59.130 millones.

Ventas en tiendas físicas: 5.600 millones, +7,5% interanual, estimación: 5.490 millones.

Servicios a vendedores terceros: 40.350 millones, +11% interanual, estimación: 38.970 millones.

Servicios a terceros excluyendo efecto divisa: +10% vs. +13% del año anterior, estimación: +7,49%.

Suscripciones: 12.210 millones, superando la estimación de 11.920 millones.

Suscripciones excluyendo efecto divisa: +11%, estimación: +9,68%.

Por regiones:

Norteamérica: 100.070 millones, +11% interanual, estimación: 97.360 millones.

Internacional: 36.760 millones, +16% interanual, estimación: 34.210 millones.

Hasta aquí, todos los apartados superan expectativas. Pero lo que más miraba el mercado era AWS, su negocio de márgenes altos. Y aquí también los datos fueron sólidos:

AWS (Amazon Web Services): 30.870 millones, +17% interanual, superando la estimación de 30.770 millones.

AWS excluyendo efecto divisa: +17% vs. +19% interanual, estimación: +17%.

¿Por qué es tan importante AWS? Fijese que es la mayor parte del beneficio:

Y aunque el crecimiento de ingresos de AWS superó apenas las estimaciones, lo que realmente podría estar preocupando a Wall Street es la caída continua de los márgenes operativos de AWS, que se situaron en 32,9%, el nivel más bajo desde 2023 y una disminución tanto mensual como interanual.

Por otro lado, los beneficios en Norteamérica aumentaron hasta 7.517 millones de dólares, con un margen de beneficio del 7,51%, superando la estimación del 5,6%.

En el segmento internacional, los márgenes también mejoraron, alcanzando un 4,06%, frente al 0,9% del año anterior y por encima de la estimación del 1,87%.

Como resultado de la caída en los beneficios de AWS, el margen operativo consolidado de Amazon experimentó una caída secuencial, bajando en el segundo trimestre desde su máximo histórico del 11,8% al 11,4%.

(No hay detalles de la explicación de la caída)

Sin embargo, aunque los datos anteriores fueron mixtos pero en general sólidos, fue la guía de la compañía la que provocó la caída de la acción en el after hours. ¿La razón? Las previsiones de ingresos y beneficios para el próximo trimestre se consideraron débiles frente a las expectativas de Wall Street:

Ventas netas previstas: entre 174.000 y 179.500 millones de dólares, por encima de la estimación de 173.200 millones.

Beneficio operativo previsto: entre 15.500 y 20.500 millones, cuyo punto medio queda por debajo de la estimación de 19.420 millones, aunque por encima de los 14.700 millones del 2T de 2024.

Esto implica que el crecimiento de ingresos para el 3T se espera en torno al 13,1% interanual, más o menos en línea con lo registrado en el primer trimestre.

Apple

Apple da la sorpresa con resultados muy por encima de lo esperado en el tercer trimestre de 2025, logrando su mayor crecimiento interanual de ingresos desde el cuarto trimestre de 2021:

Ingresos: 94.040 millones de dólares, estimado: 89.300 millones

BPA (beneficio por acción): 1,57 dólares, estimado: 1,43 dólares

Detalle por producto (resultados mixtos):

iPhone: 44.580 millones, estimado: 40.060 millones → +13 % interanual

Mac: 8.050 millones, estimado: 7.300 millones → +15 % interanual

iPad: 6.580 millones, estimado: 7.070 millones → -8 % interanual

Wearables, hogar y accesorios: 7.400 millones, estimado: 7.780 millones → -8,6 % interanual

Total productos: 66.610 millones, estimado: 62.360 millones

Bloomberg señala que la caída del iPad puede explicarse por actualizaciones poco relevantes este año: no hubo nuevo iPad Pro y los modelos Air y básico apenas cambiaron.

Ingresos por servicios: 27.400 millones → máximo histórico

China vuelve a crecer tras varios trimestres de debilidad: 15.370 millones, estimado: 15.190 millones → +4,35 % interanual

Aunque Tim Cook sigue sin dar orientación oficial, se cree que parte del impulso en ventas de iPhone y en China vino por compras adelantadas ante el temor a subidas de precios a principios del trimestre.

Jornada débil

Hoy ha sido un día bastane débil... Sin META y MSFT, el S&P 500 habría visto mucha más presión a la baja. Según Tier1Alpha, esas dos acciones representaron el 15,5% y el 13% del impacto positivo en el S&P 500 hoy.

Los semis un poco más débiles en el día, más allá del giro general del mercado, puede que esos comentarios de MSFT sobre moderación del CAPEX hayan pesado.

Más allá de que fue superior frente a lo estimado para el siguiente Q y eso gustó a los inversores en un primer momento.

Además, recuerde que se estima que los fondos de pensiones estadounidenses venderán 10.000 millones de dólares en acciones de EEUU al cierre de mes.

Se sitúa en el percentil 65 entre todas las estimaciones de compras/ventas (en términos absolutos) de los últimos 3 años.

Y en el percentil 69 desde enero del 2000.

No es suficiente como para mover el mercado por sí sola… Pero sí elimina una capa de soporte de cara al cierre de mes.

Los gráficos destacados de la sesión

1- El PMI manufacturero de China, cayó a 49,3 en julio de 2025 desde el 49,7 de junio (su máximo en tres meses), por debajo de las expectativas y marcando el cuarto mes consecutivo de contracción en la actividad fabril. Se trató de la mayor caída desde enero, reflejando una desaceleración en el crecimiento de la producción (50,5 vs 51,0 en junio), mientras que tanto los nuevos pedidos (49,4 vs 50,2) como las ventas al extranjero (47,1 vs 47,7) registraron sus descensos más pronunciados en tres meses. Esto sugiere que el repunte de las exportaciones previo al aumento de aranceles por parte de EE UU ha comenzado a desvanecerse, mientras la demanda interna sigue siendo débil. En cuanto a los precios, los costos de insumos aumentaron por primera vez en cinco meses (51,5 frente a 48,4), mientras que los precios de venta cayeron al ritmo más lento en cinco meses (48,3 frente a 46,2).

2- El PMI de servicios de China, bajó a 50,1 en julio de 2025 desde el 50,5 del mes anterior, marcando su nivel más bajo desde noviembre de 2024 y quedando por debajo del consenso del mercado, que esperaba 50,3. Los últimos datos reflejan señales crecientes de debilitamiento en el impulso del crecimiento, mayor incertidumbre comercial debido a los fuertes aranceles impuestos por EEUU y el impacto de condiciones meteorológicas adversas. Tanto los nuevos pedidos (45,7 vs 46,6 en junio) como las ventas al extranjero (48,8 vs 49,8) se contrajeron a un ritmo más rápido, lo que indica una demanda débil tanto interna como externa. En cuanto a los costes, los precios de los insumos aumentaron por primera vez desde enero (50,3 vs 49,9), lo que apunta a una presión de costes emergente. Sin embargo, los precios de venta continuaron cayendo (47,9 vs 48,8), lo que sugiere un aumento de la presión sobre los márgenes empresariales.

3- Las solicitudes iniciales de subsidio por desempleo en EE. UU. aumentaron ligeramente en 1.000, hasta 218.000 en la cuarta semana de julio, por debajo de las expectativas del mercado (224.000) y aún cerca del mínimo de tres meses registrado el mes anterior. Mientras tanto, las solicitudes continuas se mantuvieron sin cambios en 1.946.000, tras una revisión a la baja de la semana previa, y retroceden levemente respecto al máximo reciente de más de 1.960.000 alcanzado el mes pasado. Los datos siguen reflejando un mercado laboral relativamente sólido en EE. UU., aunque la contratación se ha enfriado de forma estable en el último mes.

4- Un dato sólido a mayores: La actividad manufacturera en la región de Chicago mejora notablemente, superando ampliamente las expectativas. 47,1 frente a la estimación de 42,0 (previo 40,4)

Para mañana…

Eurozona

🌶️🌶️ PMI Manufacturero (viernes): Se espera un dato de 49.8 para toda la región.

🌶️🌶️🌶️ Inflación en la Eurozona (viernes): Se espera un dato de 1.9% en toda la región, en linea con los objetivos del BCE.

Estados Unidos

🌶️🌶️🌶️ Datos de empleo (viernes): Se espera un dato de 110K nuevas nóminas y una tasa de desempleo en el 4.2%.

🌶️🌶️🌶️ ISM Manufacturero (viernes): Se espera un dato de 49.6, superior al dato de 49 del mes pasado.

🌶️🌶️ Estimaciones de Michigan (viernes): Se espera que el sentimiento del conusmidor siga reputnando y las estimaciones de inflación aflojando.

Earnings

Gracias por leer

Diego