Sabías que…

El Bank Term Funding Program o BTFP finaliza.

Sin embargo, estos préstamos no desaparecerán de la noche a la mañana. Su vencimiento es de hasta 1 año. Es probable que no los veamos desaparecer por completo hasta 2025.

ZeroHedge

De un vistazo…

Wall Street

🔴 S&P500 -0.11%

🔴 Dow Jones +0.12%

🔴 Nasdaq100 -0.37%

🔴 Russell2000 -0.81%

Otros activos

🟢 WTI +0.53%

🟢 XAU/USD +0.00%

🟢 BTC/USD +5.17%

Europa

🔴 German DAX -0.38%

🔴 Stoxx 600 -0.35%

🔴 France's CAC -0.10.%

🟢 Spain's Ibex +0.19%

Asia

🔴 Nikkei 225 -2.19%

🟢 Hang Seng +1.43%

🔴 Nifty 50 -0.72%

Divisas

🟢 DXY +0.09% ≈ 102.435

🔴 EUR/USD -0.08%

🔴 USD/JPY -0.08%

🔴 GBP/USD -0.34%

En el informe de hoy…

Patrocinador de hoy:

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Cierra una sesión mixta, que fue de menos a más en los grandes índices.

El SPX fue de menos a más, cerró en negativo con un pequeño rango de movimiento:

NVDA ha bajado casi un 8% en los últimos dos días , su mayor caída de dos días desde octubre, y casi un 14% desde sus máximos hasta los mínimos de hoy ...

Fue un lunes, muy lunes, y a la espera del importante dato de IPC de mañana.

Los pronosticadores de Wall Street esperan que el índice CPI básico suba un 0.3%, disminuyendo la tasa anual al 3.7% desde el 3.9% en enero. Prevén que el índice principal aumente un 0.4% en febrero debido a los precios más altos de la energía, dejando la tasa anual en el 3.1%.

Para GS lo de enero fue puntual y estima que se volverá a la senda de antes. Sus movimientos esperados van desde un +1.75% en caso de un dato de >0.2 para el IPC subyacente intermensual, hasta el -1.75% en caso de sorpresa alcista en la inflación que aumente el riesgo de segunda ola <0.4%.

Renta fija

Los rendimientos tuvieron un día ligeramente al alza:

Divisas y materias primas

Al igual que el dólar, que cortó una racha de seis sesiones a la baja.

El oro y WTI apenas tuvieron movimiento, aunque el oro alcanzó un nuevo cierre histórico.

El bitcoin, marcó nuevos máximos por encima de los 72000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Boeing (BA) -3%: El Departamento de Justicia (DoJ) abre una investigación sobre la explosión del panel de la puerta en pleno vuelo en un vuelo de Alaska Airlines (ALK) hace dos meses. En respuesta, Boeing dijo: "en un evento como este, es normal que el DoJ esté llevando a cabo una investigación", agregando que estaban "cooperando completamente y no creemos que seamos el objetivo de la investigación".

Comcast (CMCSA) +2.5%: La unidad de Universal Pictures de Comcast dominó en los premios de la Academia, con "Oppenheimer" ganando siete Oscar.

EQT (EQT) -8% Equitrans Midstream (ETRN) +1.5%: Se fusionarán en un gran acuerdo de gas natural, donde EQT recomprará su antigua unidad por aproximadamente USD 5.5 mil millones o USD 12.50 por acción, según WSJ.

Choice Hotels (CHH) +5.5% Wyndham Hotels & Resorts (WH) +2.5%: CHH canceló su oferta hostil por WH y autorizó un aumento de 5 millones de acciones en su programa de recompra.

Meta (META) -4.5%: Mención negativa del candidato presidencial republicano Trump.

Nombres expuestos a criptomonedas (COIN, MARA, MSTR) están viendo ganancias debido a la fortaleza del Bitcoin mientras que este último compró 12,000 Bitcoins por USD 821.7 millones en efectivo.

Apple (AAPL) +1%: Reportadamente probando productos publicitarios impulsados por IA para su App Store, según Business Insider.

Tesla (TSLA) +1.5%: Subió el precio de su Model Y a USD 43,990 (antes 42,990) en los EE. UU. y el Model Y Long Range a USD 48,990 (antes 47,990). Mientras tanto, su gigafábrica en Berlín podría recuperar la energía a partir de hoy.

Procter & Gamble (PG) +1%: Mejorado en Truist.

Advance Auto Parts (AAP) +3.5%: Third Point tiene una participación en AAP y está cerca de un acuerdo que agregará tres nuevos directores a su junta directiva, según WSJ citando fuentes.

En la sesión europea…

Resumen de sesión

Las acciones europeas se vieron afectadas por una fuerte venta en el sector tecnológico el lunes, mientras que los inversores se mostraron cautelosos antes de un informe clave sobre la inflación en Estados Unidos más adelante esta semana, que dará forma a las expectativas de recortes en las tasas de interés.

El índice paneuropeo STOXX 600 cerró un 0.4% más bajo, retrocediendo desde un máximo histórico alcanzado en la sesión anterior.

El sector tecnológico fue el mayor lastre en el STOXX 600, cayendo un 2% debido a una caída del 8.9% en las acciones de BE Semiconductor.

El proveedor de piezas para la fabricación de chips cayó hasta el fondo del STOXX 600 por preocupaciones sobre posibles retrasos en la adopción de la unión híbrida.

El gigante de fabricación de chips ASML también cayó un 4.2%.

El enfoque del mercado ahora se ha trasladado a los datos de inflación de febrero en Estados Unidos para el martes, en busca de nuevas señales sobre el momento de los recortes en las tasas de interés, después de que un informe el viernes mostrara que el crecimiento del empleo en la mayor economía del mundo se aceleró el mes pasado.

El sector industrial de Europa también estuvo entre los mayores perdedores, mientras que el índice minero cayó un 0.4%.

"Los recursos son algunos de los activos más sensibles al dólar y los rendimientos de los bonos y estamos viendo un poco de toma de beneficios natural antes de los datos de inflación de Estados Unidos", agregó Laidler. Los inversores también estarán atentos a las cifras de la producción industrial de la zona euro de enero que se publicarán más adelante en la semana.

Los participantes del mercado esperan que tanto la Reserva Federal de Estados Unidos como el Banco Central Europeo inicien el ciclo de flexibilización de la política monetaria a partir de junio, y lecturas económicas más suaves podrían impulsar aún más ese sentimiento.

Algunos comentarios de acciones

Las acciones de LEG Immobilien subieron un 5.1% después de que la firma alemana de bienes raíces informara de resultados anuales mejor de lo esperado y dijera que propondría un dividendo más alto de lo esperado.

Las acciones de Telecom Italia cayeron un 4.6% después de la publicación de detalles del flujo de efectivo y el nivel de deuda de la empresa creada por la venta planeada de su red de línea fija, lo que no convenció a los inversores, quienes también vendieron fuertemente la semana pasada.

Las acciones de la empresa de servicios públicos regional italiana A2A cayeron un 3.6% tras la firma de un acuerdo de $1.3 mil millones para comprar algunas redes de distribución de electricidad de Enel.

En la sesión asíatica…

Las acciones asiáticas cayeron por primera vez en cuatro días, arrastradas a la baja por una retirada en las acciones semiconductores de alto vuelo y una venta masiva en las acciones japonesas.

El índice MSCI Asia Pacific cayó hasta un 1.2% y se encaminaba hacia su mayor caída desde el 17 de enero. Las acciones de chips de la región, que subieron junto con sus pares estadounidenses la semana pasada por el optimismo de que la inteligencia artificial generativa impulsaría la demanda, se desplomaron el lunes después de preocupaciones sobre valoraciones elevadas desencadenaron la peor caída de Nvidia Corp. desde mayo. TSMC fue el mayor lastre en el índice asiático, seguido por Toyota de Japón.

El índice Nikkei 225 perdió más del 2% y cayó por debajo de los 39,000 mientras crece la especulación de que el Banco de Japón aumentará las tasas de interés, lo que impulsó al yen y perjudicó a las acciones de exportadores.

Las acciones en Hong Kong y China desafiaron la tendencia general a la baja en la región después de que los datos del sábado mostraran que los precios al consumidor chinos subieron por primera vez desde agosto, aliviando algunas preocupaciones sobre la deflación. Bilibili lideró un repunte en las acciones tecnológicas en Hong Kong después de que JPMorgan mejorara la calificación de la acción con base en una orientación sólida.

Eventos relevantes

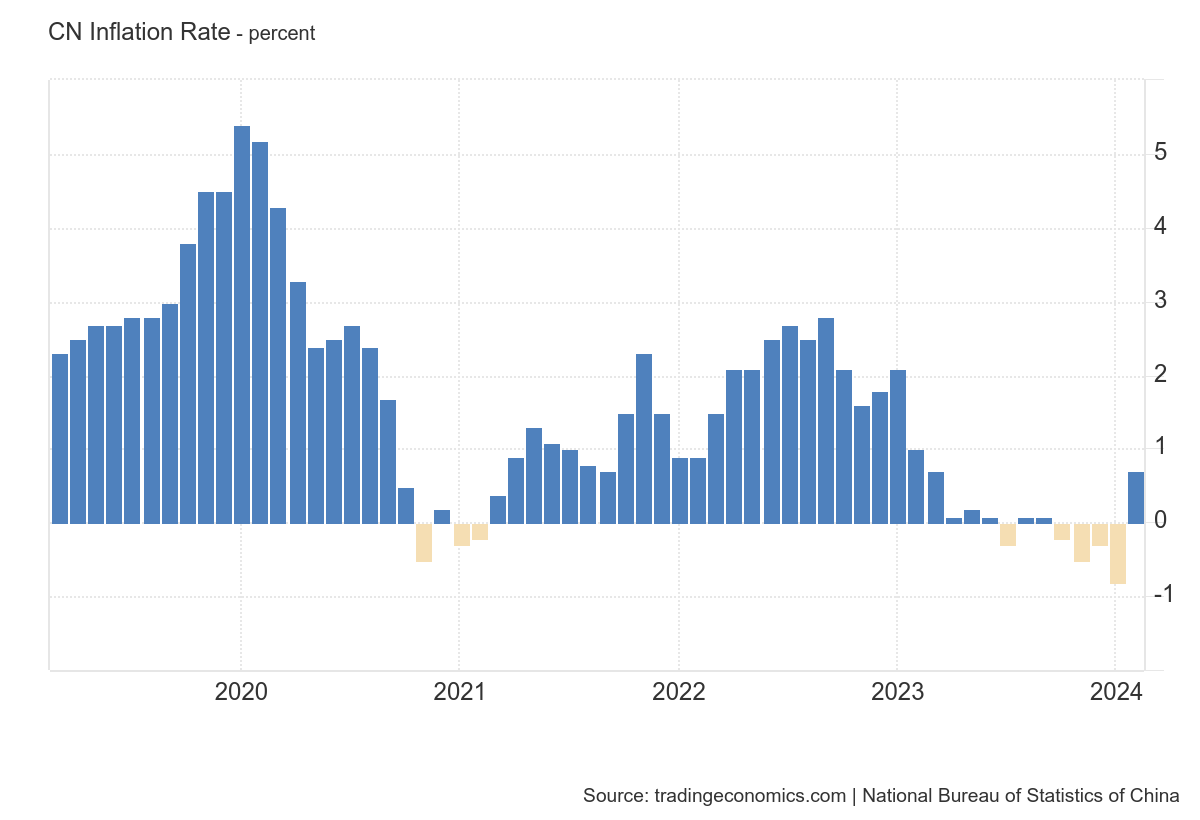

IPC China

Los precios al consumo de China subieron un 0,7% interanual en febrero de 2024, por encima de las previsiones del mercado del 0,3% y un cambio de tendencia tras la mayor caída en más de 14 años, del 0,8%, en enero.

El último resultado fue la primera inflación al consumo desde el pasado agosto, alcanzando su nivel más alto en 11 meses debido al fuerte gasto durante las vacaciones del Año Nuevo Lunar.

Los precios de los alimentos registraron el menor descenso en ocho meses (-0,9% frente a -5,9% en enero), como reflejo de la subida de los costes de la carne de cerdo y las hortalizas frescas.

Mientras tanto, la inflación no alimentaria se aceleró bruscamente hasta el 1,1% desde el 0,4% anterior, con un nuevo aumento de los precios del vestido (1,6% frente a 1,6%), la vivienda (0,2% frente a 0,3%), la sanidad (1,5% frente a 1,3%) y la educación (3,9% frente a 1,3%); mientras que se moderó fuertemente la caída de los precios del transporte (-0,4% frente a -2,4%).

El IPC subyacente, deducidos los precios de los alimentos y la energía, aumentó un 1,2% interanual en febrero, la mayor subida desde enero de 2022.

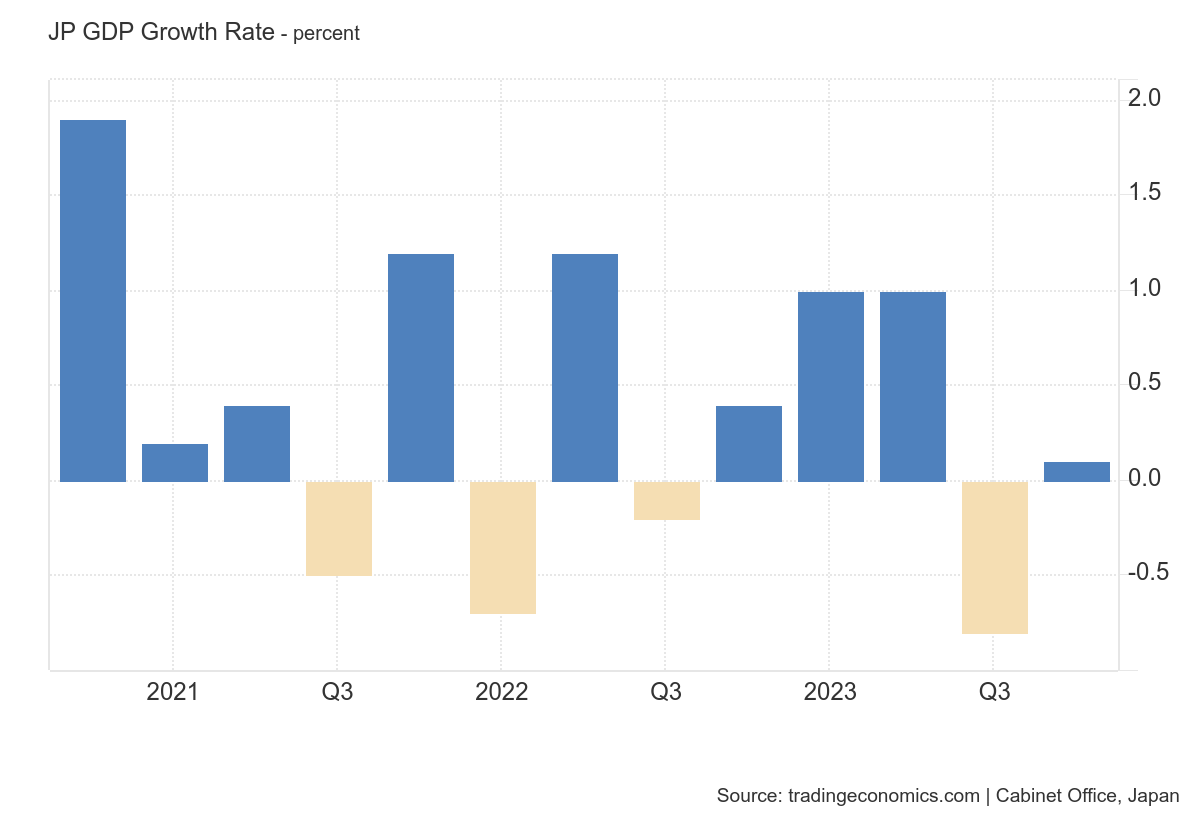

PIB japonés

El PIB japonés creció un 0,1% intertrimestral en el cuarto trimestre de 2023, frente a los datos preliminares de una caída del 0,1% y una contracción del 0,8% en el tercer trimestre.

La economía se libró por poco de una recesión, ya que los mercados esperaban un aumento del 0,3%, gracias a una fuerte revisión al alza del gasto de capital (2,0% frente a la cifra preliminar y la cifra del 3T de una caída del 0,1%, y el consenso del mercado de un aumento del 2,5%).

También contribuyó positivamente el comercio neto (0,2 puntos porcentuales, sin cambios respecto a la cifra preliminar), con un crecimiento de las exportaciones (2,6% frente a 0,9% en el 2T) superior al de las importaciones (1,7% frente a 1,0%).

Mientras tanto, el consumo privado, que representa alrededor del 60% de la economía, se contrajo por tercer trimestre consecutivo (-0,3% frente a la lectura inicial de una caída del 0,2% y tras una caída del 0,3% en el 3er trimestre), debido a la elevada presión de los costes y a los persistentes vientos en contra en el interior.

Además, el gasto público cayó más de lo previsto inicialmente (-0,2% frente al -0,1% de los datos preliminares, tras un aumento del 0,3% en el tercer trimestre), al igual que la inversión pública (-0,8% frente al -0,7% de la primera estimación y tras un descenso del 1,0% en el tercer trimestre).

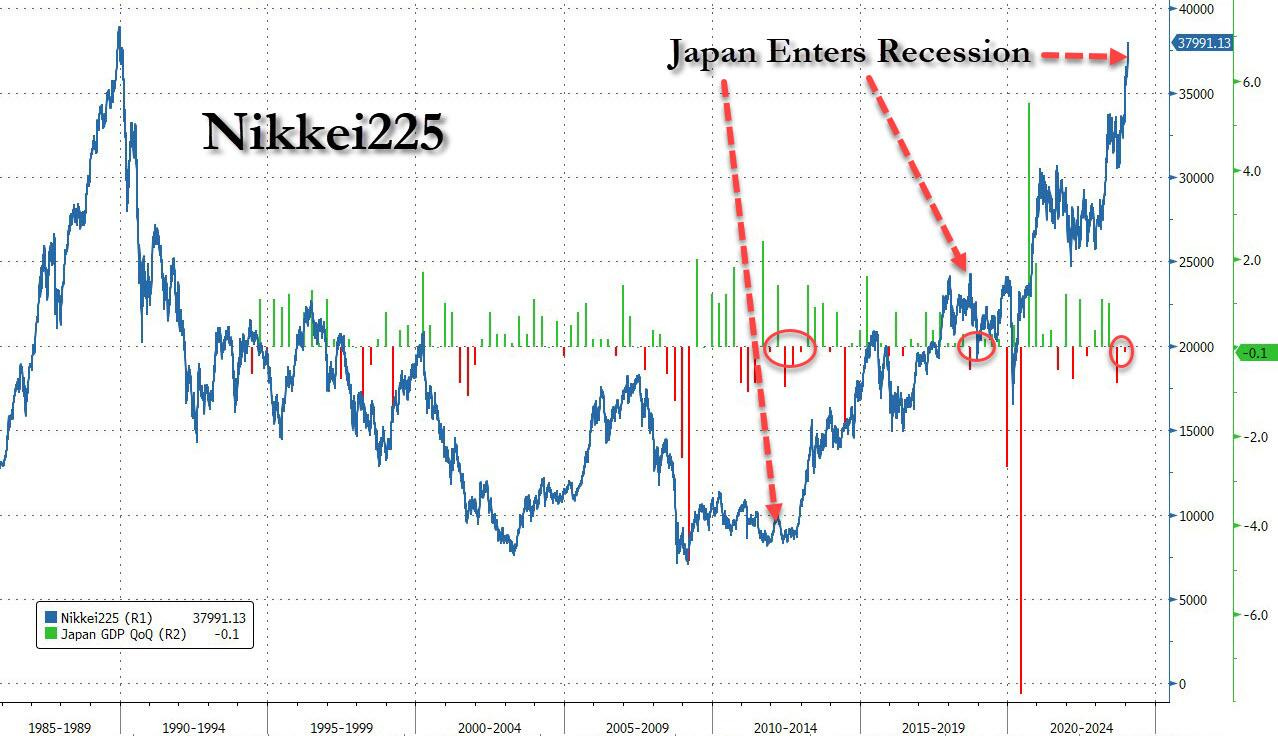

Todo ello en máximos históricos del Nikkei… Impulsado especialmente por la perdida de valor del JPY a manos del propio Banco de Japón.

ZeroHedge

Sin embargo… El aumento del yen de las últimas sesiones asustó a todos aquellos que decían que las acciones japonesas estaban subiendo exclusivamente por los fundamentos, porque... bueno, el reciente máximo récord no tuvo absolutamente nada que ver con los fundamentos.

Las expectativas de que el BOJ ajustará su política en la reunión del 18 y 19 de marzo se vieron alimentadas aún más por un informe en el sitio local Jiji de que el banco está considerando eliminar su programa de control de la curva de rendimiento, y que un número cada vez mayor de autoridades se está inclinando por poner fin a las tasas negativas debido a las expectativas. mayores aumentos salariales este año.

Bloomberg

Final del BTFP

El Bank Term Funding Program o BTFP finaliza.

Sin embargo, estos préstamos no desaparecerán de la noche a la mañana. Su vencimiento es de hasta 1 año. Es probable que no los veamos desaparecer por completo hasta 2025.

ZeroHedge

Desde que se limitó el arbitraje, las solicitudes del BTFP han disminuido o incluso desaparecido (desde mediados de enero no ha aumentado). Esto significa dos cosas:

Los bancos regionales no están en una mala situación

Los bancos regionales están en una mala situación, y están cometiendo errores grandes en la valoración del riesgo

A juzgar por las reservas / total de activos, me inclinaría por la segunda opción:

ZeroHedge

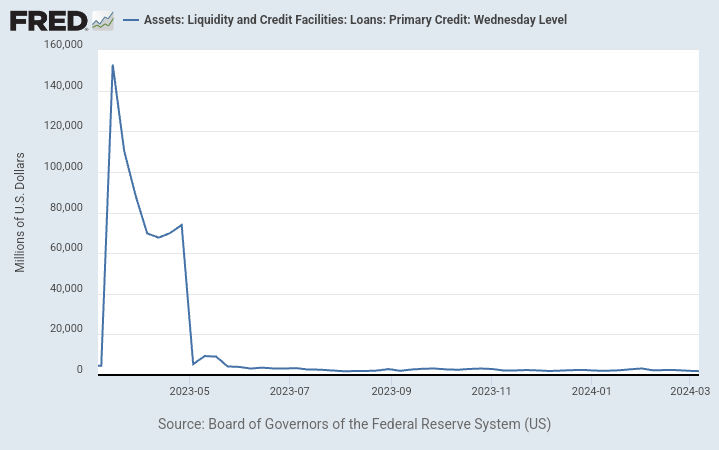

No obstante, esto no debe porque ser un riesgo inminente. Como se ha mencionado, el grueso de los rpestamos irán venciendo en las próximas semanas y donde realmente se verá si están en una situación de necesidad será en la utilización de la ventanilla de descuento.

FRED

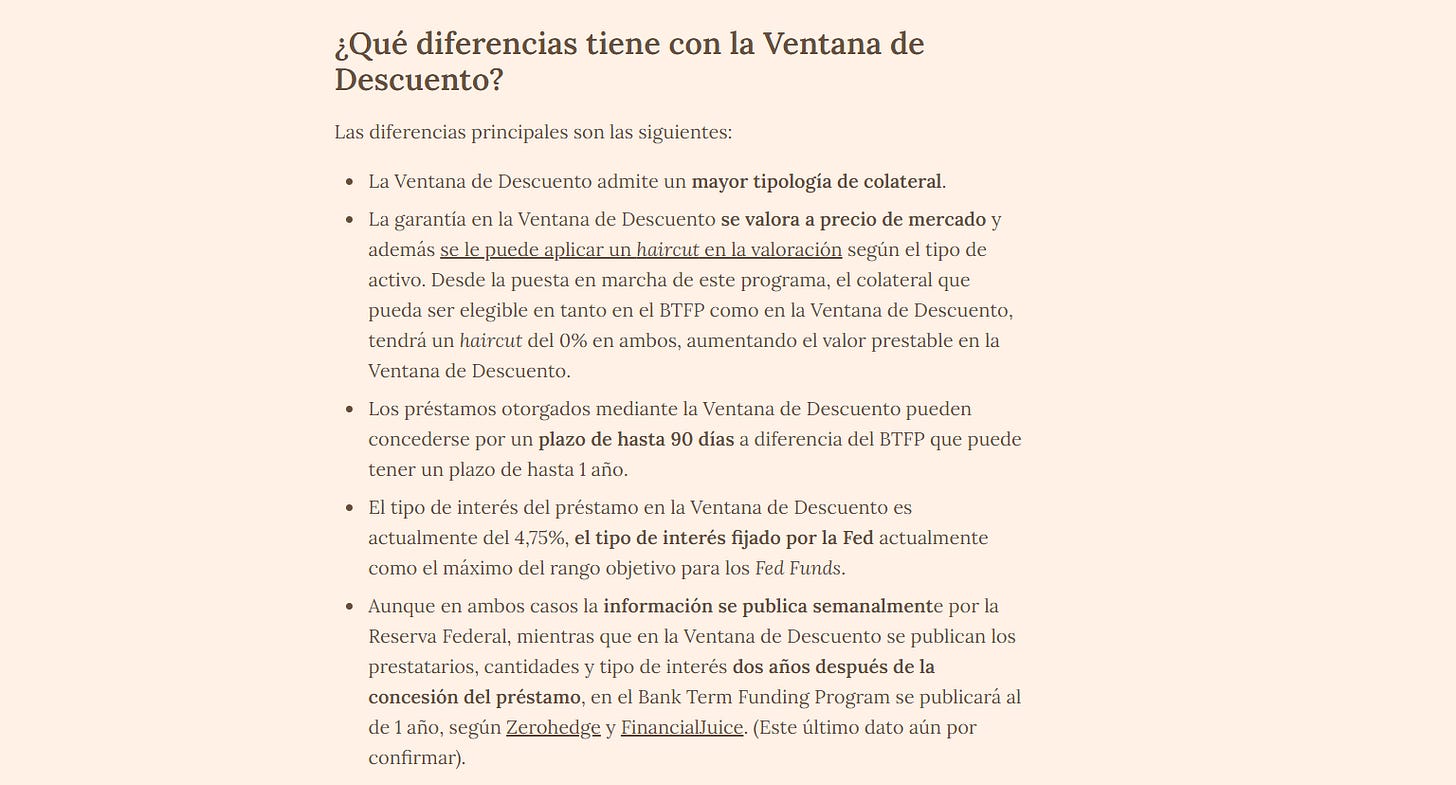

Algunos comentarios de la newsletter de Jon Aldekoa sobre las diferencias entre el BTFP y la ventanilla de descuento tradicional (redactado en marzo de 2023)

Respuestas a unas cuantas preguntas que nos podríamos plantear:

UN AÑO DE LA CRISIS BANCARIA DE SVB: ¿SE RESOLVIÓ EL PROBLEMA?

No, como muestra la imagen de arriba el problema no está resuelto. Hay que hacerse una pregunta: ¿Qué es el problema? El problema no es la drástica subida de tipos, no es la Fed, tampoco es la perdida de valor de CRE debido a un cambio en el comportamiento del consumidor desde la pandemia…. El problema es la mala gestión de los responsables de riesgo de muchos de estos mpequeños bancos.

LA FED CANCELA LOS RESCATES A LA BANCA REGIONAL: ¿QUÉ IMPLICA EL FIN DEL BTFP?

El fin del BTFP implica no poder pedir prestado en esta “ventanilla de descuento con esteroides”, implica no aceptar colateral irrisorio por parte de los bancos e implica poder acceder a prestamos in incluso colateral (ya que una gran parte podría prestarla el Tesoro).

TODO SOBRE EL BTFP: ¿AYUDÓ A SALVAR A LA BANCA?

El BTFP puso un parche en un momento de gran pánico del sistema. No ha ayudado a slavar nada, porque muchos bancos regionales están destidados a quebrar o ser adquiridos. Pero si que ha dado confianza al sistema, que con 3 de las 4 mayores quiebras bancarias en 2023, estaba entrando en pánico, y podía extenderse a otras industrias.

LA POLÉMICA DEL VALOR NOMINAL EN EL BTFP

Si se llegan a contabilizar los activos a valor de mercado para hacer de corateral, muy pocos bancos en problemas hubieran podido acceder al BTFP. Obvio que es una ayuda de la Fed y un mecanismo de estimulo para evitar que la economía y en este caso la banca se regule y limpie como debería. Pero en su momento, parece un mecanismo adecuado.

¿HABRÍAN CAÍDO MÁS BANCOS SIN EL BTFP?

Obvio. Unos porque de verdad tienen problemas y caerán tarde o temrpano o deberán fusionarse con otros. Y otros pudieron haber quebrado por el simple pánico inversor y una salida de depósitos excesivamente rápida ante la que ningún banco pudiera haber hecho frente.

UN PROGRAMA DE LIQUIDEZ DE “EMERGENCIA”... ¿NECESARIO DURANTE UN AÑO? EL PROBLEMA DE LA BANCA REGIONAL DE EEUU: ¿SE AGRAVARÁ SIN EL BTFP?

Veremos. Si no aparece el pánico, se debería de limpiar la banca regional.

Previa del IPC

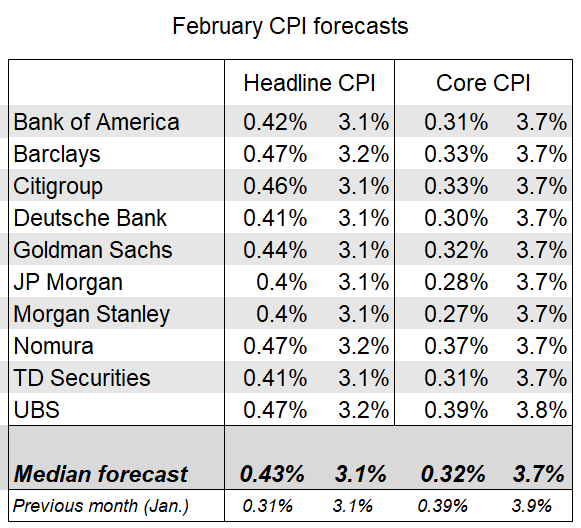

Todos los ojos están puestos en el IPC de febrero esta semana.

Los pronosticadores de Wall Street esperan que el índice CPI básico suba un 0.3%, disminuyendo la tasa anual al 3.7% desde el 3.9% en enero.

Prevén que el índice principal aumente un 0.4% en febrero debido a los precios más altos de la energía, dejando la tasa anual en el 3.1%.

WSJ

Desde GS Research:

Estimamos un aumento del 0.32% en el CPI básico de febrero (mes a mes ajustado estacionalmente), lo que reduciría la tasa interanual en dos décimas hasta el 3.7%.

Los aumentos de precios al inicio del año aumentaron temporalmente los precios en las categorías de servicios que dependen del trabajo en enero, y con este efecto de enero ahora detrás de nosotros, pronosticamos un retorno a la tendencia de inflación anterior, específicamente para los servicios de atención médica, cuidado personal, reparación de automóviles y guardería.

También asumimos una disminución en la categoría de OER después de una volatilidad excesiva en enero (estimamos +0.47% para OER y +0.42% para alquiler, en comparación con +0.56% y +0.36% en enero).

Suponemos pequeñas disminuciones en los precios de automóviles nuevos (-0.3%) y usados (-0.4%), reflejando incentivos más altos y precios más bajos en subastas.

En el lado positivo, asumimos un aumento del 1.5% en las tarifas aéreas y otro fuerte aumento en el seguro de automóviles (+1.6%), basado en datos de precios en línea.

Estos son los movimientos esperados:

Goldman Sachs

Gráficos destacados

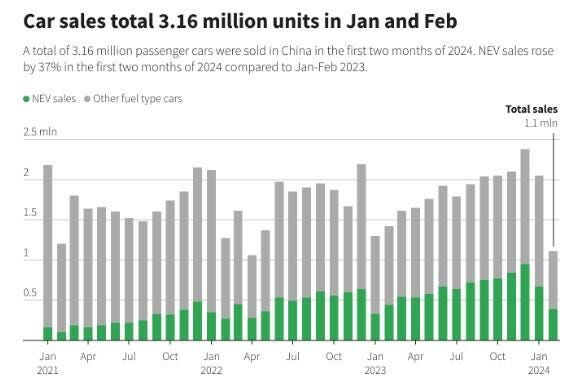

1- Las ventas de BEV aumentaron un 18,2% en enero-febrero, frente al 20,8% de 2023, según datos de la Asociación China de Turismos recogidos por Reuters.

Si se suman los híbridos y los vehículos de nueva energía, las ventas aumentaron un 37,5 % en ese periodo, frente al 36,2 % en todo 2023, lo que demuestra que el mercado de los VE sigue decantándose por la practicidad y asequibilidad de los híbridos frente a todos los vehículos eléctricos de batería.

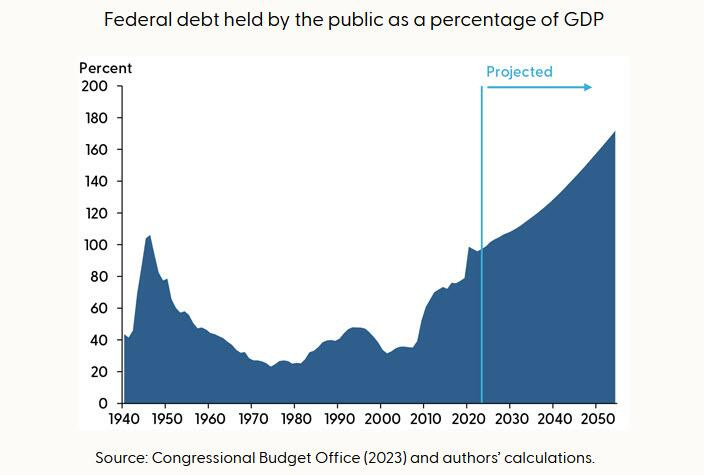

2- “La última vez que la deuda como proporción del PIB fue tan grande fue en 1945-1946, al final de la Segunda Guerra Mundial”, escribieron desde el Departamento de Investigación Económica del Banco de la Reserva Federal de San Francisco.

“Durante las siguientes tres décadas, la relación deuda/PIB cayó constantemente, alcanzando aproximadamente el 25% en 1975”

“Tengo una convicción cada vez mayor de que en los próximos dos a cinco años vamos a enfrentar una crisis de sostenibilidad de la deuda estadounidense, lo que desencadenará un importante evento en el mercado global. He observado que cuando personas dentro de nuestras instituciones dan la alarma, sabiendo que les sería mucho más fácil permanecer calladas, nos estamos acercando.“

ZeroHedge

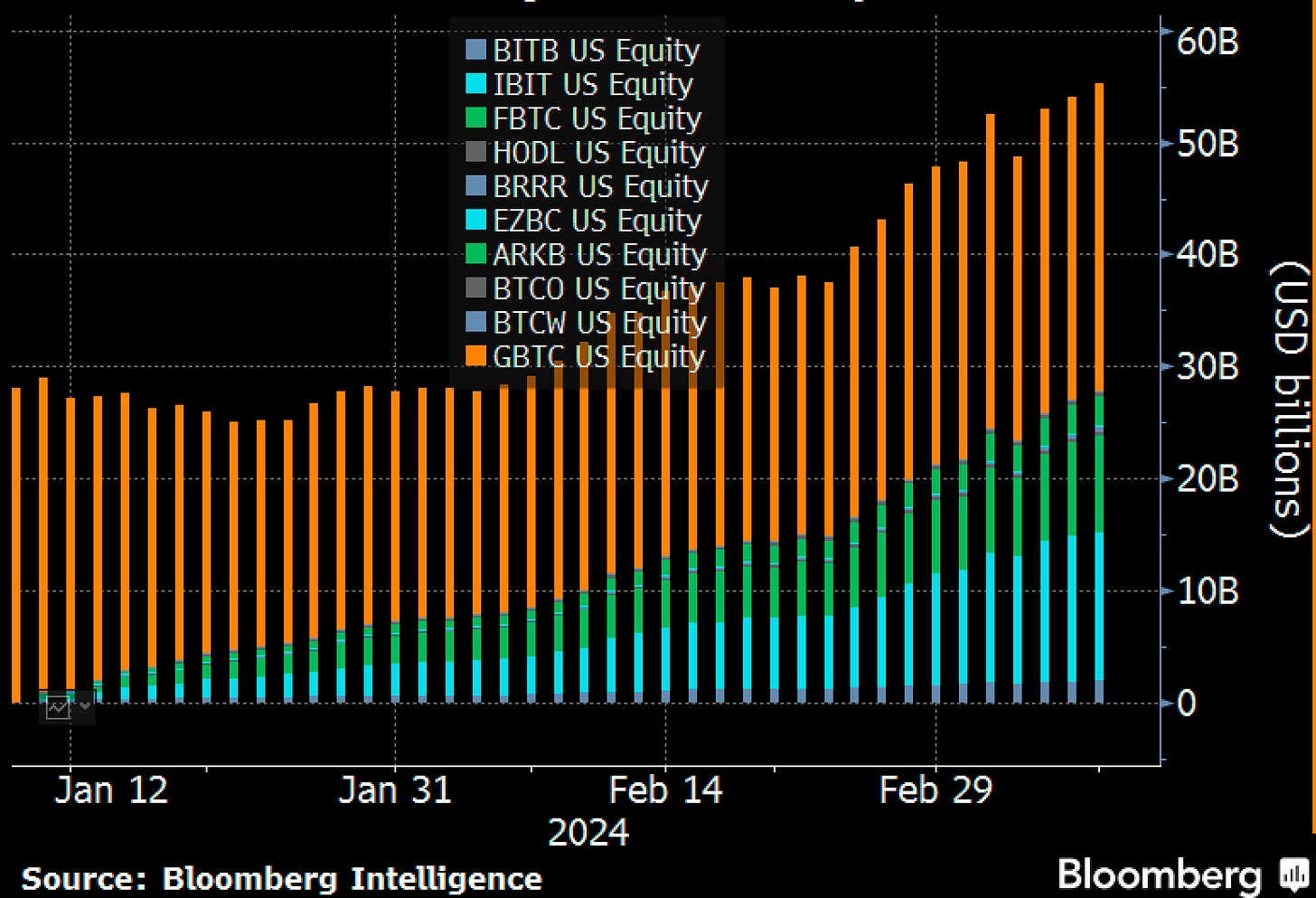

3- Los dos primeros meses están oficialmente en los libros (han parecido seis) y los diez ETF de bitcoin tienen ahora más de 55.000 millones de dólares en activos, con exactamente el doble en volumen, 110.000 millones. Si estas fueran las cifras a finales de año, las consideraría un éxito. Hacerlo en ocho semanas es simplemente increible.

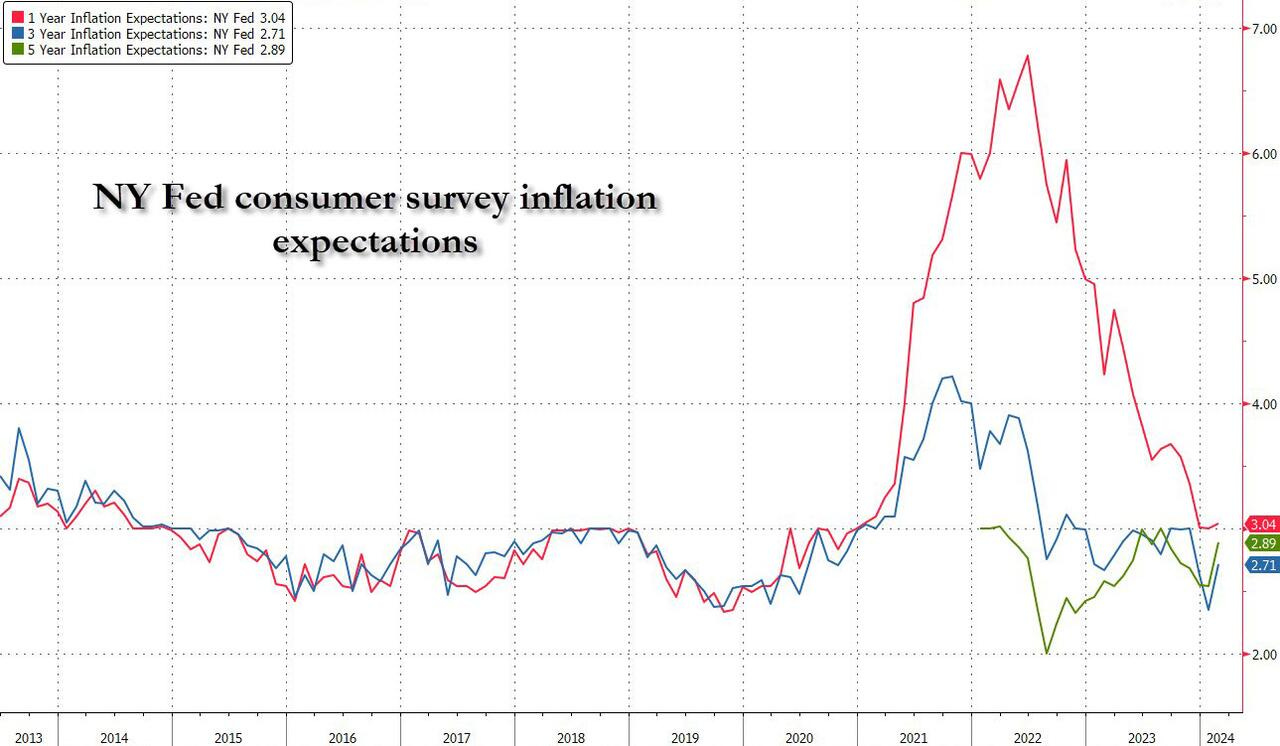

4- Las expectativas de inflación de los consumidores estadounidenses para el año próximo se mantuvieron estables en el 3% en febrero de 2024, igual que en los dos meses anteriores, y se mantuvieron en mínimos de tres años.

Mientras tanto, las expectativas de inflación para los próximos tres años subieron al 2,7% desde el 2,4% y para los cinco años al 2,9% desde el 2,5%.

ZeroHedge

Clave del día: Bitcoin supera a la plata como el octavo activo más grande del mundo

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️🌶️🌶️ Previsión de inflación alemana (martes): Se espera un dato de crecimiento interanual del 2.5%, inferior al 2.9% registrado el mes anterior.

En Reino Unido

🌶️ Tasa de desempleo (martes): Se esoera un dato como el del mes anterior de 3.8%, aunque algunos analistas estiman que puede sorprender al alza hasta 3.9%.

En Estados Unidos

🌶️🌶️🌶️ Inflación (martes): Se espera un dato subyacente de 3.7%-3.8% interanual, resepcto al 3.9% del mes anterior. El dato intermensual se espera que sea de 0.3% respecto al sorpresivo 0.43% del mes anterior. El dato general se espera que quede en un 3.1% interanual.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.

Este es el de hoy: