Sabías que…

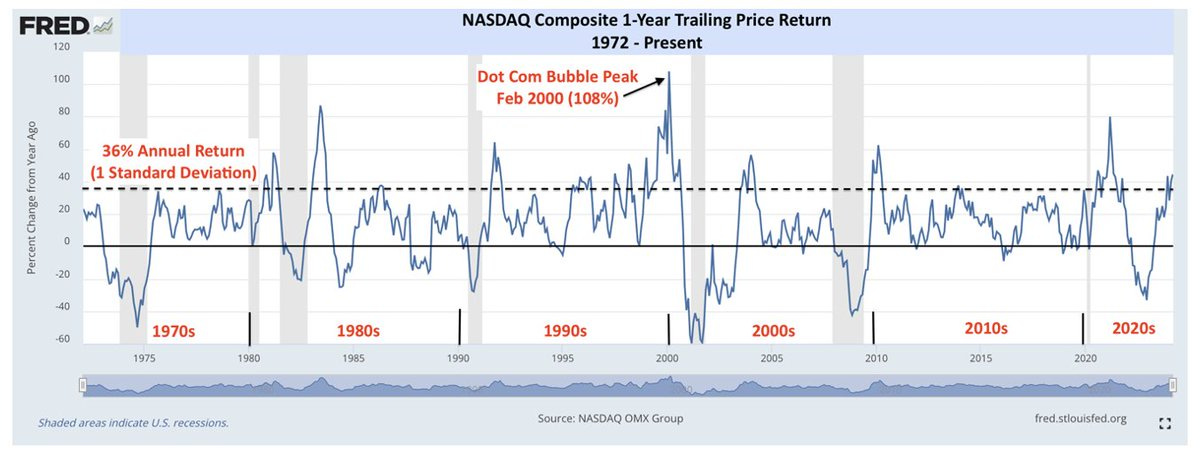

Ya van 266 días sin una caída del 2% en el SPX:

Bloomberg

De un vistazo…

Wall Street

🔴 S&P500 -0.19%

🟢 Dow Jones +0.10%

🔴 Nasdaq100 -0.83%

🟢 Russell2000 +0.30%

Otros activos

🟢 WTI +1.89%

🟢 XAU/USD +0.74%

🟢 BTC/USD +2.12%

Europa

🔴 German DAX -0.02%

🟢 Stoxx 600 +0.16%

🟢 France's CAC +0.62%

🟢 Spain's Ibex +1.65%

Asia

🔴 Nikkei 225 -0.26%

🔴 Hang Seng -0.07%

🔴 Nifty 50 -1.51%

Divisas

🔴 DXY -0.12% ≈ 102.394

🟢 EUR/USD +0.19%

🟢 USD/JPY +0.07%

🟢 GBP/USD +0.03%

En el informe de hoy…

Patrocinador de hoy: Aviation's Week in Charts

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

En Wall Street…

Resumen de sesión

Renta variable

Cierra una jornada inversa a lo que ocurrió ayer en los grandes índices.

Si bien el S&P 500 bajó hoy, ya han pasado 266 días sin una caída diaria del 2%. Y si, sigue encontrandose a nada de nuevos máximos históricos:

Nasdaq revirtió el rendimiento relativo superior de ayer frente a las empresas de pequeña capitalización.

El Russell 2000 cerró en positivo. Sin embargo, tampoco es para echar cohetes:

Los sectores procíclicos como Energía y Materiales están obteniendo mejores resultados hoy, mientras que la tecnología es el subsector con peor desempeño.

En particular, 5 de los 7 Magníficos tienen un rendimiento inferior hoy y, aunque se recuperaron de sus mínimos, la cesta Mag7 bajó.

Renta fija

Los rendimientos cerraron la sesión al alza

Divisas y materias primas

El dólar registró ligeras correcciones.

El petróleo WTI subía un 2%, pero sigue en el rango lateral:

El oro subió otro 0.66%.

El Bitcoin marcó nuevos máximos históricos superando los 73,400 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

B

En la sesión europea…

Resumen de sesión

Las acciones europeas alcanzaron nuevos máximos históricos el miércoles, impulsadas por actualizaciones corporativas positivas del sector minorista y de servicios públicos, aunque el avance se vio limitado por pérdidas en fabricantes de automóviles.

El índice paneuropeo STOXX 600 terminó con un alza del 0.2%. El índice alcanzó anteriormente en la sesión un máximo histórico por quinta vez en las últimas seis sesiones.

Además, por primera vez en la historia, el DAX alemán alcanzó los 18000 puntos:

Bloomberg

El índice minorista destacó como el mejor desempeño sectorial, sumando un 3.4% gracias a un aumento del 18.9% en Zalando.

El minorista de moda en línea pronosticó un retorno al crecimiento este año y dijo que recompraría hasta 100 millones de euros ($109 millones) en acciones.

Las actualizaciones corporativas positivas han fomentado un sentimiento de riesgo entre los inversores europeos, reflejando confianza en la economía.

También han contribuido al fuerte rally en las acciones europeas las expectativas de recortes de tasas de interés por parte de la Reserva Federal y el Banco Central Europeo en junio.

El inicio del ciclo de relajación podría ser particularmente beneficioso para las empresas más pequeñas en Europa, como las del sector industrial, así como para las firmas de pequeña capitalización en el Reino Unido, dijo Helen Jewell, directora de inversiones de BlackRock Fundamental Equities, EMEA. "Algunas de ellas están cotizando a múltiplos muy bajos en este momento y siempre que tengan una solidez real en las ganancias y un apalancamiento relativamente bajo, esas son las empresas que creemos que podrían ser increíblemente interesantes en el futuro".

El movimiento de las acciones impulsó el índice de servicios públicos más amplio un 0.8%. Las acciones de energía y mineras dieron un impulso adicional, siguiendo los precios de los productos básicos al alza.

Los datos mostraron que la producción industrial de la zona euro cayó un 3.2% en enero respecto al mes anterior.

Algunos comentarios de acciones

Las acciones de Inditex, propietario de Zara, alcanzaron un máximo histórico, cerrando con un aumento del 7.7% después de reportar ventas positivas a principios de primavera, impulsadas por la moda de alta gama.

Las acciones de E.ON subieron un 6.0% ya que el mayor operador de redes energéticas de Europa aumentó su objetivo de inversión a cinco años a 42 mil millones de euros ($46 mil millones) y proporcionó una guía de beneficios para 2024 que superó las expectativas.

Volkswagen cayó un 5.9% después de pronosticar un aumento del 3% en las ventas de automóviles este año, una tasa de crecimiento considerablemente más baja que en 2023, en medio de un sombrío panorama económico.

Las acciones de Vallourec subieron un 7.4% después de que el productor de acero ArcelorMittal anunciara la adquisición del 28.4% de la participación en la empresa con sede en Francia por alrededor de 955 millones de euros ($1.04 mil millones).

Adidas registró su primera pérdida en más de 30 años en 2023. Aun así, sus acciones revirtieron su curso desde las caídas iniciales para cerrar con un aumento del 3.8%.

En la sesión asíatica…

Las acciones asiáticas estuvieron mixtas, ya que los inversores trataban de evaluar las perspectivas para la política monetaria global después de datos de inflación más altos de lo esperado en Estados Unidos. El índice MSCI Asia Pacific se mantuvo prácticamente sin cambios después de borrar un aumento inicial del 0.5%. Los datos de precios al consumidor en Estados Unidos generaron especulaciones sobre si la Reserva Federal retrasará los recortes de tasas de interés. Las acciones de China continental cayeron, deteniendo una racha alcista de tres días.

"Es una consecuencia de un dólar más fuerte golpeando a los mercados extranjeros después de la publicación del IPC anoche", dijo Matthew Haupt, gerente de cartera en Wilson Asset Management. "Es probable que el dólar estadounidense tenga una demanda sólida a corto plazo y que el potencial de recortes de tasas dentro de China en particular pueda retrasarse dada la menor cantidad de recortes y los recortes más lejanos por parte de la Fed".

Las acciones japonesas cayeron cuando Toyota Motor cumplió con las demandas de aumento salarial y bonificaciones de su sindicato laboral. Esto fue visto como una posible demostración de suficiente progreso en los aumentos salariales nacionales como para permitir que el Banco de Japón comience a subir las tasas de interés en su reunión de la próxima semana.

Eventos relevantes

Opciones vs Acciones

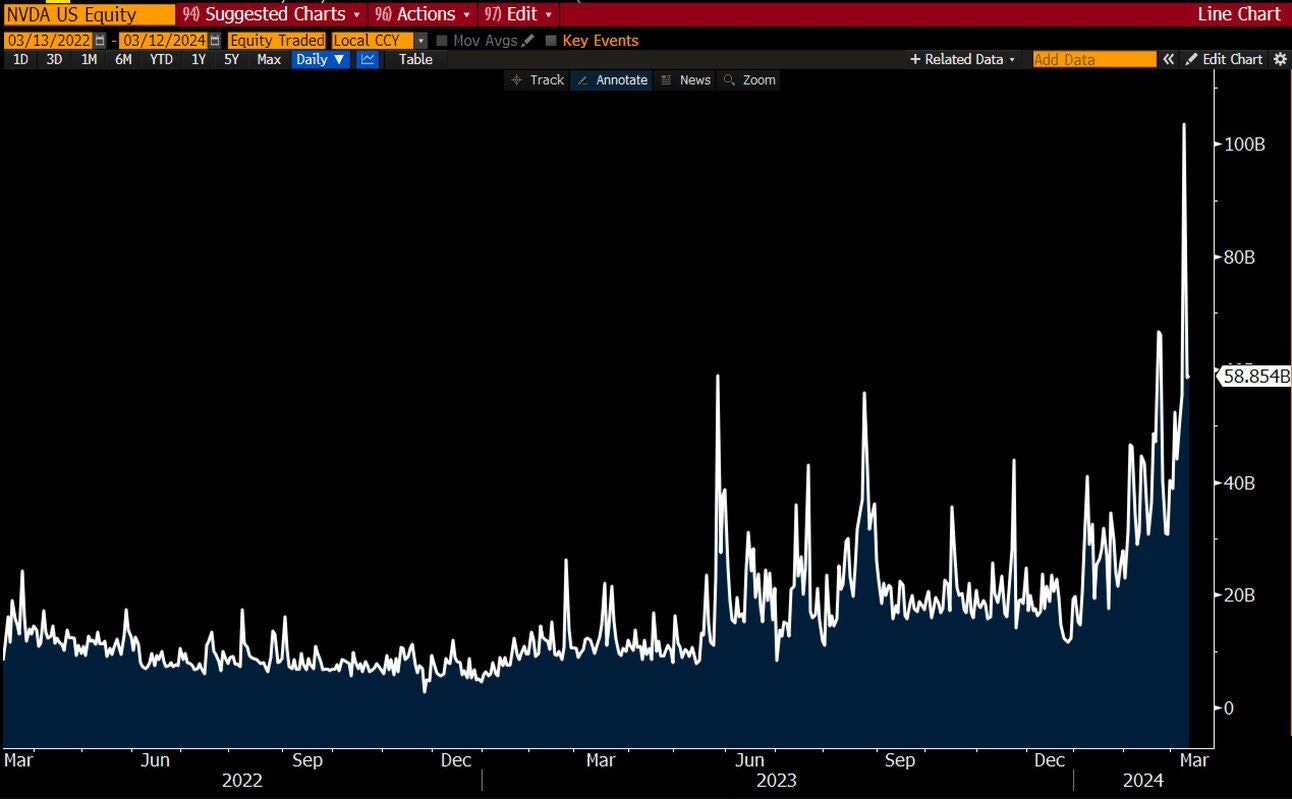

Nvidia negoció el viernes más de $100 mil millones en un día, es el segundo mejor día en la historia para cualquier acción.

Tesla hizo $150 mil millones en un día en 2021 alrededor de la adición al SPX.

SPY ha tenido algunos días por encima de los $100 mil millones, pero es un club realmente pequeño.

Bloomberg

En los mercados financieros de hoy, caracterizados por un entusiasmo sin precedentes, estamos siendo testigos de fenómenos que, aunque históricamente han sido considerados excepcionales, están ocurriendo con una frecuencia cada vez mayor.

Goldman Sachs, señaló esta mañana que es sumamente inusual que una acción cotizada en bolsa supere una capitalización bursátil de 1 billón de dólares, y más aún que sobrepase los 2 billones de dólares.

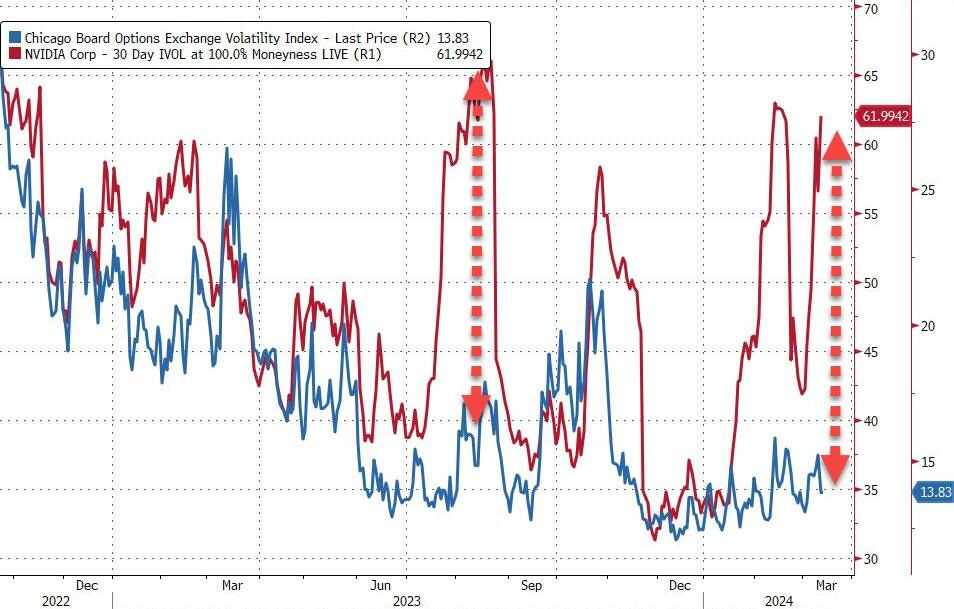

Desde el punto de vista de la volatilidad implícita a un mes en el S&P 500, es extremadamente raro encontrar valores con una volatilidad superior al 60%.

ZeroHedge

De hecho, actualmente solo existe una acción dentro del índice S&P 500 que cumple con este criterio.

ZeroHedge

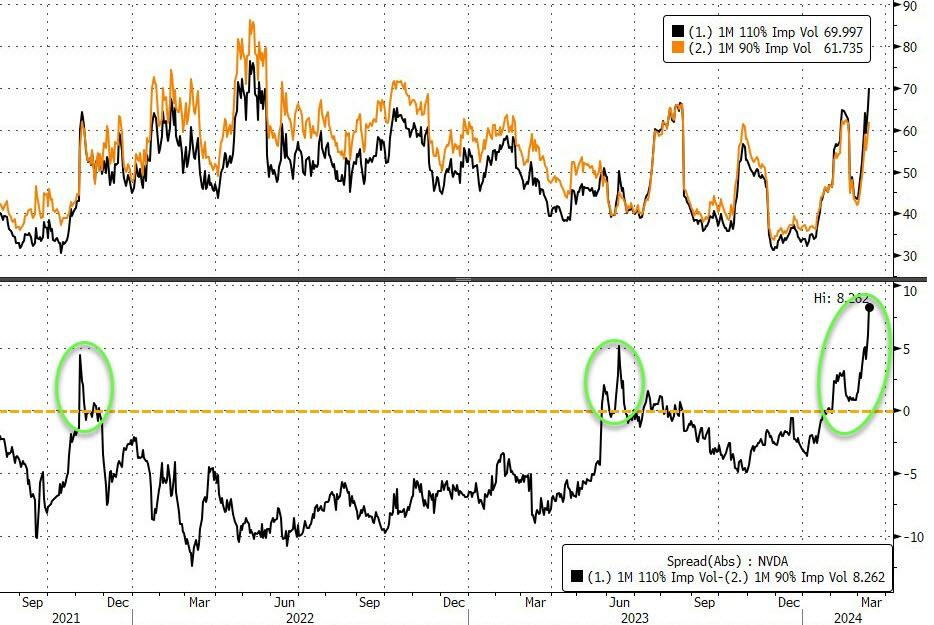

Un aspecto aún más destacado es que la llamada "mega-volatilidad" de NVDA se atribuye principalmente a un frenesí en la compra de opciones call por parte de los inversores, en busca de aprovechar movimientos al alza, en lugar de una búsqueda de protección ante movimientos descendentes. Este comportamiento es impulsado por un fenómeno de "Fear of Missing Out" (FOMO) entre los inversores.

ZeroHedge

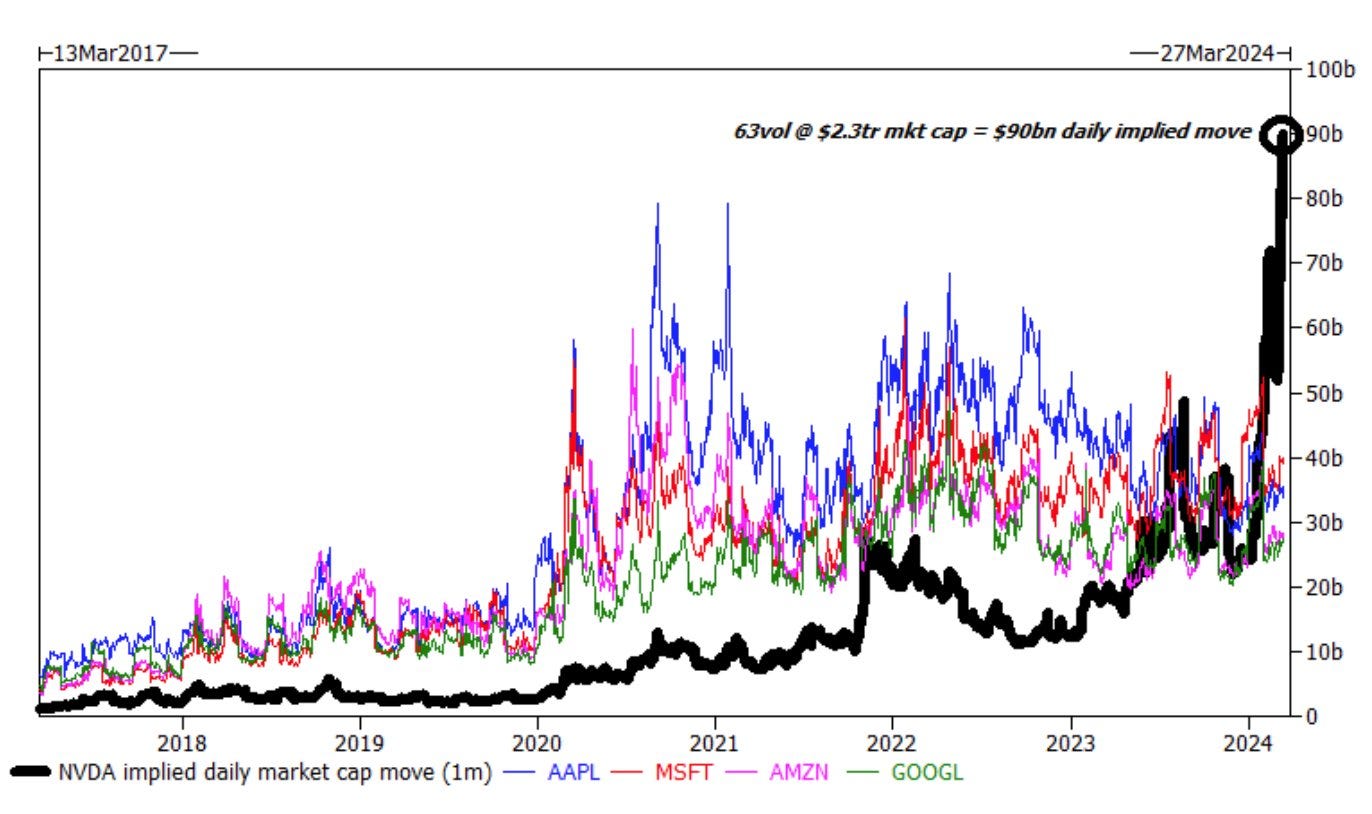

Al combinar estos datos, nos encontramos con un movimiento diario implícito entorno al4%, lo que supone en la capitalización de mercado de NVDA aproximadamente 90 mil millones de dólares, lo cual podría considerarse como el mayor movimiento diario implícito en la capitalización de mercado de una sola acción en la historia.

Goldman Sachs

(Para los que no son expertos en opciones: la volatilidad es proporcional a la raíz cuadrada del tiempo, por lo tanto, un movimiento del 1% equivale a una volatilidad implícita del 16%, 63/16 significa que las opciones están valorando movimientos diarios de alrededor del 4% para NVDA en este caso)

Este escenario invita a reflexionar sobre el impacto significativo que el mercado de opciones está teniendo sobre el mercado de valores, tal como lo indica John Marshall de Goldman Sachs.

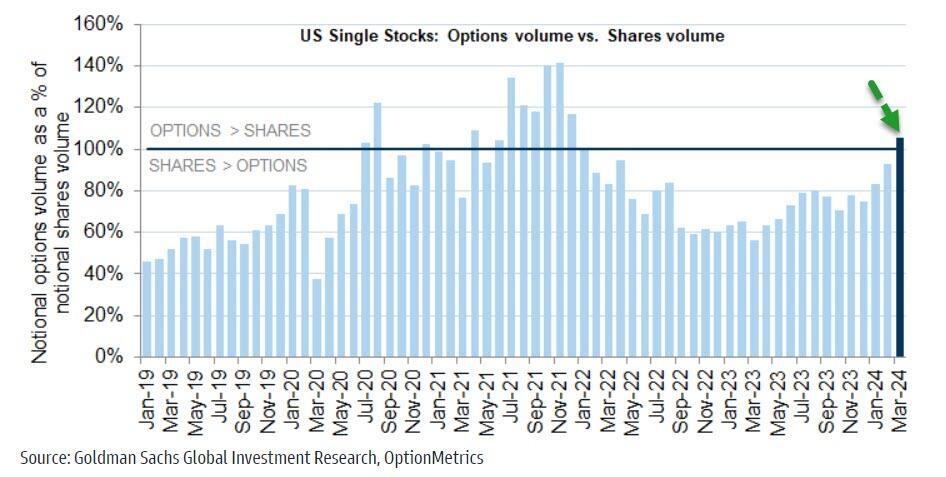

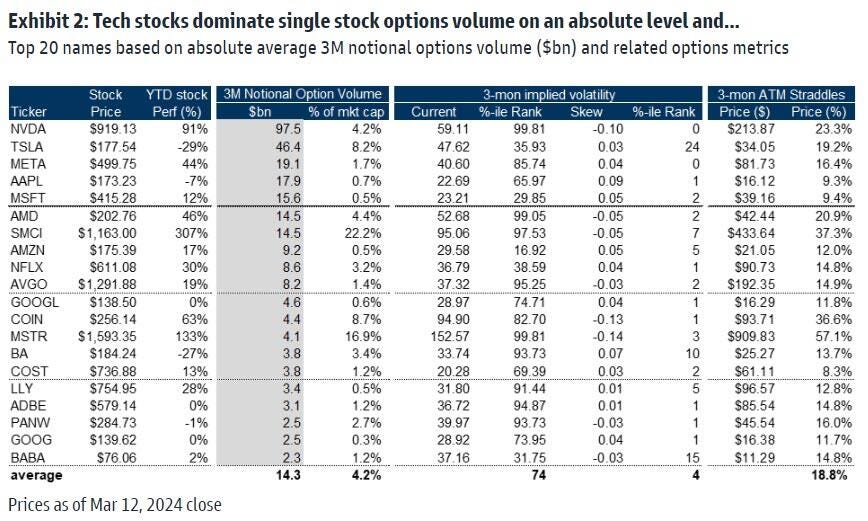

Por primera vez desde 2021, el volumen de opciones ha superado al volumen de acciones en el mercado de valores de EE. UU., particularmente en un grupo de 20 a 30 acciones, incluidas NVDA, TSLA, META, AAPL, MSFT y AMD.

Goldman

En los últimos tres meses, el volumen diario promedio de opciones de NVDA ha alcanzado los 98 mil millones de dólares en valor nominal, lo que representa el 4.2% de su capitalización de mercado.

Goldman

Goldman Sachs enfatiza la importancia de monitorear los flujos en el mercado de opciones al operar con estas acciones, ya que como ven… cada vez tiene mayor importancia

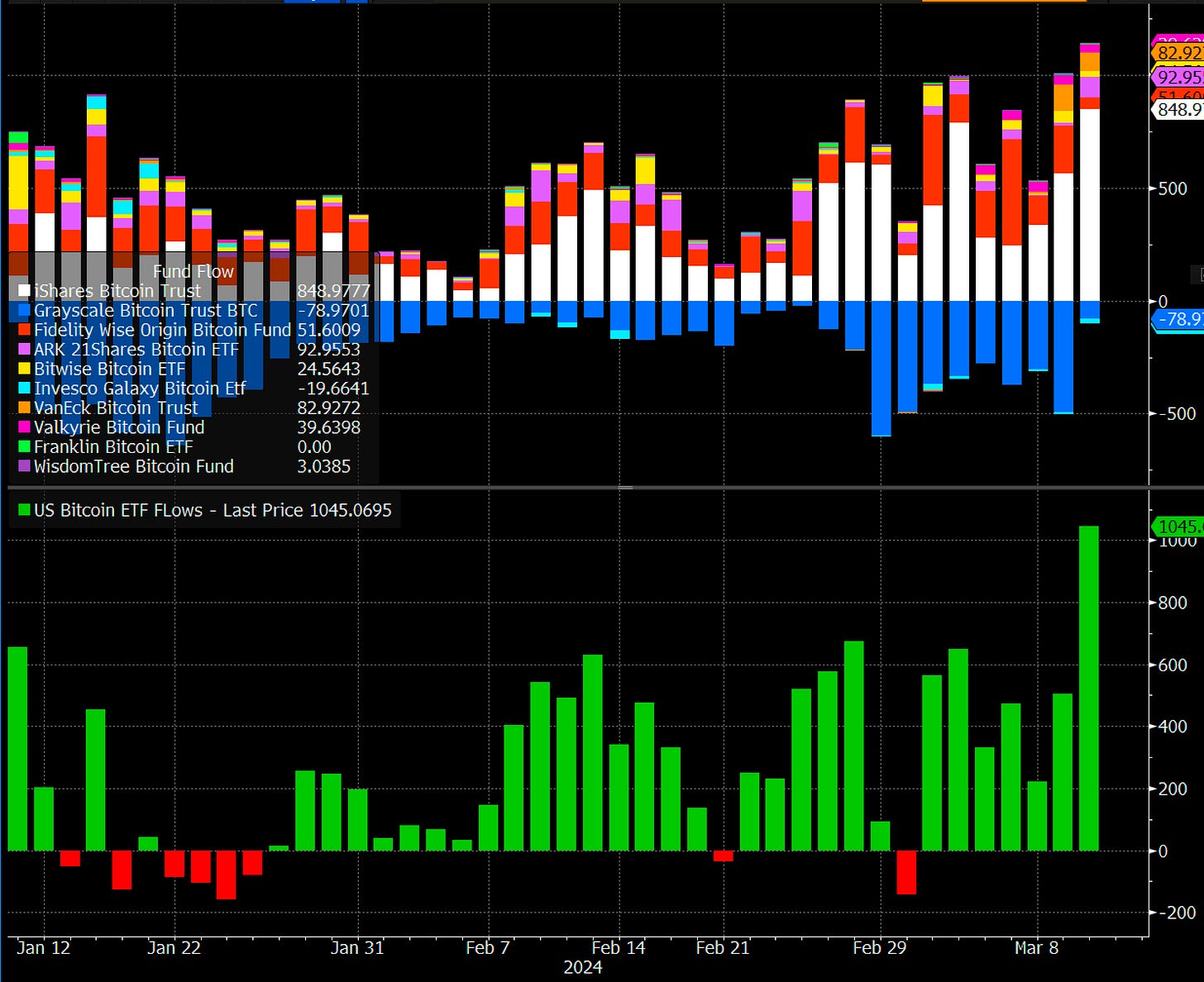

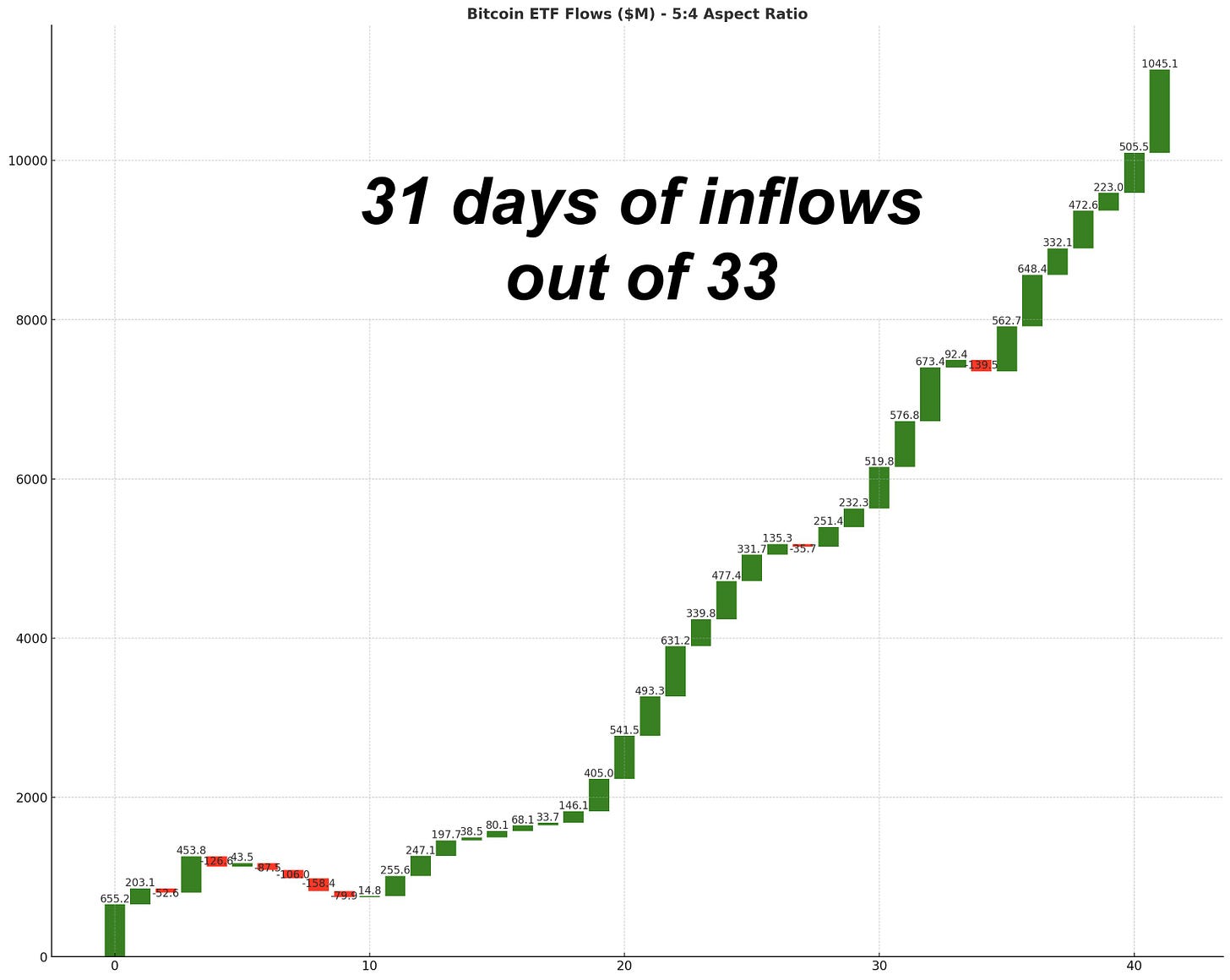

Nuevos máximos históricos para el Bitcoin

Récord de entradas ayer para los ETF de Bitcoin, primer día con más de 1.000 millones netos.

El $IBIT enloqueció con 848 millones de dólares, el YTD neto ahora +11.000 millones de dólares, los activos ahora superan los 60.000 millones de dólares.

El $IBIT también supera los 15.000 millones y está a punto de entrar en el Top 100 de ETFs por tamaño.

Bloomberg

Los ETF tuvieron flujos positivos en 31 de los últimos 33 días.

Bitcoin Archive

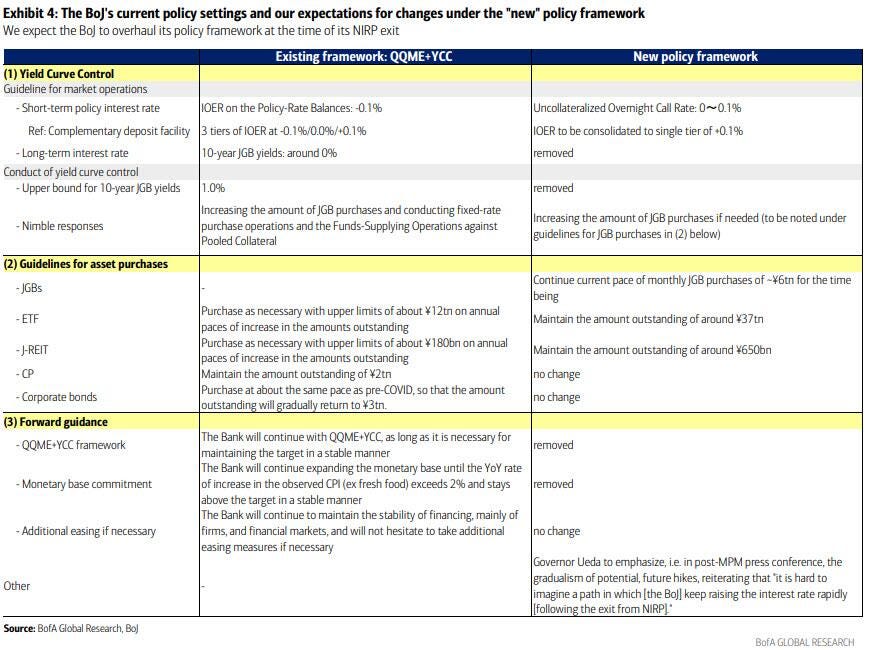

Subida de tipos del BOJ

Como informa el Financial Times , impulsados por el fuerte aumento del coste de la vida y la creciente escasez de mano de obra, los sindicatos del país han negociado un aumento de los salarios que seguramente superará la tasa de inflación, lo que marca un hito en un país donde los salarios reales se han estancado. desde finales de los años 1990.

Ahora que las negociaciones salariales de primavera concluyen en gran medida el miércoles, los economistas esperan que las grandes empresas den a sus trabajadores sindicalizados un aumento salarial promedio de más del 4%, en comparación con el 3,6% del año pasado. Sería el mayor aumento desde 1992.

Tal vez la empresa japonesa más emblemática de todas, y la que sirve de ejemplo para el resto del Japón empresarial, Toyota dijo que había aceptado plenamente la solicitud de su sindicato de un aumento salarial mensual de hasta 28.440 yenes (193 dólares), el mayor cantidad desde que se dispuso por primera vez de cifras comparables en 1999.

Impacto en la Política Monetaria:

El crecimiento sólido de los salarios es crucial para que el Banco de Japón comience a deshacer sus medidas de política monetaria ultraflexibles. Se espera que los resultados positivos de las negociaciones salariales permitan al banco central terminar con su política de tasas de interés negativas pronto.

Comentando sobre las próximas acciones del Banco de Japón (BOJ), Bank of America dijo que "a pesar de la preocupación entre marzo y abril", el BOJ ha "tomado una decisión efectiva de actuar para finales de la primavera" y espera que "incluso si el BOJ termina manteniendo en marzo, enviará una señal mucho más explícita de que está considerando actuar en su próxima reunión de política" el 25-26 de abril.

El banco también espera:

Un aumento en la tasa de política actual de -0.1% a un rango de 0 a 0.1%, y la eliminación del compromiso de mantener las tasas a largo plazo en 0.1%.

Eliminación del control de la curva de rendimientos.

Eliminación del compromiso de seguir expandiendo la base monetaria.

Un fin formal a las compras de activos de riesgo (principalmente ETF de acciones, es poco probable que el BOJ pueda dejar de respaldar el mercado de bonos).

BofA

Gráficos destacados

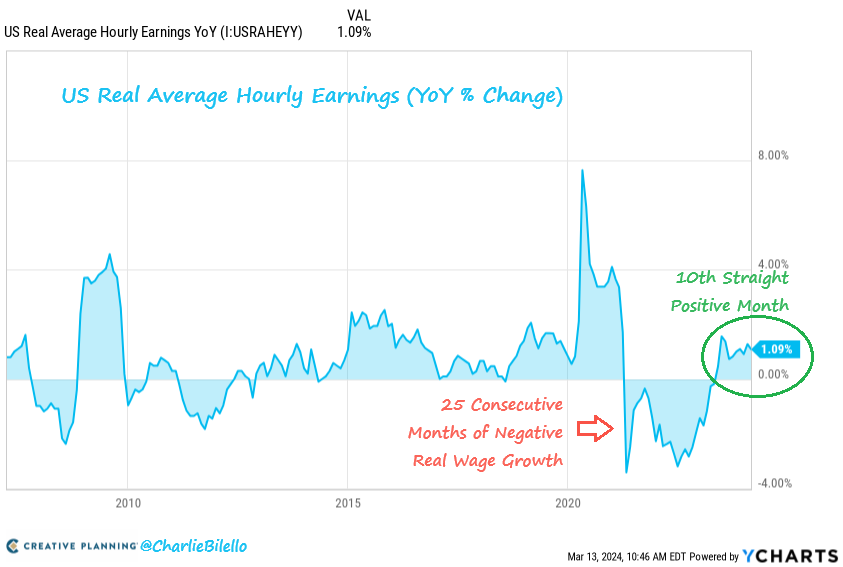

1- Tras un récord de 25 meses consecutivos de crecimiento salarial real negativo, los salarios han superado la inflación interanual durante 10 meses seguidos. Esta es una gran señal para el trabajador estadounidense que esperemos continúe.

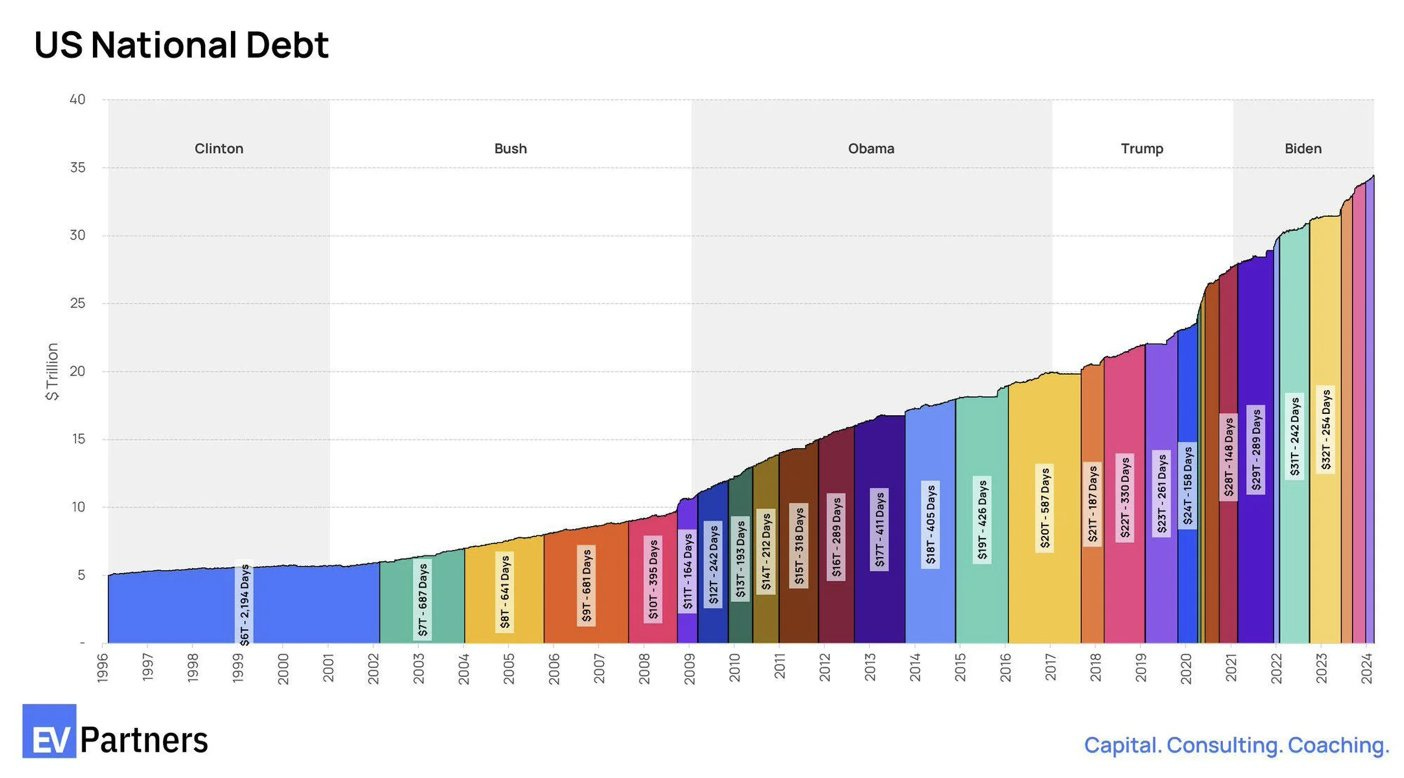

2- Cada barra de color representa el tiempo que se tardó en añadir 1 billón de dólares a la deuda nacional.

3- El cacao continúa su movimiento parabólico y supera los 7.000 puntos por primera vez en la historia.

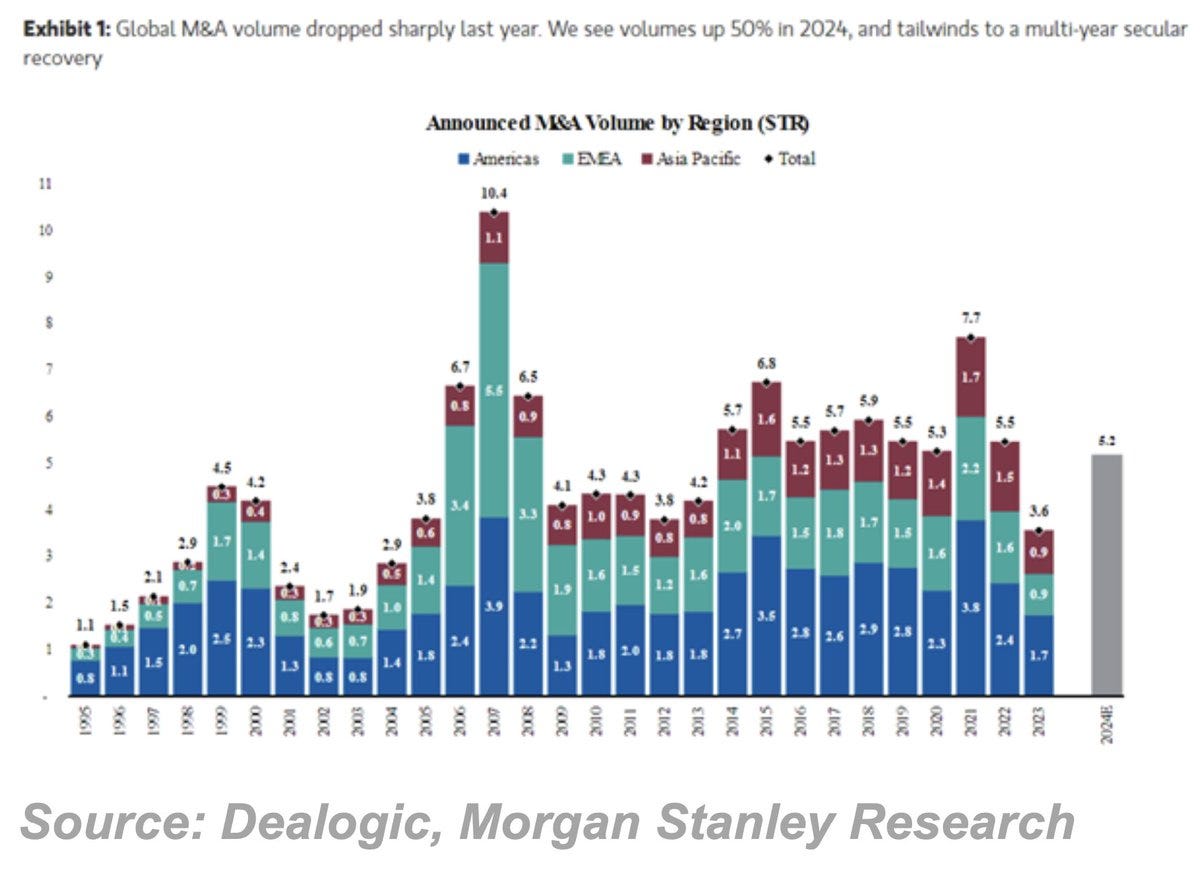

4- "Los analistas de renta variable del sector financiero de MS esperan que los volúmenes mundiales de fusiones y adquisiciones aumenten un 50% con respecto a 2023, ya que los indicadores adelantados parpadean en verde, los bancos apuntan a la construcción de pipelines de acuerdos y los vientos en contra de la confianza corporativa se suavizan."

- Morgan Stanley

Morgan Stanley

5- "Hemos tenido el tradicional repunte del Nasdaq tras una mala racha, pero la historia dice que aún podemos esperar rentabilidades razonablemente buenas en el futuro". - DataTrek

DataTrek

6- Las acciones cíclicas han seguido el ritmo de las acciones de crecimiento durante el año pasado, incluido el repunte desde que el mercado tocó fondo a finales de octubre. Ambos segmentos del mercado aumentaron casi un 25% durante el período. Eso es un desempeño superior de alrededor de 17 puntos porcentuales en relación con sus pares defensivos. Además, los valores cíclicos han alcanzado niveles de sobrecompra. Es una mala combinación, si la historia sirve de guía.

Bloomberg

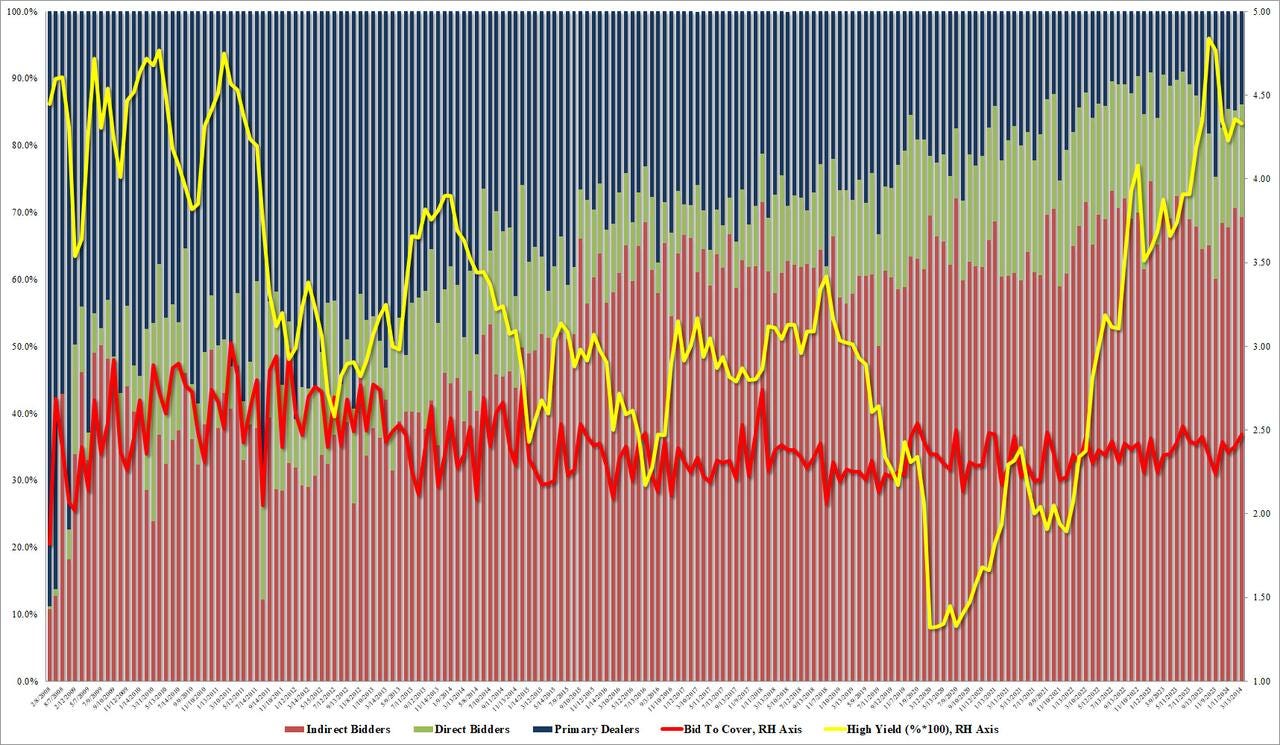

7- La subasta de los bonos a 29 años y 11 meses se fijó con un rendimiento máximo del 4.331%, una disminución respecto al 4.360% del mes pasado, y superó el rendimiento esperado de 4.352% en 2.1 puntos básicos, la mayor superación desde enero de 2023 y la cuarta consecutiva, lo que indica un apetito considerable del mercado por activos a largo plazo.

La proporción de cobertura de la oferta también fue excepcional, aumentando a 2.47 desde 2.40, la más alta desde junio.

Los detalles internos de la subasta también fueron robustos, con un 69.3% adjudicado a inversores indirectos, una disminución respecto al 70.7% de febrero, pero aparte de esa excepción, el más alto desde junio y bien por encima del promedio de las últimas seis subastas del 66.1%. Con un 16.8% adjudicado a inversores directos, por encima del promedio reciente de 13.2%, los intermediarios se quedaron con el 13.9%, el porcentaje más bajo desde agosto de 2023.

ZeroHedge

Clave del día: El problema del control de los alquileres en NY

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (jueves): El consenso esperan un dato de entre el 0.5% y el 0.8%. Superior a la caída del 0.8% del mes pasado.

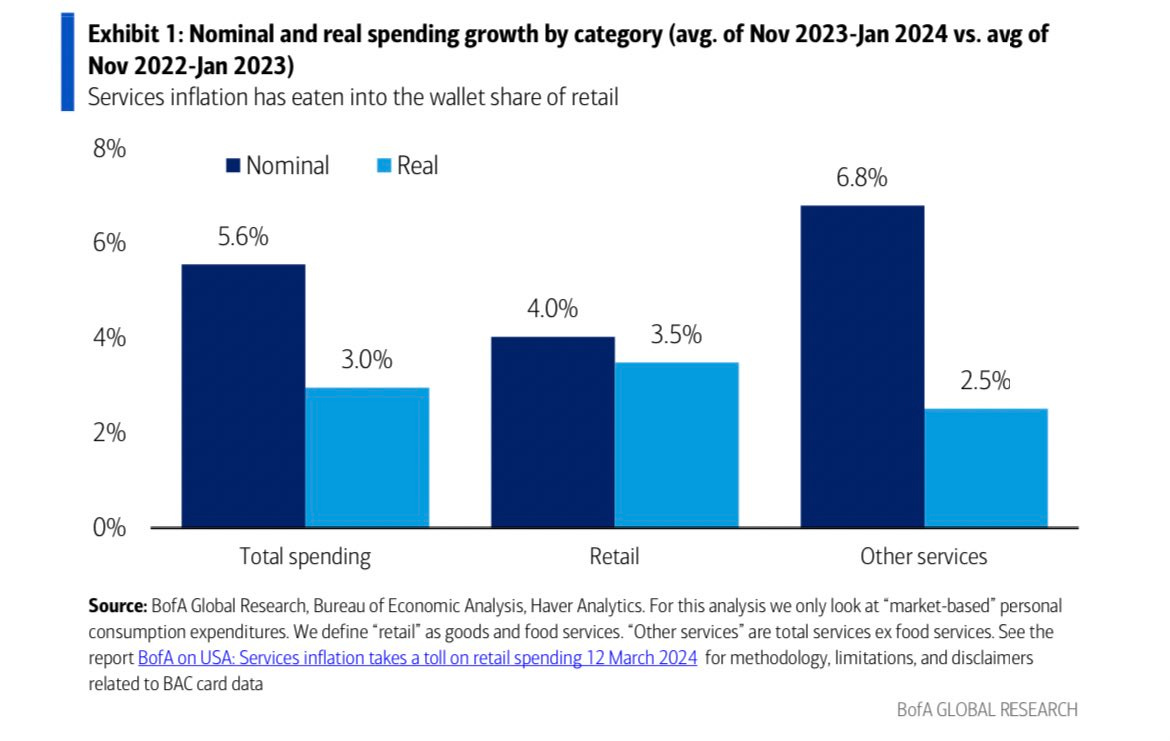

B de A: "... para las ventas minoristas de mañana... prevemos una caída del 0,1% en el componente ex-autos y un descenso más acusado del 0,3% en el grupo de control básico... Ambas cifras están muy por debajo del consenso", debido a "la deflación generalizada de los bienes... Sin embargo, otra razón parece ser que la fuerte inflación de los servicios está pesando sobre la cuota de cartera del comercio minorista".

🌶️🌶️ IPP (jueves): Los analistas esperan que el índice de precios al productor (IPP) aumente un +0.3% mensual en febrero, igualando el aumento visto en enero, mientras que se espera que la tasa anual del IPP suba a 1.1% interanual desde el 0.9% anteriormente.

Se espera que el IPP básico aumente un +0.2% mensual en febrero, enfriándose desde el aumento del +0.5% en enero, mientras que se espera que la tasa anual del IPP básico disminuya a 1.9% desde un 2% previo. Ahora que tenemos los datos del IPC para febrero (IPC básico +0.4% mensual frente a un esperado +0.3%; IPC general +0.4% frente a un esperado +0.4%), los analistas utilizarán la lectura del IPP para modelar cómo se verán las medidas de inflación del gasto personal en consumo (PCE) y PCE básico en febrero (la medida de inflación preferida por la Fed).

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.

Este es el de hoy: