La semana en un vistazo…

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

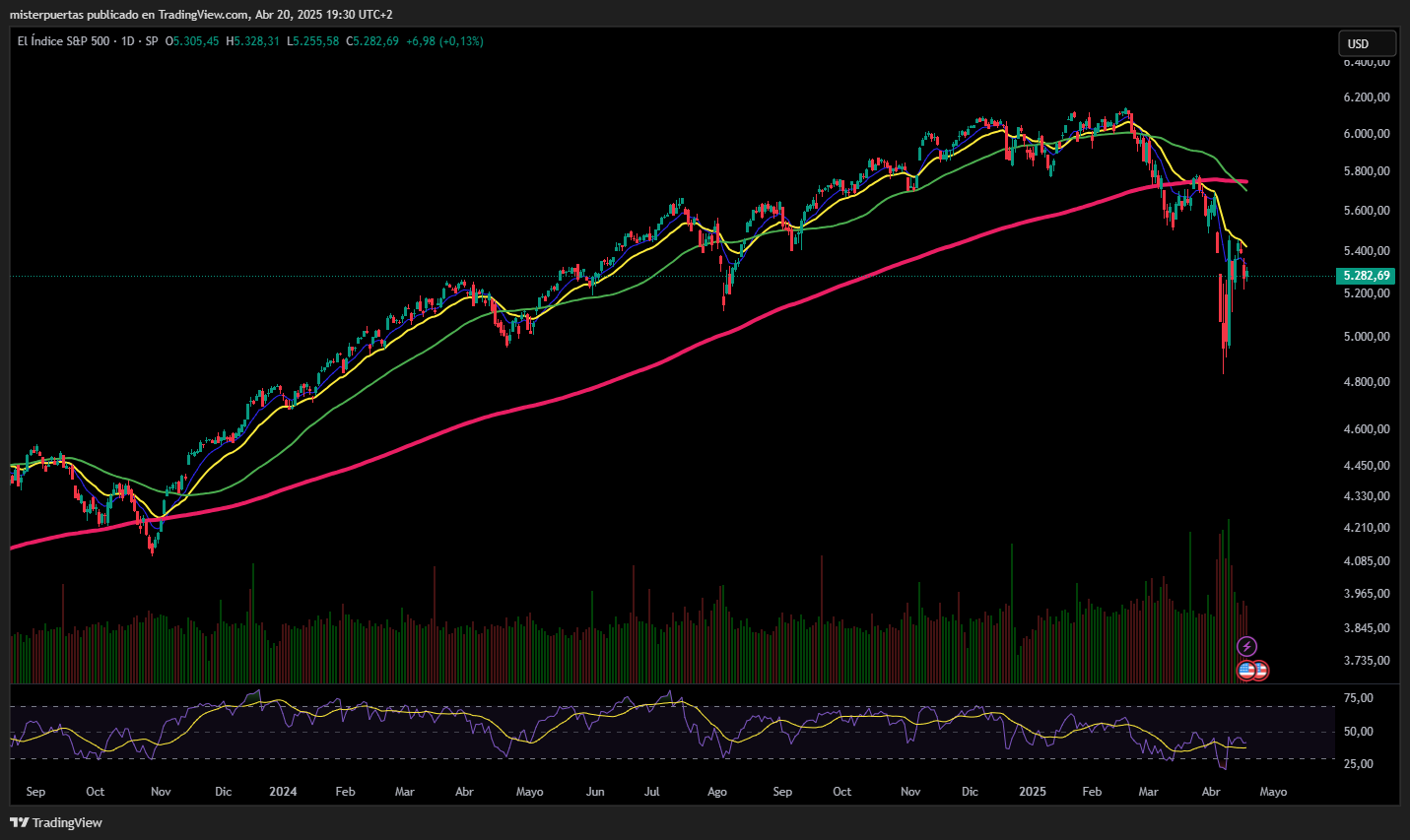

Los mercados hacen mucho ruido, pero no avanzan.

Siguen estancados en los mismos niveles que antes de la crisis del 4 de abril. En el fondo, la volatilidad se está enfriando, la tensión crediticia persiste y el oro es el único beneficiado.

Casi nadie aprovechó esos rallies porque muchos fondos siguen muy cautelosos. Hubo tantas caídas fuertes en los últimos meses que la mayoría desarmó posiciones rápidamente, por miedo a otra sacudida. Y eso limita la posibilidad de subir con fuerza.

Ahora estamos en un entorno de volatilidad muy alta, tanto a corto como a mediano plazo. Y con Trump nuevamente en el foco, la incertidumbre es aún mayor.

McEligott de Nomura

Esta semana, más corta, vio las acciones en general a la baja, y solo las de pequeña capitalización lograron ganancias.

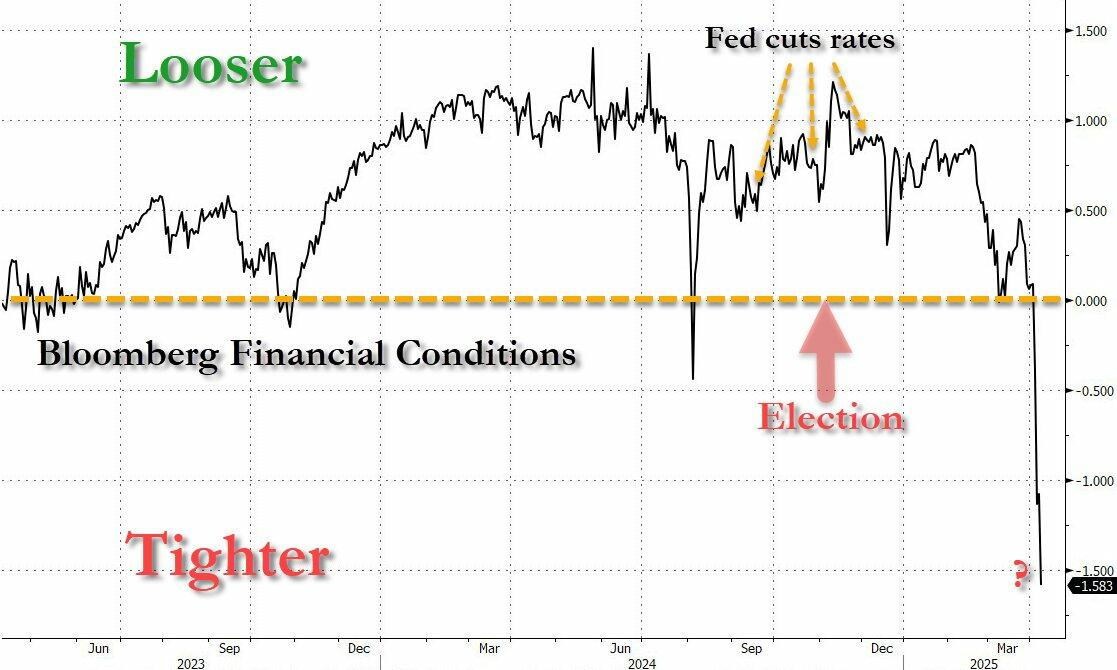

Las condiciones financieras siguen en terreno “tenso”:

ZeroHedge

Hubo algunos intentos esperanzadores de presionar a corto plazo esta semana, pero todos fracasaron, siendo el Dow y el Nasdaq los que más perdieron la semana.

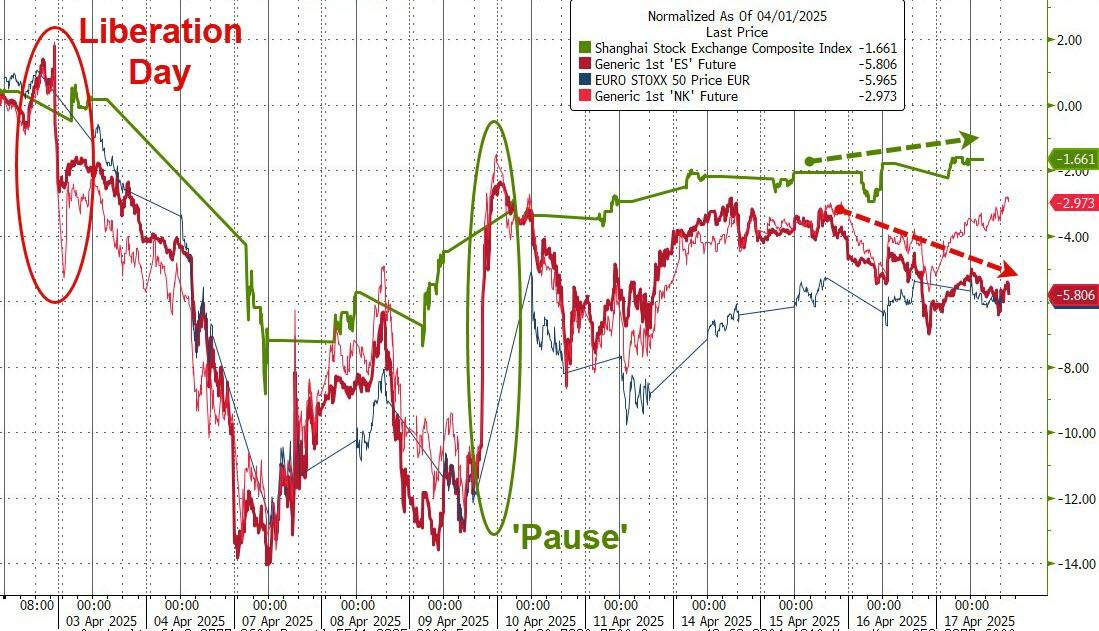

Desde el Día de la Liberación, todas las principales empresas siguen bajando notablemente (7-8%).

Un gran lastre, que se vio claramente en la semana han sido los 7 magníficos;

El VIX volvió a probar por debajo de 30 el viernes, pero todavía se encuentra notablemente por encima de los niveles previos al Día de la Liberación...

Observe los niveles clave

Hoy en día, la volatilidad es lo que define cuánta exposición se puede tener. Y con esta volatilidad tan alta, los sistemas de trading automático están reduciendo posiciones casi obligatoriamente.

Los modelos automáticos que manejan grandes fondos están bajando su exposición al mercado, y lo están haciendo de forma automática, porque así están programados para reaccionar cuando la volatilidad sube.

Risk Parity (multiactivos): en el percentil 38 (mirando 10 años hacia atrás)

CTA Trend (multiactivos): en el percentil 20.2 (mirando 3 años hacia atrás)

Target Vol / Control de Volatilidad (acciones): en el percentil 1.7 (3 años) y 3.0 (10 años)

J.J Montoya

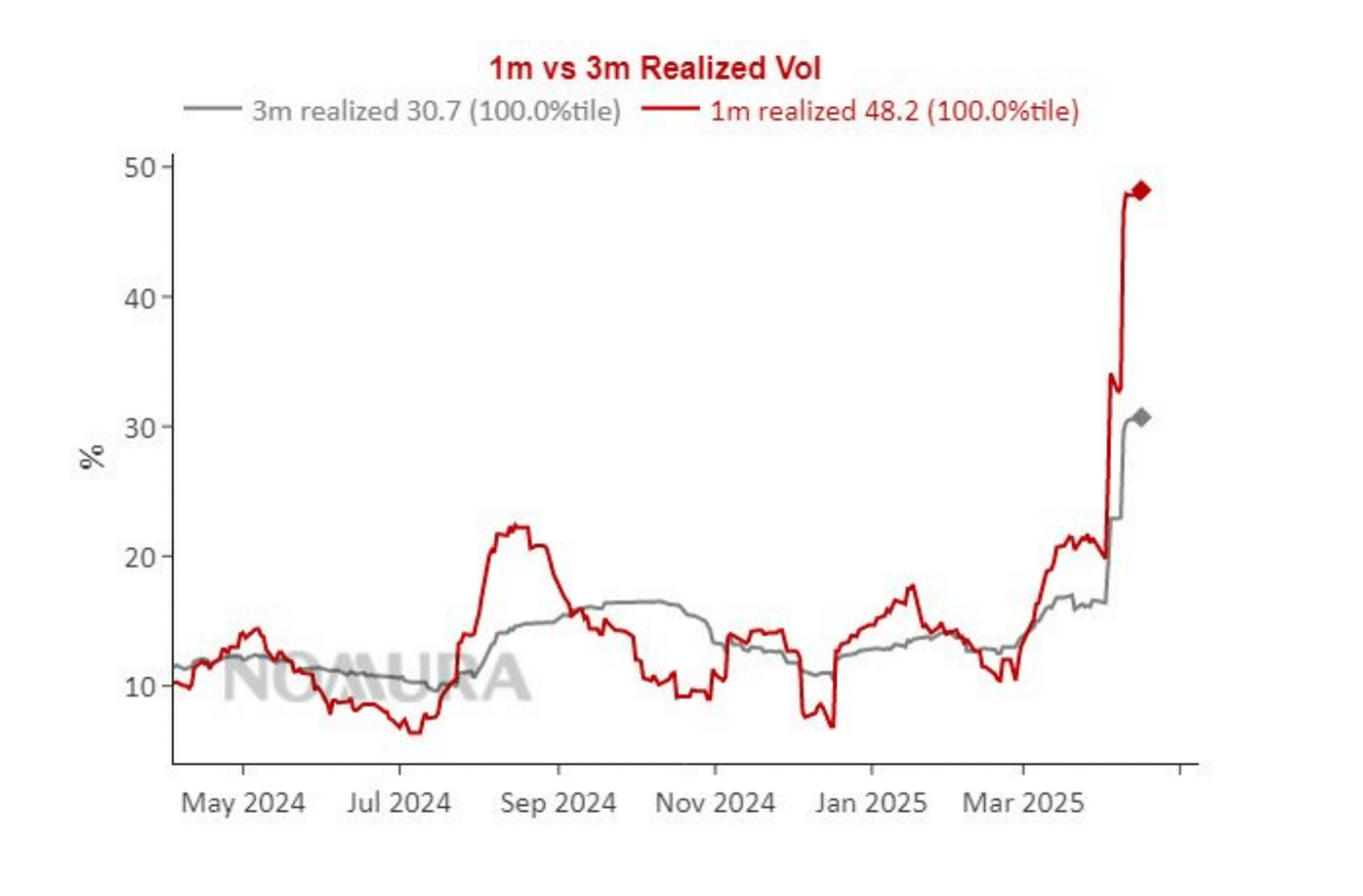

El mercado está marcando que el mayor riesgo está en el corto plazo, con una volatilidad implícita de 26.5 para el próximo mes, frente a 23 en diciembre. Eso refleja cuánta incertidumbre hay en el momento actual. No olvidemos que un VIX en 30 ya implica que el mercado espera movimientos diarios cercanos al 2%.

El mercado está en modo "fatiga": todos sabemos que los aranceles generan incertidumbre, pero al mismo tiempo ya nos alejamos del abismo de la semana pasada.

En resumen, no hay muchas ganas de vender, pero tampoco motivos sólidos para entrar comprado.

El movimiento implícito del mercado hasta el 25/4 es del 3,20% y se espera que se informe el 23% de la capitalización de mercado del SPX.

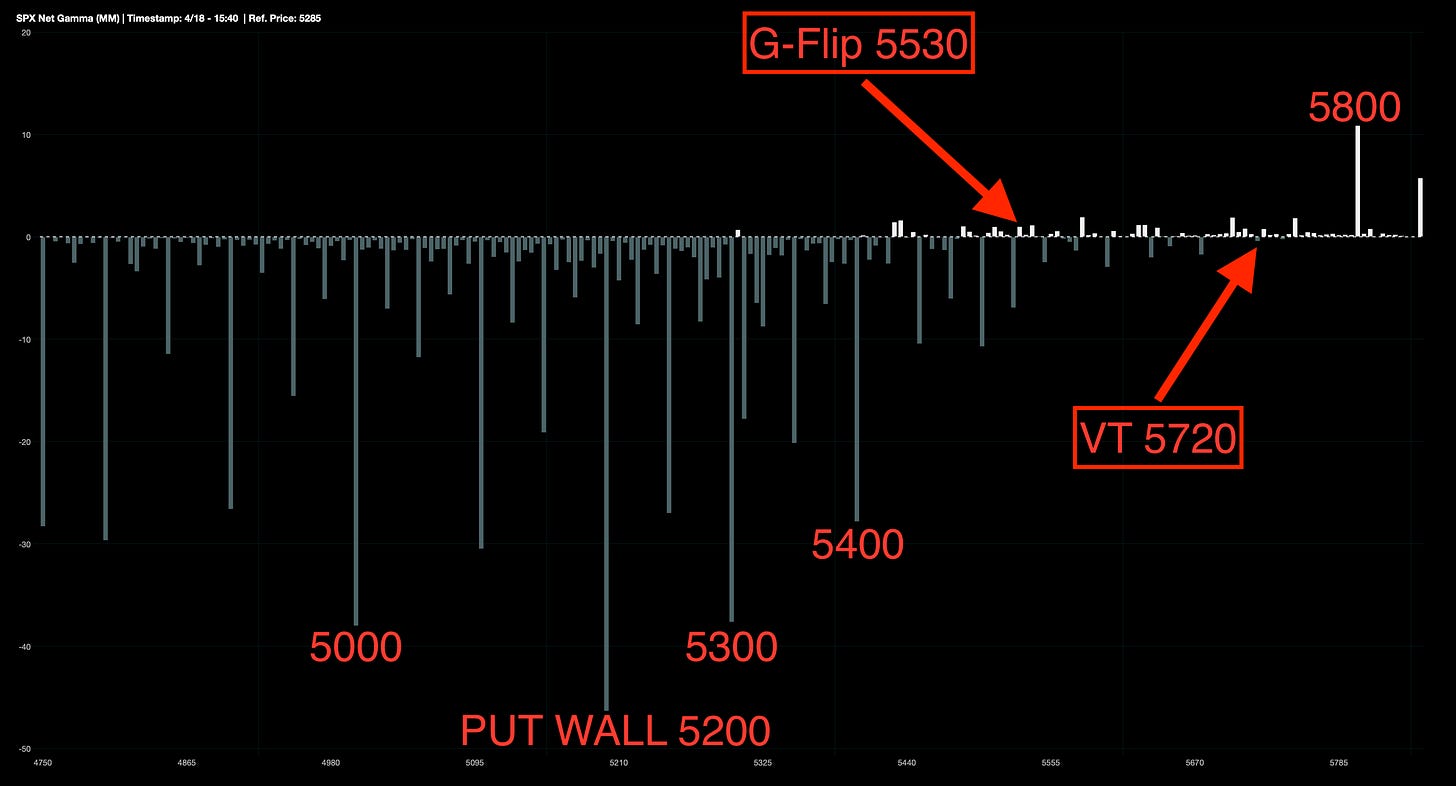

Niveles de Gamma SPX:

G-Flip 5530.

Put Wall 5200.

Volatility Trigger 5720.

J.J Montoya

El ratio VIX3M/VIX solo ha estado tan sobrevendido en dos ocasiones anteriores: durante la crisis financiera global de 2008 y la crisis del COVID.

Cuando este ratio vuelva a situarse por encima de 1.0, podría ofrecer una señal interesante de compra.

J.J Montoya

3 señales clave a observar:

Reducción de volatilidad

Recuperación de niveles Gamma Clave

Activación de la “Trump Put” acuerdos

Renta fija

Los rendimientos de los bonos del Tesoro cayeron todos durante la semana, con los de gama baja superando a los de gama alta (y los de gama larga quedando rezagados)...

ZeroHedge

Cabe destacar que, después de esta semana, el rendimiento a 2 años es ahora más bajo desde el Día de la Liberación (mientras que el de 30 años ha subido 27 puntos básicos)...

ZeroHedge

Divisas y materias primas

El dólar se desplomó por tercera semana consecutiva, alcanzando su nivel más bajo desde la primera semana de octubre. El índice del dólar ha caído más del 3,6 % desde el Día de la Liberación.

La narrativa sobre las grandes caídas del dólar en tres sencillos pasos, por Goldman...

El dólar está sobrevalorado en un 20%. Esa sobrevaloración proviene del excepcionalismo estadounidense: durante más de una década, los rendimientos superiores de los activos en EE. UU. han atraído capital del resto del mundo.

Debido a su diseño y a la aplicación escalonada, los aranceles afectarán de forma desproporcionada a los beneficios de las empresas estadounidenses y al poder adquisitivo de los hogares estadounidenses —los dos motores del excepcionalismo estadounidense. Los aranceles están resquebrajando el pilar central del Dólar fuerte.

Esta vez se parece más al Brexit que a la primera guerra comercial, porque ahora es EE. UU. contra el resto del mundo. Esto pone al mercado de divisas en el centro de atención, especialmente al yen y al euro; se trata de una historia de cuenta de capital, y es desde ahí desde donde vino la mayor parte del flujo de capital.

...y dos cifras destacadas:

2,2 billones de dólares: es la estimación del exceso de exposición al dólar sin cobertura desde la crisis financiera global.

20%: es lo que se apreció el euro entre enero de 2017 y finales de enero de 2018, la última vez que vimos una rotación significativa de flujos de inversión.

El oro siguió subiendo durante la semana hasta alcanzar nuevos máximos históricos…

Bitcoin logró ganancias por segunda semana consecutiva...

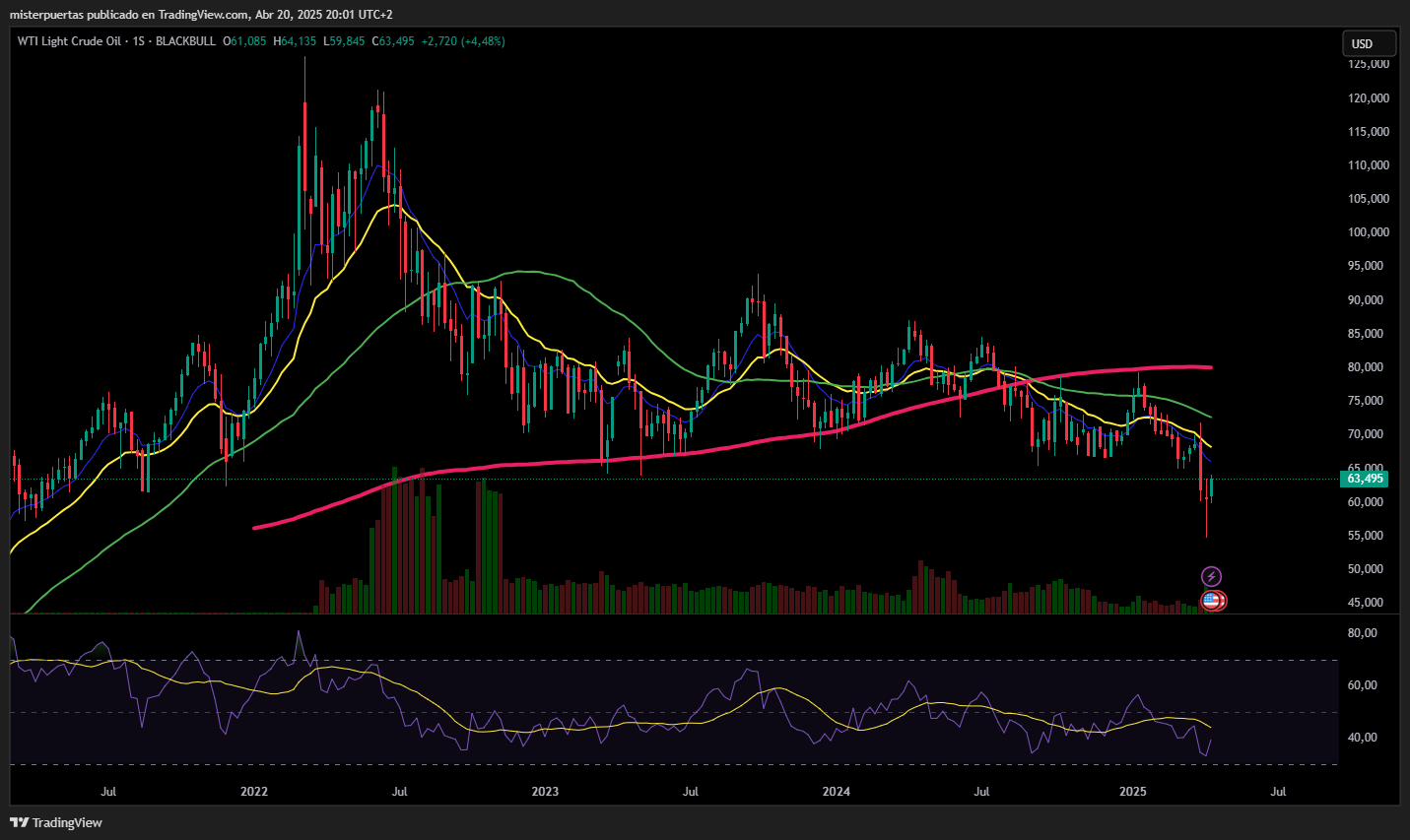

El petróleo WTI se revalorizó esta semana ligeramente:

En Europa…

Las bolsas europeas cerraron con ligeras caídas el jueves después de que el Banco Central Europeo recortara los tipos de interés, tal como se esperaba, mientras los inversores analizaban los resultados empresariales para evaluar las consecuencias de los planes comerciales erráticos del presidente estadounidense Donald Trump.

El índice paneuropeo STOXX 600 cerró con una bajada del 0,1%, aunque acumuló una subida semanal de más del 4% en una semana acortada por festivos.

Los volúmenes de negociación fueron relativamente bajos el jueves ante el inicio de un fin de semana largo de cuatro días por el Viernes Santo y el Lunes de Pascua.

El BCE recortó los tipos de interés por séptima vez en un año, situando la tasa de depósito en el 2,25%, con el objetivo de reforzar la confianza en una economía que ya muestra signos de debilidad, en un contexto donde los aranceles limitan el comercio y la incertidumbre pesa sobre el consumo y la inversión.

"Con tanta incertidumbre y la inflación finalmente volviendo al objetivo, lo último que quiere hacer el BCE es relajarse demasiado pronto y poner en peligro esa trayectoria", dijeron economistas de HSBC.

"Y aunque una política más flexible puede ayudar a contrarrestar una desaceleración global, no puede hacer mucho para influir en la política comercial de EE. UU. ni reparar los daños asociados a las cadenas de suministro, o incluso incentivar a las empresas a endeudarse más para invertir pese a la incertidumbre".

La temporada de resultados en Europa está ya en pleno apogeo, con la francesa Hermès cayendo un 3,2% tras publicar unas ventas trimestrales por debajo de lo esperado, algo poco común para el fabricante del bolso Birkin. Se suma así a su competidora LVMH, que también decepcionó esta semana con sus cifras de ventas.

Los analistas han recortado sus previsiones de beneficios para las empresas europeas, ya que los aranceles recíprocos han ensombrecido las perspectivas de crecimiento global, generando una volatilidad en los mercados que recuerda a los primeros días del COVID-19.

El STOXX 600 acumula una caída de alrededor del 10% desde su récord de cierre en marzo, y ha perdido más del 5% respecto a los niveles previos a los aranceles recíprocos anunciados por Trump —ahora aplazados— que desencadenaron una ola de ventas en los mercados globales.

El presidente de la Reserva Federal, Jerome Powell, reconoció que el crecimiento económico de EE. UU. parece estar desacelerándose, pero añadió que la Fed esperará más datos antes de cambiar los tipos de interés, lo que provocó una venta masiva en Wall Street durante la noche.

En Europa, los sectores más rezagados del día fueron tecnología y banca de la eurozona, ambos con caídas superiores al 1%.

En el lado positivo, el aumento de los precios del crudo impulsó al sector energético, que subió un 1,6%.

Siemens Energy se disparó un 10,5% después de que el grupo energético alemán mejorara sus previsiones para el año fiscal actual y registrara su mejor margen de beneficio desde su escisión de la matriz Siemens AG.

Por su parte, Rentokil Initial subió un 5% tras anunciar que sus ingresos orgánicos crecieron casi un 2% en el primer trimestre.

En Asia…

Las bolsas asiáticas subieron, impulsadas por el optimismo en torno al avance de las negociaciones comerciales entre Estados Unidos y sus socios comerciales. El índice MSCI Asia Pacific llegó a subir hasta un 0,9%, con Tencent, Alibaba y Sony entre los principales impulsores del alza.

Los índices de referencia en Hong Kong e India lideraron las ganancias, con avances notables también en Japón y Corea del Sur.

Tras la reciente turbulencia provocada por los aranceles del presidente Donald Trump, la atención de los inversores se está desplazando hacia los posibles acuerdos de EE. UU. con una oleada de países que buscan evitar aranceles elevados.

Trump declaró que hubo “un gran progreso” en las conversaciones con el principal negociador arancelario de Japón, mientras que China ha mostrado apertura para entablar negociaciones.

Desde que el presidente Trump implementó sus aranceles el Día de la Liberación , puede que le sorprenda que las acciones chinas sean las de mejor desempeño, mientras que las estadounidenses son las de peor desempeño...

Esto no debería ser una sorpresa dado que el Equipo Nacional ha estado activo desde Beijing durante 8 días consecutivos y tal vez explica por qué la Casa Blanca está furiosa por la falta de voluntad de Powell de hacer (o decir) algo de apoyo...

Para la semana…

Europa

🌶️🌶️ Previa PMI Manufacturero y Servicios (miércoles): Se espera un dato de 47.9 y 50.5 respectivamente.

🌶️🌶️ Clima empresarial Ifo (jueves): Se espera un dato de 85.2, inferior al registrado el mes anterior.

Reino Unido

🌶️🌶️ Previa PMI Manufacturero y Servicios (miércoles): Se espera un dato de 44.1 y 51 respectivamente.

Estados Unidos

🌶️🌶️ Previa PMI Manufacturero y Servicios (miércoles): Se espera un dato de 49.5 y 52.9 respectivamente.

🌶️🌶️ Bienes duraderos (jueves): Se espera un dato de 1.2%, superior al 0.9% registrado el mes pasado.

🌶️🌶️ Venta de viviendas de segunda mano (jueves): Se espera un dato un 3% inferior al del mes pasado.

🌶️🌶️ Datos finales de la Universidad de Michigan (viernes): Se espera un dato de sentimiento de 50.7 y unas estimaciones de inflación a un año del 6.7%.

Earnings

Gracias por leer

Diego