In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con caídas generalizadas: SPX -2,24%, NDX -3,04%, Dow -1,73%, Russell -1,03%. Las malas noticias sobre los chips publicadas ayer al cierre fueron un gran lastre en la sesión, con Nvidia llegando a caer un 10%.

El retroceso fue alimentado además por los comentarios de Powell, sin ninguna intención de bajar tipos, argumentando que:

"Es probable que la economía se aleje de ambos objetivos durante el resto del año. En otras palabras, se encamine hacia una inflación excesiva y un empleo insuficiente."

Las expectativas de un recorte en junio vuelven a los mínimos previos al Día de la Liberación. El VIX cerró por encima de 30 y, de momento, hay poco que hacer en el SPX. Estamos muy a la espera de comentarios, y son las noticias las que están moviendo el mercado.

Mañana habrá vencimiento, y en este momento el cierre fue por debajo de los 5.300 puntos.

Los rendimientos americanos sufrieron ligeras caídas en toda la curva. Los diferenciales de swaps continúan indicando problemas en la "plomería", a pesar de los comentarios de Powell sobre las líneas de swaps de la Fed hoy.

El dólar siguió su tendencia a la baja, cerrando en su nivel más bajo desde octubre, lo que ayudó al oro a subir un 3% hasta nuevos máximos históricos.

Bitcoin llegó a subir hasta los 85.500 dólares, pero se mantiene alrededor de los 83.500 dólares. Por su parte, los precios del petróleo subieron hasta 62 dólares.

El foco…

La asignación a renta variable estadounidense cayó a un 36% neto infraponderado, el nivel más bajo desde mayo de 2023.

BofA

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Apple's New Smart Display Confirms What This Startup Knew All Along

Apple has entered the smart home race with its new Smart Display, firing a $158B signal that connected homes are the future.

When Apple moves in, it doesn’t just join the market — it transforms it.

One company has been quietly preparing for this moment.

Their smart shade technology already works across every major platform, perfectly positioned to capture the wave of new consumers Apple will bring.

While others scramble to catch up, this startup is already shifting production from China to its new facility in the Philippines — built for speed and ready to meet surging demand as Apple’s marketing machine drives mass adoption.

With 200% year-over-year growth and distribution in over 120 Best Buy locations, this company isn’t just ready for Apple’s push — they’re set to thrive from it.

Shares in this tech company are open at just $1.90.

Apple’s move is accelerating the entire sector. Don’t miss this window.

Past performance is not indicative of future results. Email may contain forward-looking statements. See US Offering for details. Informational purposes only.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -2.24%

🔴 Dow Jones -1.73%

🔴 Nasdaq100 -3.04%

🔴 Russell2000 -1.03%

Otros activos

🟢 WTI +1.56%

🟢 XAU/USD +0.31%

🟢 BTC/USD +0.94%

Europa

🟢 German DAX +0.27%

🔴 Stoxx 600 -0.18%

🔴 France's CAC -0.07%

🟢 Spain's Ibex +0.49%

Asia

🔴 Nikkei 225 -1.01%

🔴 Hang Seng -1.91%

🟢 Nifty 50 +0.47%

Divisas

🔴 DXY -0.85% ≈ 98,908

🟢 EUR/USD +1.06%

🔴 USD/JPY -0.98%

🟢 GBP/USD +0.07%

En el informe completo de hoy…

Video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Las malas noticias sobre los chips publicadas ayer al cierre fueron un gran lastre en la sesión, con Nvidia llegando a caer un 10%.

El retroceso fue alimentado además por los comentarios de Powell, sin ninguna intención de bajar tipos, argumentando que:

"Es probable que la economía se aleje de ambos objetivos durante el resto del año. En otras palabras, se encamine hacia una inflación excesiva y un empleo insuficiente."

Las expectativas de un recorte en junio vuelven a los mínimos previos al Día de la Liberación.

El VIX cerró por encima de 30 y, de momento, hay poco que hacer en el SPX. Estamos muy a la espera de comentarios, y son las noticias las que están moviendo el mercado.

Mañana habrá vencimiento,

y en este momento el cierre fue por debajo de los 5.300 puntos.

Renta fija

Los rendimientos americanos sufrieron ligeras caídas en toda la curva.

ZeroHedge

Los diferenciales de swaps continúan indicando problemas en la "plomería", a pesar de los comentarios de Powell sobre las líneas de swaps de la Fed hoy.

ZeroHedge

Divisas y materias primas

El dólar siguió su tendencia a la baja, cerrando en su nivel más bajo desde octubre,

lo que ayudó al oro a subir un 3% hasta nuevos máximos históricos.

Bitcoin llegó a subir hasta los 85.500 dólares, pero se mantiene alrededor de los 83.500 dólares.

Por su parte, los precios del petróleo subieron hasta 62 dólares.

Comentarios de acciones

Por sectores

Finviz

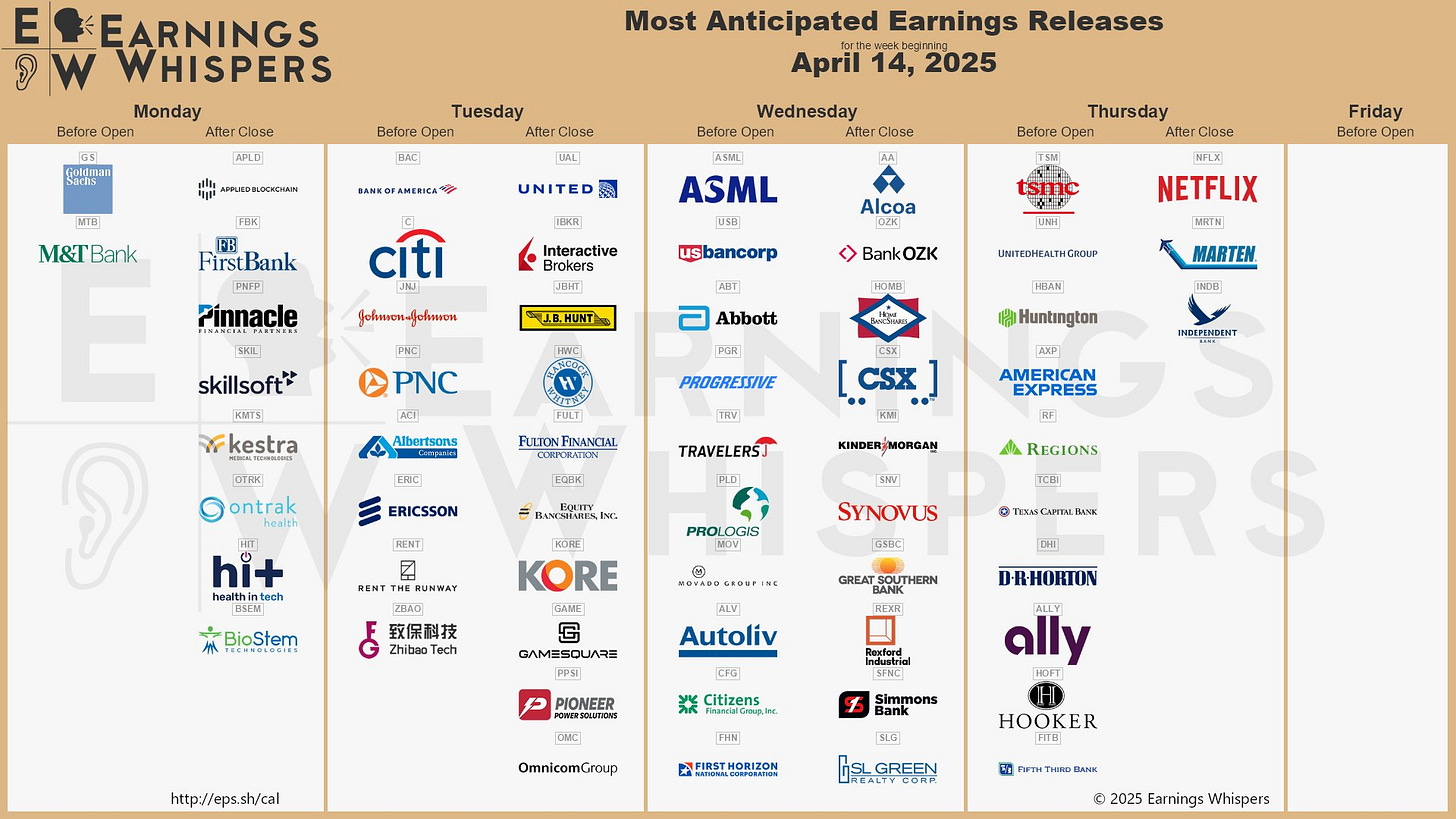

RESULTADOS EMPRESARIALES

ASML (ASML): Ingresos y reservas por debajo de lo esperado debido a la débil demanda en el sector de semiconductores.

Interactive Brokers (IBKR): Beneficio inferior a lo previsto y anunció un desdoblamiento de acciones 4 por 1 programado para el 17 de junio; aumentó el dividendo trimestral a 0,32 USD por acción desde 0,25.

United Airlines (UAL): Beneficio por acción por encima de lo esperado y mantuvo la previsión de beneficios para el año fiscal, pero advirtió que una recesión podría reducirla.

US Bancorp (USB): Beneficio por acción e ingresos superaron las expectativas.

Travelers (TRV): Beneficio superior a lo esperado, pero ingresos por debajo de lo previsto según Bloomberg; aumentó el dividendo trimestral en un 5 %.

Omnicom Group (OMC): Ingresos por debajo de lo esperado. Prevén cerrar la adquisición de Interpublic Group of Companies (IPG) en la segunda mitad del año y esperan que la operación impulse el crecimiento de ingresos y genere sinergias de costes.

Abbott Laboratories (ABT): Beneficio por acción por encima de lo esperado; ingresos y previsión de beneficios para el segundo trimestre en línea con las expectativas.

NOTICIAS CORPORATIVAS

Nvidia (NVDA): Espera cargos de hasta 5.500 millones de dólares en el primer trimestre del año fiscal 2026 por las restricciones de exportación impuestas por EE.UU. a su chip H20 destinado a China.

AMD (AMD): Solicitará una licencia de exportación a EE.UU. para sus chips MI308 destinados a China; espera cargos de hasta 800 millones de dólares.

Target (TGT): Recomendación bajada por Goldman Sachs de 'Comprar' a 'Neutral', citando preocupaciones sobre la recuperación del crecimiento en categorías discrecionales, mayor riesgo a la baja en beneficios que al alza por posible pérdida de ventas y riesgo arancelario, además de datos recientes que indican una desaceleración en las ventas de Target.

Lockheed Martin (LMT): Recomendación elevada por Morgan Stanley de 'Peso Igual' a 'Sobreponderar', señalando que ha actualizado el sector defensa a 'Atractivo' desde 'Neutral' ante la posibilidad de un presupuesto de defensa estadounidense de 1 billón de dólares y mayor potencial de exportaciones internacionales.

Tesla (TSLA): Matriculaciones en California (Q1): -15,1 % interanual, cuota de mercado de vehículos eléctricos en California bajó a 43,9 % (desde el 55,5 % del año anterior).

Lyft (LYFT): En camino de lanzar vehículos autónomos en el centro de Atlanta este verano; afirma que Freenow está bien posicionado para una estrategia autónoma con años de antelación.

Ford (F): Informó a sus concesionarios que podría subir precios en mayo si continúan los aranceles, según Automotive News.

Un panel del Congreso ha solicitado información a Nvidia (NVDA) sobre ventas a China, según Bloomberg; el informe señala que DeepSeek utilizó modelos de IA estadounidenses.

La participación de Pershing Square en Hertz (HTZ) es del 19,8 % mediante acciones y swaps, informa CNBC; esta participación la convierte en el segundo mayor accionista de Hertz.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron a la baja el miércoles, lastradas por las acciones relacionadas con semiconductores, después de que el mayor proveedor mundial de equipos para la fabricación de chips, ASML, advirtiera que los aranceles estadounidenses están aumentando la incertidumbre sobre sus perspectivas para 2025 y 2026.

El índice paneuropeo STOXX 600 cayó un 0,2 %, aunque cerró bastante por encima de sus mínimos intradía. El subíndice tecnológico (.SX8P) fue el más afectado, con una caída del 2 %.

Las acciones de ASML (ASML.AS) se desplomaron un 5,2 % y fueron el mayor lastre para el índice de referencia.

También ejercieron presión sobre los valores tecnológicos a nivel global las noticias de Nvidia, que el martes anunció que afronta un cargo de 5.500 millones de dólares relacionado con su chip más avanzado disponible en China, debido a los intentos de EE.UU. por mantener su liderazgo en la carrera por la inteligencia artificial.

Otras compañías de semiconductores como ASM International (ASMI.AS), BE Semiconductor (BESI.AS), Soitec (SOIT.PA), Infineon (IFXGn.DE) y STMicroelectronics (STMPA.PA) cayeron entre un 1,3 % y un 3,2 %.

La guerra comercial iniciada por el expresidente estadounidense Donald Trump llevó al índice europeo de referencia a mínimos de un mes la semana pasada. Ahora los inversores centran su atención en la temporada de resultados para evaluar el impacto.

"Las reacciones del mercado, volátiles y caóticas en los últimos días, muestran que el ruido generado en los primeros meses del mandato de Donald Trump ha llevado a los inversores a sobrerreaccionar", comentó Mabrouk Chetouane, jefe de estrategia de mercados globales en Natixis Investment Managers.

"La posibilidad de una escalada y el anunciado fin de la dinámica de globalización están dificultando las decisiones de inversión, ya que la aparente ausencia de refugios seguros está desdibujando los patrones típicos de aversión al riesgo."

Las previsiones de beneficios corporativos en Europa han empeorado debido al aumento de la incertidumbre por los aranceles. Según datos de LSEG, los analistas esperan ahora una caída del 3 % en los beneficios del primer trimestre, frente a la caída del 2,2 % que se esperaba hace solo una semana.

La británica Bunzl (BNZL.L) fue la mayor perdedora del STOXX 600, cayendo un 25,6 % tras recortar su previsión para 2025 y pausar su programa de recompra de acciones.

En la sesión asíatica…

Las acciones asiáticas cayeron, impulsadas por las tecnológicas, tras las nuevas restricciones a la exportación de los chips H20 de Nvidia a China.

El índice MSCI Asia Pacific llegó a caer un 1,4 %, con TSMC, Alibaba y Tencent entre los principales lastres. El índice Hang Seng China Enterprises lideró las pérdidas entre los principales indicadores regionales, con una caída del 2,6 % ante los temores de una escalada en las tensiones entre EE.UU. y China. Los índices de Taiwán, Japón y Corea del Sur también cerraron en negativo.

Las últimas restricciones a Nvidia volvieron a sacudir la confianza de los inversores, tras recientes señales de estabilización en la guerra arancelaria del expresidente Donald Trump. El sentimiento también se vio afectado por los decepcionantes resultados del fabricante holandés de equipos para chips ASML, así como por una investigación de EE.UU. sobre la necesidad de imponer aranceles a minerales críticos.

Las acciones en China continental lograron ligeras ganancias hacia el final de la sesión. Algunos inversores se mantienen optimistas sobre los esfuerzos del país por impulsar su economía y su industria tecnológica. Más temprano, China reportó datos económicos positivos. Los inversores también estarán atentos a cualquier señal de distensión en las tensiones entre EE.UU. y China.

“A las acciones asiáticas les costó avanzar hoy con las noticias de Nvidia”, dijo Tim Waterer, analista jefe de mercados en KCM Trade en Sídney.

“Hay una gran dependencia del chip H20 por parte de actores clave del sector tecnológico asiático, así que cualquier medida que pueda afectar el suministro será un lastre para todo el sector.”

Eventos relevantes de la jornada

Aranceles

Ayer tras el cierre de sesión: 5.500 millones de dólares de Nvidia se vieron afectados…

Nvidia anunció que el gobierno de EEUU comenzará a exigir una licencia para exportar sus chips H20 a China, lo que supone una nueva escalada en las restricciones comerciales que la compañía ha criticado públicamente.

Según un comunicado 8K presentado por Nvidia, el gobierno estadounidense informó a la empresa el lunes que dicha licencia estará vigente “por tiempo indefinido”.

Esto supone un golpe directo a su negocio: un impacto de 5.500 millones de dólares solo en el primer trimestre, lo que se traduciría en 22.000 millones anuales, aproximadamente.

En otras palabras: un 17 % de sus ventas totales y un 27 % de su beneficio operativo.

No es solo Nvidia… En una presentación 8-K el miércoles por la mañana, AMD declaró que planea solicitar licencias de exportación para sus chips de IA MI308 a China, pero señaló que no hay garantía de aprobación.

AMD prevé un impacto de hasta 800 millones de dólares.

El pasado 9 de abril de 2025, el gobierno de EEUU notificó a Nvidia que será necesaria una licencia para exportar a China (incluyendo Hong Kong y Macao) y a países clasificados como D:5, o a empresas con sede o matriz última en estos países, los circuitos integrados H20 y cualquier otro chip que iguale el ancho de banda de memoria o interconexión del H20, o una combinación de ambos. S

Según la notificación, el objetivo es prevenir que estos productos sean utilizados en supercomputadoras en China o redirigidos a ellas. El 14 de abril, el gobierno confirmó que esta restricción se aplicará indefinidamente.

Cabe recordar que el chip H20 fue diseñado específicamente para cumplir con las regulaciones de exportación estadounidenses, convirtiéndose en la principal GPU de IA que Nvidia podía vender legalmente en China tras el veto a los modelos H100 y A100.

Esto no deja de enredarse... Según informa ahora Reuters:

Nvidia habría mantenido "ocultos" a algunos de sus clientes en China, a pesar de haber sido notificada por el gobierno estadounidense sobre las nuevas restricciones a sus chips H20 hace aproximadamente una semana.

A pesar de tener esa información, el equipo de ventas de Nvidia en China no habría sido informado con antelación, y varias grandes compañías chinas de la nube aún esperaban recibir entregas de chips H20 antes de fin de año, sin saber nada de la restricción inminente.

Habrá que ver qué dicen gigantes como Alibaba, Tencent o ByteDance, que habían estado aumentando sus pedidos de H20 para mantener su ventaja competitiva en inteligencia artificial.

En cualquier caso, todo apunta a que esta decisión podría acelerar el giro de los clientes chinos hacia los chips de Huawei como alternativa local.

Ligeras esperanzas de posibles acuerdos…

China está dispuesta a dialogar si Trump muestra respeto y nombra a un interlocutor clave.

Quiere que las conversaciones con EE.UU. aborden las preocupaciones sobre Taiwán y las sanciones.

Quiere que Trump frene a los miembros de su gabinete y muestre coherencia.

Según informa DigiTimes: TSMC ha subido los precios un 30% para la capacidad de 4nm en las fábricas de EE.UU. debido a la fuerte demanda que tiene a los clientes haciendo cola.

Los aranceles estadounidenses han llevado a muchos clientes a renovar sus estrategias de cadena de suministro.

Trump: "Japón viene hoy a negociar aranceles, el costo del apoyo militar y equidad comercial".

Qué rápidamente se desvanecieron…

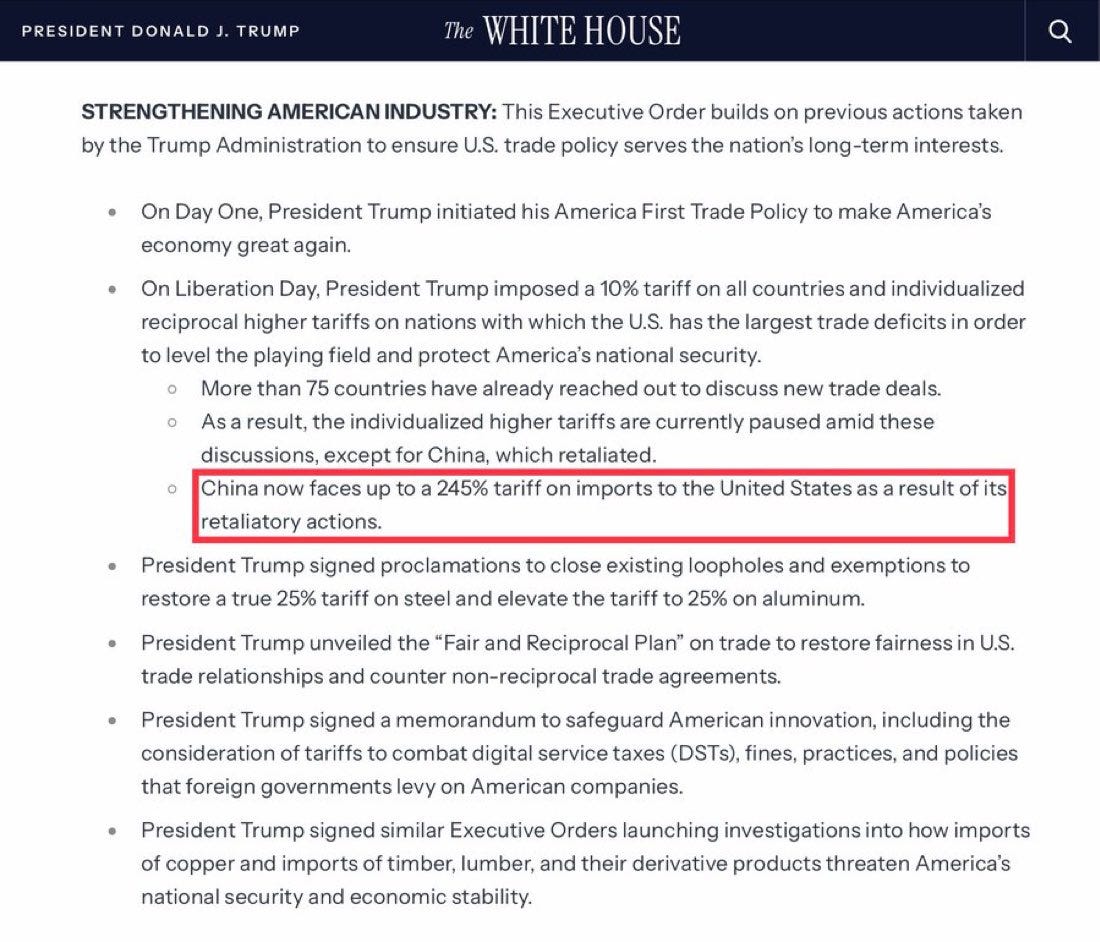

La Casa Blanca anuncia que China ahora enfrenta un arancel del 245% como resultado de sus acciones de represalia contra Estados Unidos.

China dice que ignorará el “juego de números” de EEUU sobre aranceles: "Lucharemos hasta el final si hay intereses perjudicados".

Aunque bueno… Realmente no hubo un aumento de los aranceles hasta el 245% cómo parece entenderse… Significa que pueden llegar hasta eso:

Esto generó confusión, pero la Casa Blanca aclaró que la cifra del 245 % no es nueva. Incluye aranceles ya existentes:

20 % relacionado con el fentanilo

125 % de arancel recíproco

Entre 7,5 % y 100 % bajo la Sección 301

En resumen: no hay aranceles nuevos, solo una mala interpretación.

Aun así, la confusión pone de manifiesto lo complejo y opaco que se ha vuelto el panorama arancelario actual, incluso para los observadores del mercado más experimentados.

Funcionarios estadounidenses planean utilizar negociaciones con más de 70 países para pedirles que no permitan a China enviar productos a través de sus territorios —WSJ.

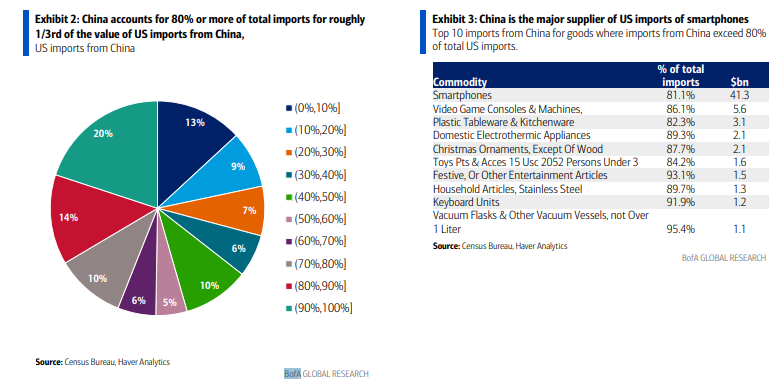

Efectos de la Guerra Comercial con China…

Al analizar los productos en los que China representa más del 80% del total de las importaciones estadounidenses, encontramos que estos productos sumaron 118.000 millones de dólares en 2024, es decir, más de un tercio del total de importaciones desde China.

La mayor parte de estos productos son bienes de consumo —un 84% según nuestros cálculos— siendo los smartphones, con diferencia, el producto individual más relevante dentro de esta categoría.

Las implicaciones de esto son que los consumidores podrían sufrir un impacto significativo si continúa el proceso de desacoplamiento con China.

Incluso si los smartphones y los ordenadores siguen excluidos de los aranceles, aún quedarían aproximadamente 58.000 millones de dólares en bienes de consumo "difíciles de sustituir" que enfrentarían un arancel del 145%, lo que representa aproximadamente un 0,3% del consumo.

Si bien esto podría ayudar a llenar las arcas del gobierno federal, probablemente sean los consumidores quienes terminen pagando la factura.

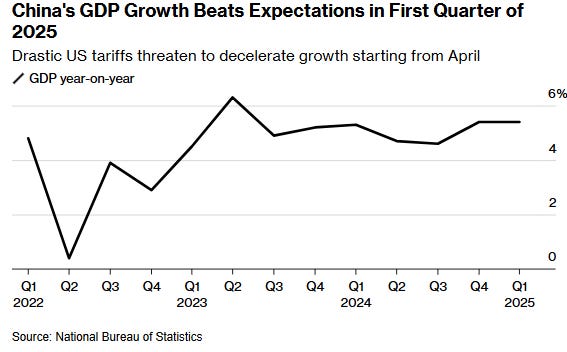

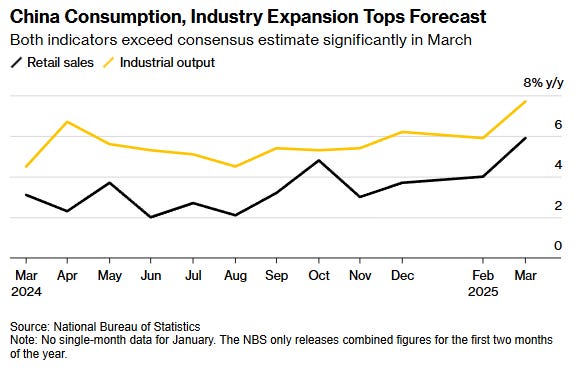

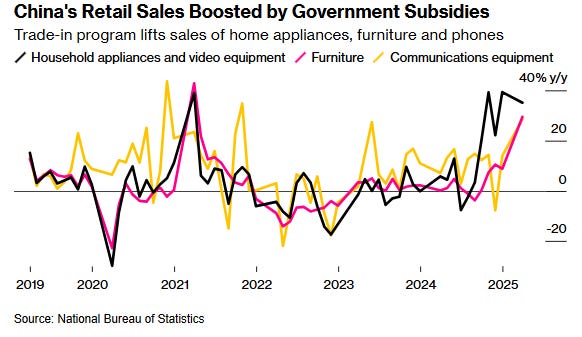

Datos económicos de China

La economía de China creció un 5,4% interanual en el primer trimestre de 2025, manteniendo el mismo ritmo que en el cuarto trimestre y superando las expectativas del mercado, que apuntaban a un 5,1%.

Se trata del crecimiento anual más fuerte en un año y medio, en medio de los continuos estímulos por parte de Pekín.

Las últimas cifras del PIB también se vieron impulsadas por una sólida actividad en marzo:

La producción industrial creció al ritmo más rápido desde junio de 2021, un 7,7 % interanual.

Las ventas minoristas registraron el mayor aumento en más de un año, +5.9% interanual.

La tasa de desempleo medida por encuestas descendió desde su máximo en dos años.

La inversión en activos fijos también superó ligeramente las expectativas en el primer trimestre.

El desempeño de la economía china este año dependerá en gran medida de la magnitud del estímulo que Pekín implemente y de la rapidez con la que implemente las medidas de apoyo.

Un factor clave será la sostenibilidad de la recuperación de la demanda de consumo, impulsada por los subsidios para la compra de automóviles, electrodomésticos y teléfonos inteligentes.

De momento, parece que muestra impulso.

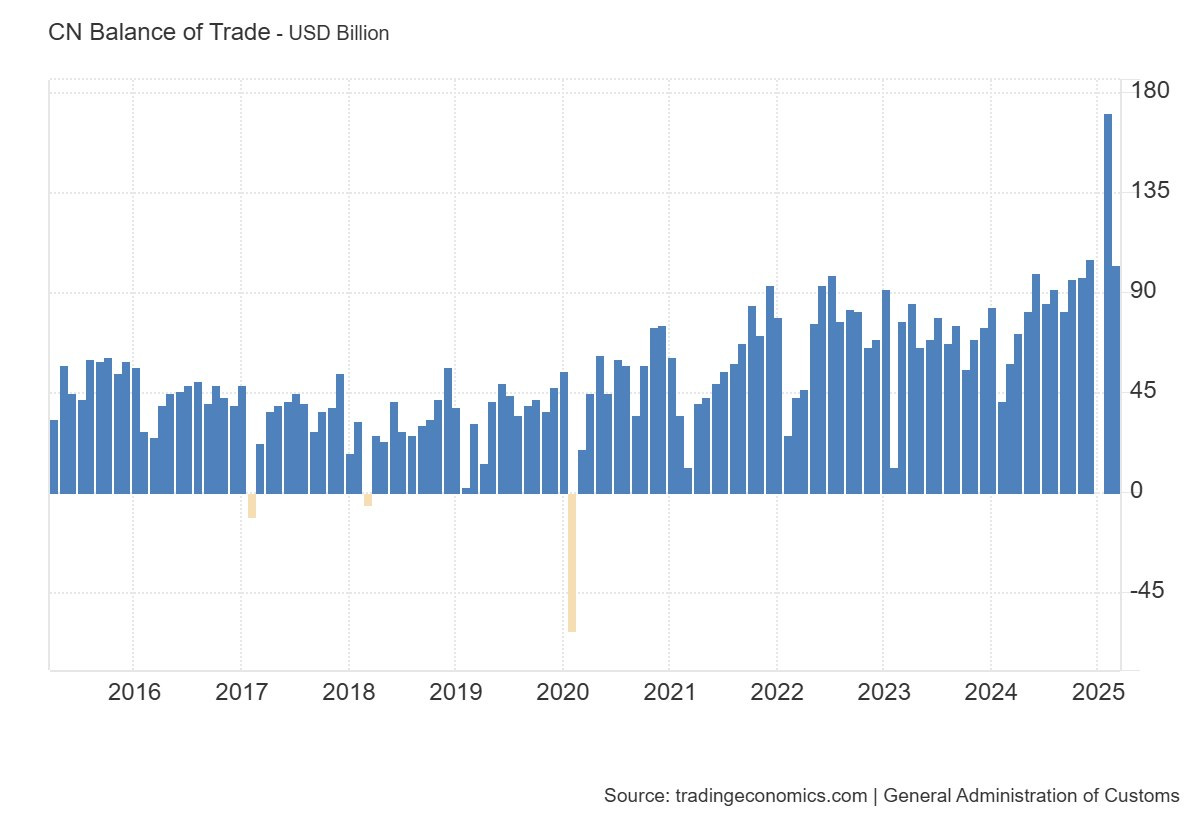

En el ámbito comercial, las exportaciones marcaron su mayor crecimiento desde octubre, ya que las empresas aceleraron los envíos ante la amenaza de nuevos aranceles, mientras que la caída de las importaciones se moderó.

La oficina de estadísticas afirmó que la economía china ha tenido “un buen y estable comienzo” y destacó el papel creciente de la innovación.

Sin embargo, el aumento de las tensiones comerciales con Estados Unidos ha oscurecido rápidamente el panorama, aumentando la presión sobre Pekín para que implemente nuevas medidas de apoyo.

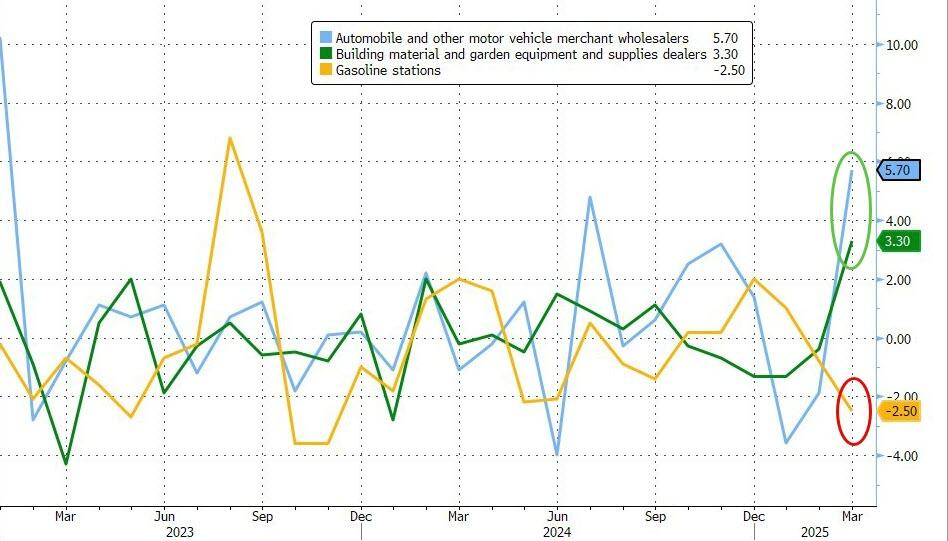

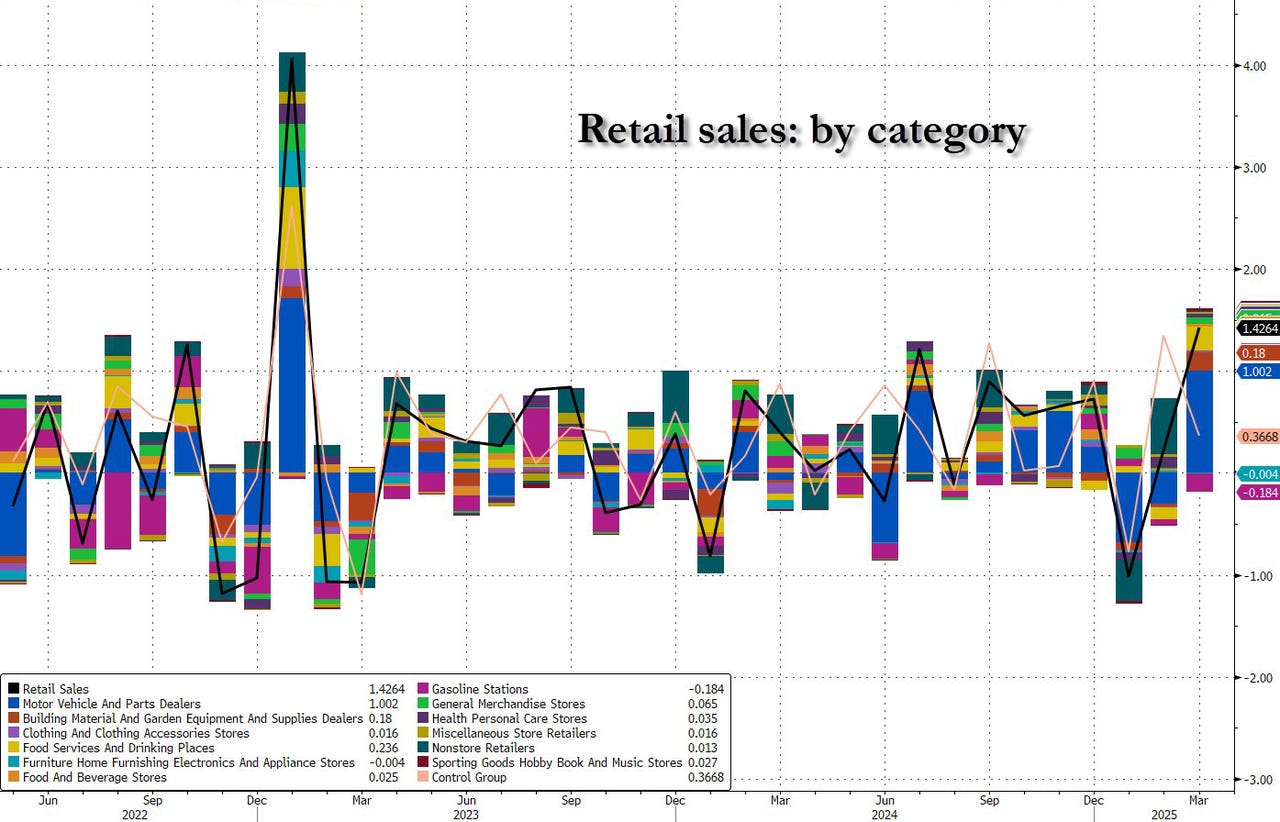

Ventas minoristas en EEUU

Las ventas minoristas en EE. UU. aumentaron un 1,4 % mensual en marzo de 2025, tras un incremento del 0,2 % en febrero y superando ligeramente las previsiones del 1,3 %.

ZeroHedge

Se trata del mayor aumento desde enero de 2023, impulsado por un repunte del 5,3 % en las ventas de vehículos de motor y piezas, ya que los consumidores parecieron adelantar compras ante la inminencia de aranceles automotrices.

Excluyendo autos, las ventas minoristas subieron un 0,5 %.

ZeroHedge

También se registraron incrementos en:

Materiales de construcción y equipos de jardinería (+3,3 %)

Artículos deportivos, hobbies, instrumentos musicales y librerías (+2,4 %)

Restaurantes y bares (+1,8 %)

Electrónica y electrodomésticos (+0,8 %)

Otros comercios minoristas (+0,7 %)

Salud y cuidado personal (+0,7 %)

Grandes almacenes (+0,6 %)

Ropa (+0,4 %)

Alimentación y bebidas (+0,2 %)

Por otro lado, las ventas cayeron en estaciones de servicio (-2,5 %) y tiendas de muebles (-0,7 %).

ZeroHedge

Las ventas del grupo de control clave (que alimentan el cálculo del PIB —excluyen servicios de comida, concesionarios de automóviles, materiales de construcción y estaciones de gasolina—) fueron saludables, con un +0,4%, aunque por debajo de las expectativas de +0,6%. No obstante, esto se compensó con la revisión de febrero al alza en tres décimas, hasta un sólido +1,3%, lo que debería suponer un ligero impulso para los modelos de seguimiento del PIB del primer trimestre.

Aunque quizás hubo señales de adelantamiento de compras por aranceles en la fortaleza de los sectores de hogar/jardinería (+3,3%) y deportes/aficiones (+2,4%), casi todas las categorías mostraron subidas, y otro sector destacado fue el de bares/restaurantes (la única categoría de servicios, con un +1,8%). Las ventas online, sin embargo, apenas crecieron un +0,1%.

ZeroHedge

Previsiones económicas

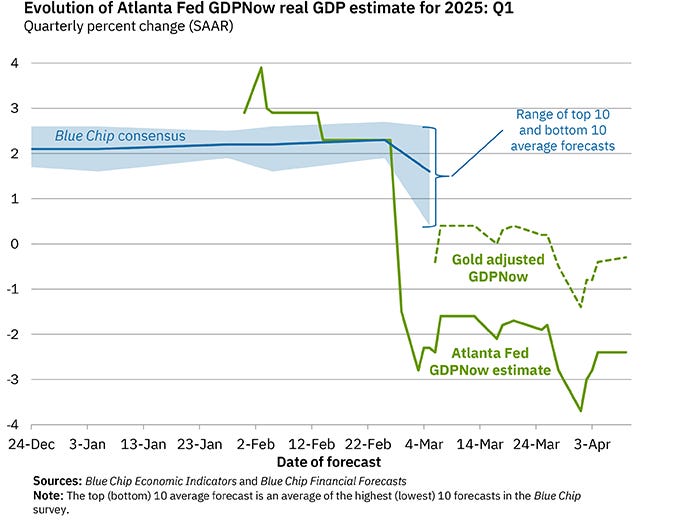

La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el primer trimestre de 2025 es del -2,2 % al 16 de abril, frente al -2,4 % del 9 de abril.

La previsión del modelo alternativo, que ajusta las importaciones y exportaciones de oro como se describe [aquí], es del -0,1 %.

Últimas actualizaciones:

El informe de precios de importación y exportación del día 15 restó 0,1 puntos porcentuales al Nowcast y 0,2 puntos porcentuales a las Ventas Finales Reales (RFS).

El fuerte pronóstico de ventas minoristas de hoy agregó 0,4 puntos porcentuales al Nowcast y 0,5 puntos porcentuales a las ventas finales reales (RFS).

La OMC recorta la previsión de crecimiento del comercio mundial de mercancías para 2025 al -0,2% desde el aumento previo del 3,0%. La OMC advierte que la caída en 2025 podría ser del 1,5% si aumentan los aranceles recíprocos de EE. UU. y se producen efectos de contagio.

Comentarios de Powell

Los comentarios de Powell refuerzan su opinión anterior de que la Fed no estará en posición de anticiparse a la debilidad derivada de una guerra comercial:

Powell dijo: "Es muy probable que los aranceles generen al menos un aumento temporal de la inflación".

Los efectos inflacionarios también podrían ser más persistentes. Evitar ese resultado dependerá de la magnitud de los efectos, de cuánto tiempo tarde en trasladarse plenamente a los precios y, en última instancia, de mantener bien ancladas las expectativas de inflación a largo plazo.

Powell volvió a destacar el enfoque del banco central en evitar que potenciales aumentos de precios impulsados por aranceles desencadenen un aumento más persistente de la inflación.

“Nuestra obligación es mantener las expectativas de inflación a largo plazo bien ancladas y asegurarnos de que un aumento único en el nivel de precios no se convierta en un problema de inflación continuo”, dijo Powell.

Powell agregó que los responsables de las políticas equilibrarían su doble responsabilidad de fomentar el máximo empleo y la estabilidad de precios, "teniendo en cuenta que, sin estabilidad de precios, no podemos lograr los largos períodos de condiciones sólidas del mercado laboral que benefician a todos los estadounidenses".

Powell planteó el espectro de la estanflación:

Podríamos encontrarnos en un escenario complejo en el que nuestros objetivos de doble mandato se encuentren en conflicto. Si esto ocurriera, consideraríamos la distancia a la que se encuentra la economía respecto de cada objetivo y los posibles diferentes horizontes temporales en los que se anticipa que se cerrarán esas respectivas brechas.

Esto difiere de lo que dijo Waller a principios de esta semana… Y no gustó al mercado:

Si la Fed se enfrenta a una economía en rápida desaceleración y a una inflación aún elevada, “el riesgo de recesión superaría el riesgo de una escalada de la inflación”.

En busca de mayor certeza sobre cómo las políticas económicas del presidente Donald Trump, especialmente en materia comercial, afectarán a la economía estadounidense, Powell y otros responsables de la política monetaria de la Fed han expresado su apoyo a mantener estables las tasas.

“Por el momento, estamos bien posicionados para esperar una mayor claridad antes de considerar cualquier ajuste a nuestra postura política”, dijo Powell.

Los comentarios refuerzan un mensaje que Powell ha enfatizado repetidamente, incluido el más reciente el 4 de abril: los funcionarios de la Fed no tienen prisa por cambiar la tasa de referencia del banco central.

Powell sobre la reciente liquidación del mercado de bonos (de BBG):

"Claramente, se está produciendo un desapalancamiento", declaró Powell, coincidiendo en ese aspecto con el secretario del Tesoro, Bessent, quien ha reiterado que se han desmantelado las inversiones apalancadas.

Situación del mercado

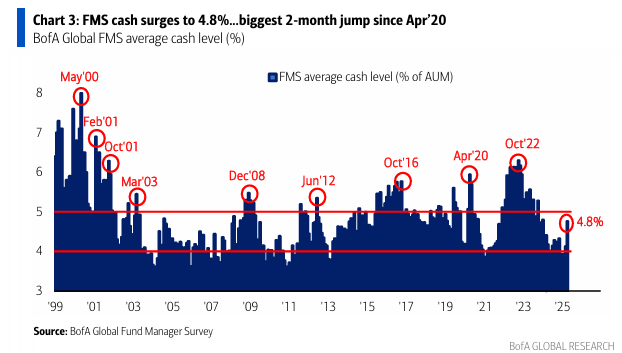

El nivel de efectivo en la Encuesta de Gestores de Fondos (FMS) de BofA subió al 4,8%, un aumento de 125 puntos básicos desde febrero de 2025… el mayor incremento en dos meses desde abril de 2020.

Cabe destacar que los niveles de efectivo en la FMS promediaron un 6,2% en los 9 picos anteriores desde 1999 (mayo de 2000, febrero de 2001, octubre de 2001, marzo de 2003, diciembre de 2008, junio de 2012, octubre de 2016, abril de 2020 y octubre de 2022).

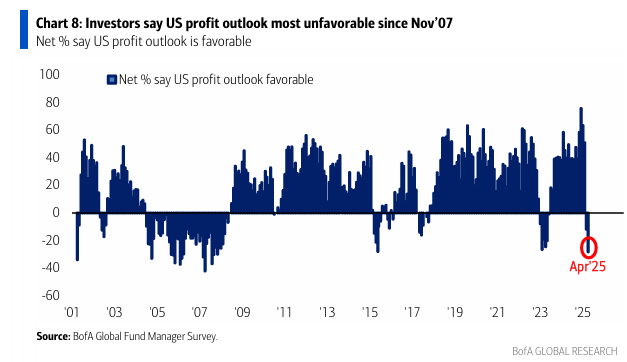

Los inversores se han vuelto negativos respecto a las ganancias en EE. UU.: un 28% neto afirma que las perspectivas de beneficios en EE. UU. son desfavorables, el nivel más alto desde noviembre de 2007.

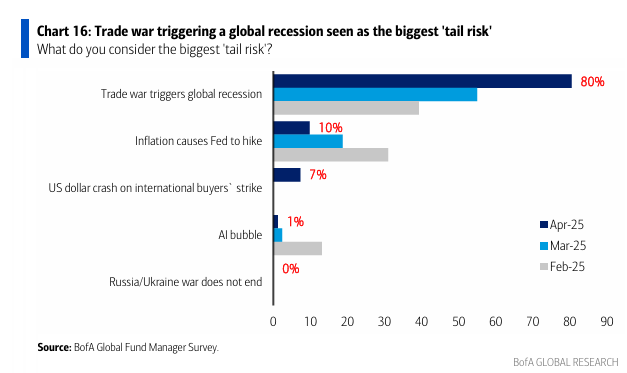

Sobre las operaciones más saturadas (“crowded trades”)… la posición “larga en oro” (49%) pone fin a una racha de 24 meses de liderazgo de la posición “larga en los Magníficos 7” (24%). Es la primera vez desde marzo de 2023 que esta última no es considerada la operación más saturada.

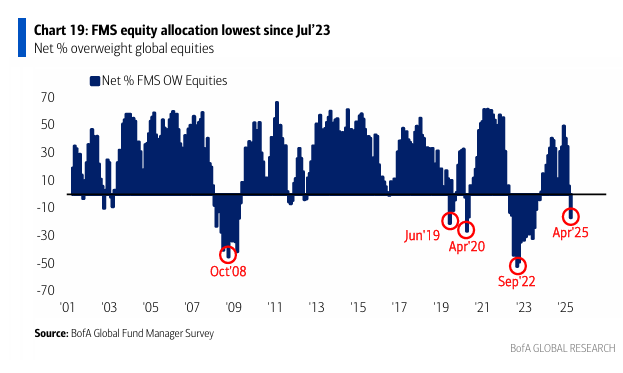

La asignación de los inversores a renta variable global cayó en abril a un 17% neto infraponderado, el nivel más infraponderado desde julio de 2023. La asignación a acciones ha disminuido 52 puntos porcentuales desde febrero de 2025, la mayor caída en dos meses desde abril de 2020.

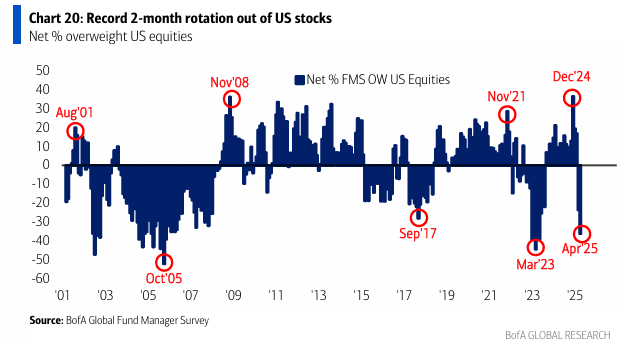

La asignación a renta variable estadounidense cayó a un 36% neto infraponderado, el nivel más bajo desde mayo de 2023. Desde febrero de 2025, la asignación a acciones de EE. UU. ha disminuido 53 puntos porcentuales, marcando un récord de caída en dos meses.

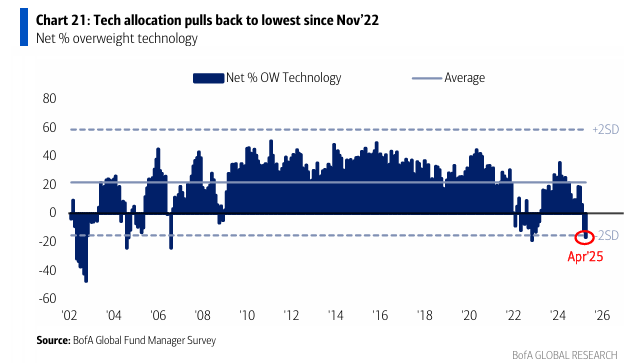

La asignación al sector tecnológico retrocedió en abril a un 17% neto infraponderado, el nivel más bajo desde noviembre de 2022 y más de 2 desviaciones estándar por debajo del promedio de los últimos 23 años.

Vencimiento de opciones

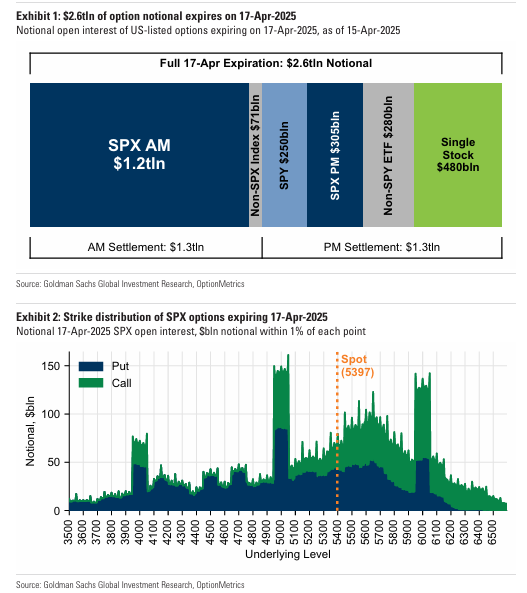

GS estima que más de 2,6 billones de dólares en exposición nocional a opciones expirarán mañana (17/04), incluyendo:

1,2 billones de dólares en opciones sobre el SPX

480.000 millones de dólares en opciones sobre acciones individuales

El volumen de opciones put negociadas sobre índices y ETFs ha aumentado notablemente en comparación con el volumen de opciones call.

El volumen diario promedio de opciones sobre acciones en EE. UU. sigue aumentando.

El volumen de opciones con vencimiento en el mismo día (0DTE) se mantiene equilibrado entre puts y calls.

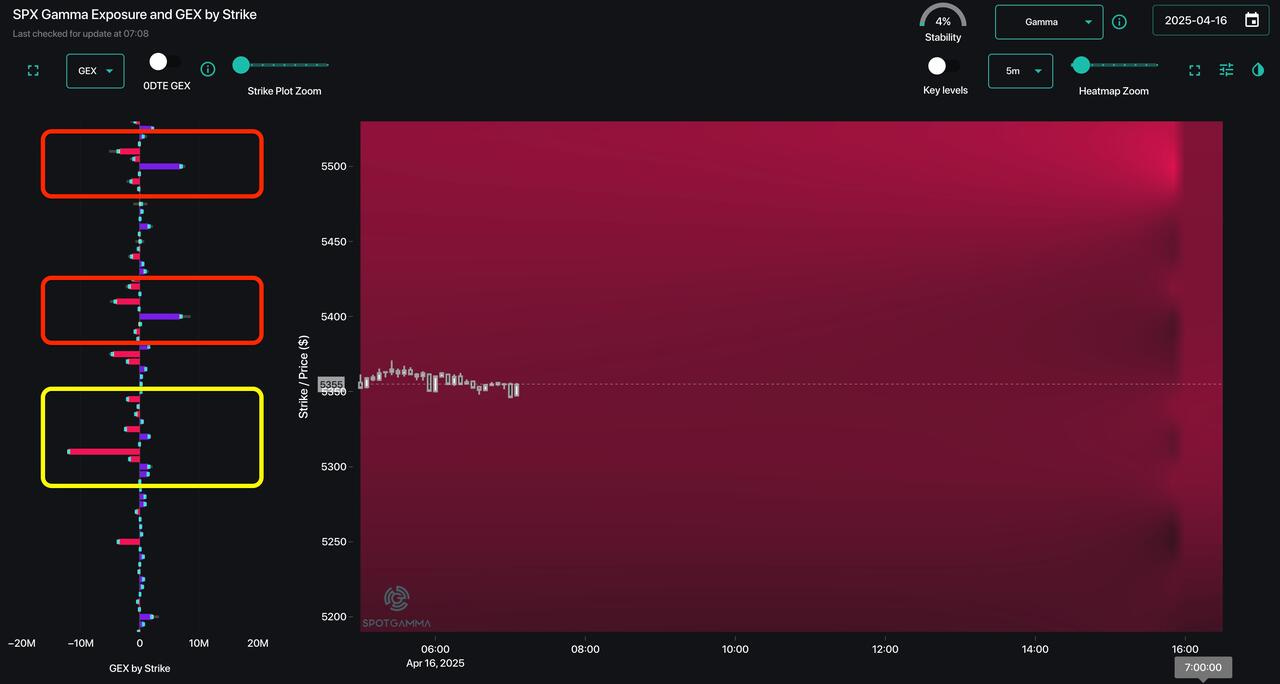

Hay algunos puntos de resistencia claros por encima de 5400 y luego 5500 . No se trata de grandes grupos de gamma positivo, pero representan una resistencia alcista sólida.

A la baja, observamos lo contrario: algunos strikes de gamma negativo de tamaño considerable que impulsarían la caída hasta 5275.

También observamos que el mapa general está en rojo, lo que indica una posición central de gamma negativo.

No anticipamos que esto se repita como el VIX de +50, pero movimientos del 1-2% son obviamente normales en este caso.

Resumen: Por arriba los 5400 son una resistencia importante... Por abajo hay menos "soportes" y cualquier noticia negativa aceleraría caídas.

SpotGamma

Situación de Japón

Importante observar los rendimientos japoneses... Han aflojado un poco en las últimas sesiones, pero el rendimiento del bono japonés a 30 alcanzó el 2,9%, subiendo más rápido que los bonos a largo plazo de EE. UU. Esto es una señal importante de que los mercados globales de deuda están perdiendo uno de sus anclajes más estables.

Durante décadas, los rendimientos ultra bajos de Japón han sostenido las operaciones de carry trade global y han ayudado a contener la volatilidad.

Pero este movimiento brusco sugiere dos posibles causas: o bien el Banco de Japón está retirándose silenciosamente del control de la curva de rendimientos, o bien el mercado de deuda japonés está siendo golpeado por ventas forzadas en medio de tensiones globales.

Los gráficos destacados de la sesión

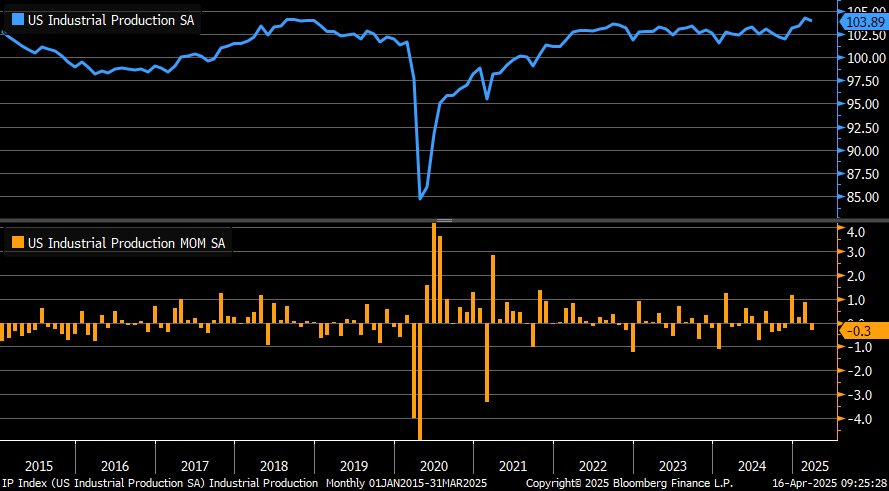

1- La producción industrial de marzo cayó un 0,3 % mensual, peor que la estimación del -0,2 % y frente al +0,8 % del mes anterior (revisado al alza desde +0,7 %). Por su parte, la producción manufacturera (factory output) subió un 0,3 %, por encima del +0,1 % registrado el mes anterior.

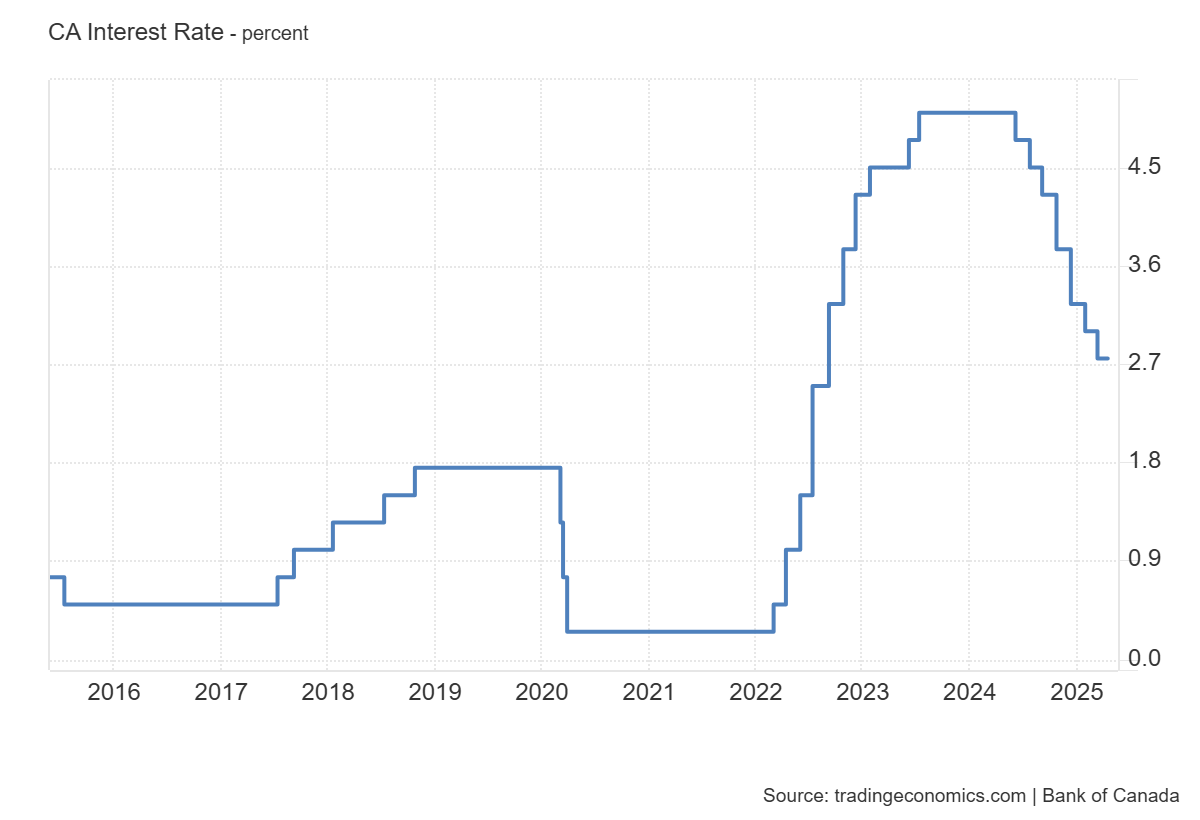

2- El Banco de Canadá mantuvo las tasas estables en 2,75% como se esperaba, y el banco central afirmó que apoyaría el crecimiento económico al tiempo que se aseguraba de que la inflación se mantuviera bien anclada. "El importante cambio de rumbo de la política comercial estadounidense y la imprevisibilidad de los aranceles han aumentado la incertidumbre, reducido las perspectivas de crecimiento económico y elevado las expectativas de inflación. "La incertidumbre generalizada dificulta excepcionalmente la proyección del crecimiento del PIB y la inflación en Canadá y a nivel mundial". "Se espera que los aranceles y las interrupciones de la cadena de suministro hagan subir algunos precios". "Los cambios importantes en la política comercial estadounidense han aumentado la incertidumbre y reducido las perspectivas de crecimiento y elevado las expectativas de inflación".

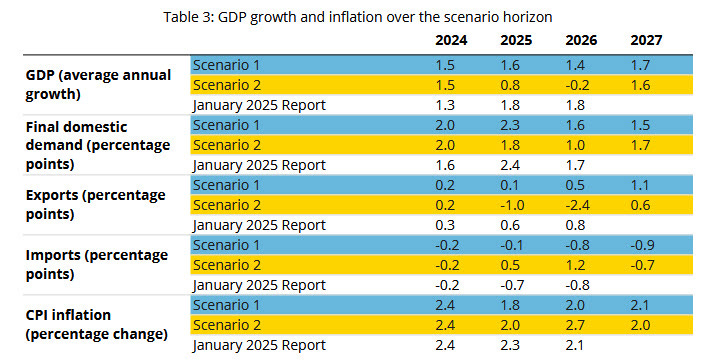

3- La incertidumbre en torno a la política comercial de Trump impulsó al Banco Central de Canadá a publicar dos conjuntos de pronósticos, en lugar de una sola proyección, para contemplar diferentes posibilidades.

Para mañana…

Europa

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que bajen los tipos de interés 25pb.

Estados Unidos

🌶️🌶️ Permisos de construcción y viviendas iniciadas (jueves): Se esperan caídas interanuales en los datos.

Earnings

Gracias por leer

Diego