La semana en un vistazo…

En el informe completo de hoy…

En Wall Street…

El S&P500 cayó hasta niveles de antiguos máximos:

Nasdaq registró su peor semana de las últimas 10… Volvió al mismo nivel que tenía en el último OpEx.

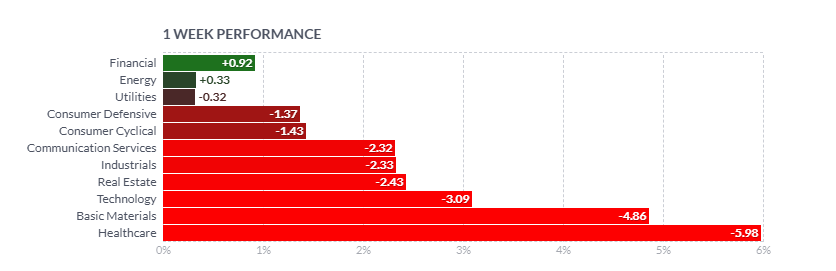

Energía y finanzas fueron los únicos sectores que terminaron la semana en verde:

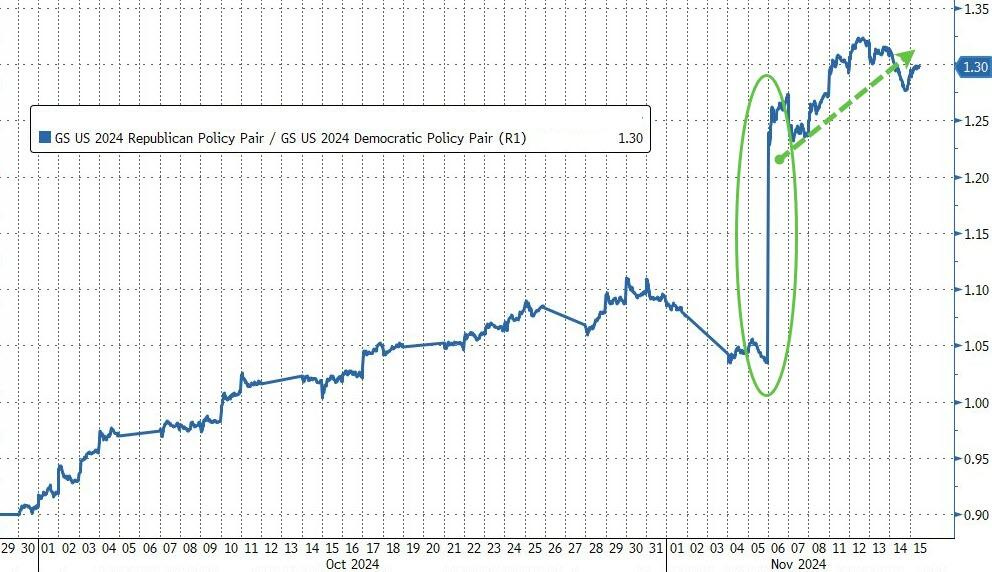

Salvando el “TrumpTrade”:

Los comentarios de Powell fueron un gran revés para el mercado en general, ya que todas las principales divisas estadounidenses tuvieron una semana horrible.

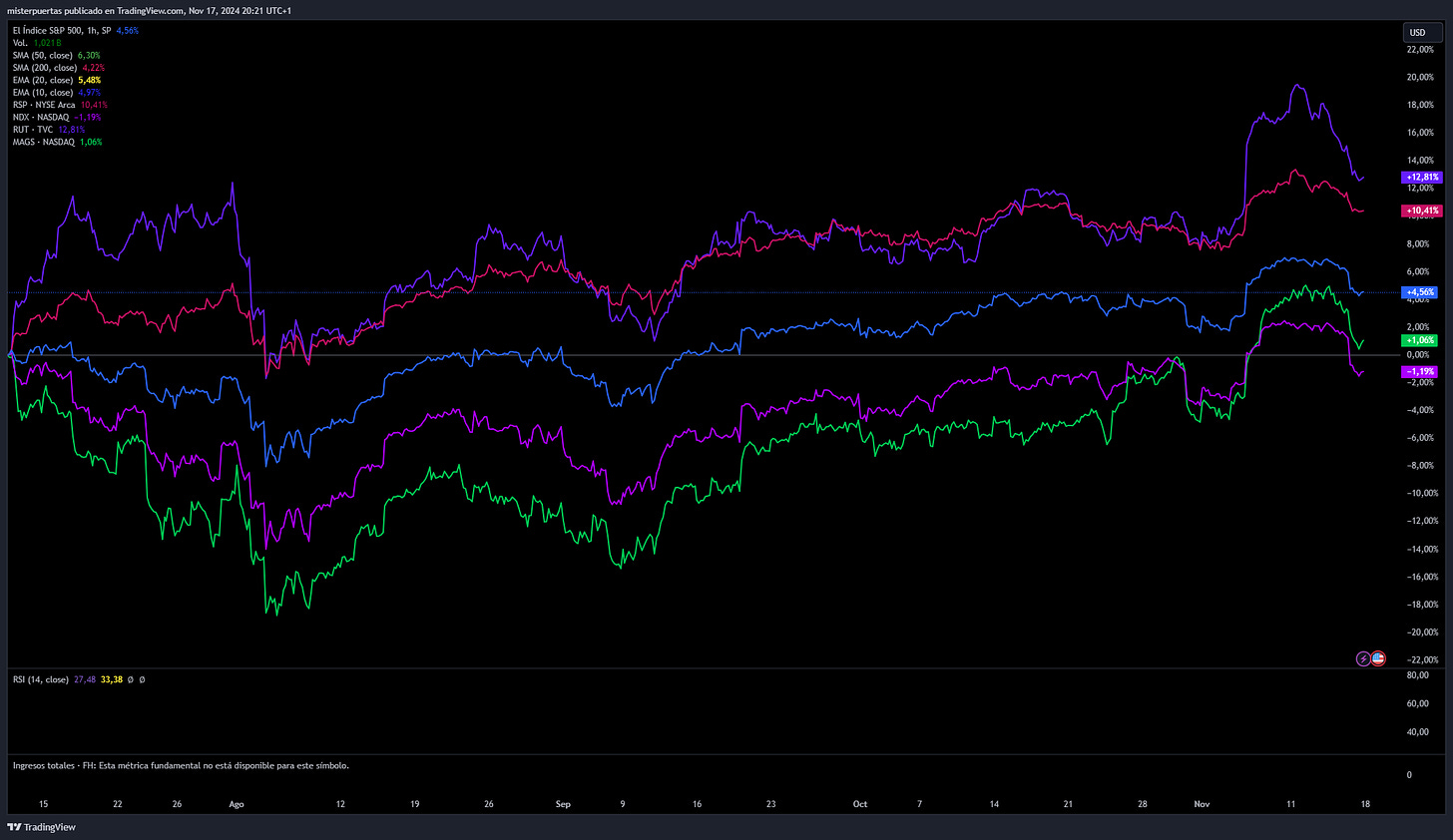

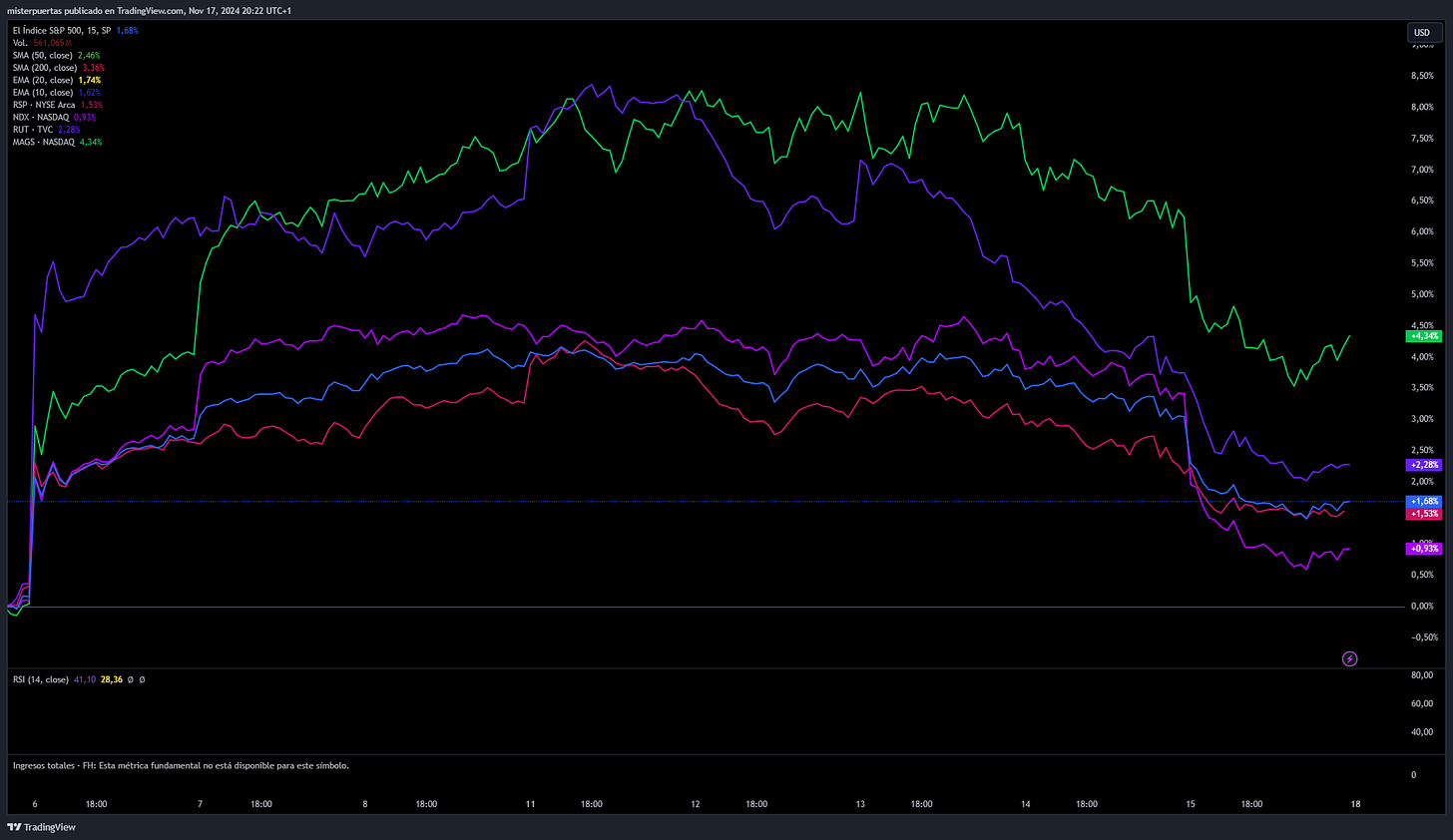

Desde el 10 de julio, las pequeñas compañías ganan a los 7 magníficos…

Pero desde la victoria de Trump, ganan los 7 magníficos… Y eso que el Russell 2000 llegó a estar igualado…

¿Qué ocurrió? Que se dieron cuenta que con las tasas tan elevadas, era un riesgo:

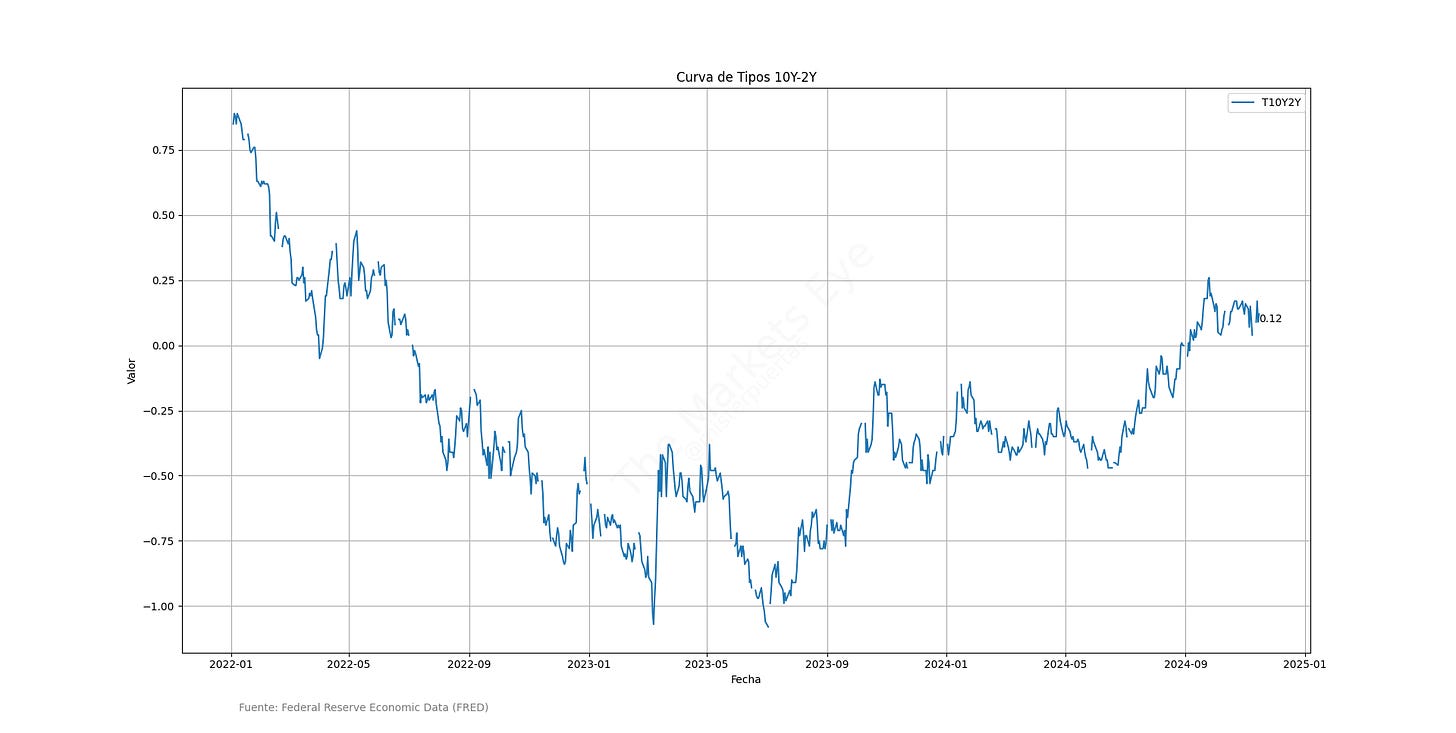

Renta fija

Cuando la curva de tipos está plana es uno de los momentos de mayor inestabilidad…

Desde junio las buenas noticias económicas eran “buenas noticias” para el mercado… Sin embargo, eso ha vuelto a cambiar:

El motivo de este cambio es que las tasas vuelven a estar en niveles elevados.

La liquidez de la Reserva Federal ha caído alrededor de 80.000 millones de dólares en los últimos siete días.

Esto se debe principalmente a un aumento significativo en el uso del Reverse Repo (drenaje de liquidez).

La cuenta general del Tesoro (TGA, por sus siglas en inglés) ha disminuido ligeramente, aproximadamente 30.000 millones de dólares (inyección de liquidez), situándose en 809.000 millones de dólares, aunque sigue siendo relativamente alta.

Se espera que el TGA continúe cayendo en las próximas semanas (inyección de liquidez), por lo que la liquidez neta de la Fed debería aumentar.

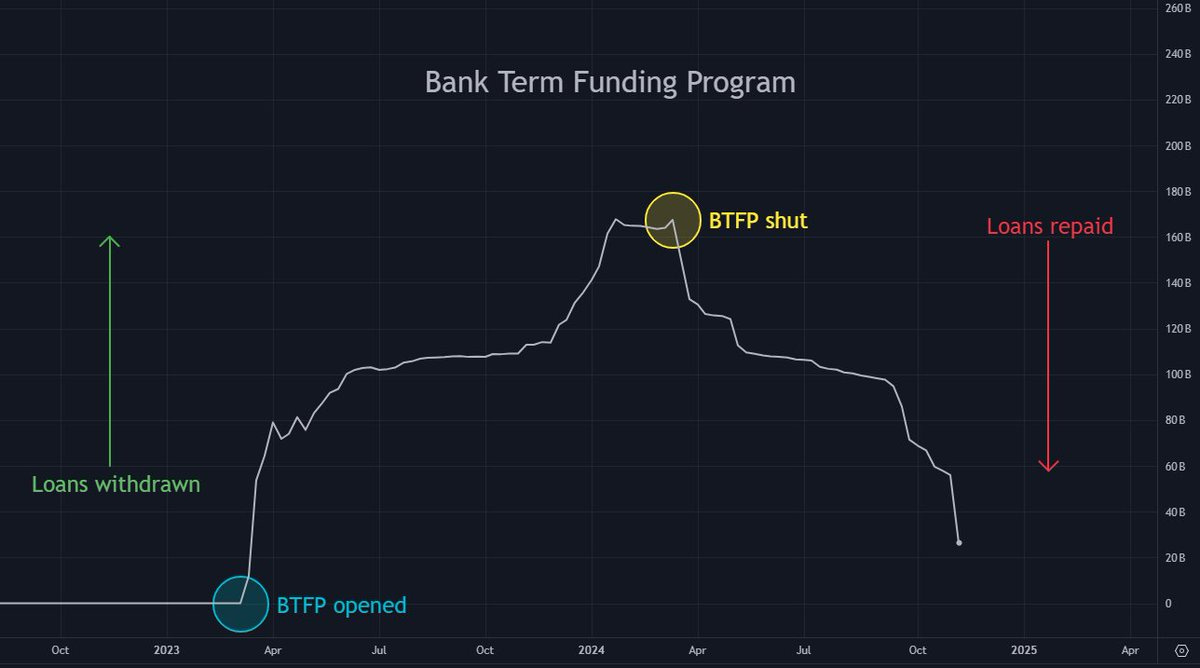

Esta semana también se registró la mayor caída semanal desde febrero en el Programa de Financiamiento a Plazo para Bancos (Bank Term Funding Program), con una disminución de 30.000 millones de dólares.

Más del 80% de los 168.000 millones de dólares en préstamos otorgados por la Fed tras la crisis bancaria regional de marzo de 2023 ya han sido reembolsados (drenaje de liquidez).

Esto puede ser el gran lastre/catalizador del riesgo… En este contexto, si los próximos informes de empleo e IPC superan las expectativas, los responsables de la Fed podrían verse obligados a mantenerse sin cambios en diciembre. Además, este giro restrictivo ha llegado después de las elecciones, en medio de preocupaciones de que los aumentos de aranceles y los recortes fiscales propuestos por la nueva administración podrían resultar inflacionarios.

En la semana europea…

Las acciones europeas cayeron el viernes, afectadas por resultados decepcionantes, preocupaciones sobre el impacto de las políticas del presidente electo de EE. UU., Donald Trump, en las economías y empresas globales, y un aumento en los rendimientos del Tesoro.

El índice paneuropeo STOXX 600 (.STOXX) retrocedió un 0.8%, cotizando apenas por encima de un mínimo de tres meses alcanzado a principios de esta semana.

Las acciones estadounidenses también retrocedieron después de que el presidente de la Reserva Federal, Jerome Powell, afirmara que no había necesidad de apresurarse en recortar las tasas de interés, lo que impulsó los rendimientos de los bonos del Tesoro de EE. UU. y presionó a las acciones.

"Una semana de indecisión para los mercados de valores termina con una nota más débil tras el inesperado retroceso de la retórica dovish por parte de Jerome Powell", dijo Chris Beauchamp, analista jefe de mercado en la plataforma de trading en línea IG.

Las acciones europeas enfrentaron una renovada presión de ventas esta semana debido a la preocupación de los inversores sobre las relaciones entre EE. UU. y China, después de que se esperara que Trump nombrara como secretario de estado a un crítico feroz de China.

Las empresas farmacéuticas europeas cayeron el viernes después de que Trump seleccionara a Robert F. Kennedy Jr., un activista ambiental que ha difundido desinformación sobre vacunas, para liderar el Departamento de Salud y Servicios Humanos.

Novo Nordisk (NOVOb.CO) cayó un 5.3%,

Sanofi (SASY.PA) bajó un 3.3%,

GSK (GSK.L) perdió un 3.9%.

El índice de referencia suizo (.SSMI), que agrupa a gran parte de las empresas de salud europeas, retrocedió un 1.3%.

Las decepcionantes ganancias a lo largo de la semana también contribuyeron a las pérdidas del mercado.

El subíndice tecnológico (.SX8P) cayó un 2.7%, con la fabricante de chips ASML (ASML.AS) entre los mayores declinadores, después de que la firma estadounidense Applied Materials (AMAT.O) pronosticara ingresos del primer trimestre por debajo de las estimaciones, señal de una demanda débil para equipos de fabricación de chips fuera del segmento impulsado por IA.

En la semana asíatica…

El índice MSCI Asia Pacific subió hasta un 0,7%, rompiendo una racha de cinco días de pérdidas. Samsung Electronics impulsó este avance, registrando su mayor incremento en cuatro años. Mizuho Financial Group y Toyota Motor también contribuyeron notablemente al alza.

Sin embargo, el índice CSI 300 de China cayó, a pesar de señales de resiliencia en la economía nacional, debido a preocupaciones sobre una creciente brecha con EE. UU. Ken Chen, analista de KGI Securities, comentó que las inquietudes sobre la administración Trump continúan reduciendo el apetito de riesgo en el mercado.

Además, algunos inversores interpretaron el llamado de las autoridades a construir un mercado alcista lento como una intención de enfriar el rally, optando por tomar ganancias cuando es posible.

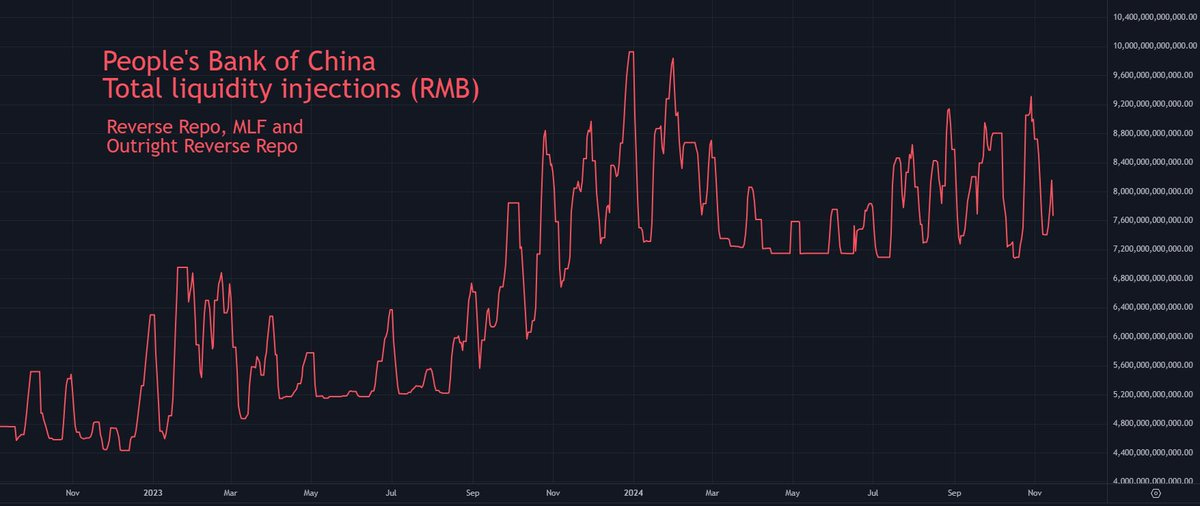

El Banco Popular de China (PBoC) ha inyectado aproximadamente 240.000 millones de RMB (33.000 millones de dólares) en los mercados monetarios de forma neta.

Espero que el gráfico de inyecciones de liquidez totales del PBoC continúe aumentando en las próximas semanas, en línea con su ciclicidad a corto plazo.

La gran pregunta es si esta cifra logrará superar los 10 billones de RMB, o si continuará moviéndose entre 7 y 9 billones de RMB (es decir, sin grandes cambios).

A pesar de los recientes titulares sobre estímulos en China, el PBoC no está haciendo mucho para impulsar las cosas, posiblemente debido al aumento del valor del dólar estadounidense.

TomasOnMarket

Para la semana…

Japón

🌶️🌶️🌶️ Inflación (viernes): Se espera un dato de crecimiento interanual del 2.2%, inferior al dato de 2.5% del mes anterior.

Reino Unido

🌶️🌶️🌶️ Inflación al consumo (miécoles): Se espera un dato de 2.2% de crecimiento interanual, superior al 1.7% registrado el mes pasado.

🌶️ 🌶️ Ventas minoristas (viernes): Se espera un dato de -0.3%, muy inferior al dato de +0.3% del mes pasado.

Europa

🌶️🌶️ PMI Manufacturero y Servicios (viernes): Se espera un dato de 46 para la manufactura y 52 para los servicios.

Estados Unidos

🌶️ Permisos de construcción (martes): Se espera un dato de 1.425M, superior a las 1.440M.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 222K de nuevas peticiones, en línea con los últimos datos registrados.

🌶️ Venta de viviendas de segunda mano (jueves): Se espera un dato de 3.88M, superior al anterior dato de 3.84M.

🌶️🌶️ PMI Manufacturero y de servicios (viernes): Se espera un dato de 48.8 para la manufactura y 55.2 para los servicios, en linea con los últimos registrados.

Earnings

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv